A Mater Dei (MATD3) divulgou o 1T26 e achei forte:

Receita +15% Lucro +80% Ocupação 78,6% (recorde) Margem operacional 22,6%

A rede mineira está crescendo sem abrir leito novo, só atendendo casos mais complexos. Salvador, que era o "patinho feio" do grupo, segue cada vez melhor.

A empresa parece cada vez mais sólida em um setor muito resiliente, mas não vejo quase ninguém olhando a ação. Provavelmente pela baixa liquidez, que não dá entrada para grandes FIAs.

A 7x lucro de 2027 (sell side), me parece uma tese muito mais interessante do que muitos casos complexos de cias alavancadas que estão na moda.

Papo de Valor com Júlio Borba

Multiplicou por 3x o Capital Investido em 7 Anos

Em 7 anos, de jul/19 a fev/26, a carteira de Júlio gerou um retorno de 190% no período, enquanto o Ibovespa gerou um retorno de apenas 80%.

--

IV: Júlio, poderia falar um pouco sobre você?

JB: Obrigado pelo convite, acompanho o perfil, é uma honra poder participar.

Eu sou analista de ações, gestor de um clube de investimento e economista. Meu gosto por economia vem de muito tempo, costumava ler e assistir jornal quando era novo, na adolescência percebi que queria fazer o curso e comecei a me interessar sobre investimentos. Me mudei do RS pra SP pra estudar na USP e por ver colegas investindo na faculdade e pelo hype que estava tendo na bolsa em 2019, no meu Instagram aparecia muito conteúdo sobre investimentos, eu comecei a investir. No começo minha estratégia tinha um viés buy & hold, porque como tinha outra profissão, não tinha muito tempo para me dedicar às análises. Com o passar do tempo, fui pegando a prática da bolsa e comecei a estudar mais, então há 4 anos me tornei analista de ações e passei a me dedicar integralmente ao mercado. Desde o final de 2024 abri um clube de investimentos, onde está a maior parte do meu dinheiro hoje, como um projeto de longo prazo para se tornar um fundo.

--

IV: Qual a sua estratégia para ganhar dinheiro na Bolsa?

JB: Minha estratégia hoje em dia é investir principalmente em empresas que considero oportunidades muito claras por distorção de preço-valor. Ou seja, fazer uma análise fundamentalista, o mais aprofundada possível, e selecionar majoritariamente modelos de negócios de qualidade e empresas bem geridas, que tenham uma distorção no seu valuation.

Nem sempre vou investir em qualidade, mas é um fator que levo em consideração, dado que prefiro investir em uma empresa que ficaria tranquilo de segurar o papel para o longo prazo caso o preço não convirja rapidamente.

--

IV: Como é o seu processo para garimpar uma nova oportunidade de compra? Quais filtros usa?

JB: Para cada setor, tamanho de empresa, entre outros fatores, existe um retorno que o mercado costuma pedir e isso tem que ser levado em consideração para quando for fazer comparações. Eu vejo que uma das melhores métricas para se usar é o fluxo de caixa livre para o acionista e o crescimento projetado dele.

Não faço valuation de todas as teses, às vezes uso valuations feitos por outros e manipulo premissas, verifico se as projeções estão certas, etc. Às vezes também uso múltiplos nos setores em que é possível, quando usar múltiplo é praticamente um consenso de mercado.

Costumo manter uma carteira balanceada, só fico extremamente under ou overweight em um setor ou ação com forte influência do macro (juros, câmbio, emprego, etc) quando tenho convicção alta na tese. Tenho hábito de investir majoritariamente em small caps, acredito que surgem mais oportunidades interessantes em mercados menos acompanhados. Geralmente eu tinha mais de 20 ações na carteira e não conseguia acompanhar todas com qualidade, porém agora no clube de investimentos, concentro mais.

Meu filtros para garimpar oportunidades são vários. Acompanho os resultados de várias empresas, acompanho o Twitter, os grupos de WhatsApp onde a galera conversa sobre as teses, relatórios do sell side, etc. Depois de um tempo acompanhando a bolsa, considerando que não temos tantas empresas listadas, acho que é possível sempre saber pelo menos um pouco do que está acontecendo em cada setor e empresa. E mesmo se eu não souber, costumo conhecer alguém que sabe. Outro filtro que uso também é uma planilha com a fórmula mágica do Joel Greenblatt.

--

IV: Como você faz o valuation de uma ação: DCF, Múltiplos, TIR implícita, um mix dos anteriores, …?

JB: O valuation geralmente é por DCF, mas alguns setores dá pra fazer de outras formas. Por exemplo, bancos muitas vezes dá pra fazer por P/VP x ROE, utilities prefiro olhar a TIR, commodities se olha FCF yield, Petrobras se olha dividend yield, proteínas se olha múltiplo normalizado e por aí vai. Acredito que dá pra fazer um mix de cada visão, considerar o momentum setorial e da empresa, se ela vai pagar dividendos, entre outros fatores que podem destravar valor no curto prazo, e assim fazer o stock picking do que acho que vai performar melhor.

--

IV: Como você gosta de construir o seu portfolio de ações, considerando número de empresas, setores e concentração?

JB: Respondi na 3ª pergunta

--

IV: Com que frequência você gosta de rebalancear a carteira?

JB: A frequência que costumo rebalancear a carteira é de acordo com quando um ativo está barato ou não. Isso costuma levar 3 meses no mínimo, mas muitas vezes uma empresa investida acaba surpreendendo e entregando resultados cada vez melhores e continua barata, então pode ficar mais de 1 ano na carteira. Costumo rebalancear também quando passa de uma concentração limite, geralmente 15%. Hoje em dia, na gestão do clube, visto que acredito na estratégia de rebalanceamento entre diferentes classes de ativo como gerador de alfa e redutor de volatilidade, temos uma posição pequena em ETFs internacionais que é rebalanceada anualmente também.

--

IV: Quanto tempo em média mantém uma posição na sua carteira?

JB: Respondi na pergunta de cima

--

IV: Você acredita que a análise gráfica, juntamente com a análise fundamentalista, pode ajudar nos pontos de compra e venda de ações?

JB: Acredito que pode ajudar sim, mas tem que entender os conceitos de análise técnica. Acho que uma ação boa inevitavelmente vai chamar atenção do analista técnico porque ela tende a subir. O trader que opera momentum vai acabar comprando muitas ações boas. Por experiência advinda de vários erros, tenho o costume de não comprar faca caindo, o que considero um pouco de análise técnica. Mas também acho muito importante não deixar de comprar uma ação que está muito barata, uma oportunidade que parece muito clara em uma boa empresa, só porque a análise técnica não está muito favorável. Isso pode levar a perder muitas boas oportunidades.

--

IV: Quais são os seus setores favoritos na Bolsa? E os que você evita? Por quê?

JB: Não tenho muito um setor preferido. Tem setores que considero essenciais de se ter na carteira, como petróleo e bancos. Petróleo porque é um hedge contra a inflação, caso ocorra algum evento que eleve muito o preço do petróleo, essa posição consegue compensar empresas que irão desempenhar pior nesse cenário. Bancos porque é um setor que gera muito valor no Brasil, é um componente relevante do benchmark (Ibovespa) e é difícil prever com alta assertividade para onde irão os spreads e inadimplência do setor. Existem setores que gosto no momento, como construção civil e educação, mas o motivo maior é a distorção de preço e valor de algumas teses.

Os setores que evito são dois clássicos: companhias aéreas e varejo eletroeletrônico. Não vejo um histórico consistente de geração de valor a longo prazo nesses setores, então evito ao máximo. Também nunca costumei ver valuations atrativos, sempre considero a maioria dessas empresas caras. Tem alguns outros setores que também costumo exigir retornos mais altos, mineração de minério de ferro sou cético quanto à manutenção desse patamar de preços do minério por conta da estagnação da demanda chinesa, indústria automotiva visto que é cíclico e tem risco de redução de demanda, sucroalcooleiras que considero um negócio com retorno baixo no Brasil hoje, entre outros.

--

IV: Você usa stop loss? Onde costuma colocar?

JB: Não costumo usar stop loss, só pra trades táticos, que por regra não ultrapassam 10% da minha carteira.

--

IV: Você usa derivativos? Qual a sua estratégia?

JB: Uso raramente. Acho que derivativos só devem ser usados quando temos alta convicção de que algo vai acontecer. Um exemplo foi no final do ano passado. Eu considerava Taesa muito cara e acompanhando o Short Interest pela Bloomberg percebi o que parecia ser o fim de um short squeeze no papel. Considerando o quanto eu achava que o papel deveria cair, a volatilidade implícita das opções de Taesa e a taxa de aluguel do papel, achei melhor entrar short via put.

--

IV: Qual a ação brasileira com o maior potencial de alta (ou melhor risco/retorno) na sua carteira hoje? Poderia explicar sucintamente o case?

...

Para ler a melhor parte da entrevista:

>>> Link na Bio <<<

Não é recomendação de investimento.

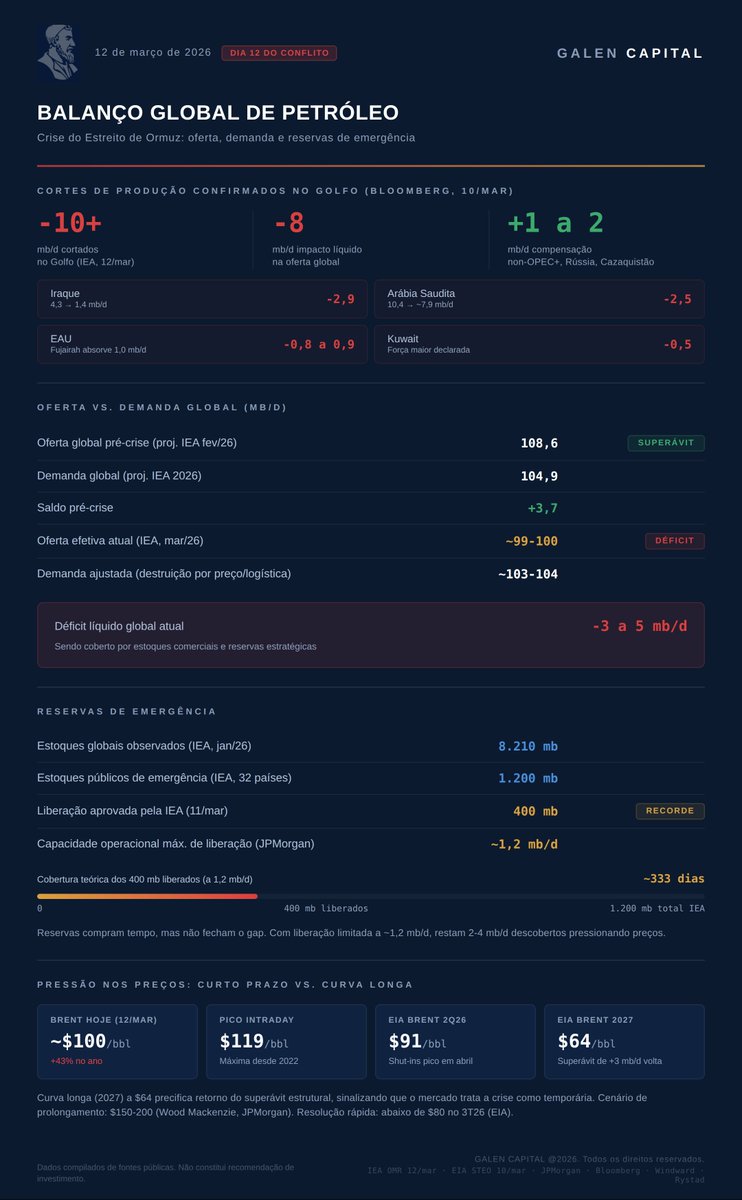

A guerra entre EUA/Israel e Irã fechou o Estreito de Ormuz, por onde passam 20% de todo o petróleo do mundo. Os países do Golfo Pérsico cortaram pelo menos 10 milhões de barris por dia de produção porque, com os navios parados, simplesmente não têm mais onde estocar o que produzem.

Antes da crise, o mundo produzia mais petróleo do que consumia. Havia um superávit de quase 4 milhões de barris por dia. Esse excesso, inclusive, era o motivo pelo qual o barril estava barato, perto de $60-70.

Agora o cenário se inverteu. A oferta global caiu cerca de 8 milhões de barris por dia. Mesmo com a demanda também recuando (voos cancelados, indústrias paradas, preços altos desestimulando consumo), o mundo está consumindo entre 3 e 5 milhões de barris por dia a mais do que produz. Esse buraco está sendo tampado com estoques.

Na quarta-feira, a Agência Internacional de Energia liberou 400 milhões de barris das reservas de emergência de 32 países, a maior ação do tipo na história. Parece muito, e é. Mas o sistema consegue colocar no máximo 1,2 milhão de barris por dia no mercado. Ou seja, mesmo com essa liberação recorde, ainda faltam 2 a 4 milhões de barris por dia para fechar a conta. O restante vem do consumo de estoques comerciais, que são finitos.

A consequência nos preços: o Brent saiu de $70 no fim de fevereiro para $94 em 9 de março, com pico de $119 no intraday. Se o conflito se resolver rápido, analistas projetam recuo abaixo de $80 ainda no terceiro trimestre. Se não, JPMorgan e Wood Mackenzie falam em $150 a $200 por barril.

A tabela abaixo resume esse quadro: o tamanho do corte, o déficit atual entre oferta e demanda, a capacidade real das reservas de emergência e o que os preços estão sinalizando no curto e no longo prazo.

Fontes: IEA Oil Market Report (mar/26), EIA STEO (mar/26), JPMorgan, Windward, Rystad Energy.

@crisinveste É q vai entrar no balanço ainda, ent ta tranquilo essa questao de K q te preocupou. Pode comprar. Gosto bastante da empresa, comprei nos 40 graças ao @MalekZein7 q apresentou a tese, ainda acho q anda mt +. Vejo outros riscos, fica à vontade p me chamar e trocar ideia qd quiser

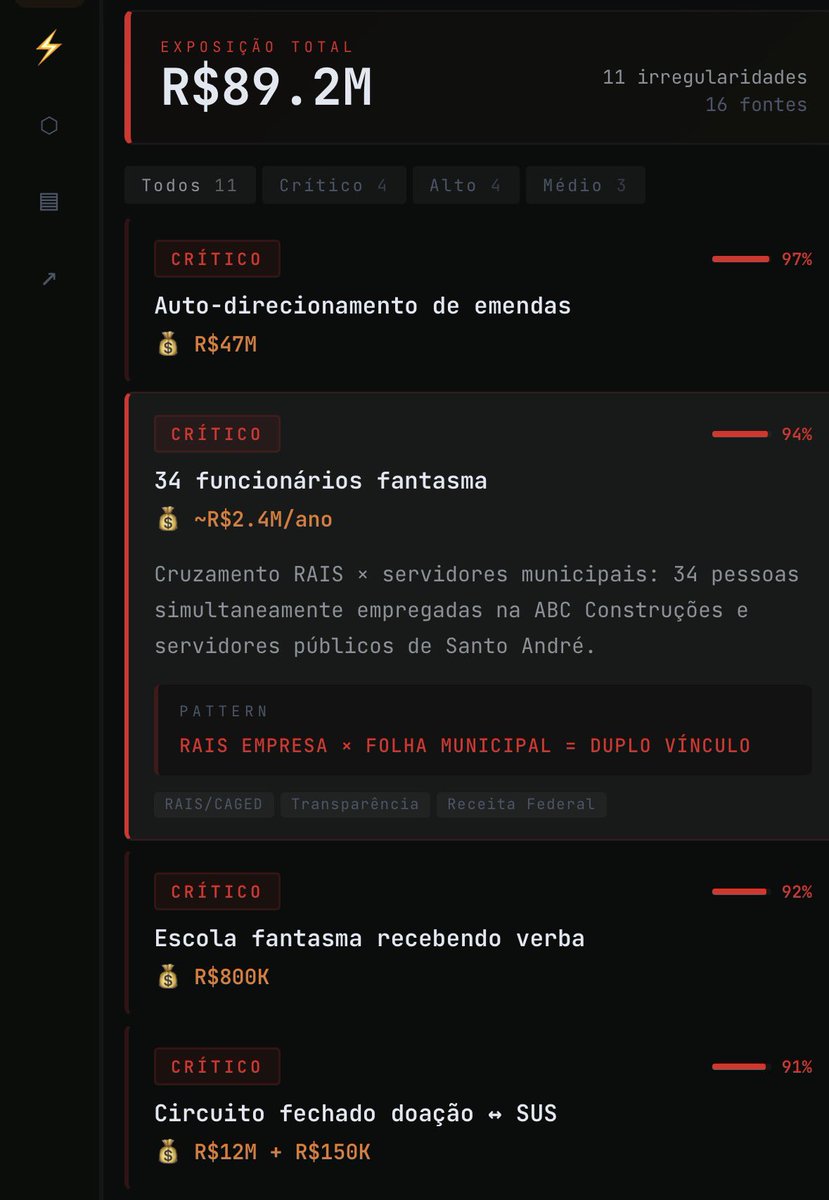

Então, aparentemente se você conectar todas as bases de dados abertas do Brasil, da para detectar corrupção com base no CPF de políticos

Construí um negócio e não sei o que fazer com isso, não tô querendo ir de vala

De olho no múltiplo que vão pagar no IPO do Agibank nos EUA. Abriria uma janela interessantíssima pro Mercantil fazer um movimento parecido... PicPay indo na frente e deve ser mt bem sucedido.

Eu entendo que o Mercantil naturalmente teria um desconto pelo comparativo da base acionária vs o Agi e pela liquidez do Agi, que será bem maior. Porém, BMEB não tomou punição do INSS (um dos poucos players que não tomaram).

Hj o BMEB1 (sub da ON) negocia a ~5x P/E 26... Se Agi sair a >12x P/E, seria o esperado que eles pelo menos sondassem os bancos para listagem americana tb.

Já estão fazendo OPA da Financeira e limpeza do balanço, próximo movimento seria criação de UNIT pra unificar a liquidez e listagem nos EUA? Vamos acompanhar (pode demorar, enquanto isso vc fica comprado um banco com crescimento e ROE altíssimo a 5x P/E)