Ai Acceleration(Physical/Agentic Ai↔SemiConductor)

@jun89320

Five Innovation Platforms are driving Accelerated Growth.

AI(Computational systems & Software), Robotics, Energy Storage, Public Blockchains, Multiomics(Bio).

▶실시간 함께 분석, 토론하는 모임

▶ https://t.co/P3vehL31eg

▶ Ai 가속화로 완전히 바뀔 분야에 대해 집중 투자

① 반도체(삼성,SK하이닉스,MU,NVDA,AVGO)

② 방산(PLTR,RTX,RKLB)

③ 로봇/자율주행(TSLA)

④ 블록체인(CRCL)

⑤ 차세대 배터리

⑥ AI SW(HOOD)

⑦ 신약개발/의료(LLY,TEM,NTRA)

일본 증시가 사상 최고치를 경신했지만, 구성 종목의 절반 이상은 아직도 200일선 아래에 있음

→ 한국 뿐만 아니라 일본도 지수는 강하지만 Market Breadth가 굉장히 좁아지고 있는 국면(미국 역시 마찬가지)

그 주도주가 무너지면 이번 싸이클은 시전 아웃...

죽어도 주도주에서!!

삼성전자 차세대 공정 1d D램 개발 속도에 업계 주목

1/ 삼성전자가 차세대 D램 공정인 1d D램 개발에 속도를 내고 있다. 업계에서는 이르면 내년 상반기 장비 도입을 예상하며 주목하고 있다.

2/ 삼성전자는 최근 GTC 2026과 컴퓨텍스 2026에서 HBM5부터 베이스다이를 2나노 공정으로 전환하고 HBM5E에 1d D램을 적용할 계획을 공개했다.

3/ 1d D램은 현재 양산 중인 1c D램의 후속으로 회로선폭을 10~11나노 수준까지 미세화할 전망이다. 집적도와 전력 효율이 높아지지만 공정 난도가 상당하다.

4/ HBM4·4E 경쟁이 치열한 가운데 HBM5 세대가 본격 승부처가 될 것으로 보인다. 삼성전자는 IDM 역량을 바탕으로 선단 공정을 적극 도입하고 있다.

5/ 삼성전자는 올해 1분기 HBM 시장 점유율을 21%까지 끌어올렸다. 차세대 1d D램 개발 성과가 향후 HBM 경쟁력의 핵심 변수로 평가받고 있다.

메모리 부족 사태, 거의 해결 불가능한 이유

AI 수요 폭증으로 메모리 칩 부족 사태가 심화되면서 소비자 기술 기업들이 가격 인상을 감내하고 있음

삼전, 하닉, 마이크론 등 소수 기업이 DRAM 시장을 장악하고, 이들 공장이 AI 수요를 우선 공급하면서 일반 소비자 제품 공급이 squeezed 되고 있음

메모리 부족 사태, 거의 해결 불가능한 이유

1/ AI 수요 폭증으로 메모리 칩 부족 사태가 심화되면서 소비자 기술 기업들이 가격 인상을 감내하고 있다. 삼성전자, SK하이닉스, 마이크론 등 소수 기업이 DRAM 시장을 장악하고 있으며, 이들 공장이 AI 수요를 우선 공급하다 보니 일반 소비자 제품 공급이 squeezed 되고 있다.

2/ 새 공장 건설에 수년이 걸리고, 과거 boom-bust 사이클을 경험한 기업들은 과잉 공급을 우려해 설비 투자를 보수적으로 진행하고 있다. 마이크론은 미국 내 2000억 달러 투자 계획을 밝혔지만, 아이다호 공장은 내년 중반, 뉴욕 공장은 2030년에나 생산을 시작한다.

3/ 트럼프 행정부는 Chips Act 보조금을 활용해 국내 생산을 확대하려 하지만, 단기 해결은 어렵다. AI 기업들이 deepest pockets으로 메모리를 선점하며 일반 기업들은 가격 상승을 감당해야 하는 상황이다.

4/ 중국 기업 CXMT와 Yangtze Memory가 빠르게 성장하며 대안으로 부상하고 있지만, 미국 국가안보 규제로 협력이 제한적이다. 이들 중국 기업은 생산 능력을 크게 확대 중이지만 기술 격차가 여전하고, 미국 기업들은 중국 의존을 꺼리고 있다.

5/ 애플의 팀 쿡 CEO는 가격 인상이 불가피하다고 밝혔으며, 정책적으로 모든 옵션을 검토해야 한다고 강조했다. 전문가들은 기술 변화 속도가 빠르지만 제조 인프라는 느려서 메모리 crunch를 단기간에 해결하기 어렵다고 지적한다.

삼성전자가 SK하이닉스보다 덜 오르는 이유는 간단하다.

지금 시장이 사는 건 “반도체 전체”가 아니라 AI 메모리 사이클이다.

정확히는 HBM, DRAM, AI 서버 메모리 가격 상승이다.

삼성전자도 메모리 수혜주는 맞다.

하지만 삼성은 메모리만 있는 회사가 아니다.

스마트폰, 디스플레이, 가전, 파운드리, 시스템 LSI까지 같이 묶여 있다.

그래서 메모리 업황이 좋아져도 시장은 삼성전자를 순수 AI 메모리주로 보지 않는다.

반대로 SK하이닉스는 훨씬 단순하다.

1. HBM 수요 증가

2. DRAM 가격 상승

3. AI 서버 메모리 부족

4. 엔비디아 공급망

5. 미국 ADR/Nasdaq 상장 기대

이 흐름이 거의 그대로 하이닉스 투자 논리로 연결된다.

특히 HBM에서 차이가 크다.

AI 서버에서 가장 중요한 병목 중 하나가 HBM인데, 시장은 하이닉스를 HBM 선도 업체로 보고 있다.

삼성도 따라오고 있지만, 주식시장은 “따라잡는 기업”보다 “이미 선점한 기업”에 먼저 프리미엄을 준다.

여기에 삼성은 파운드리 부담도 있다.

파운드리는 장기적으로는 옵션이지만, 단기적으로는 TSMC와의 격차, 고객 확보, 수율, CAPEX 부담 때문에 밸류에이션 할인 요인이 된다.

결국 차이는 이거다.

삼성전자

= 메모리 수혜 + 스마트폰 + 디스플레이 + 가전 + 파운드리 + 시스템 LSI

SK하이닉스

= HBM + DRAM + AI 서버 메모리 + 엔비디아 공급망 + 미국 상장 기대

그래서 지금 같은 HBM·DRAM 주도장에서는 하이닉스가 더 강하게 움직이는 게 자연스럽다.

삼성전자가 못 오르는 게 아니라, 시장이 지금 원하는 베팅이 삼성보다 하이닉스에 더 정확히 맞아 있다.

결론적으로 삼성전자는 메모리 사이클 수혜주지만, SK하이닉스는 AI 메모리 사이클 그 자체에 가까운 주식이다.

삼성이 더 강하게 재평가되려면 HBM 신뢰도 회복, 파운드리 부담 완화, 사업부 혼합 디스카운트 해소가 같이 나와야 한다.

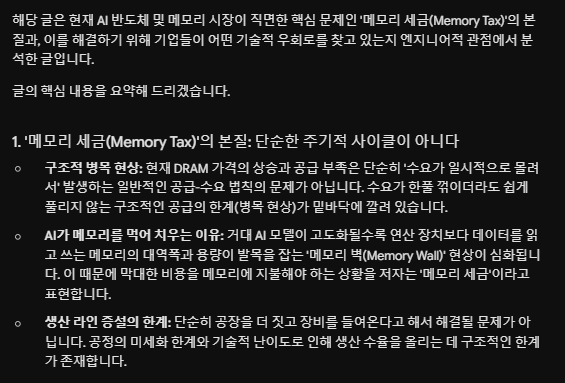

한번 휘면 처참하게 무너진다…삼전·하닉 반도체 패권 승패 가를 복병은[칩톡]

1/ AI 반도체가 진화할수록 워피지 현상이 큰 복병으로 떠오르고 있다. 칩을 더 많이 쌓고 얇게 만들면서 구겨지거나 휘는 문제가 발생해 수율이 급격히 떨어질 수 있다. 삼성전자와 SK하이닉스의 HBM 생산에서도 이 현상이 수익성과 납기에 영향을 미치고 있다.

2/ HBM4의 경우 개별 다이를 머리카락 굵기의 3분의 1 수준으로 얇게 만들어야 하며 낸드도 300층 이상 고단화되면서 응력 누적으로 워피지가 발생하기 쉽다. 패키징 단계에서는 열과 압력 때문에 문제가 더 심각해진다.

3/ 전공정에서는 BSD 장비를 도입해 웨이퍼 뒷면에 보정막을 증착하는 방식으로 워피지를 제어할 전망이다. 후공정에서는 유리기판이 해결책으로 주목받고 있다. 유리는 내열성과 평탄도가 높아 워피지를 크게 줄일 수 있다.

4/ 국내에서는 SKC가 미국에 유리기판 공장을 건설하며 선두를 달리고 있으며 삼성전기와 LG이노텍도 기술 개발에 나섰다. TSMC의 움직임과 함께 글로벌 선점 경쟁이 치열해지고 있다. 유리기판 시장은 향후 AI 반도체 패권을 가르는 핵심 요소가 될 것으로 보인다.

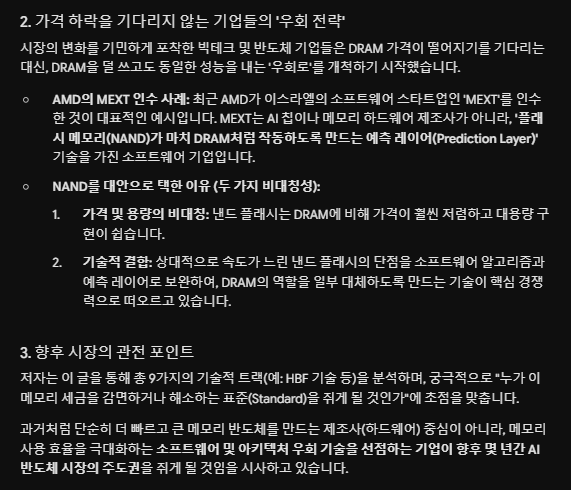

왜 메모리 주식이 그렇게 많이 올랐을까?

AI가 더 똑똑해질수록 메모리 소비가 늘어나고, 필요한 대역폭이 커지며, 지속적으로 이동시켜야 할 데이터가 더 많아지기 때문이다.

결과적으로 AI 인프라는 막대한 비용을 지불하고 있다. 산업계에서는 이를 “메모리 세금”이라고 부른다.

Why have memory stocks gone up so much?

Because the smarter AI gets, the more memory it consumes, the more bandwidth it needs, and the more data it has to keep moving.

The problem is that this memory cannot be produced easily, even if the industry wants more of it. HBM is constrained by process complexity, packaging, yield, equipment, and supply chain bottlenecks. DRAM capacity also cannot be expanded overnight.

As a result, AI infrastructure is now paying a massive cost. The industry calls this the “Memory Tax.”

It is the tax AI has to pay as it scales. And this is not just a short term cycle. It is increasingly becoming a structural problem.

The industry is already moving. Simply buying more DRAM is not enough, so companies are starting to explore multiple ways to use less DRAM, place memory closer to compute, or bypass traditional memory architectures altogether.

In this article, I break down how the industry is trying to work around the Memory Tax, which technologies are likely to benefit, and how the power struggle between Nvidia, hyperscalers, and the big three memory companies could unfold.

If you want to understand why memory stocks have risen so much, how much further they could go, and which memory related technologies may benefit from this shift, I believe this article will give you a clear framework.

If you are investing in memory, I highly recommend reading it.

Full article: https://t.co/QIIchTV9bz

K반도체 톱10 美ETF 상장 초읽기

미국 ETF 운용사 디파이언스가 한국 반도체 기업만으로 구성된 ETF 2종에 대한 증권신고서를 미국 증권거래위원회에 제출했다.

상품명은 ‘한국 AI 반도체 톱10 ETF’와 ‘한국 반도체 톱10 ETF’이다.

TIGER 반도체TOP10 의 복사본? 짝퉁?

K반도체 톱10 美ETF 상장 초읽기

1/ 미국 ETF 운용사 디파이언스가 한국 반도체 기업만으로 구성된 ETF 2종에 대한 증권신고서를 미국 증권거래위원회에 제출했다. 상품명은 ‘한국 AI 반도체 톱10 ETF’와 ‘한국 반도체 톱10 ETF’이다.

2/ 두 상품 모두 한국 상장 반도체 관련 기업 중 유동시가총액 등을 기준으로 상위 10개 종목을 편입하는 구조로 운영된다. 하나는 한국 반도체 산업 전반을, 다른 하나는 HBM과 첨단 패키징 등 AI 반도체 공급망에 초점을 맞췄다.

3/ 구체적인 구성 종목은 아직 공개되지 않았지만 삼성전자와 SK하이닉스 등이 포함될 것으로 예상된다. 미국 시장에서 한국 반도체 기업만 별도로 묶은 전용 ETF가 처음으로 나오는 셈이다.

4/ 이는 글로벌 자본시장에서 한국 반도체의 위상이 높아졌다는 의미다. SK하이닉스와 삼성전자가 HBM 시장을 주도하고 공급망 전체가 주목받으면서 미국 투자자들이 엔비디아·TSMC 중심에서 벗어나 한국 밸류체인으로 관심을 확대하고 있다. 상장 시점과 최종 종목은 추가 확인이 필요하다.

엔비디아 성공 공식, 구글이 따라 쓴다…TPU로 ‘GPU 장벽’ 넘을까

1/ 구글이 자체 AI 반도체 TPU 사업을 확대하며 엔비디아 중심 AI 컴퓨팅 시장 공략에 나섰다. 엔비디아가 GPU 판매에 활용한 데이터센터 금융 지원 방식을 따라 데이터센터 사업자를 지원하고 TPU 공급과 클라우드 계약을 묶어 고객을 확보하려는 전략이다.

2/ 최근 구글은 뉴욕주 AI 데이터센터 프로젝트에 32억 달러 규모 금융 보증을 제공했다. 이 프로젝트의 컴퓨팅 자원은 앤트로픽에 임대될 예정이며 엔비디아의 순환 투자 구조를 벤치마킹한 모습이다.

3/ 구글은 TPU를 내부 사용에서 외부 제공으로 전환한 데 이어 고객에게 직접 판매하고 추론 특화 칩도 공개했다. AI 경쟁이 모델 개발에서 컴퓨팅 자원 확보로 이동하면서 빅테크의 자체 칩 영향력이 커지고 있다.

4/ 다만 엔비디아의 시장 지배력은 여전하다. 90% 이상 점유율과 CUDA 생태계, 전체 하드웨어 스택이 강점이며 젠슨 황 CEO는 TPU의 경쟁력을 낮게 평가하기도 했다.

5/ 이에 구글은 850억 달러 자본 조달 계획과 추가 데이터센터 금융 지원, 블랙스톤과의 합작법인 설립 등으로 대응하고 있다. AI 인프라 시장에서 엔비디아 장벽을 넘어설 수 있을지 주목된다.

[SK증권 반도체 한동희]

: 아직 배고프다. 갈길이 멀다. 일단 10을 넘기자.

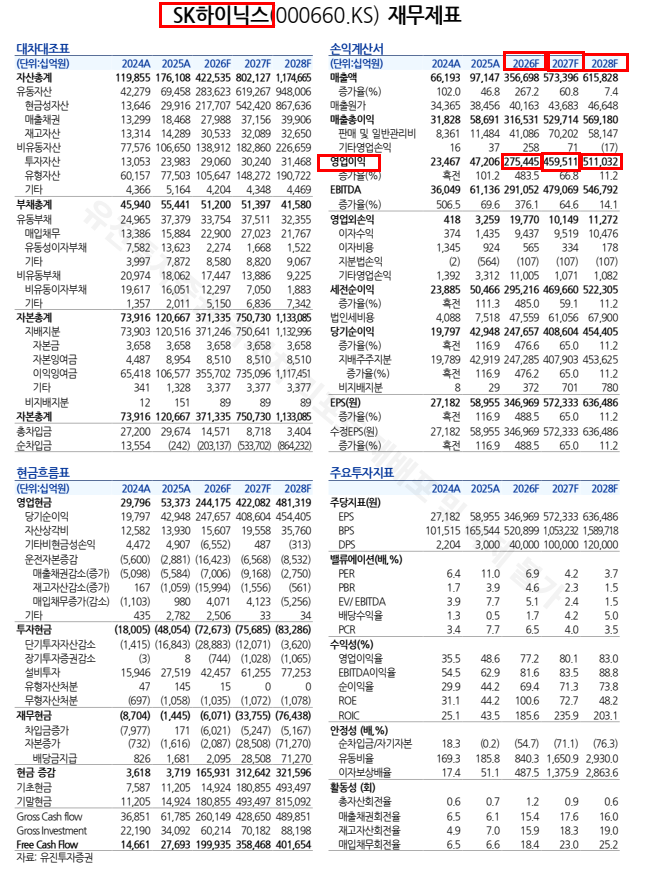

메모리 3사 12MF P/E 업데이트 (06/19)

삼성전자 6.49X

SK하이닉스 7.27X

* SK증권 추정치 기준

마이크론 11.16X

* Bloomberg consensus 기준

SK증권 리서치 IT팀 채널 :

https://t.co/LoH9vCLlci

[SK증권 반도체 한동희]

: 아직도 갈길이 멀다. 일단 10을 넘기고 보자!!!

메모리 3사 12MF P/E 업데이트 (06/18)

삼성전자 6.5X

SK하이닉스 7.0X

* SK증권 추정치 기준

마이크론 10.3X

* Bloomberg consensus 기준

SK증권 리서치 IT팀 채널 :

https://t.co/LoH9vCLlci

SK하이닉스, HBM4E 샘플 출하 시기 앞당겨 6~7월 공급

1/ SK하이닉스가 HBM4E 개발에서 긍정적인 결과를 얻으면서 샘플 출하 시기를 기존 하반기에서 6월 또는 늦어도 7월로 앞당겼다. 이는 주요 고객사에 대한 공급을 서두르는 전략으로 풀이된다.

2/ 삼성전자가 5월 말 HBM4E 샘플 출하를 시작한 데 이어 SK하이닉스도 경쟁적으로 움직이고 있다. 차세대 HBM은 고객사별 맞춤형 제품 특성이 강해 조기 샘플 제공이 성능 검증과 최적화에 유리하며, 양산 주문 확보에 결정적이다.

3/ HBM4E는 엔비디아의 차세대 AI 가속기 루빈 울트라에 탑재될 전망이다. 루빈 울트라에서는 GPU당 HBM 용량이 384GB까지 확대될 것으로 예상된다.

4/ SK하이닉스의 HBM4E는 코어 다이를 1c 공정으로 적용하고 로직 다이는 TSMC 3나노를 사용할 가능성이 높다. 이는 삼성전자의 4나노 설계와 경쟁하기 위한 기술 선택으로 보인다.

5/ 시장에서는 2027년 HBM4가 본격 주류 제품이 될 것으로 보고 있으며, 삼성·SK하이닉스 모두 HBM4 및 HBM4E 개발을 가속화하고 있다. 조기 샘플 전략이 양산 수주 경쟁에서 중요한 우위를 점하는 열쇠가 될 전망이다.

1. HBM4에서 A사가 속도가 가장 앞서있었고 세계 최초 양산출하 기사도 났으나 아직 양산 퀄 못받고 있는듯??

2.신기술 도입한다는 iHBM 들어간 HBM5도 속도 내는 중. 어제 동기 한 명은 새벽 3시반에 퇴근했다고 함.

3. 하닉 채용규모는 역대급

상반기 700명 넘게 들어온 것 같고

동기들과 만나고 정리해본 HBM 근황 및 이모저모

1. HBM4에서 A사가 속도가 가장 앞서있었고 세계 최초 양산출하 기사도 났으나 아직 양산 퀄 못받고 있는듯.

속도 말고 다른 불량들이 있는듯 함.

자세한건 노코멘트.

N사에서 속도 스펙 살짝 완화 해준 뒤로 하닉은 리비전 끝에 안정적인 조건 확보 한듯함. 이대로라면 실제 HBM4 양산은 제일 빠를 것 같음.

C사는 이상할 정도로 소식이 안들려온다고 함. 어떻게 되는지 모르겠음.

그런데 지금 HBM보다 같은 범용 DRAM 마진이 더 좋아서 A사가 영익은 더 많이 나올것 음.

2.신기술 도입한다는 iHBM 들어간 HBM5도 속도 내는 중. 어제 동기 한 명은 새벽 3시반에 퇴근했다고 함. 다들 각자의 자리에서 최선을 다하는 중.

3. 하닉 채용규모는 역대급

상반기 700명 넘게 들어온 것 같고 그룹연수 멘토 가는 인원으로 추정컨데 하반기도 거의 1000명 가까이 된다고 함.

용인으로 갈 제조 뿐만 아니라 설계,품질등 전영역에서 인원 충원.

*제가 들은 얘기를 종합한 것으로 틀릴 수도 있습니다. 매수,매도 추천 아닙니다.

삼성전자, 세계 최소 수준 42nm 3D 적층 트랜지스터 구현

삼성전자가 업계 최초로 세계 최소 수준인 42나노미터급 3차원 적층 트랜지스터를 구현했다.

반도체연구소 로직 TD팀이 미국에서 열린 2026 VLSI 심포지엄에서 게이트 피치 42nm 수준의 3D 적층 전계효과트랜지스터 성과를 발표했다.

삼성전자, 세계 최소 수준 42nm 3D 적층 트랜지스터 구현

1/ 삼성전자가 업계 최초로 세계 최소 수준인 42나노미터급 3차원 적층 트랜지스터를 구현했다.

2/ 반도체연구소 로직 TD팀이 미국에서 열린 2026 VLSI 심포지엄에서 게이트 피치 42nm 수준의 3D 적층 전계효과트랜지스터 성과를 발표했다.

3/ 해당 논문은 전 세계 1000여 편 이상의 논문 가운데 최고 평가를 받아 베스트 페이퍼로 선정됐다.

4/ 이번 연구는 평면 배치 트랜지스터를 수직으로 쌓아 집적도를 높이는 구조로 기존 한계를 극복했다.

5/ 상하부 트랜지스터를 적층해 같은 면적에 더 많은 소자를 집적할 수 있으며 이론적으로 집적도를 2배까지 높일 수 있다.

6/ 특히 48nm보다 미세한 42nm 게이트 피치를 달성하고 나노시트 채널을 3단으로 쌓았으며 세계 최초로 RBC 구조를 적용했다.

7/ 이 기술은 V낸드와 HBM에서 사용되던 수직 적층 개념을 로직 반도체에 적용한 것으로 AI 서버와 HPC용 반도체 성능 향상에 크게 기여할 전망이다.

8/ 황동훈 수석연구원은 수직 적층으로 트랜지스터 수가 두 배 늘어나 전력 효율 2배와 성능 최대 100% 향상을 기대할 수 있다고 밝혔다.

'턴키 전략' 삼성전자, HBM4 점유율 반전 노린다

삼성전자가 차세대 고대역폭메모리(HBM) 시장에서 베이스다이(base die) 내재화를 앞세워 반격에 나섰다. HBM4부터 베이스다이에 파운드리 공정 적용이 불가피해지면서, 설계·파운드리·패키징을 한데 묶은 삼성의 일괄(턴키) 전략이 경쟁사와의 차별점으로 부각되고 있다. 업계에서는 HBM3E까지 외주 협업 모델에 밀렸던 구도가 HBM4 세대교체를 계기로 흔들릴 수 있다고 본다.

https://t.co/t9qJi3Vsb5

![BUZZ__tiab's tweet photo. 한번 휘면 처참하게 무너진다…삼전·하닉 반도체 패권 승패 가를 복병은[칩톡]

1/

AI 반도체가 진화할수록 워피지 현상이 큰 복병으로 떠오르고 있다. 칩을 더 많이 쌓고 얇게 만들면서 구겨지거나 휘는 문제가 발생해 수율이 급격히 떨어질 수 있다. 삼성전자와 SK하이닉스의 HBM 생산에서도 이 현상이 수익성과 납기에 영향을 미치고 있다.

2/

HBM4의 경우 개별 다이를 머리카락 굵기의 3분의 1 수준으로 얇게 만들어야 하며 낸드도 300층 이상 고단화되면서 응력 누적으로 워피지가 발생하기 쉽다. 패키징 단계에서는 열과 압력 때문에 문제가 더 심각해진다.

3/

전공정에서는 BSD 장비를 도입해 웨이퍼 뒷면에 보정막을 증착하는 방식으로 워피지를 제어할 전망이다. 후공정에서는 유리기판이 해결책으로 주목받고 있다. 유리는 내열성과 평탄도가 높아 워피지를 크게 줄일 수 있다.

4/

국내에서는 SKC가 미국에 유리기판 공장을 건설하며 선두를 달리고 있으며 삼성전기와 LG이노텍도 기술 개발에 나섰다. TSMC의 움직임과 함께 글로벌 선점 경쟁이 치열해지고 있다. 유리기판 시장은 향후 AI 반도체 패권을 가르는 핵심 요소가 될 것으로 보인다.](https://pbs.twimg.com/media/HLKL1_RbIAAtMPq.jpg)