Bu ülke bu manzaraları haketmiyor. Böyle bir manzarayı hiçbir gelişmiş ülkede göremezsiniz. Şayet burada küçük bir çocuk olsaydı muhtemelen köpeklerce parçalanacak ve bizde ah vah diye ağlayacaktık. @mustafaciftcitr

Yapılacak bir düzenlemenin, içinde bulunduğumuz ekonomik koşullar, düzenlemenin bütün tarafları iyice hesaba katılmalı

Düzenleme bahanelerle değil, somut gerekçelerle kamuoyuna sunulmalı; *BDDK, SPK gibi kurumlarda personel tutamıyoruz.

*Yasama uzmanlarını çalıştıramıyoruz

vb. gerekçelerle 38.000 kişiyi ilgilendiren bir düzenleme yapılırsa ve kariyer meslek düzenlemesinde bazı kariyer meslekler yer bulamazsa, bazı soruların cevapları gönüllere ağır gelir.

Kaç tane yasama uzmanı var?

BDDK, SPK gibi kurumlarda kaç tane kariyer personel var?

Gerekçe olarak gösterilen ve bence sonuna kadar hakeden bu meslek grupları düzenlemenin onda birini kapsıyor mu?

Artık özlük düzenlemeleri parçalı kulislerle mi vücut buluyor?

Kulis yapamayan meslekler haklı da olsa kulislere kurban edilmeye devam mı edecek?

Şimdi de denetim elemanları ayrı bir tasnif peşinde !!!

Kariyer meslekler bir bütünse makul, nesnel ve ölçülü düzenlemelerle bir bütün olarak ele alınmalı yok değilse özlük hakları bakımından Merkez Taşra ayrımı ile getirilen tasnif değiştirilmeli

Gelir İdaresi Başkanlığının haberi olmadan, GİB personeli arasında çatışmaya neden olacak bir düzenleme oldu bittiye getirilmemeli çünkü son düzenleme en çok GİB yönetimini ve Hakim Savcıları rahatsız etti.(Devlet Gelir Uzmanları ile Adalet Uzmanları da zam alacak grup arasındaydı)

Kulisle mesleki vole vurmak meselesine artık son verilmeli, bütçe bahanelerinden vazgeçilmeli, şu an sayıları nedeniyle bütçeye yük bahanelerini vicdanlar tartamıyor, çünkü helali hoş olsun yüzbinlerce uzman öğretmenlik, başöğretmenlik kadrosu başımızın tacı öğretmenlerimize sunulmuş hepsini toplasan 50 bin kişi etmeyen taşrada görev yapan kariyer meslek mensupları mı bütçeye ağır gelmiştir. Kaldı ki bu kariyer meslekler ilk üç ayda zam bütçesini rahatlıkla çıkaran ve çıkarabilecek mesleklerdir.

Özlük hakkı düzenlemesi KULİSLE şekillenmez, hakkaniyetle şekillenmezse herkes kaybeder.

Zira 2011 deki kulislerin sonucunun şu an üst kurul uzmanlarını ne hale getirdiği unutulmamalıdır.

Bütün kariyer meslekleri kapsayacak biz düzenleme için @KariyerBuroSEN gece gündüz çalışmaya devam edecektir.

@_cevdetyilmaz@mehmedmus

Vergi mahkemelerinde görülen uyuşmazlıkların önemli bir kısmını kanuni temsilci sorumluluğu oluşturmaktadır. Kanuni temsilciler (şirket müdürleri, yönetim kurulu üyeleri, veli, vasi, kayyım, tasfiye memurları), temsil ettikleri kişilerin vergi borçlarından belirli şartlar altında sorumlu tutulmaktadır. Bu tür davalarda bilinmesi gereken hususları şu şekilde belirtebiliriz.

1. İkili Sorumluluk Rejimi

Kanuni temsilci sorumluluğu iki farklı kanunda düzenlenmiştir:

a) 213 sayılı Vergi Usul Kanunu m.10 (Kusura Dayalı Sorumluluk)

· Gelir Vergisi, Kurumlar Vergisi, KDV gibi VUK kapsamındaki vergiler için uygulanır.

· Sorumluluk için temsilcinin ödevlerini ihmal etmesi (kusur) gerekir.

· Önce asıl mükellefe başvurulur, tahsil edilemezse ve kusur varsa temsilciye gidilir.

b) 6183 sayılı AATUHK mükerrer m.35 (Kusursuz Sorumluluk)

· Gümrük vergileri, idari para cezaları, SGK primleri gibi diğer tüm kamu alacakları için uygulanır.

· Temsilcinin kusuru aranmaz, borcun asıl mükelleften tahsil edilememesi ya tahsil edilemeyeceğinin anlaşılması yeterlidir.

2. Gerçek Kişilerin Temsilcileri (Veli-Vasi)

Vergi Aslı:

· Önce küçük/kısıtlının mal varlığına başvurulur.

· Tahsil edilemezse ve temsilci kusurluysa temsilciye gidilir.

· Temsilci ödediği vergi aslı için asıl mükellefe rücu edebilir.

Vergi Cezaları:

· Cezalar doğrudan temsilciye kesilir (asli sorumluluk).

· Temsilcinin rücu hakkı yoktur.

Vergi Suçları:

· Hapis cezası gerektiren fiillerde ceza şahsidir, fiili işleyen temsilci cezalandırılır.

3. Tüzel Kişilerin Temsilcileri

Limited Şirket Müdürleri ve Anonim Şirket Yönetim Kurulu Üyeleri:

Vergi Aslı:

· Önce tüzel kişiliğin mal varlığına başvurulur.

· Tahsil edilemezse kanuni temsilciye gidilir (ikincil sorumluluk).

· Temsilci ödediği tutar için tüzel kişiliğe rücu edebilir.

Vergi Cezaları:

· Ceza önce tüzel kişiliğe kesilir

· Tahsil edilemezse ve temsilci kusurluysa temsilciye yönelinir.

Limited Şirketlerde Özel Durum:

· Danıştay içtihadına göre, şirket müdürü ve ortaklar hakkında aynı anda takip yapılabilir.

· Ortaklar sermaye payları oranında, müdürler şirketin tüm borçlarından sorumludur.

4. Özel Sorumluluk Halleri

Tasfiye Memurları:

· Vergi borçları ödenmeden veya karşılık ayrılmadan dağıtım yapılırsa, tasfiye memurları şahsen ve müteselsilen sorumlu olur.

Türkiye'de Bulunmayan Mükellefler:

· Daimi temsilciler, ödenmeyen vergilerden ikinci derecede sorumludur.

Tüzel Kişiliği Olmayan Teşekküller:

· Adi ortaklık, iş ortaklığı gibi yapıların borçları teşekkül malvarlığından tahsil edilemezse idare edenlerden tahsil edilir.

Yukarıda izah olunan hususlar nazara alınarak yargı yoluna başvurulması, tarafların hak ve yükümlülüklerinin doğru biçimde tespiti ile yargısal denetimin sağlanması bakımından önem taşımaktadır.

🛑 SAYDES-SEN Genel Başkanı Tuncay Cengiz: “TBMM'de görüşülecek olan torba yasa kapsamına sadece müfettiş, merkez uzmanı ve Mali Hizmetler Uzmanı kadroları için iyileştirme yapılmasının ekleneceği bilgisi alınmıştır.

🗣️ Memurlarımıza iyileştirme yapılması olumlu bir gelişme olmakla birlikte Gelir Uzmanı, Muhasebe Uzmanı, Kamu Mühendisleri dahil yoksulluk sınırı altında ezilen memurlarımızın torba kanunda yok sayılması kabul edilemez.

🛑 Adalet istiyoruz. ‘Ayrımcılığa hayır’ diyoruz.”

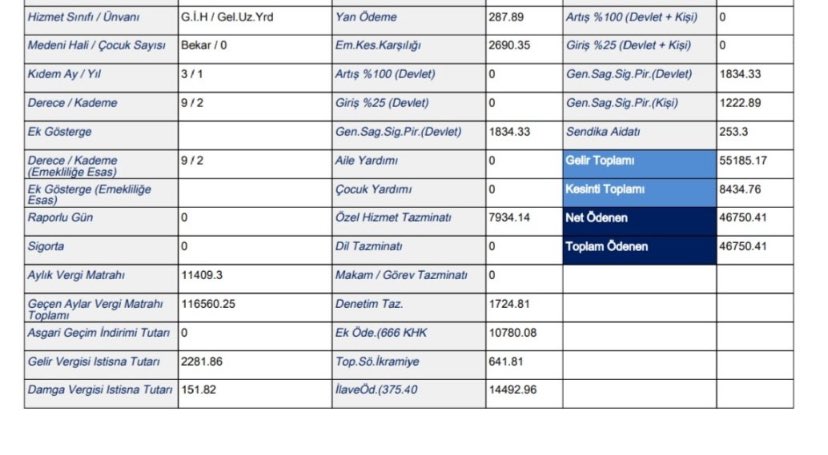

📮 Hazine ve Maliye Bakanı Mehmet Şinşek’e veryansın ediyorlar: “Sözde uzman yardımcısı olarak atandık.

💳 Maaş sendika parasıyla 46.750 TL. Sendikaya üye olmasak maaş 46.100 TL.

🛑 Sendikaya 641 lira için üye oluyoruz.

🗣️ Gelir uzmanı ve gelir uzman yardımcıları özlük hakları çok geride kaldı diğer uzman yardımcılıklarına kıyasla.

💢 Hiç bjr sorumluluğu olmayan normal memurluklardan bile daha düşük ücret alıyoruz.

📚 Mesleğe girmek için 4 yıl üniversite, KPSS, kurum sınavı, mülakat safhalarından geçtik.

🛑 Hukuk, iktisat, maliye, muhasebe, genel kültür ve genel yetenek vd. alan konuları hatmettik. Netice hüsran.”