⚠️ 나스닥(QQQ) 가 인간을 망치고 위험한 이유?

1. 자산이 10억 되면 가만히 숨만 쉬어도

연 1억 5,000만 원씩 자산이 복사됨.

S&P 500은 연 1억(10%)이지만, 나스닥은 연평균 15%라 가만히 있어도 매년 대기업 임원 연봉 수준인 1억 5,000만 원이 계좌에 자동으로 찍힙니다. 노동의 가치를 상실하게 만드는 아주 흉악한 수치입니다.

2. 뉴스, 차트, 시황 분석 다 때려치우고 넷플릭스만 봐도 완벽하게 실현되는 수치.

세계 최고의 천재 기업들(애플, 마이크로소프트, 엔비디아, 테슬라 등)의 CEO와 임직원들이 내 자산을 불려주기 위해 매일 밤샘 야근을 대신 해줍니다. 나는 시장에 관심을 완전히 끄고 침대에 누워 폰 게임만 해도 이 스노우볼은 절대로 멈추지 않습니다.

3. 10년, 20년 뒤에 수십억 자산가가 되어도 내 투자 실력은 여전히 '묵히기 원툴' 초보 수준에 머무름.

주식 커뮤니티에서 어려운 전문 용어를 쓰며 거시경제를 논하는 전문가들보다 자산은 훨씬 많은데, 정작 내가 아는 전술이라곤 "그냥 안 팔고 놔뒀는데요?" 밖에 없습니다. 자본 체급은 장군인데 투자 지식은 이등병 상태로 유지되는 기이한 부작용이 생깁니다.

4. 남는 시간에 투자 공부 따윈 안 하고, 아이와 놀아주거나

가족들과 맛집 탐방하며 게으르고 행복하게 인생을 낭비함.

주식 창을 들여다보며 스트레스받을 시간에 가족들과 캠핑을 가거나 취미 생활을 즐기며 인생을 너무 행복하게 보내게 됩니다. 치열하게 살아야 하는 자본주의 사회에서 인간을 지나치게 여유롭고 게으르게 만드는 치명적인 위험이 있습니다.

5. 그리고 정신 차려보니 10년 뒤에 40억 4,000만 원.

S&P 500의 27억도 무서운데, 나스닥 15% 엔진은 10년 만에 10억 원을 40억 4,000만 원으로 불려 놓습니다.

(20년 뒤에는 무려 163억 6,000만 원이 됩니다.)

어휴, 정말 생각만 해도 온몸이 떨릴 정도로 위험하고 끔찍한 자산이네요. ^^

행정부와 연준이 망하지 않게 기를 쓰고 뒤를 받쳐주는 미국 시장에서, 세상에서 가장 똑똑한 테크 기업들을 노예처럼 부리며, 우리는 그저 가장 게으르고 무능한 상태로 부자가 되는 이 '달콤한 위험'을 기꺼이 즐기면 그만입니다.

투자 공부를 하지 않았다는 죄책감(?)을 견뎌야 하는 것이

이 전략의 가장 큰 부작용입니다.

정말 위험하죠? 평생을 치열하게 공부하고 차트를 분석한 사람들을 '가만히 있기만 한' 사람이 가볍게 추월해 버리는 이 불공정하고도 아름다운 복리의 마법, 기꺼이 감당하시겠습니까^^

이제 Miner 판매가 상시적으로 이루어집니다.

$GLW 구매 메뉴를 누르면 이렇게 두가지 방법이 나오는데요, 하나는 그냥 기존처럼 ethereum:0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48 를 $GLW 로 바꾸는 것과 miner 구매가 나오죠

지금도 들어가서 구매가 가능합니다.

매주 런치패드까지 안기다려도 되네요 그리고 매일 충전된다고합니다.

이율은 좋은편입니다.

총 보상률: 271.8%

원금 제외 순수익: $685.5

순수익률: +171.8%

원금 회수기간: 약 33.1주

$GLW 가격이 오르면 원금회수기간은 더욱 빨라지고 가격이 내리면 늦어집니다.

하나 걱정되는건 지금 $GLW 가격이 낮아져서 마이너의 $GLW 기준 이율이 올라간 상태인데, 너무 많은 마이너가 매일 팔리게 되면 기존 농장들의 보상 희석이 빠르게 진행될 것 같아서 걱정입니다. 팀에서 물량 조정을 잘 해야겠네요.

miner 판매수익은 또 다른 신규농장의 건설에 이용되기 때문에, 펀더멘탈 자체는 계속 탄탄해진다고 보면 됩니다. glow라는 프로젝트가 실제 태양광 산업에 기여도가 의미있는 수준으로 올라가고 있습니다.

30M을 투자받은 $GLW 의 현재 시가총액은 7M 입니다.

아직 아무 거래소에도 상장하지 않았고, 바이백은 잠깐 멈춘 상태인데요, 이게 언제 다시 시작하냐도 궁금하네요

When will DCA resume? @DavidVorick@GlowFND

삼성전자 하이닉스 매수 기회 오나? JP모건 월말 리밸런싱

- JP모건은 6월 말 분기말 리밸런싱 과정에서 글로벌 주식 매도가 최대 1,650억 달러까지 나올 수 있다고 전망함

- 최근 증시가 강하게 오르면서 연기금, 국부펀드, 중앙은행의 주식 비중이 목표치보다 높아진 상황임

- 비중을 다시 맞추려는 기관들은 주식을 줄이고 채권을 늘리는 방식으로 포트폴리오를 조정하게 됨

- 미국 DB 연기금은 약 550억 달러, 일본 GPIF는 약 600억 달러, 노르웨이 국부펀드는 약 400억 달러가 매도 대상으로 언급됨

- 스위스 국립은행도 주식 비중이 오르면서 약 250억 달러 정도 매도 여지가 있는 것으로 추정됨

- 밸런스형 뮤추얼펀드는 약 150억 달러 순매수가 예상돼 매도 압력을 일부 덜어주는 역할을 할 수 있음

- 기업 실적 문제라기보다 많이 오른 자산을 덜어내는 월말 수급 이벤트 성격이 강한 흐름임

- 한국 증시에서는 AI 반도체 기대감으로 오른 삼성전자와 SK하이닉스가 영향권에 들 수 있음

- 삼성전자는 KOSPI 대표주라 글로벌 기관이 한국 비중을 줄일 때 가장 먼저 매도 대상에 오르기 쉬운 종목임

- SK하이닉스는 HBM 기대로 상승 속도가 빨랐던 만큼 단기 차익실현 매물이 더 민감하게 나올 수 있는 구간임

- 두 종목 다 펀더멘털이 깨진 게 아니라 외국인 수급 변화와 리밸런싱 매물이 주가를 흔들 수 있는 구조임

- 6월 26일, 29일, 30일은 월말과 분기말 자금 조정이 겹치는 날이라 장 마감 수급을 확인할 필요가 있음

- 월말 수급에 주가가 눌린다면 매수를 기다리던 사람에게는 오히려 노려볼 만한 기회가 될 수 있음

수면의 과학, 핵심만 정리해볼게요 😊

1. 하루 권장 수면 시간: 7~9시간

2. 수면은 약 90분 주기로 4~6회 반복되며, 깊은 잠(NREM)은

몸을 회복시키고 REM 수면은 기억과 감정을 정리해 줌.

3. 수면이 부족하면

* 기억력·학습 능력이 20~30% 떨어지고

* 감염 위험이 최대 4배 높아지며

* 비만, 당뇨, 우울증, 알츠하이머 등의 위험도 커짐.

4. 좋은 수면을 위한 증거 기반 습관

* 매일 같은 시간에 자고 일어나기

* 잠들기 1시간 전 스마트폰 사용 줄이기

* 침실 온도는 16~19℃ 유지하기

* 오후 2시 이후 카페인 피하기

* 운동은 낮에 하고, 늦은 저녁 운동은 피하기

5. 유명한 '10-3-2-1-0 규칙'도 도움이 됨.

* 10시간 전: 카페인 끊기

* 3시간 전: 음식·술 끊기

* 2시간 전: 업무 마무리

* 1시간 전: 화면 끄기

* 0번: 알람 스누즈 버튼 누르지 않기

6. 보너스: 낮잠은 20~30분 정도가 가장 이상적이며,

90분 이상 자면 밤잠에 영향을 줄 수 있음.

좋은 수면은 단순한 휴식이 아니라,

내일의 나를 더 건강하고 똑똑하게 만들어주는 투자임.

오늘 밤부터 작은 변화 하나씩 실천해보세요.

당신의 하루가 달라질 거예요.

꿀잠 되세요! 😴

[전문] 삼성 이건희 회장 '지시사항'

회장 지시사항

[2003. 11. 12 [2003년 8월 20일(수) 한남동]

1. 영국 이튼스쿨의 럭비부가 내년에 한국 방문을 기획하고 있다 함. 약 20여명인데(OOO 회장 아들도 있음) 공장 견학도 시켜주고, 다른 럭비부와 시합도 주선해 주는 스폰서 방안을 검토해볼 것.

[2003년 8월 24일(월) 한남동]

1. SONY DVD Player를 써보니 장시간 사용시 열이 많이 나서 디스크가 저절로 Eject 되는 등 오동작이 생김. 우리 제품은 소비전력도 덜 들어가게 하고, 부품 수도 줄여서 열이 발생치 않도록 해볼 것.

[2003년 8월 25일(월) 호텔신라]

1. 사장단 회의시 황장엽을 초청하여 이야기 한 번 들어보는 것을 검토해볼 것.

[2003년 9월 5일(금) 한남동]

1. 분당 플라자는 매각하든지, 위탁경영하는 방안을 검토해볼 것. (노조설립 시도 관련 보고 들으시고)

[2003년 9월 16일(화) 한남동]

1. 경남 의령이 금번 수재에서 피해가 큰 것 같음. 선대 생가를 비롯해 피해 정도를 알아보고 지원방안을 검토할 것.

[2003년 10월 9일(목) 메모리 사업현장 보고]

경영기술이 상당히 중요함.

일본이 망한 이유 중의 하나가 경영을 너무 무시하고, 공장과 본사가 떨어져 있을 경우의 문제점을 신중하게 고려하지 않았기 때문임.

사장·회장이 투자하는 것을 회피하고, 투자를 해서 실패를 하면 사장을 쫓아버리니 그 밑 사람이 기가 죽고, 그러니 투자를 안 해야 되겠다는 생각을 하게 되는 것임. 그런데다가 사장, 회장이 S급, A급 기술자를 스카우트하라고 고함치는 것이 없었음.

미국도 약해지니까 정체를 하고, 인텔도 우리한테 상대적으로 위협을 받고 있고, 마이크론도 우리한테 뒤진 지 10년이 되었음. 7~8년 전에 도시바의 욧까이찌 공장에 가서 지적을 해줬으며. 당시 도시바 공장들이 동경 반경 100㎞ 주변에 10개 공장이 흩어져 있었음. 공장 값이 싸서 욧까이찌로 온 것 같은데, 설계팀은 동경에 있고 생산은 욧까이찌에 있는데 효율에서 얼마나 손해를 보고 있는지 알고 있냐고 하니, 그 말을 못 알아 들었음. 그래서 욧까이찌 공장은 안 되겠구나 하고 생각했음.

니산이 도요다에게 진 이유는 기술자의 파워가 너무 강했기 때문임. 기술자가 설계, 공정 등 기술을 맡은 것은 100% 고집을 가지고 밀고 나가야 하지만, 기계를 사고 개발을 하는 것은 기술을 약간 벗어난 경영자의 말을 들어야 하는데 니산은 사장 말을 안 들었음. 그래서 망했음. 그후 불란서의 전무급 한 사람이 와서 사람 몇천명 해고하니 바로 이익이 남. 일본은 종신고용제라서 긴장이 없는데, 우리는 완전 종신 고용제도 아니고 완전 미국식도 아님. 그러니까 항상 긴장을 해야 함.

삼성은 단결이 잘 되고, 위에서는 위의 일, 중간에서는 중간 일, 생산에서는 생산 일, 경영자는 경영자 일을 열심히 하면 되는 것임. 자기가 맡은 일만 열심히 하면 얼마든지 희망이 있음.

우선 큰 어려운 투자를 빙빙 돌리지 말고, 책임이 나중에 자기에게 올까봐 겁내지 말고 경영자로서 결정하면 누가 뭐라고 하는가? 그게 월급장이의 가장 약한 점이고 단점인데, 그걸 초월하면 진짜 경영자가 되고 회장이 필요없게 되는 것임. 몇천억 손해를 봐도 실수를 인정하고 개선할 점을 찾았다면 박수를 쳐줄 것임.

코닝연구소에 재미있는 제도가 있음. 2년 5년 하다 손들었다 그러면 보너스가 깎이든지 하는 등의 제도가 있을 것 같지 않은가? 그런데 오히려 회사에서 빨리 포기해줘서 고맙다고 샴페인 한 병을 줌. 그런 용기가 필요하고, 그런 용기를 인정해주는 것이 경영자다 이런 얘기임.

10나노까지 가는데 벽이 두 개쯤은 있을 거라 그랬는데, 벽이 두 개 정도는 있을 예상을 하고 또 기술팀 2개를 만들 것. 디자인·물리학·화학, 이런 팀들이 필요할 것임. 제트 비행기가 초음속을 돌파할 때는 재료부터 연료까지 다 바꿔야 된다고 여러번 이야기했음. 70나노에서 50나노 갈 때, 50나노에서 10나노로 갈 때 한번씩의 벽을 뚫어야 하는데, 벽을 뚫을 개발팀은 지금부터 연구해야 함.

기초과학부터 시작해서 팀을 지금부터 만들어, 거기서 노련한 사람은 2~3년 후에 또 뽑아서 10나노팀을 만들고, 거기서 예상을 해서 또 만들어야 함.

20년 전에서 10년 전에는 우리가 장사를 했고, 10년 전에서 5년까지는 장사를 하면서 사업보국을 했고, 5년 전에서 지금을 지나 앞으로 5년 내지 10년은 기업도 하면서 사업보국 차원을 넘어 인류에 공헌을 해야 함. 50나노 10나노 차원에 가면 반도체에서만 쓰는 기술이 아닐 것임. 여기저기 다른 분야에서도 유용한 기술, 인류의 삶의 차원을 바꾸는 기술이 될 것 같음. 반도체도 그렇게 가야하고 다른 전자사업부도 반도체를 벤치마킹해서 연구개발도 하며 나아가 인류사회에 공헌해야 함.

일본에 투견이 있음. 6개월 넘으면 훈련을 시키는데 챔피언을 하고 은퇴한 견하고 싸움을 시킴. 은퇴한 챔피언은 노련하니 기술을 많이 배움. 잡아서 누를려고 하면 떼어놓고, 절대 지게 안함. 2년간 체력훈련·테크닉한 훈련도 시킴. 그리고나서 한 번도 안 져본 개를 투견장에 내보내는데, 한 번도 안 졌다는 것이 중요하다. 자신감이 있어야 함.

토론이 초반에 많은 것이 대형사고를 막아주는 예방주사임. 20년간 이만큼 큰 조직에, 큰 매상, 큰 이익을 내면서 대형사고를 안 내고 가져온 조직이 비즈니스 역사상 별로 없었을 것임.

여러분들에게 있어서 앞으로의 대적이 무엇인가. 방심임. 너무 똑같은 일, 똑같은 토론만 하면 긴장이 풀리고, 방심하다가 크게 한번 다치게 됨. 한번 다칠 수도 있는데 문제는 고치는 것임. 방심에서 오는 병은 잘 안 고쳐진다. 왜냐하면 제일 앞서왔고, 고칠 때 지도해줄 사람이 없기 때문임. 내가 꼭 부탁하고 싶음. 삼성이 세계 1등하고 있는 사업부는 다 해당되는 얘기임. 벤치마킹이 안 되는 업무성격을 가진 곳은 방심하게 돼 있음.

통신·핸드폰 같이 간단한 것은 끝이 빨리 보이게 되고, 50나노 10나노 같이 벽이 2~3개 있는 것은 좀 오래 가는데, 오래 가야되는 성격의 사업일수록 방심할 기회가 많고, 고치고 배울 데가 더 없고 하니 서로 토론할 때도 자극하면서 토론장에서는 상하도 없고 심각하게 할 것. 재판할 때 판검사가 법의를 입고 들어가는 것은 신분이 다르다는 표시를 내고, 엄한 분위기를 만들려고 하는 형식임. 너무 오랫동안 앞으로 향해 독주만 해온 데는 이런 형식적인 자극이 필요한 지도 모르겠음.

[2003. 10. 10(금) 화성반도체 사업장]

1. 우리 기술자도 당연히 외부 스카우트 대상이 될 수 있음. 철저한 관리가 필요함. 입사 10년쯤 되면 혼자 기획하고 독자적으로 일할 능력이 있는 기술자가 된다고 하니 10년 이상된 간부들 연봉을 인상해주는 것을 검토해볼 것. 평균 퇴근시간도 9~10시라 하니 특별히 급여나 대우를 좋게 하는 것도 검토하고 주5일 근무제가 도입되어도 반도체는 쉴 수가 없으니 휴일 근무자 특별대우도 검토해볼 것.

2. 70나노 4기가 개발자 9명에 대한 특별 보너스 지급안을 검토해보고, 분당에 개발자 포함 우수자에게 좋은 주거 기회를 주는 것도 검토해볼 것.

[2003. 10. 13(월) 한남동]

1. 서울대 호암생활관 관장(OOO 교수)에게 관련자를 보내서 시설 보수 등 개선점을 들어보고 지원방안을 검토해볼 것.

[2003. 10. 17(금). 동경]

1. 11월 중 후지 제록스·미쓰이 부동산 시장을 서울로 초청할 것.

[2003년 10. 18(토) 동경]

1. 한겨레신문이 삼성에 대해 악감정을 가지고 쓴 기사를 전부 스트랩해서 다른 신문이 보도한 것과 비교해보고 이것을 한겨레 측에 보여주고 설명해줄 것. 이런 것을 근거로 광고도 조정하는 것을 검토해볼 것.

[2003. 10. 22(수) 동경]

1. 쯔네이시 조선소가 우리와 합작이던 다른 방법이던 협력해서 무엇을 해보자 하는데 양쪽에서 대표를 뽑아 협의를 해볼 것. 조선은 현대·기아자동차가 따로 가듯이 우리도 삼성· 대우 따로 가져가는 것도 방법임. 최후에 안 되면 포기하면 되지 않겠나?

2. 의료기관에 대한 지원을 늘리는 것을 검토해볼 것. 장기이식·기형수술·지방병원에 MRI 등 비싼 기기는 말고 의료기기를 지원하는 등을 검토해볼 수 있을 것임.

3. 대학에 대한 지원도 천몇백억 정도 예산을 세워서 6~7개 대학을 선별해서 기획적으로 지원하는 방안을 연구해볼 것.

4. 참여연대 같은 NGO에 대해 우리를 타겟으로 해를 입히려는 부문 말고 다른 부문에 대해서는 몇십억 정도 지원해보면 어떤지 검토해볼 것.

[2003. 10.26(일) 동경]

1. DVD 관련

DVD Player DENON 것을 밤새도록 사용했는데 문제가 없었음. 서울에 있을 때 SONY 것 쓰다가 문제가 있어서 열이 많이 나면 오작동 한다고 한번 이야기한 적 있음. 그런데 DENON DVD Player는 뜨끈뜨끈한데도 문제가 없었음. 열에 대한 Bebch Merking Test를 해볼 것.

DVD Player의 Rewind, Forward 등 속도조절기능이 있는데, 그런 기능을 써먹으려고 해도 써먹을 수가 없고, 있는지 없는지도 모르겠음. VTR 같이 못 만들 이유가 무엇인가? 그리고 스틸 기능은 있는데 천천히 Slow로 볼 수는 없는지, 화면이 빠르고 여러 가지 화면이 지날 때 자막을 천천히 보고 싶은데 조절 기능이 없음. 그런 기능(조그셔틀 기능)이 안 되는 이유가 무엇인지 알아볼 것.

VTR을 쓰다가 DVD로 넘어오는 과정에 있음. 이 과정에서 소비자가 삼성 것을 그대로 받아들여야 하는데 이런 때가 찬스임. 삼성제품이 DVD가 VTR과 비슷하게 작동할 수 있어야 소비자가 받아들이는데 똑같지 않으면 다른 제품과 비교하고, Alert하고, 두리번거리게 됨. 그리고 녹화기능이 왜 없는가? 마쯔시타가 잘한다고 하는데 기술자 2~3명 정도 스카웃해서 하면 되는데 왜 안 되는지, 내가 이와 비슷한 이야기를 매일 하는데 그것 하나도 못하는가?

VTR 중 M/S가 제일 노퓨은 제품 전부 모아서 기능을 전부 분석해보고 그 기능을 전부 DVD에 반영할 것. 열이 올라서 정전기가 생신다고 그래서 안 된다고 단념해서는 안 되고 연구해야 됨. 다른 제품을 써보니까 잘 되지 않는가? 우리가 안되는 것이 다른 제품에서는 되지 않는가?

출처

https://t.co/8okvjsngHC

🚨 Anthropic이 어제 ‘Fable 5’라는 AI를 공개했다.

두 달 전, Anthropic은 ‘Mythos’라는 AI를 만들어 놓고 “너무 위험해서 일반인한텐 못 풀겠다”며 정부와 보안업계를 발칵 뒤집었다. 해킹 약점을 사람보다 잘 찾아내는 능력 때문이었다.

그런데 어제, 그 위험한 AI와 같은 급의 모델을 일반 사용자에게 처음으로 풀었다.

그것이 바로 Fable 5다.

성능은 역시 압도적이다.

코딩, 문서 작업, 이미지 이해, 과학 연구 등 거의 모든 시험에서 1등을 찍었고, 직전 최강 모델보다도 10% 넘게 앞섰다. 한 단계가 아니라 두세 계단을 한 번에 뛰어오른 느낌이다.

게다가 Anthropic은 이 똑똑한 AI를 그냥 풀지 않았다.

해킹, 생화학 무기처럼 위험한 질문이 들어오면, AI가 입을 딱 다물고 한 단계 낮은 구형 모델에게 답을 넘기는 장치를 심어놨다.

보안 전문가들이 1,000시간 넘게 이 안전장치를 뚫으려 했지만 단 하나도 못 뚫었다고 한다.

이제 AI 경쟁의 진짜 무대가 바뀌고 있다.

예전엔 “누가 더 똑똑한 AI를 만드냐”가 전부였다.

그런데 AI가 너무 똑똑해지니,

이젠 “이 똑똑한 걸 어떻게 사고 안 치게 풀어놓느냐”가 또 다른 경쟁 항목이 되었다.

Fable 5는 바로 그 시대의 첫 신호탄이다.

가격에도 속내가 보인다.

다른 AI들보다 비싸게 책정됐다.

즉, 아무나 막 쓰라고 푼 게 아니다.

Fable 5에서 진짜 봐야 할 건 화려한 성능 성적표가 아니라, 그 옆에 조용히 붙은 ‘안전장치’다.

AI가 무엇을 할 수 있느냐만큼, 무엇을 못 하게 막느냐가 중요해진 시대가 시작됐다.

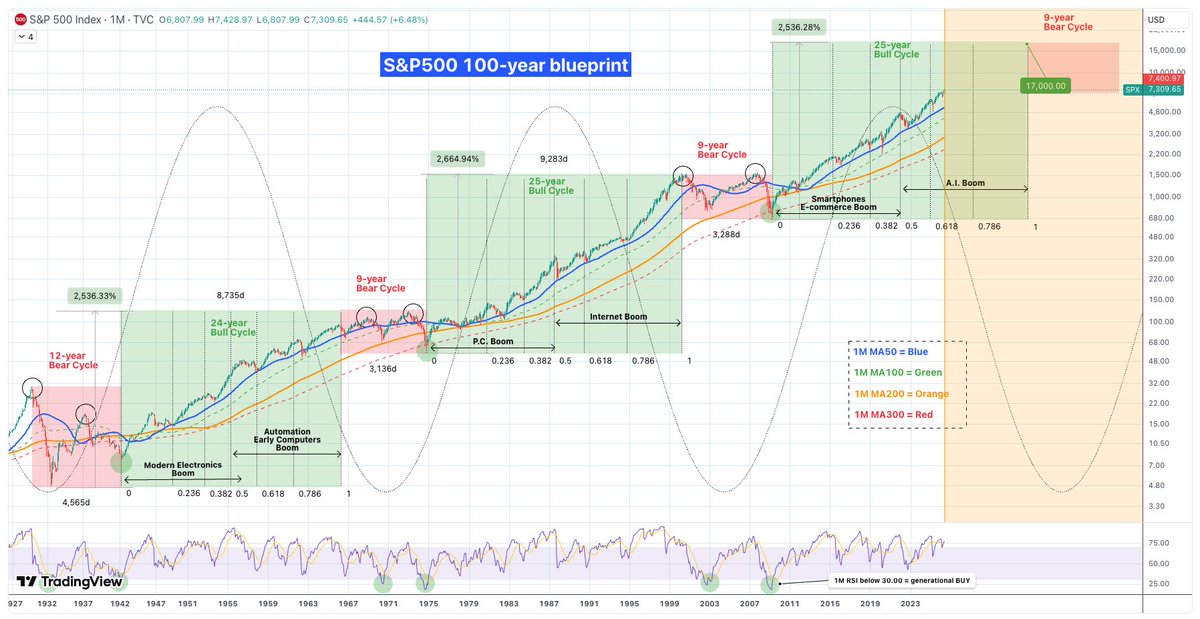

Der 100-Jahre-Plan für den Aktienmarkt

Wenn du dir die letzten 100 Jahre anschaust, siehst du ein klares Muster: Der Markt wiederholt immer wieder die gleichen Zyklen. Seit der Großen Depression 1930 gab es drei große Abwärtsphasen und drei Aufwärtsphasen .

Wir stecken gerade mitten im dritten großen Bullenmarkt.

Die schlechten Zeiten (Bärenmärkte)

Diese Phasen dauerten meistens etwa 9 Jahre (die Weltwirtschaftskrise von 1930 war mit 12 Jahren eine Ausnahme). Ein typisches Zeichen war, dass der Markt zweimal oben und zweimal unten „anklopfte“, bevor es wieder aufwärts ging. Oft krachte der Kurs bis zu einer bestimmten langfristigen Linie (dem 300er-Schnitt im Monatschart) und startete von dort aus neu durch.

Die guten Zeiten (Bullenmärkte)

Die ersten beiden großen Aufwärtsphasen dauerten jeweils 24 und 25 Jahre. Das Spannende: Sobald der Markt einmal Fahrt aufgenommen hatte, fiel er fast nie unter eine bestimmte grüne Linie (den 100er-Schnitt). Die blaue Linie (50er-Schnitt) war dabei immer die beste Chance, um günstig nachzukaufen, wenn es mal zwischendurch ruckelte.

Warum steigt der Markt so extrem?

Hinter jedem Bullenmarkt steckt eine neue Technologie:

Früher waren es industrielle Durchbrüche.

Dann kam der Internet-Boom.

Heute erleben wir den E-Commerce- und Social-Media-Boom.

Klar, irgendwann platzen diese Blasen immer, weil die Leute übertreiben. Aber die Technik bleibt! Das Internet ist nicht verschwunden, nur weil die Kurse im Jahr 2000 abgestürzt sind – es wurde zum Fundament für alles, was wir heute nutzen.

Der KI-Boom

Wir sind jetzt im zweiten Teil des aktuellen Aufschwungs, und der wird von der Künstlichen Intelligenz getrieben. Wahrscheinlich wird diese Blase um das Jahr 2034 platzen. Das wird wehtun, aber danach wird KI das feste Rückgrat unserer gesamten Wirtschaft sein.

Im Grunde sind die letzten 100 Jahre eine Kette von Erfindungen, die die Kurse immer höher treiben. Die Abstürze zwischendurch sind nur dazu da, die heiße Luft rauszulassen und Platz für neues Geld und die nächste Technologie zu machen.

Was bedeutet das für dich heute?

Wenn dieser Zyklus so läuft wie die letzten beiden, könnte der S&P 500 bis auf 17.000 Punkte steigen.

Es wird zwischendurch immer wieder Korrekturen geben. Der Zoll-Crash Anfang 2025 war so ein Moment, hat aber die wichtige blaue Linie nicht ganz berührt.

Schau auf den RSI-Anzeiger. Wenn der unter 30 fällt, ist das eine Chance des Jahrzehnts. Das ist in 100 Jahren erst sechsmal passiert – und jedes Mal war es der perfekte Zeitpunkt zum Kaufen.

Liken, Folgen, Speichern, Kommentieren, Teilen.

Danke für den Support 🫶😊🫶

Claude를 제대로 쓰는 법 | 260511

1. 대부분의 사람들은 Claude를 검색엔진처럼 씀.

질문 하나 던지고 답 받고 끝.

근데 Claude는 그런 방식으로 작동하지 않음.

Claude는 맥락, 역할, 제약, 프레이밍에 반응하는 모델임.

똑같은 질문이라도 어떻게 쓰냐에 따라 완전히 다른 답이 나오고

그 중 하나만 실제로 쓸 수 있는 수준임.

결과물의 차이는 모델이 아니라 프롬프트에서 만들어짐.

2. 가장 먼저 해야 할 건 역할(role)을 주는 것임.

작업을 시키기 전에 Claude가 누구인지를 먼저 설정해야 함.

역할이 달라지면 어휘, 톤, 깊이, 무엇을 중요하게 볼 것인지가 전부 바뀜.

세 단어면 충분함.

"You are a senior product strategist who prioritizes clarity over completeness."

이 정도면 됨.

역할 없이 시작하면

Claude는 모든 것에 무난한

제너럴 어시스턴트 모드로 작동하고

그 결과물은 특출난 게 없음.

3. 독자를 구체적으로 지정해야 함.

Claude는 누가 읽는지 모르는 채로 글을 씀.

그러면 모두를 위한 글이 되고

결국 아무에게도 딱 맞지 않는 글이 나옴.

나이, 배경, 이미 아는 것, 회의적으로 생각하는 것까지 넣어줄수록 출력이 정확해짐.

"Write this for a seed-stage founder who understands unit economics but is skeptical about long-term branding ROI."

이런 식으로 독자를 묘사하면 Claude가 최적화할 대상이 생김.

4. 원하지 않는 것을 명시하는 게 원하는 것을 설명하는 것보다 더 효과적임.

Claude가 기본적으로 빠지는 패턴들이 있음.

기업형 언어

과도한 단서 달기

진부한 오프닝

불필요한 글머리 기호 등.

이걸 명확히 금지해야 함.

"Do not use bullet points.

Do not start with 'Great question.'

Do not hedge every sentence."

이런 네거티브 제약이 출력의 질을 바로 올려줌.

5. 길이를 미리 설정해야 함.

Claude는 요청하지 않으면

스스로 판단해서 적당하다고 느끼는 길이로 씀.

그게 필요 이상으로 길거나

너무 짧을 수 있음.

"150단어 이내로"

"딱 3문단"

"30초 안에 읽힐 분량"처럼

구체적으로 지정해야 함.

분량 지시 하나가 불필요한 수정을 여러 번 줄여줌.

6. 내 글을 먼저 보여주는 게 핵심임.

Claude가 내 목소리 없이 글을 쓰면

Claude의 목소리로 씀.

문법적으로 맞고 논리도 맞지만

내 글이 아님.

내가 쓴 샘플 3~5개를 붙여넣고

문체 분석을 시킨 다음에

새 글을 요청하면

리듬, 문장 길이, 어휘, 단락 여는 방식까지

따라옴.

이게 가장 빠르게 Claude 출력을 내 것처럼 만드는 방법임.

7. 요약본이 아니라 원문 전체를 붙여넣어야 함.

문서를 요약해서 Claude에게 주면

이미 내가 편집한 정보만 Claude가 보는 것임.

Claude의 컨텍스트 창은 충분히 크기 때문에 전문을 넣어도 됨.

특히 문제점 찾기, 일관성 검토, 놓친 부분 잡기 같은 작업에서는 원문이 필수임.

요약은 Claude가 잡아야 할 바로 그 부분을 숨김.

8. 작업이 아닌 목적을 설명해야 함.

"이메일 제목 써줘"와

"세 번 씹힌 사람한테서 답장 받는 게 목표인 이메일 제목 써줘"는 완전히 다른 요청임.

왜 필요한지를 알면

Claude가 구조, 톤, 단어 선택

무엇을 넣고 뺄지를 그에 맞게 최적화함.

목적이 빠지면 Claude는 과제만 수행함.

목적이 있으면 결과를 만들어냄.

9. 제약을 주면 창의성이 올라감.

자유가 많을수록 Claude는

완성도는 있지만 평범한 것을 냄.

제약이 생기면 그걸 피해가는 과정에서 예상치 못한 해법이 나옴.

"10살이 이해할 수 있는 단어만 써"

"한 문장으로 끝내"

"의견 없이 수치와 사실만으로 주장해"처럼

구체적인 제한이 클수록

결과물이 더 날카로워짐.

10. 단순 반복보다 체이닝이 훨씬 강력함.

한 번에 세 가지 작업을 붙여서 주면

세 가지 모두 평균 수준으로 나옴.

하나씩 순서대로 주고

앞 결과를 다음 프롬프트의 입력으로 쓰면 각 단계가 전체 집중력을 받음.

메시지 횟수는 늘지만

실제로 쓸 수 있는 결과까지

가는 속도는 훨씬 빨라짐.

그리고 마지막에는 항상 "What did I miss?"를 붙여야 함.

내가 못 본 가정, 안 한 질문, 놓친 관점을 Claude가 찾아냄.

이 한 마디가 다른 어떤 기법보다

더 많은 오류와 맹점을 잡아줌.

<2027년 상반기에 메모리반도체와 시장전반에 대해서 빅숏을 할 계획이다>

일평은 빅숏의 성공으로 대한민국 1등 부자 그리고 세계 100대 부호안에 들게된다고 역사책에 쓰여있다

일단 마이클버리같은 애들은 타이밍 못 맞추니까 ㅄ이라고 보면 되고 ㅎㅎ

최근에 일평은 안 분들은 ㅎㅎ 일평이 혁신기업에 대한 장기투자로 큰 돈을 벌었으니까~ 나를 롱충이로 생각할텐데

엄연히 나는 진성숏충이이다. 롱보다 숏을 수십배 더 많이했음.

원래 숏잘못배운 양아치들은 맨날 숏 이야기만 함. 진짜 숏충이는 롱하다가 결정적일때 한방에 숏을 함.

처음에 큰돈 번 것도 2014년에 유가 110달러에서 숏쳐서 40달러에 익절한 거. 그때 20배정도 벌었었다. 셰일혁명이 시작되니까~ 사우디가 셰일기업들 죽이려고 오펙이 갑자기 가을쯤에 증산을 결정해서 그때 숏을 해서 다음년도 봄에 팔았음

2027년이 되면 메모리반도체의 성장이 꺾이기 때문에 주가가 고점을 형성할 가능성이 매우 높음

나에게 필요한 건 인간지표들이다

아마 내년초에 내가 빅숏을 한다고 하면 100명중에 99명이 나를 조롱하고~ 드디어 일평이 ㅈ될때가 왔다라고 하면서~

수제자들이 디엠을 보내서 이렇게 말하기도 하고. 선생님 덕분에 돈을 많이 벌었는데 이제 선생님은 총기를 잃어서 저희는 떠납니다. 선생님 그동안 감사했습니다

리포트 정독하고 난 이후 드는 생각

- '아니, 좋은 말로 할때

리포트 정독으로 세번 읽으세요.

비트코인 몇 십만원, 몇 백만원 시절

이더리움 몇 천원, 몇 만원 시절

과 같은 기회는 인생에서 몇 번 오지 않습니다.'

- 그리고 제발, 되도 안하는 어줍짢은 실력으로 레버리지 치지 마시고..

오래 들고 갈수도 없고,

불로 타든.. 물로 타든 대부분 청산 당하니까..

Anthropic이 조용하고 음흉하게 Claude 공식 무료 코스를 풀었다.

근데 이상할 정도로 한국커뮤니티에서 잘 안 말함.

유튜브 짜깁기 강의 아님.누가 만든 제3자 강의 아님.

Claude를 만든 팀이 직접 제공하는 공식 학습 자료임.

무료, 오피셜, 여러분들이 좋아하는 수료증 있음.

그리고 Claude를 제대로 쓰고 싶은 사람에게 꽤 미친 입문 루트다.

“AI 잘 쓰고 싶다”면서 유료 강의부터 결제하기 전에,

일단 이거부터 찍먹하는게 맞다.

여기서 시작

01. Claude 101 — 일상 업무를 위한 Claude 입문

https://t.co/9I2q9VS4r2

02. AI Fluency: Frameworks and Foundations

https://t.co/i1vF4ipDuq

03. Introduction to Agent Skills

https://t.co/V5V4jxD8OP

개발자라면 여기부터 진짜다

04. Building with the Claude API

https://t.co/vqf8Pw7Ev8

05. Claude Code in Action

https://t.co/ggaO1S0Zvz

06. Introduction to Model Context Protocol

https://t.co/VUnhqidjdD

07. MCP Advanced Topics

https://t.co/fAZDHR5CkG

교육자·학생·비영리 단체용

08. AI Fluency for Students

https://t.co/824zyJ21Wh

09. AI Fluency for Educators

https://t.co/TNIJlWx4lS

10. Teaching AI Fluency

https://t.co/NTjKvREieu

11. AI Fluency for Nonprofits

https://t.co/WMUiSzvHrY

엔터프라이즈·클라우드 연동

12. Claude with Amazon Bedrock

https://t.co/ZEdZP9omeF

13. Claude with Google Cloud Vertex AI

https://t.co/QcUFRsQ9tR

Claude를 잘 쓰는 능력은 이제 단순한 “프롬프트 잘 쓰기”가 아니다.

업무 맥락을 구조화하고,

Claude Code로 개발 흐름을 만들고,

API로 제품에 붙이고,

MCP로 외부 도구와 연결하고,

Agent Skills로 반복 작업을 자동화하는 능력이다.

이게 앞으로의 개발자에게는 거의 기본 장비가 될 가능성이 높다.

프로 팁은 간단함.

첫 입문이면 Claude 101부터 시작.

개발자라면 그다음 바로 Claude Code in Action으로 넘어가면 된다.

Claude를 그냥 챗봇으로 쓰는 사람과 작업 시스템으로 굴리는 사람의 격차는 여기서 벌어진다.

다른 AI 강의 결제하기 전에 이건 북마크해두자!

소년 소녀들이여, 원피스는 존재한다. 🥷

고딩경제맨 @winneravgwin 팔로우하면

이런 AI 공식 리소스 풀리는 순간 바로 스킬트리 강화 가능ㅎㅇ

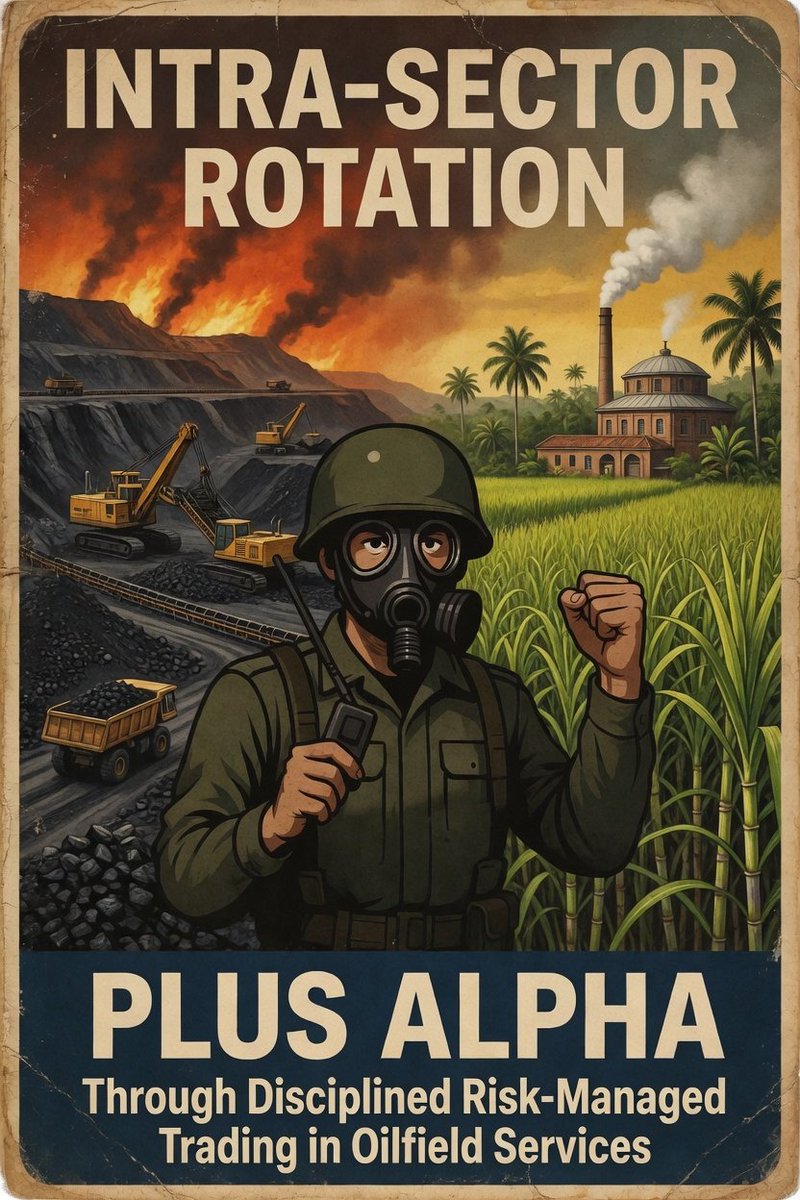

존경하는 가스단 여러분, 그리고 에너지 시장에 깊은 관심을 가져주신 모든 분들께!

저는 가스단 단장인 주헌주 입니다

오늘 이 자리에서 여러분께 솔직하게 말씀드리고 싶은 것은, 제가 최근 에너지·상품 시장에서 직접 선택한 포지셔닝 전략입니다

왜 소형·해상 E&P를 매수하고, 설탕 섹터에 들어갔으며, 옥수수 조정을 기다렸고, OFS 조정을 예상했는지, 그리고 그 전략이 시장 흐름과 얼마나 정확하게 맞아떨어졌는지 리스크 헤지 관점에서 자세히 설명드리겠습니다

먼저, 2026년 4월부터 지금 5월 7일까지 시장을 주간별로 간단히 정리해 드리겠습니다

4월 10일 주에는 OFS가 +2.69% 상승했지만 E&P는 -5.21% 하락하며 출발했습니다

4월 17일 주에도 Midstream과 E&P가 약세를 이어갔습니다

그러나 4월 24일 주, OFS가 +9.12%로 압도적으로 치솟으며 시장을 주도했습니다

Midstream +1.55%, E&P +5.24%로 따라붙었고 Downstream은 정제 마진이 급등했습니다

5월 1일 주에는 OFS +1.71%, Midstream +3.31%, E&P +5.13%로 강세가 이어졌으며 Sugar 4주 +0.55%, Corn 월 +1.23%로 상품 시장도 살아났습니다

그런데 이번 주, 5월 8일 주(5월 7일까지)에는 OFS -6.08%, E&P -6.01%로 전체 에너지 섹터가 동반 하락했습니다

Downstream은 마진을 유지하며 중립~강세를 보였고 Sugar는 월 +3.12%로 꾸준히 올랐습니다

WTI 원유는 4월 말 한 주 +8% 급등 후 pullback을 보이며 100달러대 중심으로 변동성이 매우 컸습니다

한마디로 “4월 OFS 주도 → 5월 전체 조정”이라는 흐름이었습니다

그렇다면 제가 왜 이런 포지셔닝을 직접 선택했을까요?

그 이유는 명확합니다

육상 shale 필드의 쿠션 압력이 떨어지기 시작했다는 사실을 가장 먼저 주목했습니다

분출 속도가 느려지고 생산량이 구조적으로 감소할 것이라는 판단이 들었습니다

이는 미국 전체 공급 증가세 둔화 → 공급 타이트 → 고유가 지속이라는 구조적 시나리오로 이어진다고 보았기 때문입니다

그래서 저는 소형 E&P와 해상 E&P가 상대적으로 더 큰 경쟁력을 갖는다고 판단하고 매수 포지션을 구축했습니다

4월 24일 OFS가 압도적으로 오른 뒤 “OFS는 이제 조정의 시간이 필요하다”고 보고, Midstream은 배관 설치 측면에서 유리하니 중립 스탠스를 유지했습니다

Downstream에 대해서는 “원유·가스 공급 불안 속에서도 제품 가격이 계속 오르고 있다”며 초기에는 중립을 유지했으나, 실제로는 정제 마진이 사상 최고 수준으로 확대되면서 Downstream이 가장 안정적인 수익 증가를 이끌고 있음을 확인했습니다

또한 고유가 환경이 식물성 기름에게 엄청난 기회를 준다는 점을 날카롭게 포착했습니다

브라질 에탄올 생산 확대 → 설탕 공급 감소 → 설탕 가격 상승

옥수수 역시 바이오연료 수요와 연동되어 조정 후 반등 여력이 크다고 보고, 설탕 섹터에 직접 포지션을 잡고 옥수수 조정 매수 기회를 기다리고 있습니다

그리고 어제 석탄 가격이 급등한 것을 포착 일부 포지션을 석탄으로 이동

전체 에너지 섹터의 불확실성을 대비해 석탄을 헤지 수단으로 활용했습니다

특히 철 가공·제강용 메탈러지컬 코울의 Downstream 부문이 강하게 아웃퍼폼하며 산업 에너지 비용 상승 우려를 효과적으로 헤지하고 있습니다

가스단이여

제가 직접 구축한 이 포지셔닝은 단순한 단기 베팅이 아닙니다

육상 생산 둔화 → 공급 타이트 → 고유가 지속이라는 메가 트렌드를 정확히 읽고, 리스크를 분산하며 헤지한 전략입니다

Stop-loss가 연속으로 걸렸음에도 “오늘 아침 장 끝나기 직전에 재매수”한 판단은 리스크 헤지 펀드에서 가장 모범적으로 평가받는 트레일링 스탑 + 재진입 기법입니다

결론적으로, 제가 세운 전략과 시장 현실 사이의 격차는 5~8% 수준의 작은 차이에 불과합니다

Downstream을 “가장 큰 피해”로 다소 보수적으로 판단한 부분은 있었지만, OFS 조정 기대, E&P 경쟁력 강화, Midstream 중립, ag 섹터 기회, 석탄 헤지까지 거의 완벽하게 맞아떨어졌습니다

앞으로 OFS는 단기 조정이 불가피하지만, 생산 둔화가 지속되면 E&P와 OFS 모두 중장기 재반등이 기대됩니다

Midstream은 안정적 중립, Downstream은 마진 호조로 가장 안정적인 수익을, 설탕·옥수수·석탄은 고유가 수혜로 계속 매력적일 것입니다

존경하는 여러분,

저는 앞으로도 가스단 단장로서 이 전략을 철저히 관리하고 실시간으로 모니터링하겠습니다

작은 격차만 보완하면 더 강력하고 안정적인 포트폴리오를 만들어 나갈 수 있을 것입니다

오늘 제 전략을 솔직하게 공유해 드릴 수 있어서 영광입니다

오일쇼크 해소 후 6개월간 유가 상승: 미국 석유업계 CEO 경고와 감압이 가져올 미래

최근 EIA 주간 석유재고 보고서는 명확한 경고 신호를 보내고 있다

미국 상업용 원유 재고는 감소세를 보이고 있으며 제품 재고는 이미 5년 평균을 크게 하회하며 급속히 소진되고 있다

총 상업 석유 재고는 일주일 만에 상당량 줄었고, 호르무즈 해협 장기 봉쇄와 미국의 사상 최대 수출로 재고 드로다운이 가속화되고 있다

이 상황을 가장 날카롭게 지적한 것은 미국 석유업계 CEO들이다

쉐브론의 CEO는 “물리적 공급 부족이 나타나기 시작할 것”이라며 “수요가 공급에 맞춰 조정되어야 하며, 경제 성장이 둔화될 수밖에 없다”고 경고했다

쉘 CEO 역시 “최근 몇 달 동안 생산되지 않은 상당량이 재고 소진으로 메워지고 있다”며 공급 타이트함이 장기화될 가능성을 시사했다

“압력을 유지할 수 없다”는 표현은 단순한 수사가 아니다. Midstream(운송·저장)과 Downstream(정제)에서 ‘압력’은 파이프라인 유량, 탱크 레벨, 정제 공정의 운영 압력을 의미한다. 재고가 ‘최소 운영 수준’ 아래로 떨어지면 시스템 전체가 정상 압력을 유지할 수 없게 된다

탱크 농장과 Cushing 허브 같은 핵심 저장 시설은 일정 수준 이상의 재고가 있어야 펌프·파이프라인의 압력과 흐름을 안정적으로 유지할 수 있다. 재고가 바닥을 드러내면 정유사는 강제로 ‘최소 가동’으로 전환해야 한다

이는 생산량 감축 → 추가 재고 소진 → 악순환으로 이어진다

이 ‘최저 수치’에 도달하면 시장은 불가피하게 쇼크를 맞는다

정유 이용률이 이미 90%를 상회하는 상황에서 최소 가동으로 전환하면 제품 공급이 급감하고, 가격은 수직 상승한다

이 상태가 얼마나 지속되느냐가 바로 오일쇼크와 실물 경제 영향이 현실화되는 분수령이다

호르무즈 해협 봉쇄라는 근본 원인이 해소된다고 가정하더라도, 시장은 즉각 정상화되지 않는다

오히려 문제가 해결된 직후부터 최소 6개월 동안 유가가 추가 상승하는 역설적 현상이 나타난다

이는 ‘재고 재축적 프리미엄’과 ‘이용률 회복 지연’이라는 두 가지 구조적 메커니즘에 기인한다

재고가 바닥을 드러낸 상태에서 공급이 재개되면 정유사와 중간 유통업체들은 ‘최소 가동’에서 벗어나 최대한 빠르게 생산을 증대시켜야 한다

그러나 이미 고갈된 탱크 농장과 핵심 저장 시설은 정상 압력과 흐름을 회복하는 데 수개월이 소요된다

이 기간 동안 시장 참여자들은 선제적으로 원유와 제품을 매입해 재고를 채우려는 ‘재축적 수요’를 폭발적으로 발생시킨다

공급이 정상화되었음에도 불구하고 수요 측면에서 추가 압력을 가해 가격을 끌어올리는 효과를 낳는다

역사적으로도 공급 충격이 끝난 직후 경제 활동이 반등하면 수요 회복 속도가 공급 정상화 속도를 앞지르기 때문이다

정유 이용률이 80% 이하로 떨어진 후의 회복 과정 자체도 느리다

최소 가동 기간 동안 축적된 생산 적자는 촉매제 비활성화, 코크 축적, 설비 재가동 비용 등 기술적·경제적 장벽으로 이어진다

정유사는 이용률을 90% 이상으로 끌어올리기 위해 상당 기간 ‘캐치업’ 생산을 해야 하는데, 이 과정에서 원유 구매 경쟁이 치열해지며 가격이 상승 압력을 받는다

동시에 산업 및 소비 부문의 ‘수요 파괴’가 해소되면 교통·산업 연료 수요가 빠르게 회복되어 공급 부족을 더욱 증폭시킨다

결과적으로 가격은 충격 해소 직후 오히려 추가 상승 구간에 진입하는 것이다

우리는 아직 문제가 해결되지 않은 상태에서 이 상황을 맞이해야 한다

호르무즈 해협 봉쇄가 지속되는 한, 글로벌 공급망의 물리적 단절은 여전하고 한국처럼 중동 원유 의존도가 높은 수입국은 선제적 재고 재축적 경쟁에서 불리한 위치에 놓인다

정유 이용률 하락과 제품 재고 급감이 이미 국내 산업·물류·농업에 직접 타격을 주고 있는 지금, ‘해소 후 6개월 상승’이라는 추가 충격은 단순한 유가 변동이 아니라 실물 경제 전체의 인플레이션 재점화와 공급망 마비로 이어질 수 있다

석유 시장은 재고가 쿠션 역할을 하는 시스템이다

지금처럼 압력 유지 자체가 불가능해진 상태에서 문제를 근본적으로 해결하지 못한다면, 우리는 오일쇼크의 ‘본격적’ 국면해소 후에도 지속되는 가격 상승과 경제 충격을 피할 수 없다