#Froto ya bakalım buradan bir dönüş olur mu ?

Hisse Şubat–Mart 2026’da 136 TL civarında zirve yaptıktan sonra (grafikteki kırmızı satış oku tam o tepeyi işaretliyor) düzenli bir alçalan kanal içine girmiş durumda. Fiyat şu an mavi hareketli ortalamanın (92,41) altında seyrediyor; yani kısa-orta vade trend aşağı yönlü. Alttaki momentum göstergeleri de bunu doğruluyor: ortadaki osilatör -59 ile dip bandına yapışmış, alttaki MACD benzeri gösterge negatif bölgede ve sinyal çizgisini aşağı kesmiş, histogram kırmızıya dönmüş. Yani fiyatta da momentumda da satıcı baskısı hâkim.

Ford Otosan, Koç Holding (toplam %41,07) ve Ford Motor Company’nin (Ford Deutschland üzerinden %41,04) ortak kontrolündeki, halka açıklık oranı %17,89 olan bir ortak girişim. Türkiye’nin en büyük otomotiv üreticisi ve sektördeki en yüksek istihdama sahip şirket (24.867 çalışan). Transit, Custom, Puma, Courier ve Ford Trucks üretiyor; Gölcük, Yeniköy, Eskişehir (Türkiye) ve Craiova (Romanya) fabrikaları var.

Çeyreğin özeti: hacim dirençli, kârlılık baskı altında. Üretim yıllık %2 artışla 169.436 adede çıkmış — yeni partner modelleri ve elektrikli Puma Gen-E bunu desteklemiş. Buna karşılık:

Toplam satış gelirleri %9 azalarak 192,4 milyar TL’ye geriledi.

Brüt kâr %27 düşüşle 13,3 milyar TL; brüt marj %8,6’dan %6,9’a indi.

Esas faaliyet kârı %51 çöküşle 4,9 milyar TL.

Düzeltilmiş FAVÖK %28 düşüşle 11,7 milyar TL, marj %7,8’den %6,1’e geriledi.

Net kâr %35 azalarak 5,5 milyar TL oldu.

Bu daralmanın dört temel nedeni var ve hepsi yapısal/konjonktürel: Artan araç bulunabilirliğiyle rekabetçileşen fiyatlama, EUR/TL artışının enflasyonun gerisinde kalması (kur %25, TÜFE %31 yani şirketin döviz gelirini eriten “makas”), ihracatın gelir içindeki payının %84’e çıkması, (4) elektrikli araç oranının %14,5’ten %19,1’e yükselmesiyle maliyetlerin artması.

Yurt içi zayıf, ihracat dirençli. İç pazarda perakende satış %20 düşmüş (Focus üretiminin bitmesi belirleyici), pazar payı %8,3’ten %6,9’a gerilemiş.

Buna karşılık yurt dışı satış adedi 140 bin civarında yatay kalmış. Burada kilit nokta şu: Ford Avrupa ticari araç pazarında %16,2 payla lider ve Ford Otosan, Ford’un Avrupa ticari araç satışlarının %80’ini, binek araçların %47’sini üretiyor. Yani şirket, Ford’un Avrupa’daki ticari araç tedarik zincirinin bel kemiği. Maliyet-artı (cost-plus) sözleşmeler bu ihracat gelirini görece korunaklı kılıyor.

Bilanço sağlam. Net finansal borç / Düzeltilmiş FAVÖK 1,55x (kendi koydukları 3,5x limitinin oldukça altında), kredi stoku 169’dan 154 milyar TL’ye inmiş, ROE %19,9, Fitch notu BB+ durağan. Yani kârlılık daralsa da finansal kırılganlık düşük. 12,8 milyar TL temettü ödenmiş.

13 Mart 2026’da, Koç Finansman’ın %100’ünü 137 milyon USD bedelle alma sözleşmesi imzalandı (BDDK ve Rekabet Kurumu onayına tabi).

Stratejik mantığı net: şirket, kendi finansman/kredi kolunu içselleştirerek araç satışlarını destekleyecek, müşteriye sunulan finansman çözümlerini geliştirecek. Sıkı finansman koşullarının talebi vurduğu bir ortamda bu, satışları canlandırma hamlesi

Ford Trucks teşvik yatırımı (en önemli gelecek başlığı). Sanayi ve Teknoloji Bakanlığı, Ford Trucks’ın Avrupa büyümesi için Euro-7 uyumu, sıfır emisyonlu araç üretimi ve AB kabin dönüşümü yatırımlarını kapsayan projeye Proje Bazlı Devlet Yardımı ile toplam 31,389 milyar TL teşvik onayladı.

Yatırımların 2031 sonuna kadar tamamlanması ve ~500 ilave istihdam öngörülüyor. Bu, şirketin ağır ticari ve elektrikli/temiz araç tarafına uzun vadeli bir bahis koyduğunu gösteriyor; ancak nihai yatırım kararları henüz alınmadı.

Romanya/Craiova ayağı güçlü. Craiova’da kapasite kullanımı %85 ile en yüksek; Puma üretimi %15 arttı. Elektrikli Puma Gen-E, EV geçişinin lokomotifi.

Ford Otosan, operasyonel olarak dirençli ama döngüsel olarak baskı altında bir şirket. Hacimde küçülme yok tersine üretim artıyor ve Avrupa’daki stratejik konumu sapasağlam.

Sıkıntı kârlılıkta: kur-enflasyon makası ve EV maliyetleri marjları sıkıştırıyor, yönetim de bunu görüp gelir beklentisini “yatay”a indiriyor.

Grafiğin düşüş trendi tam da bu kâr daralmasını fiyatlıyor. Yani bu, “iş modeli bozulan” değil, “döngünün ve makasın baskıladığı” bir hikâye. Uzun vadeli yatırımcı için soru şu: kur-enflasyon makası ne zaman kapanır ve EV/Ford Trucks yatırımları ne zaman marja katkı vermeye başlar? Teknik olarak da 92 TL geri alınana kadar trend aşağı yönlü kabul edilir.

ABD borsalarında geçen hafta Ford Company güzel yükselmişti sebebi; Ford, 11 Mayıs 2026'da tamamen kendi bünyesinde faaliyet gösterecek olan Ford Energy adlı yeni bir iştirak kurduğunu duyurdu. Şirket, Kentucky'deki Glendale fabrikasını enerji depolama sistemleri üretim merkezine dönüştürmek için tam 2 milyar dolarlık dev bir bütçe ayırdı. Tesisin yıllık 20 GWh enerji depolama kapasitesine ulaşması hedefleniyor.

Bu hamle sadece batarya üretimini kapsamıyor; Ford, üretim hatlarını ve enerji sistemlerini yapay zeka (AI) yetenekleriyle destekleyerek çok daha teknolojik bir şirket olma yolunda adımlar atıyor.

Ford Otosan sadece bir üretim fabrikası değil, aynı zamanda Ford'un Avrupa'daki en büyük ticari araç üretim ve Ar-Ge merkezlerinden biri.

Ford'un yapay zeka ve enerji depolama alanında geliştirdiği yeni teknolojiler, zamanla Ford Otosan'ın Gölcük, Yeniköy ve Eskişehir'deki fabrikalarına entegre edilecektir.

Bu durum, üretim maliyetlerini düşürüp verimliliği artırarak FROTO'nun kârlılığına doğrudan katkı sağlayabilir.

Ford Otosan, zaten E-Transit ve elektrikli Custom gibi modellerle elektrifikasyon sürecine devasa yatırımlar (örneğin batarya montaj fabrikası) yapmış durumda. Ana şirketin "Ford Energy" ile batarya ve enerji depolama teknolojilerine 2 milyar dolar dökmesi, FROTO'nun ürettiği elektrikli ticari araçların menzil, performans ve maliyet açısından küresel pazarda elini çok daha güçlü hale getirecektir.

izleyelim bakalım..

Tokat'ta “kaza geçirdik” ihbarı ile ambulansla hastaneye kaldırılan ancak katIIediIerek öIdürüIdüğü ortaya çıkan Hatice Yalman'ın olaydan 2 saat önce bir markete girerek kasiyere uluslararası yardım işareti yaptığı ancak market çalışanının bunu anlamadığı ortaya çıktı.

Market çalı��anı bu yardım işaretini anlasaydı belkide Hatice Yalman bugün aramızda olacaktı..

Farkındalık için lütfen paylaşın.

Turkey just signed a deal with Formula 1 worth around $200 million. Turkey is the one doing the paying. The fee buys the right to host a race once a year for five years, starting in 2027.

Turkey walked away from F1 once before. After 2011, the race was dropped because Turkish organizers refused to pay the higher hosting fee F1 was demanding. The fees have only climbed since.

Today, hosting an F1 race costs an average country $30 million to $40 million a year. Newer entrants pay $50 million to $60 million. Qatar pays $55 million. Saudi Arabia pays over $50 million. Even Monaco, which got a sweetheart deal for decades, just renewed at roughly double its old rate. Most contracts also include a 5% bump every year, baked in. Spread across five years, Turkey’s bill likely lands somewhere between $165 million and $220 million.

The fee is only the entry ticket. The host country also pays for the track, the maintenance, and the entire event operation. F1 keeps everything that follows: the TV rights ($1.21 billion in 2025), the global sponsorships, and the trackside ads. The host country gets ticket sales and a few local sponsorships. Nothing else.

These hosting fees alone bring in about $1.03 billion a year for Liberty Media, the company that owns F1. That is roughly 27% of F1’s total $3.87 billion revenue, and the steadiest income the sport has. Whether 50,000 fans show up or 300,000, the host pays the same flat amount.

Some countries have already learned what happens when this gamble goes wrong. Korea lost $37 million on its 2012 race and never came back. India lost $24 million in 2013 and disappeared the same way. Australia loses money on its race most years, but the state government keeps writing the check because Melbourne pulls in around $150 million in tourism over race weekend.

Turkey is making the same bet. In 2024, a Turkish company paid $118 million for a 30-year deal to run Istanbul Park. For years, the site had mostly operated as a car dealership instead of a racetrack. President Erdogan personally pushed for the return.

Liberty Media bought F1 for $8 billion in 2016. By 2024, takeover offers were valuing it at $20 billion. The hosting fee model is the engine doing most of that work. Turkey just bought a ticket to keep it running.

Herkese Günaydınlar

Yeni haftaya savaşın gölgesinde, petrolün 100 dolar üzerindeki seyri ve Hürmüz Boğazı'nın kapalılığı ile başlıyoruz.

#Petrol 100 doların üzerinde kalmaya devam ediyor.

#Hürmüz Boğazı: Dünya petrolünün %20'sinin geçtiği boğaz fiilen kapalı. #ABD'nin bölgeye 5.000 deniz piyadesi göndermesi gerilimi tırmandırıyor.

#Enflasyon Şoku: Petrolün yüksek kalması tüm dünyada enflasyonist baskı yaratıyor. #Türkiye'de de "Eşel Mobil" sistemine rağmen enflasyon hedeflerinde yukarı yönlü sapmalar (%30 beklentileri) konuşulmaya başlandı.

Merkez Bankası'nın faizi sabit tutarak rezerv eritmeye devam etmesi, düşük faiz / baskılanmış kur politikasının sürdüğünü gösteriyor. #Döviz riskleri açısından Haziran sonuna kadar "tetikte" olunması gerektiği vurgulanıyor.

#Savaş her ne kadar yanı başımızda olsa da, Batı'nın Türkiye'nin tarafsızlığına ve lojistik/askeri konumuna ihtiyacı var. Bu durumun orta vadede Türkiye'ye zorunlu sermaye ve nakit girişi sağlayacağı öngörülüyor.

Kriz anlarında önce Petrol, sonra #Altın, en son #Gümüş hareketlenir. Şu an petrolün öncü yükselişini izliyoruz.

Altın; Tıpkı 2022'deki #Rusya-#Ukrayna savaşının ilk aylarında olduğu gibi küresel bir baskı yiyor. Çünkü doların güçlenmesi ve Fed'in faiz indirim beklentilerinin (Haziran'dan Eylül'e) ötelenmesi, savaşın getirdiği "güvenli liman" talebini frenliyor. Savaş biter ve dolar zayıflarsa altının önü açılabilir.

Gümüş: Küresel arz sıkıntısı devam ediyor ancak Batı finans sistemi fiyatı baskılıyor. TL bazında 120 trend takip seviyesinin altında (114 civarı kapanış).

Borsa İstanbul (BIST 100)

Borsa İstanbul Aşağıda 12.930 desteği çok kritik; burası kırılırsa 12.400 - 12.500 bandına kadar geri çekilme yaşanabilir. Yukarıda ise 3.455 direncinin aşılması ve üzerinde kapanış yapılması gerekiyor.

MERKEZ BANKASI'NDAN FAİZ ARTIRIMI GELİR Mİ?

Beklentiler Değişti: Savaş öncesi faiz indirimleri konuşulurken, şimdi ibre tersine döndü.

#Goldman Sachs Uyarısı: Savaş ve rezerv erimesi devam ederse #TCMB'nin Nisan ayında 300 baz puanlık (politika faizinde) bir artırım yapabileceğini öngörüyor.

Zaten piyasaya %40 gecelik faizden fonlama sağlanıyor. Bu sıkı duruş, Borsa İstanbul üzerinde ciddi bir baskı oluşturuyor ve şirket bilançolarını (kredi maliyetleri yüzünden) zorlamaya devam edecek.

Doların Yükselişi: Kriz ortamında yatırımcılar dolara hücum ediyor. Bu da Euro gibi diğer para birimlerini baskılıyor.

GÜBRE VE EMTİA FİYATLARINDA SAVAŞ ETKİSİ

Hürmüz Boğazı sadece petrolün değil, dünya gübre trafiğinin de %33'ünün geçiş noktası.

Gübre ve alüminyum gibi emtiaların fiyatlarında sert yükselişler var. Bu durum, önümüzdeki dönemde küresel gıda enflasyonunu daha da körükleyebilir. ABD borsalarında gübre şirketleri ralli yapıyor.

KRİTİK HAFTA: FED, AMB VE BOE FAİZ KARARLARI

Bu hafta merkez bankalarının ajandası çok yoğun:

Fed (Çarşamba): Faizi sabit bırakması kesin gibi. Ancak Powell'ın yapacağı açıklamalar (Şahin mi, Güvercin mi?) piyasaların Eylül'e kayan indirim beklentisini şekillendirecek.

#Avrupa Merkez Bankası (Perşembe): Dolar karşısında değer kaybeden Euro'yu savunmak için sürpriz bir faiz artırımı sinyali verebilir.

#İngiltere Merkez Bankası: Savaş kaynaklı enflasyon beklentileri nedeniyle o da faiz indirimini erteleyip pas geçebilir.

Piyasaların yönü tamamen "Savaş ne zaman bitecek?" ve "Hürmüz ne zaman açılacak?" sorularına bağlı.

Borsa İstanbul'da yüksek faiz beklentisi ve olası bir TCMB artırımı (Goldman Sachs senaryosu) hisse senedi piyasasını baskılamaya devam edecektir.

#Bitcoin 74 bin dolar üzerinde yükselişte

Temkinli olmakta ve nakit/likit fonlarda kalmakta fayda var.

Barışın bir an önce tesis edildiği, can kayıplarının son bulduğu bir hafta dilerim. 🍀

#Borsa #Petrol #Fed #TCMB #Enflasyon #Bist100 #Bist

Küba'nın Fransa Büyükelçiliği'nin resmi hesabı:

Dünya, elinde peluş bir oyuncak tutan maymun "Punch" ile ilgilenirken, İsrail tarafından tüm ailesi katledilen binlerce çocuğun acılarını görmezden geliyor.

Seçici empati bir utanç kaynağıdır.

Yeni #Halkaarz EMPA ELEKTRONİK Detaylı Analiz.

#EMPA

• Arz Fiyatı: 22 ₺

• Lot Sayısı: 38.000.000

• Arz Büyüklüğü: 836 milyon ₺

Bireysele Eşit Dağıtım

Taslak izahnameyi inceledim Bu şirket öyle 'al-satçı' bir elektronikçi değil. İşin mutfağında, teknolojinin damarlarında geziyorlar. Nedir, ne değildir, parayı nereye gömecekler, riskler neler? Bakalım..

Arkadaşlar, bu adamlar 'Teknoloji Tedarikçisi'. Dünyanın devlerinden (AMD, STMicroelectronics gibi) yarı iletkeni, çipi, sensörü alıyor; ama sadece kutu satmıyor. Yanına mühendisliğini, yazılımını, çözümünü koyup satıyor.

Yani sanayiciye 'Al bu çipi, şöyle kullanırsan makinen uçar' diyen akıl bunlar. Ürünleri 4 ana grup: Yarı İletkenler (Cironun %70'i burası, aslan payı), Elektromekanik, Güç Kaynakları ve Diğerleri.

İzahnameyi okurken gözlerim parladı. Nerede varsınız diyorum..

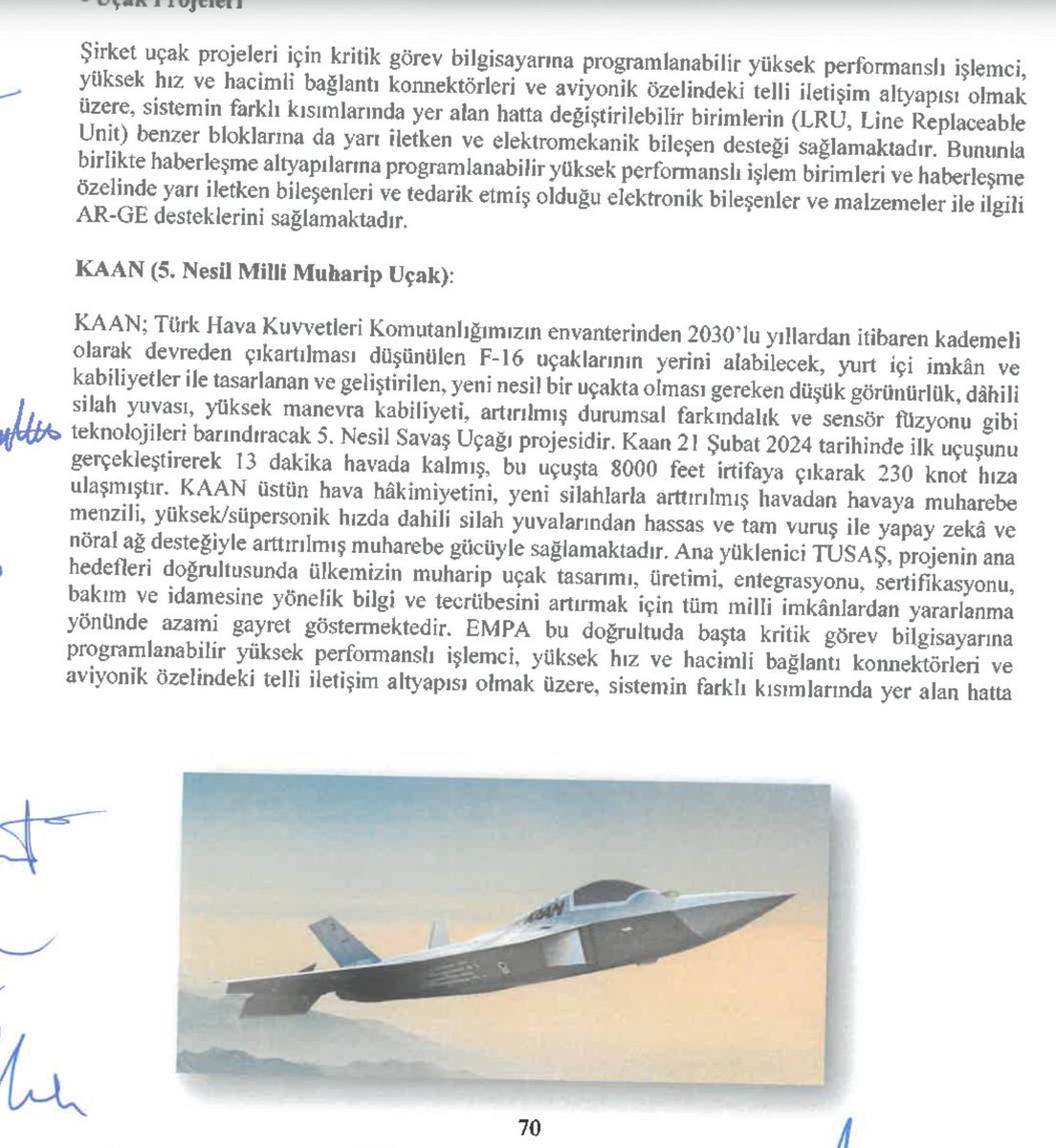

Milli Savunma: KAAN (Milli Muharip Uçak), HÜRJET, ALTAY Tankı, SİHA'lar... Bu projelerin elektronik tedarikçisi ve Ar-Ge destekçisiler. Cironun %60'tan fazlası buraya dokunuyor.

E-Mobilite: TOGG ekosistemindeler. Şarj istasyonları, araç içi kameralar... Gelecek burada. 3)

5G ve Endüstri 4.0: ULAK projesindeler. Yani şirket, Türkiye'nin 'Stratejik' tüm projelerinde masada.

PARAYI NEREYE HARCAYACAKLAR? İşte en sevdiğim yer. Patron parayı borca mı gömecek, işe mi yatıracak?

Tablo güzel: %30 -> Yeni Teknoloji Yatırımı (Çip tasarımı, Yapay Zeka, E-mobilite). Vizyon bu.

%25 -> AR-GE. %20 -> Bölgesel Büyüme.

%15 -> İşletme Sermayesi.

%10 -> Finansal Borç Ödeme.

Paranın %75'ini büyümeye ayırmışlar. Borç kapama çerezi niyetine kalmış. Beğendim.

RİSKLER

Tedarikçi Bağımlılığı: Satışların %80'i ilk 6 tedarikçiden (AMD, STMicro vs.) geliyor. Bu devler 'Sözleşmeyi bitirdim' derse can yakar.

Stok Riski: Yarı iletken sektörü hızlı değişir. Elindeki malın teknolojisi eskir, elinde patlar. Bunu iyi yönetmeleri lazım.

Tahsilat: Sanayiciye vadeli mal veriyorlar, piyasa sıkışırsa nakit akışı zorlanabilir.

Enflasyon muhasebesi kafaları karıştırsa da resim şu: Hasılat 2021'de 1.5 Milyar TL iken 2023'te 2.9 Milyar TL'ye koşmuş.

Brüt kâr marjı korunuyor. Şirket büyüyor ama 'kontrollü' büyüyor. Savunma sanayi cirosu 2022'de %85 artmış. Rüzgarı arkalarına almışlar.

Empa Elektronik, klasik bir ticaret şirketinden fazlası. Savunma Sanayii ve E-Mobilite hikayesi şirketi 'Büyüme Hissesi' kategorisine sokar.

Fon kullanım yeri 'Yatırım' odaklı, bu da pozitif.

Tedarikçi riski masada olsa da, Türkiye'nin stratejik projelerindeki konumu şirketi defansif yapar.

1 hafta önce şöyle yeni haber var

Empa Elektronik Türkiye, Orta Doğu ve Doğu Avrupa distribütörü olduğu global ve yerli teknoloji markalarına yenilerini ekledi. Şirket, GigaDevice, Raonsemi, Pico Electronics, AC Tasarım ve Fortior Technology ile imzaladığı stratejik işbirliği anlaşmalarıyla endüstri, otomotiv, savunma sanayi, havacılık, IoT ve motor kontrol uygulamalarına yönelik çözüm gücünü daha da ileriye taşıdı.

Kablo demeti tasarım yazılımı HarnWare yide pazarlıyorlar

2 ay önce böyle bir iş birliği duyurmuşlar.

Empa Elektronik olarak, Dünyanın önde gelen EMI/EMC koruma teknolojileri üreticilerinden AC Tasarım A.Ş. ile resmi distribütörlük anlaşması gerçekleştirdiğimizi duyurmaktan mutluluk duyuyoruz.

3 ay öncede böyle bir iş birliği duyurmuşlar

Teknolojiyi geliştiren ve dönüştüren iş birlikleri kurmaya devam ediyor, Empa Elektronik & ScioSense iş birliğini duyurmaktan mutluluk duyuyoruz.

ScioSense’in gelişmiş sensör çözümleri artık Empa Elektronik IoT&Sensors ürün grubumuz altında Türkiye’de!

Empa Elektronik’in Ar-Ge gücü ve teknik uzmanlığıyla, bu sensör teknolojilerini projelerinize entegre ederek yeni nesil IoT ve sensör çözümlerinin yaygınlaşmasına katkı sağlamayı hedefliyoruz

Uzun zamandır gördüğüm en güzel halka arzlardan birisi

Takibimizde olacak.

Rast gele.

RT yaparsanız herkes faydanalır..

#analiz

Herkese Günaydınlar.

#Viop gece vadeli seansı %0.15 pozitif kapanış yapmıştı.

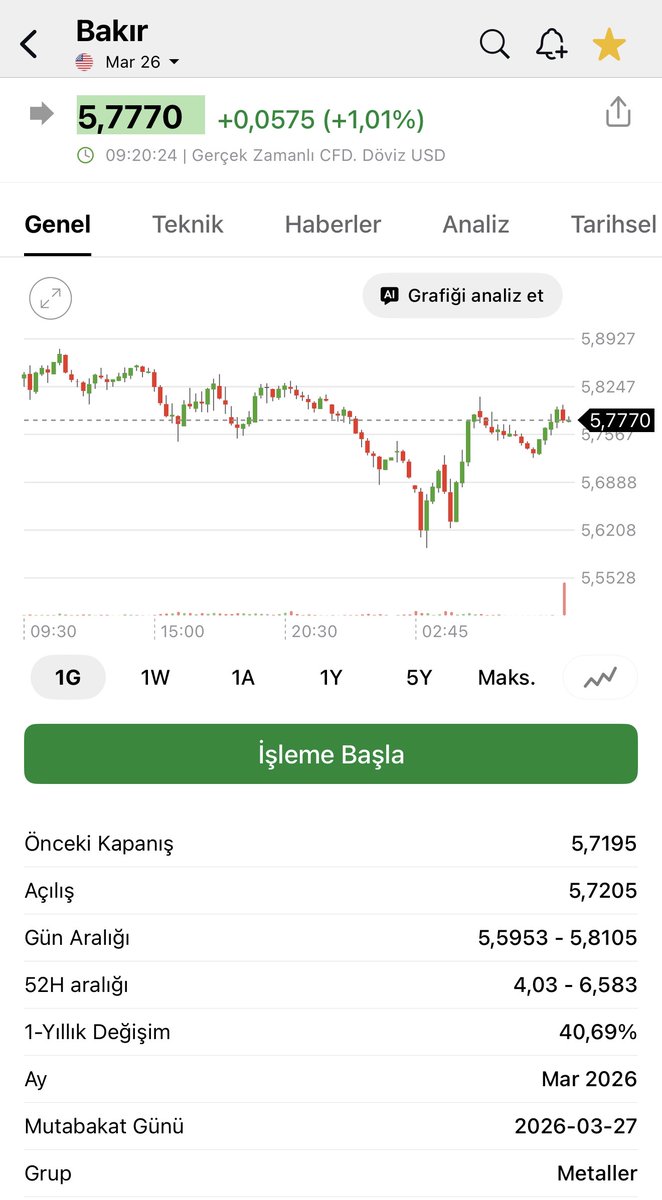

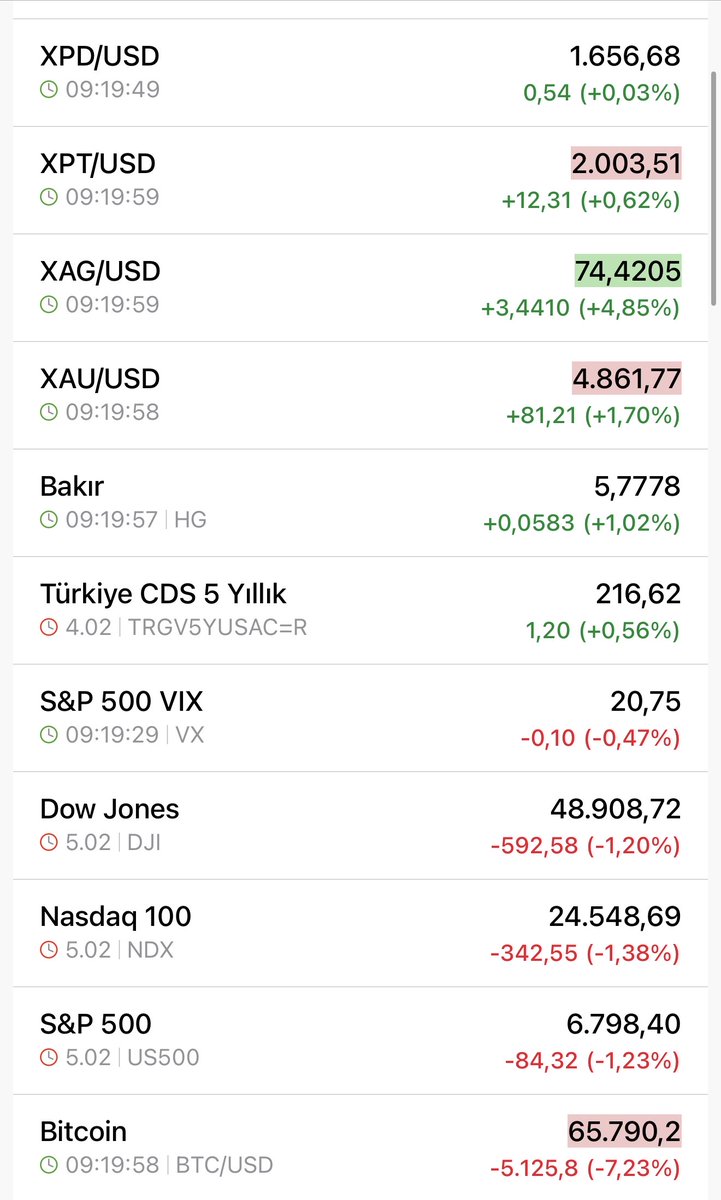

Bakır tarafın düşüş kısıtlıydı 5.7$ seviyesinde.

Türkiye CDS leri yükseliyor 216 puana yükseldi.

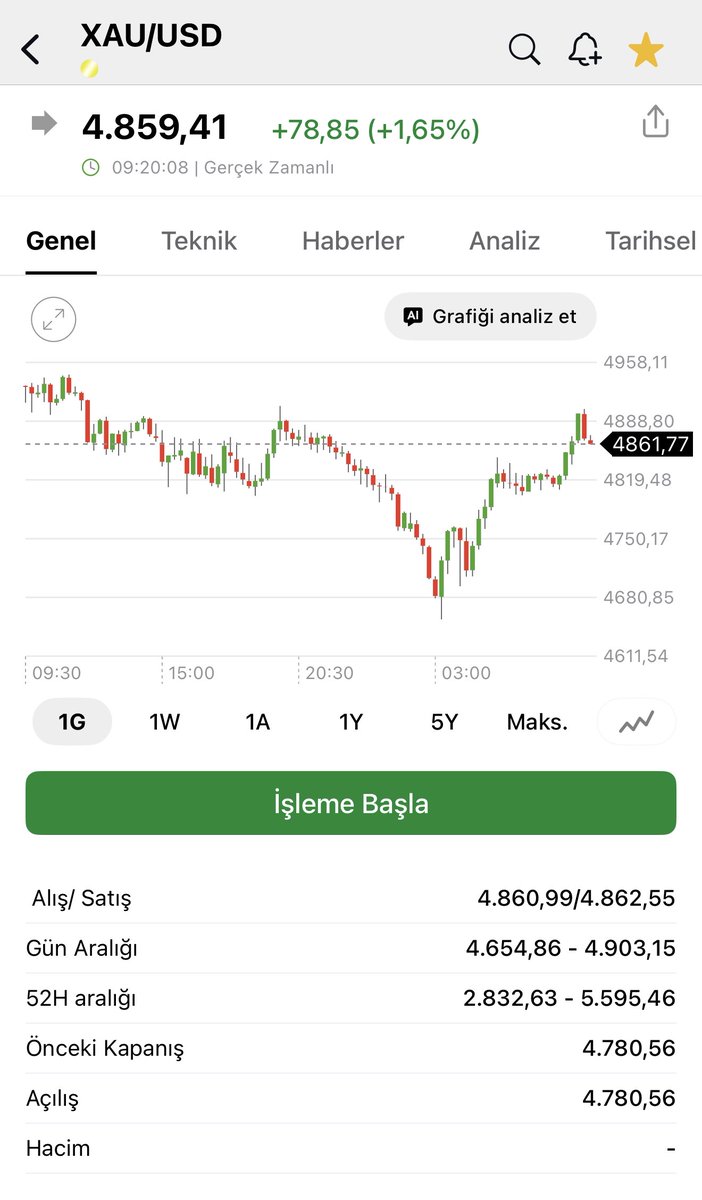

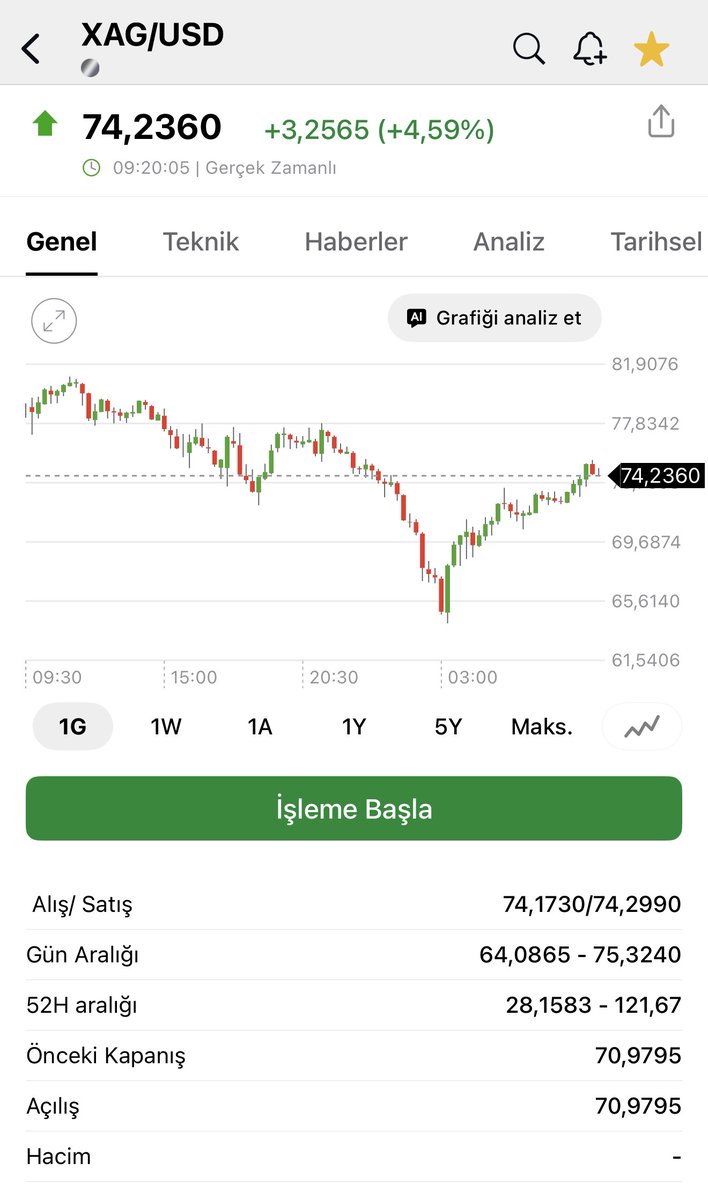

GÜMÜŞTE %21 ÇÖKÜŞ VE ÇİN ETKİSİ Gümüş 64$'a çakılarak sert bir düzeltme yedi. şu anda 75$'a kadar tekrar tepki verdi.

Çin'deki yeni yıl tatili öncesi nakde geçiş (Şangay-Londra makası %30'dan %10'a indi) ve Çin tarafıında inanılmaz satış oldu.

Altın: %4düşüşle 4.654$'a indi. Şu anda $4.870 Ray Dalio "Sermaye savaşında en güvenli liman" dese de, 2025'te mücevher talebinin %19 düşmesi ve Çin talebinin azalması ralliyi yavaşlatabilir.

BORSA İSTANBUL: 14.000 GEÇİLEMEYİNCE SATIŞ GELDİ

BIST 100 günü %2.17 düşüşle 13.589 puandan kapattı.

14.000 psikolojik direncinin aşılamaması, küresel satış dalgası ve banka bilançolarındaki "beklenti bitti" satışı.

Aselsan: %5.79 düşerek devre kesti (Aşırı primliydi).

Yabancı: 9 haftadır alıyor (geçen hafta 400 Milyon $), ana hikaye bozulmadı.

Teknik: 13.500 desteği kritik aşağı gelirse satışlar devam edebilir.

ABD'DE "YAPAY ZEKA MALİYETİ" KORKUSU Google bilançosu iyi geldi ama "Yapay zeka yatırımları çok artacak, kârlılık düşecek" deyince hisse çakıldı.

Yapay zekanın (Claude, ChatGPT vb.) yazılımcıların yerini alacağı korkusu yazılım hisselerini eritiyor.

Bitcoin: Teknoloji satışından nasibini aldı 60.000$'a gerilemişti, şı anda 66.000$ seviyesinde işlem görüyor.

Dün yeni bir #halkaarz geldi Ata Turizm Taşımacılık ve Madencilik Turizm.

Son gönderide detayalarına ulaşabilirsiniz, Fon kullanım yeri ile izahnamede yazılan bir çok yerini inceledik yine borç ödeyen bir firma ama bu bambaşka..

15 Temmuz ve FSM köprülerinin özelleştirilmesi için Ernst & Young yetkilendirildi. 7 Milyar $ gelir bekliyor Hükümet. Özelleştirme sonrası geçiş ücretlerinde bakalım artış olacak mı?

Herkese bol kazançlı, dikkatli bir CUMA dilerim! 🍀

Hayırlı Cumalar

RT yapmayı unutmayın teşekkürler.

#Borsa #Altın #Gümüş #Bist100 #Google #Bakır #Çin

Dün Ata Turizm'i A'dan Z'ye incelemiş, 'Halka arz gelirinin %80-90'ı mülk alımına gidecek' demiştik.

Dün bu belgeye (FYYS Tablosuna) iyi bakın. Olay sandığınız gibi 'Kiracılıktan kurtulup mal sahibi olma' romantizmi değilmiş. Şirket, borçlarını ödeyemediği için en değerli varlıklarını (Hilton, Sacred Mansion, Han Restoran) DENİZBANK'a 'Borca karşılık' devretmiş! Yani tapular şu an bankada rehin değil, resmen bankanın mülkiyetinde!

Tabloyu okumayı bilen için gerçek şudur: Şirket geçmişte finansal krize girmiş, FYYS (Finansal Yeniden Yapılandırma) masasına oturmuş ve 'Param yok, al bu otelleri borcumdan düş, ben sana kiracı olayım' demiş. Şimdi ise halka arzdan toplayacağı o devasa parayı (Sizin paranızı), gidip Denizbank'ın kapısına yığıp, 'Ver tapularımı geri' demek için kullanacak.

Bu hamle şirket için hayati, tapuları geri alırlarsa kira yükünden kurtulup özkaynakları şişirecekler. Şirket rahatlar, orası kesin. Ama yatırımcı şunu bilsin: Siz yeni bir otel yapılmasına veya işlerin büyütülmesine değil; geçmişte yönetilememiş borçlar yüzünden kaybedilen tapuların geri alınmasına sponsor oluyorsunuz. Hikayeyi doğru okuyun.

#halkaarz #fonkullanımyeri

Finansal Raporu açtığınızda ilk bakacağınız yer 'Net Kâr' rakamı olmamalı. O kârın KALİTESİNE bakacaksınız.

Esas Faaliyet Kârı: Şirket işini yaparak mı para kazanmış? (Sürdürülebilir)

Yatırım Faaliyeti: Yoksa arsasını, binasını satıp tek seferlik mi para bulmuş?

Finansman Gideri: Kazandığı parayı banka faizine mi kaptırmış? Bu detayları süzmeden 'Kâr artmış' demek, kendini kandırmaktır.

Gelelim işin en can alıcı ama en çok ihmal edilen kısmına: DİPNOTLAR. Çoğunuzun 'Çok uzun, karınca duası gibi' deyip geçtiği o dipnotlar, şirketin röntgenidir.

Şirketin aleyhine açılan milyarlık davalar, ilişkili taraflarla (patronun diğer şirketleriyle) yapılan tuhaf para transferleri, alınan/verilen teminatlar... Şeytan ayrıntıda, gerçekler dipnottadır.

Dipnot okumayan, mayın tarlasında gözü bağlı yürür.

Ve tabii ki FAALİYET RAPORU Bunda da neler göreceksiniz?

Bu rapor, rakamların arkasındaki 'Hikaye'dir. Yönetim Kurulu ne düşünüyor? Pazar payı artıyor mu? Yeni yatırım nerede, ne zaman devreye girecek? Sektör riskleri neler? Sadece bilançoya (geçmişe) bakarsanız dikiz aynasından araba sürersiniz. Faaliyet Raporu'na bakarsanız ön camdan yolu ve geleceği görürsünüz.

'Hocam vaktim yok, çok karışık' mazeretini kabul etmiyorum. Ne demek vaktim yok? Şaka mı yapıyorsunuz siz? Oraya bağladığınız para, lunapark bileti mi? O sizin ALIN TERİNİZ! Sabahın köründe kalkıp, trafikte ömür çürüterek, patron kahrı çekerek kazandığınız, dişinizden tırnağınızdan artırdığınız para o!

Bir telefon alırken, araba alırken 50 tane inceleme videosu izliyorsun, domates alırken tezgahta tek tek eziyorsun ama iş çoluğunun çocuğunun rızkını, ailenin geleceğini yatırmaya gelince 'Vaktim yok, çok karışık.' Öyle mi?

O zaman kusura bakma kardeşim, piyasa seni yutar! Senin 'vaktim yok' dediğin yerde, elin oğlu sabahlara kadar o raporları okuyup senin cebindeki parayı almak için plan yapıyor.

Sosyal medyada saatlerce parmak kaydırmaya vaktin var, geyik muhabbetine vaktin var ama servetini emanet ettiğin şirketin ne iş yaptığını okumaya vaktin yok!

Milyonlarınızı bağladığınız şirketin raporunu okumaya üşeniyorsanız, piyasa size o faturayı ağır keser. Hazıra konmayın, indirin o PDF'leri, şirketinizi tanıyın.

RT yapın ve Beğenin ki herkese ulaşsın..

#bilanço #Finansalokuryazalık

#GUBRF GÜBRETAŞ faaliyet raporlarını, finansal tablolarını, yatırımcı sunumlarını ve iştiraklerini inceledim..

Geçen yılın aynı döneminde 2.2 Milyar TL zarar yazan dev, bu sene masaya 4.03 Milyar TL Net Kâr koydu.

Sadece gübre değil, Söğüt Altın Madeni’nin bilançoyu nasıl domine ettiğini, Yarımca Grevi’ne ra��men satışların nasıl arttığını ve Razi'deki son durumu detaylıca inceledim.

Enflasyon muhasebesi (2.3 Milyar TL parasal kayıp) ve vergi giderine rağmen net kâr muazzam.

Hasılat: 36.8 Milyar TL (Geçen yıl 28.6 Milyar TL) %29 Büyüme

Brüt Kâr: 9.5 Milyar TL (Geçen yıl 4.4 Milyar TL) %112 Artış!Ana Ortaklık Net Kâr: 4.03 Milyar TL (Zarardan kâra sert geçiş)

Şirket brüt kâr marjını %15'lerden %25.8'e taşımış. Operasyonel verimlilik ve altın katkısı çok net.

Artık GUBRF'ye bakarken "Gübre+Madencilik" olarak bakmalıyız.

Maden Satış Geliri: 9 ayda tek başına 8.64 Milyar TL ciro üretti!

Yatırım: Faz 2 (Flotasyon) tesisi için 70 Milyon Euro'luk anlaşma imzalandı ve kapasite artışı kararı alındı.

Toplam cironun yaklaşık %23'ü madenden geliyor ama kârlılığa etkisi çok daha yüksek. Faz 2 bittiğinde bu oranlar çok daha yukarı çıkacak.

Yarımca tesisinde Temmuz ayında başlayan Grev ve hammadde sıkıntılarına rağmen satış hacmi büyümüş. Üretim: 357 bin ton (Geçen yıla göre %16 düşüş - Grev etkisi).

Satış Hacmi: 1.34 Milyon ton (Geçen yıla göre %12.7 Artış).

Üretimdeki açığı ticari mal alımıyla (%34 artışla) kapatıp pazar payını korumuşlar. Yönetimi tebrik etmek gerek.

Bilançonun yumuşak karnı burası.

Üretim: %23 düşüş (Doğalgaz kesintileri/teknik sorunlar muhtemel).

Satış: %19 düşüş.

Durdurulan Faaliyet Zararı: Konsolide tabloda 401 Milyon TL zarar yansımış (Muhtemelen Razi kaynaklı muhasebeleşme)

Razi'deki sorunlar çözülmeden tam potansiyel yansımıyor, ancak Altın Madeni bu açığı fazlasıyla kapatıyor.

Şirket kazandığını büyümeye harcıyor. 9 ayda devasa yatırım harcaması var:

Maden Yatırımı: 765 Milyon TL.

Gübre Tesisleri: 278 Milyon TL (İskenderun depo, Yarımca modernizasyon).

Razi: 153 Milyon TL.

Toplamda 1.2 Milyar TL'ye yakın yatırım nakit akışından finanse edilmiş.

Merkez Taşınıyor: Kadıköy'den Ümraniye'ye (Daha büyük operasyon merkezi ihtiyacı).

Rapor "Ben artık sınıf değiştirdim" diyor.

2.3 Milyar TL enflasyon muhasebesi zararına rağmen

4 Milyar TL Net Kâr yazmak çok güçlü bir kas yapısıdır.

Yarımca grevi bittiğinde ve Söğüt Faz-2 devreye girdiğinde (2026 hedefli), marjlar daha da açılacaktır.

İŞTİRAKLER

Gübretaş Maden Yatırımları %100

Kavak Madencilik A.Ş %80

Razi Petrochemical co %48.88

Razi Petrokimya Dış Tic. %48,88

Tarım Kredi Teknoji. %15,78

Tarım Bitki Koruma San. %30,48

Arya Phosphoric %48.88

Takas Toplu son 3 aydır Yatırım ve Emeklilik Fonları oranlarını yükseltmiş

İran operasyonları önemli Şirket için ancak Raziyi zaten satmak istiyorlar ve o kadar ciroya katkısı yok çok önemli görmedim orayı.

2023 sonlarında günlerce süren taban süreçleri vardı, sonra çok değil 1 ay önce kap öncesi bir satış..

Şİrketin kapasite artırımları ve Madencilik işleri izlemeye almamı sağladı son günlerdeki hacim artışı ve pozitif ayrışma da güzel görünüyor

"Altın" ile parlamaya devam ediyor.

Fiyat 412.25 şu anda.

Riskli ama izlemeye değer..

Yatırım Tavsiyesi Değildir.

‼️OTOMOBİL ALIŞ-SATIŞ YAPMADAN ÖNCE OKU

Çok şey değişti (özellikle Noter ve ödeme sürecinde)

Adım adım anlatıyorum👇

1️⃣ Notere Gitmeden ÖNCE (Çok Kritik)

Aracın;

- Vergi borcu var mı?

- Muayene geçerli mi?

- HGS / trafik cezası var mı?

- Rehin – haciz kaydı var mı?

⚠️ Bunlardan biri varsa noter satış yapmaz. Şehir dışından gelenlerin günü yetişmeyebiliyor.

2️⃣ Trafik Sigortası satıştan ÖNCE Yapılıyor

Notere gitmeden ruhsat bilgilerini sigortacıya veriyorsunuz.. Satış öncesi zorunlu trafik sigortanızı yapıyor.

❌Yoksa noter satışı onaylamıyor

3️⃣ Güvenli Ödeme Sistemi (En Önemli Kısım-Zorunlu)

👉 e-Devlet'e giriş yapın

Taşıt Alım Satım Bedelinin Takasbank Aracılığıyla Ödenmesi yazın ve aratın

Önce Satıcı Yapacak:

- Plaka

- Satış bedeli

- Alıcı bilgilerini giriyor

➡️ Referans Kodu oluşuyor

Alıcı:

- Bu referans kodu ile işlemi onaylıyor

- Ekranda çıkan Takasbank ibanına parayı gönderiyor

4️⃣ Noter

Referans kodunu notere veriyorsunuz

- Satış tamamlanırsa takasbanka geçen para otomatik olarak satıcıya geçiyor

5️⃣ Satış İptal Olursa?

- Takasbanktaki para 1 iş günü içinde alıcıya iade ediliyor

- Sigortayı arayıp iptal ve iade istiyorsunuz.

Faydalı bulduysan, daha çok kişiye ulaşması için beğenip paylaşabilirsiniz 😊

Gençler ChatGPT ile para basıyor.

Takipçi yok. Fon yok. Sadece akıllı komutlar ve sıfır tereddüt.

İşte gençlerin ayda yüzlerce dolar kazandığı işler için kullandıkları 8 komut:

Herkese Günaydın

#viop akşam seansı % 0,1 negatif kapattı. Bugün eksi bir açılış yapabiliriz

Dünya Davos'taki Trump-Macron gerilimine kilitlendi. VIX (Korku Endeksi) fırladı, Altın/Gümüş tarihi rekor kırdı. Sadece onlar değil, Doğalgaz da alev aldı

• Macron, Trump'ı beklemeden konuşmasını yaptı ve Trump'ın politikalarıyla (Grönland, Gümrük Vergileri) dalga geçti.

• Trump cephesinden sert cevap bekleniyor. "Diplomatik nezaket" bitti, ticaret savaşı riski diplomatik krize dönüştü.

• Piyasa Küresel sermaye "Uzlaşma yok, kaos var" mesajını aldı.

Wall Street'in "Korku Göstergesi" VIX Endeksi sert yükseldi. 20 leri gördü şimdi biraz geriledi.

• Yatırımcılar borsada düşüş bekliyor ve panikle "sigorta" alıyor.

• VIX yükselirken borsalarda sert satışlar, güvenli limanlarda (Altın/Tahvil) sert alışlar görülür. Şu an tam olarak bunu yaşıyoruz.

Altın: Ons 4.878$ ile tarihi rekoru kırdı. "Savaş ve Kriz" fiyatlaması devrede.

Gümüş: Ons 95$ sınırında.

Doğalgaz : Trump'ın Avrupa'ya (özellikle Grönland askerleri yüzünden) LNG (Sıvılaştırılmış Doğalgaz) ihracatını kısıtlayabileceği veya "koz" olarak kullanabileceği korkusu arz güvenliğini tehdit ediyor.

•Enerji maliyetleri artıyor, bu da Avrupa sanayisi ve enflasyonu için kötü haber.

Bist tarafında doğalgaz şirketlerini izlemekte fayda var.

2025'te Konut satış rekoru kırıldı ama fiyatlar reel düştü.

• Damlakent Fırsatı: Borsada işlem gören konut sertifikası %24 değer kaybetti

BIST 100 günü %0.45 artışla 12.805 puandan kapattı.

• Dünyada VIX fırlamışken Borsa İstanbul'un bu kadar pozitif ayrışması sürdürülebilir olmayabilir.

• Aselsan (Savunma), Tüpraş (Enerji) gibi hikayesi olanlar güçlü, ancak yan tahtalarda küresel satış dalgası hissedilebilir.

Perşembe TCMB faiz kararı var. 150 baz puan indirim beklentisi fiyatlandı.

Herkese bol kazançlı, dikkatli bir Çarşamba dilerim!

#bist100