📌 Comparativo entre a LC 214/2025 e o Regulamento da CBS: https://t.co/PgFbMdqA9Z

📌 Comparativo entre a LC 214/2025 e o Regulamento do IBS: https://t.co/jTvOt9alSl

Muito do que consta nas disposições comuns ao IBS e à CBS dos regulamentos publicados hoje replica aquilo que já era previsto na LC 214/2025.

‼️Os comparativos abaixo podem te ajudar a otimizar o estudo das novas normas, pois destacam exatamente em que os regulamentos inovam.

Quer estudar os dois regulamentos de uma vez só? O link a seguir pode ajudar, pois permite a comparação dos regulamentos, destacando as diferenças entre eles: https://t.co/F2syLNZ7Il

🚨As disposições comuns ao IBS e a CBS constam no Livro I de ambos os regulamentos e foram aprovadas pela Portaria Conjunta MF/CGIBS nº 7, de 30 de abril de 2026 (https://t.co/Ylhzme0L60).

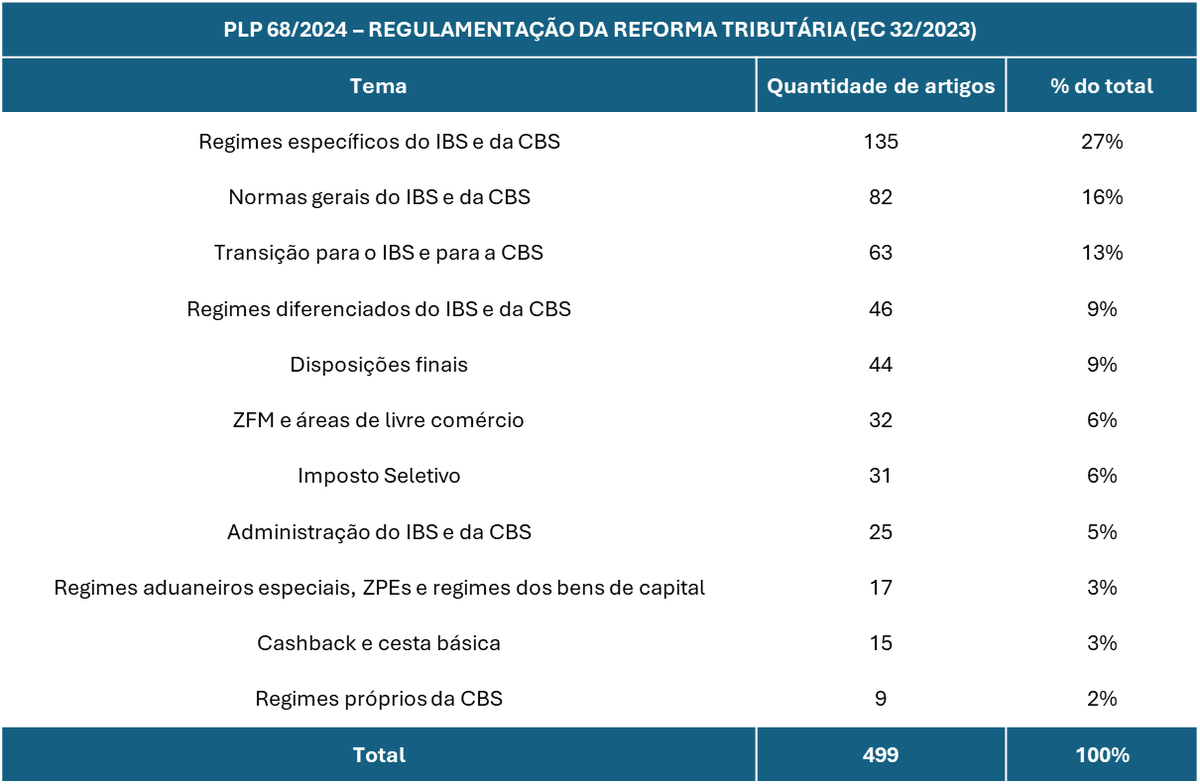

(4/4) Além disso, deve-se considerar que a matéria tratada no PL substituirá a legislação de PIS/COFINS, IPI, ICMS e ISS. O que são 499 artigos e 356 páginas na comparação com todas as leis que serão substituídas?

(1/4) 499 artigos e 356 páginas! A extensão do PLP 68/2024 tem sido muito comentada nos últimos dias. Mas o que torna o projeto tão longo? Preparei o material abaixo para contribuir com essa reflexão.

(3/4) 44% dos artigos do PLP disciplinam os regimes específicos e diferenciados do IBS e da CBS, os regimes próprios da CBS e a ZFM e áreas de livre comércio, enquanto apenas 16% dos artigos detalha as normas gerais do IBS e da CBS.

@laarilongo e eu escrevemos este brevíssimo artigo para registrar esse momento histórico e contar, em linhas gerais, o que foi aprovado hoje: uma verdadeira reforma tributária. Há muito a ser feito, mas hoje demos um grande passo

https://t.co/2RjCU74xAS

Hoje, o Brasil deixa para trás o atraso, a ineficiência e a injustiça. Hoje, o Brasil reafirma o seu compromisso com a justiça e o desenvolvimento.

Depois de 35 anos de debate, aprovamos hoje a reforma tributária.

Vamos, Brasil, vamos em frente.

A conquista é de todos! ✨

O Relatório aborda a transação tributária no contexto de empresas em recuperação judicial, tendo como objetivo traçar paralelos e eventuais contradições entre a recuperação fiscal de empresas e a recuperação judicial, tendo fisco e particulares como credores respectivamente.

No dia 28 de novembro, a partir das 14h, será apresentado o 5º Relatório do Observatório de Transações Tributárias do Núcleo de Pesquisas em Tributação do Insper.

O evento será presencial e terá transmissão ao vivo, via Teams.

Inscrições abertas: https://t.co/mLFv8tYngJ