Heel atypisch, je zou vermoeden wat laat op het feestje, maar Berkshire investeert nog eens 10 miljard rechtstreeks in Google via een kapitaalverhoging. Het krijgt wel korting tegenover de huidige koers. Aan de andere kant toont het ook hoe ver de AI -spelers gaan, als zelfs een Google met hun gigantische cashflow nog geld moet bijtanken om de investeringen te kunnen blijven financieren. Mocht dit feestje toch ooit nog met een sisser afsluiten, zal de kater navenant zijn.

Berkshire Hathaway invests extra $10 billion in Alphabet, deepening bet on AI https://t.co/E9ThmFIG5x

Voor de etf-investeerder is het verwaarloosbaar qua impact. Gaat mij gewoon om de praktijk van het verlagen van de voorwaarden om dit te kunnen dumpen bij passieve beleggers. Gefoefel dat heel breed uitgesmeerd wordt waardoor de individuele impact zeer beperkt wordt, blijft gefoefel. Er zit wellicht meer aan te komen met andere AI-mastodonten. Het pad wordt geëffend.

De passieve belegger wordt als exit liquiditeit gebruikt bij mega-IPO's als SpaceX. Door de regels en standaarden wat lager te leggen, kunnen grote bedrijven ( groot door de meestal reeds gehypete waarderingen) quasi direct toegelaten worden vanuit het ondoorzichtige private equitycircuit tot indexen. Voor de kleine belegger is een SpaceX die erbij komt in zijn brede ETF nu niet direct wereldschokkend. Maar het schept wel een precedent dat navolging kan krijgen, waarbij de passieve belegger misbruikt wordt als een koper die geen neen kan zeggen.

Rule changes for the SpaceX $SPCX IPO:

Index providers waived the profitability requirement and cut the seasoning window from 90 days to 5.

This forces over $30 trillion in passive 401k and retirement money to buy SpaceX at IPO valuations.

Bloomberg Intelligence estimates S&P 500 funds must absorb 19% of SpaceX's float within 6 months.

Russell 1000 and Nasdaq 100 funds will absorb 24%.

The rules built to protect passive investors:

1. S&P 500 has required 12 months of trading and 4 quarters of GAAP profitability since 2002. Both waived.

2. Nasdaq cut its inclusion window from 90 trading days to 15.

3. FTSE Russell cut its to 5.

All three benchmarks are now structured to buy SpaceX at IPO pricing.

Idem, bij een boer vanachter op de kar of in een verhuiswagen vanachter meerijden als kind met de neefjes. Plat van het lachen... Je kan er iemand eens op aanspreken tegenwoordig, maar politierechtbank is toch echt overkill in een maatschappij waar we constant bedolven worden met berichten van schijnbare straffeloosheid voor echte misdaad.

Korting tegenover wat? Een opgeklopt eigen vermogen?

Het is zo'n aandeel dat een VGP-momentje meemaakt. Een groot stuk van hun inkomsten bestaat uit herwaardering van hun vastgoed. (Cfr diagram) Er staat daar in de legende wel 'asset writedown', maar de bedragen zijn positief, het gaat over valuation gains. Ze bepalen zelf de waardering van hun vastgoed en als ze menen dat die meer waard is dan wat er in de boeken staat, doen ze er zelf een stukje bij.

Dat zijn allemaal fictieve winsten die bij het eigen vermogen komen. Ze mogen dit doen voor alle duidelijkheid, maar je moet het als belegger goed begrijpen wat er gaande is. Want wat omhoog gaat, kan evengoed eens omlaag gaan. Dan is het altijd interessant eens te kijken wat de parameters zijn van die herwaardering en de gevoeligheid van veranderingen van die parameters op de waardering. De huidige waardering van het vastgoed is immers geen verworven recht.

Je kan dus wel zeggen dat de koers aan slechts de helft van de boekwaarde noteert, maar die boekwaarde wordt hevig beïnvloed door die portie papieren herwaarderingswinsten. De markt gelooft dus niet het ganse verhaal. Vooral omdat het management aangeeft de bezettingsgraad op peil te willen houden door kortingen te geven nu de markt wat flauwer is. Als je ziet dat de bezettingsgraad een parameter is in hun waardering, is het direct duidelijk wat hun plan is. Ze willen hun waardering beschermen en zijn daartoe bereid wat marge voor af te staan. Harde cash af stan om papieren winst in stand te houden...

Bijkomend zijn er de laatste jaren veel schulden bijgekomen. In verhouding tot hun eigen vermogen valt het allemaal mee. Maar dat staat dus ook op losse schroeven hiermee. In verhouding tot hun ebitda zijn ze stevig in de schulden gedoken.

De markt is niet per definitie verkeerd en bouwt volgens mij gewoon veiligheidsmarge in tegenover de assumpties van het management, de hoge schuldgraad, stijgende rente. Wat de juiste marge is, of de huidige te veel is, daar heb ik geen mening over. Maar wil gewoon meegeven dat het geen brainless opportuniteit is. 😉

Las ergens dat wat de consument nu gratis of voor een kleine prijs krijgt aan AI de grootste B2C-subsidie is die ooit bestaan heeft.

Miljarden aan investeringen door de grote techjongens worden gebruikt om consumenten gratis aan het chatten, genereren te houden. Dat is de korte termijn kost om AI bekend te maken, use cases te laten vinden die onmisbaar worden. Maar dat dit niet kan blijven duren, staat in de sterren geschreven. Je merkt het nu meer en meer. Iedere maand wordt er wel ergens beknibbeld aan de mogelijkheden van één of ander abonnement. Steeds minder voor dezelfde prijs. Wie meer wil, moet duurdere abonnementen aan gaan. De kloof wordt gestaag toe gereden.

Profiteer ervan, we gaan nog met weemoed terugkijken op deze tijden.

En sinds gisteren kan je met de nieuwe Gemini Omni van schets naar filmpje gaan. Een paar jaar geleden was dit ondenkbaar, nu maak ik dit casual met mijn gsm en kijkt niemand nog echt op. Ongeëvenaarde technologische vooruitgang op zeer korte tijd.

Je moet niet meer kunnen tekenen om een strip te maken. Een knullige schets en een foto van je personage, meer heeft Gemini niet nodig om te begrijpen waar je naartoe wil.

Wel bijzonder eigenlijk, dat binnen een mega-portefeuille als die van Berkshire, de investmentmanagers binnen hun speeltuin schijnbaar echt carte blanche kregen en hun selectie daarbij geen zegen moest krijgen van de rest van het management. En dat management blijkbaar gewoon ook tegelijk weinig vertrouwen had in hun selectie, maar het toch toeliet. Waarom ga je anders als die persoon weggaat, per direct en zonder pardon alles buiten kieperen.

Grote schoonmaak bij Berkshire. Wellicht alle posities van Todd Combs eruit gekegeld, één van de 2 investment managers die het ooit moesten overnemen van Warren, maar wie zich nooit kon doorzetten en dan maar zelf vertrok eind 2025.

Interessant dat er stevig bijgekocht werd in Alphabet/Google. 6% van de bekend gemaakte publieke portefeuille intussen. En de haat-liefde verhouding met luchtvaartmaatschappijen blijft ook na Buffett verderzetten. 1% in Delta...

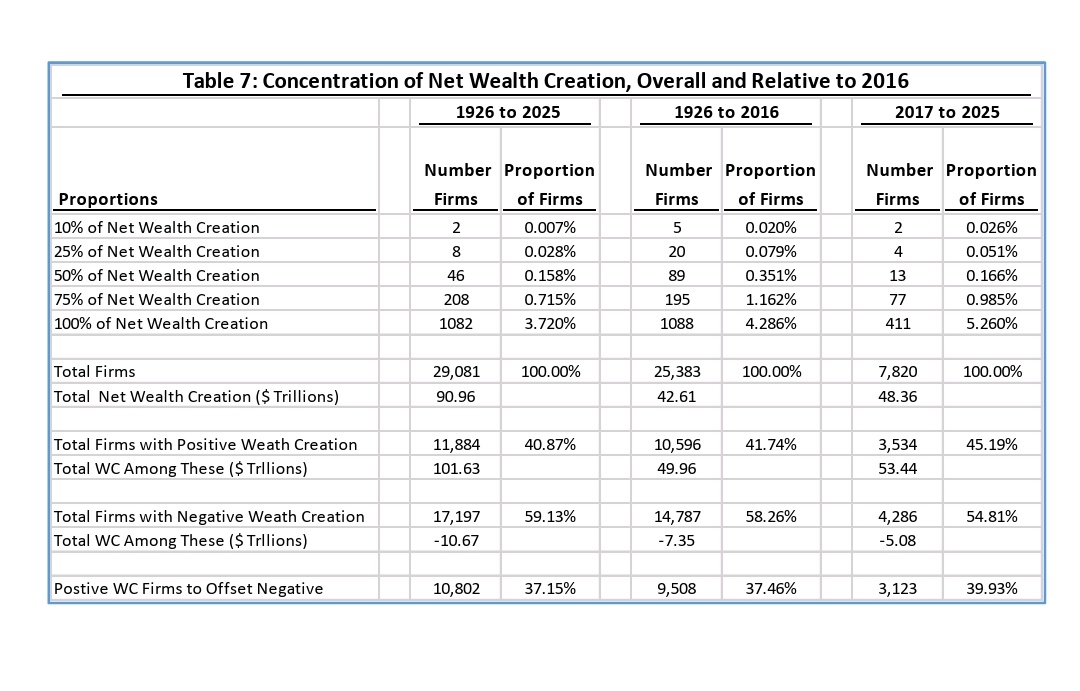

Een van de meest mislezen studies binnen dit domein. "Slechts 4% brengt iets op op lange termijn, je koopt dus beter een ETF dan te zoeken achter die 4%, want dat is zoeken naar een naald in een hooiberg"

Nee, klopt niet. Lees de studie. 59% vernietigt waarde, 41% brengt wel degelijk op. Maar 37% dient gewoon om de put van die 59% bleeders te dempen en de resterende 4% zorgt voor de surplus.

4 op 100 of 40 op 100, dat is een ander perspectief. De les is dan eerder om geen al te grote risico's in je portefeuille toe te laten en als je toch verliezers hebt die kort op te volgen zodat die je winsten niet volledig aanvreten.

@beleggingsklas Beursprestaties heb ik het raden naar. Maar er zijn er niet veel in België die zo'n bereik hebben opgebouwd in een niche en daar ook een zeer mooi centje mee verdienen.

De spreidstand tussen de inhoudelijke, Buffettiaanse waarden en dit soort teleshoppingmarketingaanpak doet op de duur pijn aan de ogen. Alle sympathie en respect voor je trackrecord, Pieter, maar hire a pro.

Je kan het op 2 manieren interpreteren. Wat zij bedoelen (dit topic komt herhaaldelijk boven op hun website en socials) is als je brutoloon nu 5k is en je verandert van statuut en krijgt je totale personeelskost als omzet binnen, dat het dan de moeite loont. Dus te verhogen met rsz, eindejaarspremie, vakantiegeld, andere vergoedingen. Komt dan ongeveer op 90k per jaar aan omzet, wat idd klopt.

Dat is achteraf een rationele argumentatie toevoegen aan een irrationeel gebeuren om het voor jezelf goed te praten 😉. Je staat daar, dus maak je er het beste van en sla je een praatje. Ik ken niemand wiens sociale activiteit het doelbewust opzoeken van wachtrijen omvat om daar praatjes te kunnen maken, terwijl de kroost thuis zit te wachten op verse ontbijtkoeken.

De ellenlange wachtrij voor de bakker op moederdag, terwijl je evenzeer digitaal de dagen ervoor je order kon doorgeven en dat zonder wachten kan oppikken, toont mooi de irrationaliteit die nog steeds verweven zit in ons denken.

Ze moesten sowieso iets doen. Eli Lilly hun product was beter en goedkoper. Dan heb je niet veel in de pap te brokken. Dan had je de goedkope namaak die welig tierde. Trump heeft dan nog een duwtje gegeven door te eisen dat de VS de most favored natie is op vlak van verkoopprijs. Het is sowieso een combinatie van meerdere elementen.

Novo rapporteert hun eerste kwartaalresultaten 2026. Laat u niet afleiden door de eerste paragraaf. De omzet gaat weldegelijk omlaag met 4%. Logisch want om de strijd aan te gaan in de VS met hun concurrent Eli Lilly hebben ze hun prijzen drastisch verlaagd. Dat effect voel je direct, de volumegroei die zou moeten volgen ter compensatie gaat trager. De impact was verwacht, de verwachte krimp op jaarbasis wordt zelfs een percentje minder gezet voor 2026.

Hun pilvariant beleeft verder een goede start. Eli Lilly had vorige week ook goede resultaten, wat toch toont dat de totale obesitasmarkt voldoende groot is en nog steeds groter wordt om meerdere spelers perspectief te bieden.

Volumegroei wordt cruciaal en valt verder af te wachten, maar het is toch al een flauw lichtje op het einde van de tunnel dat de bad newsflow wat gestelpt lijkt...