Limitet şirket ortaklarının vergi sorumluluklarının sona erdiği tarih ortaklar genel kurulu kararının tarihi değil, hisse devir sözleşmesinin tarihidir. Hisse devir sözleşmesinden sonra sorumluluk kalkar.

DANIŞTAY

VERGİ DAVA DAİRELERİ KURULU

Esas No : 2024/52

Karar No : 2025/19

Vergi İdaresinin Kod Listesi Oyunu Bitti mi? Danıştay VDDK, Mükellefleri Kıskaca Alan "Özel Esaslar" Zırhını Paramparça Etti!

İdarenin, "Bu sadece kendi iç işleyişimizdir, ortada kesin bir işlem yok, gidin incelemenin bitmesini bekleyin" diyerek mükellefi çaresiz bıraktığı o meşhur savunma duvarı çöktü.

Bugün yayımlanan Danıştay VDDK’nın 19.06.2026 tarihli, E: 2025/26, K: 2026/6 sayılı kararı, vergi yargısında uzun süredir devam eden büyük bir adaletsizliğe son noktayı koydu.

Neydi Bu Tartışma?

Vergi idaresi, somut bir inceleme raporu olmaksızın, sadece belirli şüpheler veya alt firmaların durumları gerekçesiyle mükellefleri "Özel Esaslar / İade Talepleri Vergi İncelemesine Göre Sonuçlandırılacak Mükellefler" listesine alıyordu. Bu haksızlığa karşı vergi mahkemelerine gidildiğinde ise bazı mahkemeler idarenin tezlerine sığınarak, “Bu işlem henüz sonuçlanmamış bir hazırlık işlemidir, kesin ve yürütülebilir bir idari işlem olmadığından dava konusu edilemez” diyerek davaları usulden reddediyordu.

Danıştay VDDK Ne Dedi?

Konya Bölge İdare Mahkemesi Başkanlar Kurulu’nun başvurusu üzerine dosyayı inceleyen VDDK, ezberleri bozan tarihi bir karara imza attı:

Bu İşlem Bal Gibi İcraidir: Mükellefin "incelemeye tabi olanlar" listesine alınması, hukuk aleminde doğrudan ve olumsuz sonuç doğuran, mükellefin nakit akışını ve iade hakkını kısıtlayan kesin ve yürütülmesi zorunlu bir işlemdir.

Mahkemeler Esasa Girmek Zorundadır: Vergi mahkemeleri artık "dava ehliyeti yok" veya "kesin işlem değil" diyerek bu dosyaları ilk inceleme aşamasında reddedemez. İdarenin bu kısıtlayıcı işlemi tesis ederken dayandığı gerekçelerin maddi olayda gerçekten gerçekleşip gerçekleşmediğini esastan incelemekle yükümlüdür.

Kritik Çizgi: Mülkiyet Hakkı ve Ölçülülük

Vergi zıyaı oluştuğu somut delillerle ortaya konulmadan uygulanan bu tür işlemler, mülkiyet hakkını ihlal eden gizli bir mali müsadereden farksızdır. Danıştay VDDK, bu kararıyla idareye şu mesajı vermiştir: Mükellefi cezalandırmak istiyorsan, bunu soyut kategorilerle değil, hukuki metodolojiye uygun somut delillerle ispat etmek zorundasın.

Saha İçin Pratik Yol Haritası

Süre Sınırı: İşlemin sisteme düştüğü veya bildirildiği tarihten itibaren 30 gün içinde Vergi Mahkemesinde doğrudan iptal davası açılmalıdır.

Strateji: Dilekçede alt firmalarla yapılan ticaretin gerçekliği vurgulanmalı ve usul itirazlarını tamamen bertaraf etmek için 19 Haziran 2026 tarihli bu güncel VDDK kararı yürütmeyi durdurma talebinin ana omurgası yapılmalıdır.

Hukuk, idarenin keyfi kategorizasyonlarından her zaman daha büyüktür. Kararın tam metni bugün yayımlanmış olup, açılacak davalarda hata payını sıfıra indirmek adına Resmi Gazete PDF nüshasındaki gerekçelerin son mevzuat doğrultusunda süzülmesini tavsiye ederim.

#VergiHukuku #Danıştay #MükellefHakları #KDVİadesi #VergiYargısı #HukukiGüvenlik

.@monkePixart WL Dağıtıyorum.

Türk communitysinden @kasomister tarafından geliştirilen koleksiyon çok yakında geliyor ve topluluğa dağıtmamız için 20 adet GTD WL spotu ayırdı.

🟡 20 GTD WL Spotu

Katılım için bu tweete RT atmanız ve yorumlara cüzdan adresinizi yazmanız yeterli.

Kazananlar yarın 22:00’de açıklanacak.

⚖️ ŞİRKET TASFİYESİNDE DİKKAT EDİLMESİ GEREKENLER

Şirket tasfiye süreçleri yalnızca ticaret sicil işlemlerinden ibaret olmayıp; vergi, SGK, e-defter, mali mühür ve beyan yükümlülükleri açısından da dikkatle yürütülmesi gereken teknik bir süreçtir.

📌 Tasfiye sürecinde öne çıkan başlıca hususlar:

• Genel kurul kararı alınarak tasfiye memuru atanmalı, karar ticaret siciline tescil ve ilan edilmelidir.

• Alacaklılara Türkiye Ticaret Sicili Gazetesi’nde üç kez çağrı ilanı yapılmalıdır.

• Tasfiyeye giriş bilançosu hazırlanmalı ve şirket unvanı “Tasfiye Halinde … Ltd./A.Ş.” şeklinde güncellenmelidir.

• Tasfiye giriş (kıst dönem) kurumlar vergisi beyannamesi süresinde verilmelidir.

• Tasfiye süresince yıllık beyan yükümlülükleri devam eder.

• KDV, Muhtasar ve gerekli diğer beyannameler düzenli şekilde verilmelidir.

• E-defter süreçlerinde yeni mali mühür ve berat işlemleri dikkatle takip edilmelidir.

• Tasfiye halinde düzenlenen faturalarda “Tasfiye Halinde” ibaresinin yer alması önem arz etmektedir.

• Gerçek faydalanıcı bilgi formu süresinde güncellenmelidir.

• Tasfiye sonunda nihai bilanço hazırlanmalı, ticaret sicilinden terkin işlemleri tamamlanmalıdır.

📌 Özellikle e-defter, mali mühür, kıst beyanname süreleri ve tasfiye sonu terkin işlemlerinde yapılacak eksik veya hatalı işlemler; idari yaptırımlar ve usulsüzlük riskleri doğurabilmektedir.

Dr. Seda AĞIR

SMMM | Bilirkişi | Eğitmen

ISMMMO TTK Komite Üyesi

Fiyatları maliyet bedeline göre %10 ve daha fazla düşen emtiada değerleme: ☆Vergi Usul Kanunu’nun (VUK) 274. maddesine göre, ticari malların (emtianın) satış fiyatı, değerleme gününde maliyet bedeline oranla %10 veya daha fazla bir düşüş gösterirse, mükellefler bu malları maliyet bedeli yerine emsal bedeli ile değerleme hakkına sahiptirler. ☆Değerlemenin Amacı ve Şartları: 》Fiktif Kazançların Önlenmesi: Bu hüküm, özellikle fiyatların önemli ölçüde düştüğü (deflasyonist) dönemlerde, maliyet bedeli satış fiyatının üzerinde kalan mükelleflerin, gerçekleşmeyen kazançlar üzerinden vergi ödemelerini engellemeyi amaçlar. 》%10 Şartı: Satış fiyatındaki düşüşün maliyet bedeline göre en az %10 olması gerekir. 》İspat Külfeti: Mükellefin, piyasadaki satış fiyatının bu oranda düştüğünü ispat etmesi beklenir. ☆Emsal Bedelinin Tespiti:Değerleme, VUK’un 267. maddesindeki sıraya göre belirlenen emsal bedeli üzerinden yapılır. Emsal bedeli tayininde şu üç esas sırasıyla uygulanır. satış fiyatı bu şekilde tespit edilirken kanunun 267 maddesinde maliyet esası yöntemi kullanılamaz. ☆KDV Karşısındaki Durum: 3065 sayılı Kanun'un 30/C maddesi uyarınca, malların fiziksel olarak zayi olmadığı (sadece değer kaybettiği) durumlarda indirilecek KDV'nin aynen korunacağına dair yasal düzenl

Zekeriya GÜZEL

Hazine ve Maliye Bakanlığı’nda Vergi Başmüfettişi

🚨 Şirketler Bir Anda Batmaz!

📉 Çoğu zaman aylar, hatta yıllar öncesinden sinyal vermeye başlar.

Meslek hayatımda gördüğüm ortak bir gerçeği paylaşmak istiyorum: Bir firmanın sorun yaşamaya başlaması ile finansal sıkıntılarının görünür hale gelmesi arasında genellikle ciddi bir zaman farkı vardır.

Önemli olan, bu erken uyarı sinyallerini zamanında görebilmektir.

Bu nedenle firmaları üç gruba ayırıyorum:

🟢 YEŞİL BAYRAKLAR (Sağlıklı Şirket Göstergeleri)

✅ Güçlü nakit akışı yönetimi

✅ Düzenli ve sürdürülebilir kârlılık

✅ Borç yerine özkaynakla büyüme eğilimi

✅ Müşteri ve tedarikçi çeşitliliği

✅ Düşük kur riski ve hedge politikası

✅ Güçlü özsermaye yapısı

✅ Finansal tabloların zamanında hazırlanması

✅ Vergi ve SGK yükümlülüklerinin düzenli ödenmesi

✅ Bankalarla uzun vadeli güven ilişkisi

✅ Yönetimde kurumsallaşma ve görev ayrımı

✅ Acil durum ve kriz planlarının bulunması

✅ Faiz ve finansman maliyetlerine karşı hassasiyet

🟡 SARI BAYRAKLAR (Yakın İzleme Gerektiren Sinyaller)

⚠️ Ciro büyümesinin yavaşlaması

⚠️ Karlılık marjlarında gerileme

⚠️ Tahsilat vadelerinin uzamaya başlaması

⚠️ Stokların büyümesi

⚠️ Factoring kullanımında artış

⚠️ Tek müşteri bağımlılığının yükselmesi

⚠️ Döviz açık pozisyonunun büyümesi

⚠️ Kredi taleplerinde artış

⚠️ Ortaklardan alacaklar hesabının yükselmesi

⚠️ Yönetim kadrosunda sık değişiklikler

⚠️ Piyasa istihbaratında olumsuz duyumlar

⚠️ Kilit personel kayıpları

⚠️ Büyük müşterilerde sipariş azalması

⚠️ Yeni müşteri kazanımında yavaşlama

🔴 KIRMIZI BAYRAKLAR (Kritik Risk Sinyalleri)

🚨 Sürekli zarar açıklanması

🚨 Nakit akışının bozulması

🚨 Maaş, vergi veya SGK ödemelerinde gecikmeler

🚨 Çek ve senetlerin son güne bırakılması

🚨 Karşılıksız çek ve protestolu senetler

🚨 Haciz ve icra kayıtlarının görülmeye başlaması

🚨 Kredi limitlerinin daraltılması

🚨 Bankaların ek teminat talep etmesi

🚨 Ani rating düşüşleri ve yakın izleme (Stage 2) süreci

🚨 Kredinin krediyle çevrilmeye çalışılması

🚨 Ortakların şirketten yoğun para çekmesi

🚨 Büyük müşteri kaybı

🚨 Tedarikçilerin peşin çalışmak istemesi

🚨 Grup şirketlerine kontrolsüz kaynak aktarımı

🚨 Lüks harcamaların devam etmesi

🚨 Varlık satışlarıyla nakit yaratılmaya çalışılması

🚨 Sürekli yapılandırma talepleri

🚨 Başkalarına kefil olunması veya hatır çeki verilmesi

📌 Benim gözlemim şu:

Şirketleri batıran tek bir olay değildir.

Asıl tehlike; çok sayıda küçük sinyalin aynı anda ortaya çıkmasıdır.

Bir şirkette aynı anda 1-2 kırmızı bayrak görülebilir.

Ancak 8-10 kırmızı bayrak bir araya gelmeye başladıysa artık sorun finansal değil, yapısaldır.

Sizce en güçlü erken uyarı sinyali hangisi?

Cenk Ali Nevruz

Finans ve Muhasebe Direktörü | Finansal Yönetim & Mali Kontrol | Kurumsal & KOBİ Bankacılığı | Kredi Risk & Portföy Yönetimi | İç Denetim & Uyum Süreçleri

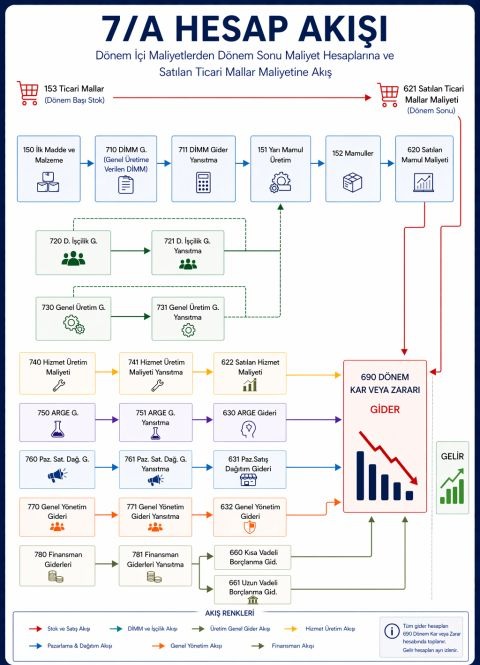

7/A Hesap Akışı: Giderler 690’da Nasıl Toplanır?

Birçok işletmede maliyetler oluşur…

Ama asıl kritik nokta:

Bu maliyetlerin doğru hesaplara aktarılmasıdır.

7/A sisteminde;

📌 720 – Direkt İşçilik

📌 730 – Genel Üretim Giderleri

📌 740 – Hizmet Üretim Maliyeti

📌 750 – Ar-Ge

📌 760 – Pazarlama Satış Dağıtım

📌 770 – Genel Yönetim

📌 780 – Finansman

tüm bu giderler ilgili yansıtma hesapları üzerinden ilerleyerek

690 Dönem Kar veya Zararı hesabında toplanır.

Bu yapı sayesinde:

• Giderler kontrol altına alınır

• Maliyet akışı şeffaf hale gelir

• Karlılık doğru analiz edilir

Maliyet akışı doğru kurulmadan, sağlıklı bir kar analizi mümkün değildir.

Bu görselde 7/A sisteminin gider akışını sade bir şekilde özetledim.

Faydalı olması dileğiyle.

Sizce işletmelerde en çok hangi gider kalemi kontrol dışına çıkıyor?

İsmail Tazegül

Mali İşler Şefi | Bütçe, Nakit Akışı ve Finansal Raporlama | Muhasebe Süreç Yönetimi | KDV İade Süreçleri