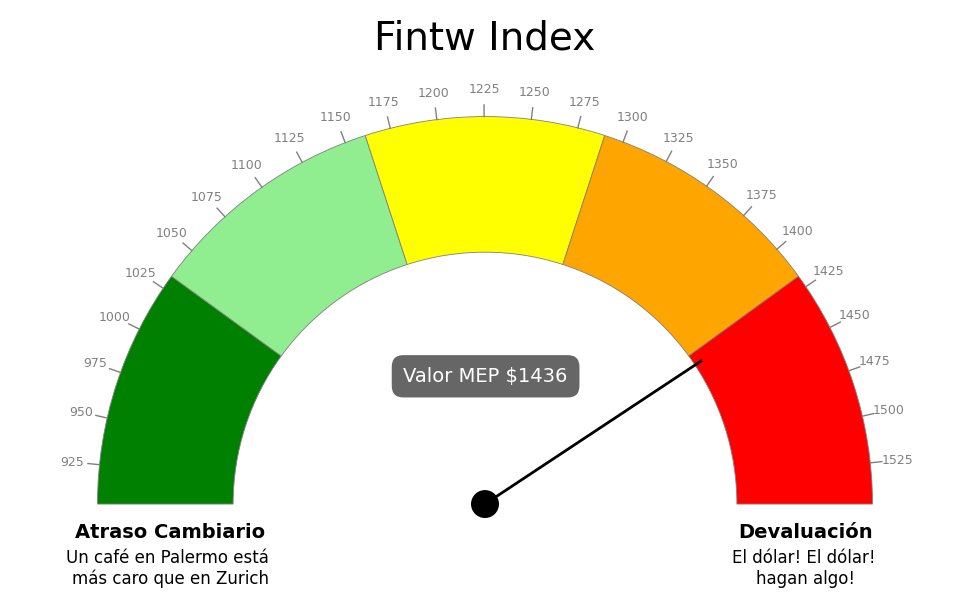

Así estaría el rango min-max si se hubieran mantenido las bandas divergentes originales

Si el BCRA no comprara al ritmo que lo viene haciendo, el dolar flotaría en la zona naranja cómodo y no sé si en la amarilla

Se criticó mucho, pero es asombroso lo bien diseñado que estuvo desde el principio el programa

Se ofendieron demasiado con este Tweet.

El aguinaldo no se paga porque existe un "mes 13", siguiendo esa lógica, te siguen robando pagándotelo diferido. Los meses "con mas dias" no cobras el extra.

Durante cada mes del semestre, el trabajador genera una doceava parte (aproximadamente porque no es el promedio de todos los salarios) del "aguinaldo", pero no lo cobra, mientras que el empleador sí retiene ese flujo hasta junio o diciembre. Es decir, se genera una situación con el empleado depositando parte del salario a tasa 0, y el empleador tomando ese dinero “prestado” hasta la fecha del SAC. En rigor, es peor que tasa 0, porque encima existe inflación en argentina.

A comienzo de año, los salarios mensuales ya tienen descontado 1/12 del hipotetico aguinaldo. Ese flujo, adivinen que... es plata que el empleado le esta prestando al empleador, y por la cual no debe pagar ningun tipo de interes!

A mi se me ocurre, que una buena forma de eliminar este crédito forzoso que supone el aguinaldo, donde el empleador indirectamente se aprovecha del empleado es el siguiente:

(Nota, yo propongo un esquema de transición para que sea viable, y para evitar que las empresas efectivamente empiecen a pagar menos después de su eliminación).

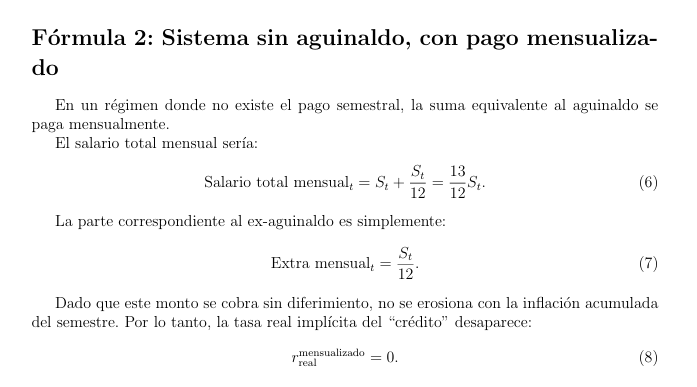

El primer paso consiste en transformar el aguinaldo en un Bono de Liquidación Mensual, manteniendo idéntico costo anual para las empresas pero alterando únicamente el calendario de los pagos. Durante los primeros seis meses, el pago del SAC deja de concentrarse en junio y diciembre, convirtiéndose en un adicional mensual equivalente a una doceava parte del sueldo anual complementario. En la práctica, el trabajador recibe mes a mes el monto que antes era retenido por el empleador., para pagarse al final del semestre, evitando así el financiamiento involuntario a quien emplea. Para las empresas, en cambio, nada cambia en términos de monto total: lo único que se modifica es el timing, que deja de exigir fuertes desembolsos en momentos específicos del año y pasa a distribuirse de manera pareja.

Una vez que esa mensualización se encuentra aceitada, se da un segundo paso de simplificación técnica: la eliminación de la regla del “mejor sueldo del semestre”. En lugar de calcular el adicional en función del salario más alto de los últimos seis meses —una regla que genera distorsiones, litigios y discontinuidades—, el bono mensual se calcula directamente como un porcentaje fijo (8,33%) del salario corriente. Este cambio vuelve más predecible el costo laboral para las empresas y más claro el cálculo para los trabajadores, al tiempo que reduce la carga administrativa asociada al devengamiento y control del SAC tradicional.

Con esa base operativa consolidada, la transición avanza hacia su etapa final: la integración plena de ese bono dentro del salario mensual. En este punto, el concepto jurídico del aguinaldo desaparece, y el salario se redefine como la suma del salario base más ese 8,33% adicional. El ingreso mensual del trabajador aumenta de manera permanente, el empleador ya no debe gestionar un componente separado, y todos los aspectos contables y legales vinculados al SAC quedan eliminados por completo. El sistema se simplifica, se transparenta y deja de acumular pagos que en contextos inflacionarios castigan el poder adquisitivo real del salario de la gente menos pudiente.

El resultado final es un régimen en el que el trabajador cobra todos los meses lo que antes se le retenía durante medio año, la empresa mantiene la misma carga total pero con mayor previsibilidad y menos estacionalidad, y la economía elimina un mecanismo de financiamiento inflacionario oculto.

A continuacion, adjunto la formula matematica por la cual estan cobrando menos los trabajadores a causa del aguinaldo, la escribi en Overleaf hace un año para intentar medir el efecto que tenía la inflación sobre la desventaja distributiva que supone esta transferencia.

Siguiendo la demanda (no tan) popular, lancé un Substack. Empiezo con una explicación del riesgo país —qué es, cómo se calcula y por qué es importante— y cómo se le pone precio al riesgo de default en el mercado de bonos. Link en el post de abajo.