Le problème du discours libéral en économie est qu’il est forcément complexe. Les voies de la création de valeur, de la prospérité, ne sont pas des messages faciles à expliquer. Et ce ne sont pas des messages agréables à entendre, ils parlent d’inégalités inévitables, de reconnaissance de l’effort, de mérite, d’effets indirects, ils reposent sur des itérations, ils cherchent des équilibres entre des forces contradictoires, etc.

Contrairement aux mantras antiriches, au rabâchage de chiffres bidonnés concernant les inégalités qui répètent qu’à toute chose il y a une solution simple : moins de riches pour avoir moins de pauvres, moins de liberté pour guider les gens qui ne savent pas user de la leur, plus de contrôle sur nos vies.

Ça doit être formidable d’aller sur les plateaux dire aux gens ce qu’ils ont envie d’entendre : qu’il n’y a pas d’effort à faire, que le problème c’est les autres, qu’il suffira de prendre aux uns pour donner aux autres, que le système n’a besoin que de spolier des gens qui sont de toute façon des gros méchants, etc.

On va remettre deux ou trois choses au clair sur cette histoire de « taxer les riches ».

Parce que c’est toujours la même scène :

Une eurodéputée, payée plus de la moitié du temps par de l’argent qu’elle n’a jamais eu à créer elle-même, qui vient expliquer à ceux qui prennent les risques dans l’économie qu’ils doivent « contribuer davantage ».

En théorie, ça sonne bien.

En pratique, c’est d’une hypocrisie assez spectaculaire.

Un député européen, ce n’est pas une caissière au SMIC ni un auto-entrepreneur qui galère à payer ses charges.

C’est un mandat à plus de 8 000 € net par mois, garanti par l’impôt, avec des indemnités de frais, des per diem, les voyages payés, une retraite largement au‑dessus de la moyenne et un joli coussin de sortie de mandat.

Le tout sans risque personnel, sans maison mise en caution, sans banque qui te lâche si ton business a un trou d’air, sans URSSAF qui te tombe dessus parce que tu as un trimestre en retard.

Et de ce niveau de confort, on vient donner des leçons de morale à « ceux qui ont réussi », comme si le problème central de ce pays, c’était le mec qui bosse 70 heures par semaine dans sa boîte, qui paie déjà une fiscalité délirante et qui assume seul le risque social, juridique, financier.

On met dans le même sac l’entrepreneur qui a construit quelque chose, l’investisseur qui finance des projets, et le rentier bien connecté qui vit à vie sur un mandat ou un poste public. T

out ce beau monde devient « les riches » à tondre, sans nuance.

Quand une eurodéputée, avec un salaire blindé, des frais remboursés et une sécurité maximale, explique qu’il faut « taxer les riches », mais refuse de commencer par mettre dans la case « riches » son propre niveau de revenus et d’avantages, elle ne défend pas la justice sociale.

Elle défend simplement un modèle dans lequel ceux qui vivent de l’argent public se donnent le droit de pressurer un peu plus ceux qui le créent.

Le vrai débat, ce n’est pas « faut‑il taxer les riches ? » comme si on parlait d’une espèce abstraite sortie d’un roman. Le vrai débat, c’est :

– Qui crée réellement de la valeur ?

– Qui prend le risque de tout perdre ?

– Qui finance durablement les services publics : l’entrepreneur mobile et sur-taxé, ou l’apparatchik politique confortablement assis sur son mandat ?

Aujourd’hui, on a construit un système où ce sont ceux qui ne risquent rien qui se donnent le droit de désigner comme boucs émissaires ceux qui risquent tout.

Et on s’étonne ensuite de voir le capital, les talents et les entrepreneurs partir ailleurs.

Quand tu passes tes journées à marteler « taxons les riches » sans jamais distinguer l’investisseur productif du rentier politique, tu ne fais pas de la justice sociale, tu fais de l’idéologie paresseuse.

Qu’on ait au moins l’honnêteté de dire les choses : à ce niveau de rémunération, d’indemnités et de garanties, un eurodéputé fait clairement partie de ceux qui sont dans le haut de la distribution.

S’il veut sincèrement « taxer les riches », qu’il commence par assumer que son propre camp , celui de la politique subventionnée par l’impôt , est le premier concerné.

Tant qu’on n’en est pas là, tout ce discours n’est qu’un exercice de vertu sans coût : taxer toujours plus les autres, ceux qui n’ont ni immunité, ni mandat, ni parachute.

Votre discours prend plus et la monstrueuse branlée que vous prendrez en 2027 le prouvera.

Hello 13Flow

- URL : https://t.co/6B9xoAWZ4g

- A quoi ça sert et comment ça marche : https://t.co/QF9NX6HBXK

(D'autres fonds seront très prochainement ajoutés).

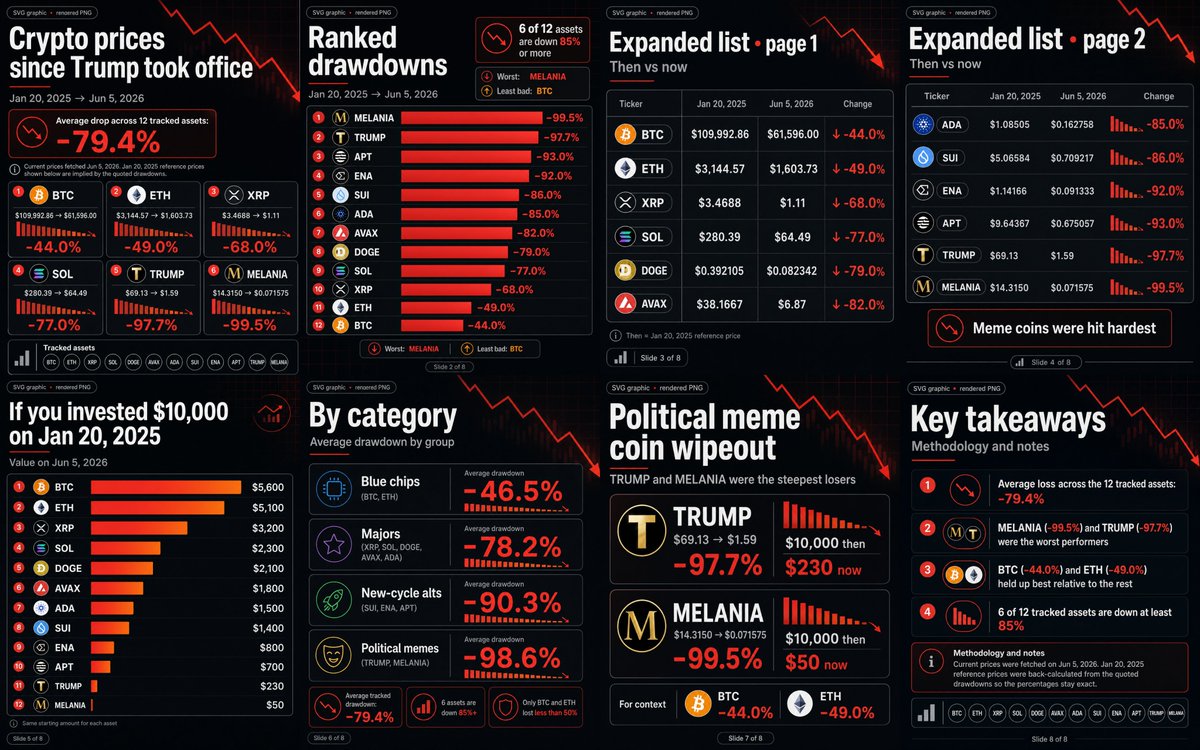

🚨 BOMBSHELL: The entire crypto market has completely collapsed under the disastrous Trump administration.

He wiped out a staggering 80% of major assets while his family tokens plummeted 99%. The White House is almost intentionally destroying entire crypto market!

So I found this indie game where you play as one of three monkeys trying to defuse a bomb - one is blind, one is mute & one is deaf🍌

- Blind monkey can only touch bomb

- Mute monkey has the manual, can't speak

- Deaf monkey can see everything, can't hear

It's called BOMBANANA!

Au Salvador, la croissance est de 7%.

Les infrastructures se développent vite, les services s’améliorent. Les 3 nouveaux hôpitaux, routes, ponts, le port en eaux profondes, le hub aérien, tout ça est une réalité.

US Risk Macro Dashboard (lien github sous ce post)

Ce dashboard offre une lecture du cycle macro américain, validée empiriquement, sans abonnement, accessible à tous. Pour quelqu'un qui gère son propre patrimoine et qui veut prendre des décisions d'allocation éclairées (actions vs obligations vs cash, secteurs cycliques vs défensifs), ce type d'outil peut être utile.

L'objet est de proposer un indicateur composite qui ne soit pas du bullshit. Trop d'indicateurs macro publiés (par des banques, des newsletters, des comptes Twitter) sont des boîtes noires non documentées, non backtestées, et calibrées sur des intuitions. Ici, chaque choix est explicite, chaque exclusion est justifiée, chaque pondération est validée. Le code est ouvert, modifiable, auditable. Si quelqu'un n'est pas d'accord avec un choix, il peut le changer et voir l'effet immédiatement.

Les limites :

- Périmètre limité aux États-Unis. Les indicateurs européens, japonais, chinois, ne sont pas couverts. Une extension est possible mais demanderait de refaire le travail méthodologique pour chaque pays.

- Pas d'analyse des marchés financiers eux-mêmes. Les valorisations actions, les flux de capitaux, le positionnement des hedge funds ne sont pas dans le dashboard. Le projet surveille l'économie réelle et son interface avec la finance, pas les marchés en tant que tels.

- Données trimestrielles pour certaines séries clés. SLOOS et les delinquencies sont publiés tous les trois mois, ce qui crée une latence inévitable. Le dashboard est optimisé pour un usage hebdomadaire, pas quotidien.

Ce que fait l'app :

Elle surveille en continu 43 séries macroéconomiques américaines réparties en 8 familles de risque :

- Crédit ménages (delinquencies cartes, prêts conso, hypothèques, taux d'épargne)

- Stress bancaire (bilan Fed, réserves, dépôts, discount window)

- Liquidité et plomberie financière (SOFR, courbe des taux, stress indices Fed)

- Stress corporate (spreads High Yield et Investment Grade, défauts business)

- Immobilier résidentiel et commercial (CRE delinquencies, taux 30Y, permis de construire)

- Marché du travail (claims initiaux et continus, quits rate, JOLTS, temp help)

- Consommation réelle (PCE, revenus disponibles, sentiment Michigan, retail sales)

- SLOOS (Senior Loan Officer Survey de la Fed / durcissement des standards de prêt)

Pour chaque indicateur, l'outil calcule un score de stress normalisé, agrège ces scores par famille puis en un score composite global, et présente le tout dans un tableau de bord visuel. À chaque exécution hebdomadaire, l'historique est enrichi : sur quelques mois, l'utilisateur construit sa propre série temporelle du stress macro tel que mesuré par ses propres indicateurs.

La méthodologie : on affiche des écarts, pas des chiffres

La valeur brute d'un indicateur (ex : "delinquency rate à 2.92%") n'a aucun sens pour un non-spécialiste. Ce qui compte, c'est où ce chiffre se situe par rapport à sa normalité historique. Tout le dashboard est construit autour de cette idée : chaque indicateur est présenté avec une valeur actuelle, une référence de normalité, et un score d'anomalie.

Pour chaque indicateur, le système calcule trois métriques de stress en parallèle :

1. Le z-score sur 5 ans glissants. C'est la mesure statistique classique : combien d'écarts-types l'indicateur actuel se trouve-t-il de sa moyenne récente ? Cette mesure capture les anomalies de court/moyen terme.

2. La dérive par rapport à la moyenne pré-COVID (2015-2019). Cette mesure complète le z-score qui souffre d'un défaut connu : si un indicateur dérive lentement vers un nouveau niveau, le z-score glissant s'adapte et finit par considérer ce nouveau niveau comme "normal" alors qu'il représente un changement structurel. L'écart à une baseline fixe pré-COVID corrige ce biais. Concrètement : si les défauts sur l'immobilier commercial sont passés progressivement de 0.86% à 1.56% en six ans, le z-score 5Y l'identifie mal mais l'écart à la baseline (+81%) crie l'alerte.

3. Le momentum (variations 3M annualisées et 1Y). Cette mesure capture la vitesse de changement. Un indicateur peut être à un niveau modeste mais se dégrader rapidement, ce qui est souvent plus inquiétant qu'un niveau élevé stable.

Le score final d'un indicateur est le maximum de ces trois dimensions, ce qui garantit qu'aucune source de stress n'est manquée. Si une seule des trois alertes, l'indicateur est en alerte.

Les règles d'exclusion :

- Pour les taux d'intérêt et les bilans Fed, l'écart à la baseline pré-COVID n'a aucun sens. Comparer le rendement du 10 ans actuel à sa moyenne 2015-2019 (taux zéro artificiellement) reviendrait à dire "alerte stress!" alors que c'est juste un retour à la normale historique. Ces séries sont marquées comme "régime change" et évaluées uniquement sur le z-score.

- Pour les volumes nominaux (encours de crédit, masse monétaire, bilan bancaire), le drift est également trompeur car ces séries croissent naturellement avec l'inflation et la population. Elles sont aussi en mode régime change.

- Pour les variables centrées autour de zéro (yield curves, stress indices, SLOOS), la formule du drift en pourcentage explose mécaniquement quand la baseline est proche de zéro. Ces séries sont aussi exclues du drift.

- Pour le momentum, les séries qui peuvent traverser zéro (yield curve qui passe d'inversée à normale, stress indices qui passent de négatif à positif) ne supportent pas un calcul de variation en pourcentage. Elles sont exclues du momentum.

Ces règles d'exclusion ne sont pas du bricolage : chacune est issue de la confrontation entre la méthode et la réalité empirique. Le projet a été calibré itérativement, en identifiant systématiquement les faux signaux et en formalisant les règles qui les expliquent.

Scoring composite et pondération empirique

- Tous les indicateurs ne se valent pas. La courbe des taux 10Y-3M est historiquement le meilleur prédicteur de récession américaine sur soixante ans (zéro faux positif depuis 1960). Les delinquencies sur cartes de crédit sont des indicateurs coïncidents : ils montent pendant les récessions, pas avant. Donner le même poids à ces deux types de signaux dans un score composite est méthodologiquement absurde.

Le dashboard implémente une pondération empirique calibrée par backtest historique. Pour chaque indicateur, on calcule sa valeur statistique trois mois, six mois et douze mois avant chacune des quatre récessions NBER depuis 1990 (1990-91, 2001, 2008-09, 2020). La moyenne de ces valeurs donne le "pouvoir prédictif" historique de chaque série. Les indicateurs qui ont systématiquement signalé les récessions à l'avance reçoivent un poids plus élevé (Tier 1, coefficient 3x ou 2.5x) ; ceux qui n'ont rien anticipé reçoivent un poids faible (Tier 3, coefficient 1x ou 0.5x).

Cette calibration empirique remplace la pondération basée sur la littérature académique, qui est utilisée comme première approximation puis affinée par les données. Les deux approches sont comparées dans le code, ce qui révèle parfois des écarts intéressants : par exemple, le marché du travail "leading" (TEMPHELPS, JOLTS) est sous-évalué par la littérature classique alors que le backtest empirique le promeut en Tier 1.

On ne se contente pas de calculer le score actuel. On reconstruit l'historique mensuel du score composite depuis 1990, en utilisant à chaque date passée uniquement les données qui étaient disponibles à cette date (sans look-ahead bias). Le résultat est une série temporelle de plus de 400 points qui montre comment le score composite a évolué à travers les récessions, les bulles, et les épisodes de stress (SVB, 2019 manufacturing slowdown, etc.).

Cette reconstruction permet trois choses essentielles :

1. Valider la méthode : le score est-il monté avant 2008 ? Avant 2020 ? Si oui, à quel niveau ? L'historique reconstruit montre que le score atteint +1.27 trois mois avant Lehman (percentile 98%) et culmine à +1.5 pendant le COVID. La méthode capture bien les vraies récessions.

2. Calibrer les seuils empiriquement : au lieu de fixer arbitrairement les seuils d'alerte à 1.5σ et 2.5σ, on peut désormais dire que sur 35 ans, le score n'a dépassé +1.0 que pendant les vraies crises. C'est devenu une référence empirique.

3. Contextualiser le présent : aujourd'hui le score est à -0.01, percentile 48%. Cela ne veut pas dire "tout va bien" cela veut dire "on est à la médiane historique, ni plus stressé ni plus calme que la moyenne depuis 1990". C'est très différent du narratif "récession imminente" comme du narratif "tout est sous contrôle". C'est une lecture honnête.

Source des data :

Le projet utilise l'API FRED (Federal Reserve Bank of St. Louis) comme source de données unique. Ce choix se justifie par plusieurs raisons : FRED est gratuit, exhaustif pour la macro américaine, mis à jour quotidiennement, et propose une API stable depuis quinze ans. Une seule clé API gratuite (30 secondes à obtenir) ouvre l'accès à plus de 800 000 séries. Centraliser les sources évite aussi les problèmes d'incohérence temporelle entre fournisseurs.

Fork me i'm free.

Amis joueurs, voici le programme complet de la semaine :

🔵 PlayStation State of Play : 02 Juin à 23h00

🟠 Summer Game Fest Live : 05 Juin à 23h00

🟣 Future Games Show : 06 Juin à 21h00

🟢 Xbox Games Showcase : 07 Juin à 19h00

⚪️PC Gaming Show : 07 Juin à 21h00

Accise sur l’électricité

Accise sur le gaz naturel

Accise sur le charbon

Accise sur les alcools

Accise sur les bières

Accise sur les produits énergétiques

Accise sur les tabacs manufacturés

Contribution additionnelle à l’impôt sur les sociétés (lorsqu’elle existe)

Aide au logement – cotisation FNAL

Assurance maladie – cotisations salariales et patronales

Assurance vieillesse – cotisations salariales et patronales

Assurance veuvage

Contribution sur les boissons alcooliques

Taxe sur les boissons contenant des sucres ajoutés

Taxe sur les boissons contenant des édulcorants

Redevance pour prélèvement sur la ressource en eau destinée à l’embouteillage

CASA (Contribution additionnelle de solidarité pour l’autonomie)

CFE (Cotisation foncière des entreprises)

CSG (Contribution sociale généralisée)

CRDS (Contribution au remboursement de la dette sociale)

Contribution sociale de solidarité des sociétés (C3S)

Contribution à la formation professionnelle

Contribution à l’audiovisuel public (résiduelle dans certains cas spécifiques)

Contribution exceptionnelle sur les hauts revenus

Contribution patronale sur les stock-options

Contribution patronale sur les attributions gratuites d’actions

Cotisation accidents du travail

Cotisation allocations familiales

Cotisation AGS

Cotisation chômage

Cotisation maladie

Cotisation retraite complémentaire AGIRC-ARRCO

Cotisation vieillesse plafonnée

Cotisation vieillesse déplafonnée

CVAE (en extinction progressive)

CVEC (Contribution vie étudiante et de campus)

Droit de consommation sur les tabacs

Droit de circulation sur les vins

Droit de francisation et de navigation

Droit de partage

Droit fixe des procédures judiciaires

Droits d’enregistrement

Droits de donation

Droits de mutation à titre onéreux

Droits de succession

Droits de plaidoirie

Éco-contributions sur certaines filières REP

Écotaxe sur certaines activités polluantes (intégrée à la TGAP)

Effort de construction (PEEC)

FNAL

Forfait social

Garantie des salaires (cotisation AGS)

Gestion des milieux aquatiques – diverses redevances des agences de l’eau

Taxe sur les logements à usage d’habitation vacants

Contribution des hébergeurs touristiques (certaines collectivités)

IFER – imposition forfaitaire sur les entreprises de réseaux

IFI – impôt sur la fortune immobilière

Impôt sur le revenu

Impôt sur les sociétés

Taxe sur les jeux en ligne

Prélèvements sur les jeux de casino

Prélèvements sur la Française des Jeux

Taxe sur les logements vacants

Taxe annuelle sur les locaux à usage de bureaux en Île-de-France

Malus CO₂ automobile

Malus masse automobile

Redevances minières

Taxe sur les métaux précieux

Cotisation ordinale de certaines professions réglementées lorsqu’elle est obligatoire

Participation des employeurs à l’effort de construction

Participation formation professionnelle

PFU

Prélèvement de solidarité sur les revenus du patrimoine

Prélèvement social sur les revenus du capital

Prélèvements sur les paris sportifs

Prélèvements sur les paris hippiques

Prélèvements sur les jeux de cercle en ligne

Redevance d’archéologie préventive

Redevance pour pollution de l’eau

Redevance pour pollutions diffuses

Redevance pour modernisation des réseaux de collecte

Redevance pour prélèvement sur la ressource en eau

Redevance pour protection du milieu aquatique

Redevance hydraulique

Redevance d’occupation du domaine public

Redevances aéroportuaires

Redevances portuaires

Taxe de séjour

Taxe sur les salaires

Taxe sur les services numériques

Taxe spéciale sur les conventions d’assurance

Taxe sur les surfaces commerciales (TASCOM)

Taxe d’aménagement

Taxe d’enlèvement des ordures ménagères (TEOM)

Taxe foncière sur les propriétés bâties

Taxe foncière sur les propriétés non bâties

Taxe d’habitation sur les résidences secondaires

Taxe générale sur les activités polluantes (TGAP)

Taxe sur les certificats d’immatriculation

Taxe sur les transactions financières

Taxe sur les remontées mécaniques

TVA

TICPE (accise sur les produits énergétiques)

+ 334 autres dont :

rappel utile, choose france c'est depuis presque 10 piges une machine à communication où l'on empile des milliards d'intentions sous les lustres de Versailles et où l'on évite soigneusement de revenir compter les morts 1 an plus tard

souvenez vous de carbon, l'airbus du solaire français, 1,5 milliard +3000 emplois + label projet d'intérêt national majeur qui a fini liquidé en mai 2026 sans avoir posé une seule machine + fluidstack qui décide finalement de déplacer son projet aux États-Unis après une promesse de 10 milliards en 2025 san s’oublier STM et tant d’autres revirements…

mais pour moi le + grave se cache derrière les sourires, sachez que ces datacenters étrangers qu'on célèbre scellent notre colonisation numérique, on fournit le sol + l'électricité et l'argent public pour héberger les machines des empires américains et on baptise ça souveraineté mdr un pays souverain grave ses puces, entraîne ses modèles et possède ses plateformes MAIS un pays vassal loue ses terres aux seigneurs de la technologie

j’ai parlé de l’Afrique dans un précédent tweet mais au fond nos élites jouent le rôle que toutes les puissances coloniales ont toujours confié à leurs intermédiaires locaux, ouvrir les portes du pays en échange d'une place à la table des maîtres, elles s'enrichissent en réputation, en carrière et en réseau pendant que la nation se vide de sa substance technologique, le jour où un peuple confie son avenir à des gens qui préfèrent gérer son déclin avec élégance plutôt que se battre pour sa grandeur je crois qu’il a déjà perdu la moitié du combat

Make Afrique Great Just one Time and forever.

Imaginez l'ampleur des transformations mondiales si l'Afrique atteignait un niveau de développement comparable à celui des États-Unis ou de la Chine.

un dirigeant corrompu c’est le meilleur partenaire commercial du monde occidental et maintenant chinois, il brade les ressources de son pays pour une villa et une montre, il signe des contrats miniers et pétroliers ruineux pour son peuple mais juteux pour les multinationales, il préfère la stabilité de son compte en suisse au développement de ses citoyens…

voilà pourquoi le continent le plus riche du monde en ressources reste le plus pauvre en niveau de vie, tant que la réussite personnelle des élites passera par la trahison de leur peuple plutôt que par son élévation, rien ne changera et beaucoup à l’extérieur s’en accommodent très bien

vous ne réussirez jamais à construire quelque chose qui bouscule le statu quo et qui échappe irrémédiablement à toute forme de consensus si vous êtes prisonnier du regard des gens