¿Alguna vez te has preguntado cómo votó exactamente tu barrio o tu puesto de votación en las últimas elecciones?

Con esta app web puedes analizar mapas de calor interactivos, evaluar tendencias y comparar datos históricos oficiales de todo el país. 🇨🇴

📢 ¡Hora de desmitificar la reducción de la deuda en dólares del 41% al 27%!

1️⃣ Aquí no se ha reducido nada: Desde agosto de 2022, la deuda interna subió $357 billones y la externa aumentó el equivalente a $37 billones. Ambas subieron, solo cambió la proporción. Pero este no es el tema.

2️⃣ Le rezan al santo equivocado: Venden el gran brinco del 41% al 27% como la gran estrategia, pero el indicador bajó solito del 41% al 32% con la caída del dólar de $4.532 a $3.676. Aquí el Gobierno no movió un dedo, pero este tampoco es el tema.

3️⃣ Este sí es el tema: Cambiaron deuda en dólares al 6,2% por TES al 12,5%, con dólar por encima de $4.000. La pérdida realizada son $17 billones: $12 billones por el dólar que cayó sobre un principal que pudieron dejar en dólares, y $4 billones por pagar el doble en tasas.

4️⃣ Uno no vende sus errores como aciertos: Puede que en el futuro ayude estar menos expuestos al dólar, pero elegir en qué tasa endeudarse no es ciencia de cohetes. Si encima eligieron la más cara y estuvieron de malas que el dólar siguió cayendo. Fue todo menos un acierto.

5️⃣ Esos $17 billones por no endeudarnos en pesos, se suman a los $83 billones de más intereses por canjear masivamente deuda vieja por nueva.

Politics and EM Local Bonds:

>Outperformers - Colombia (bets on a market-friendly election outcome); Hungary (new cabinet can help to unlock EU funds, drive EUR adoption)

>Underperformers – Peru (election mess); Romania (no-confidence motion threatens EU funds/fiscal adjustment)

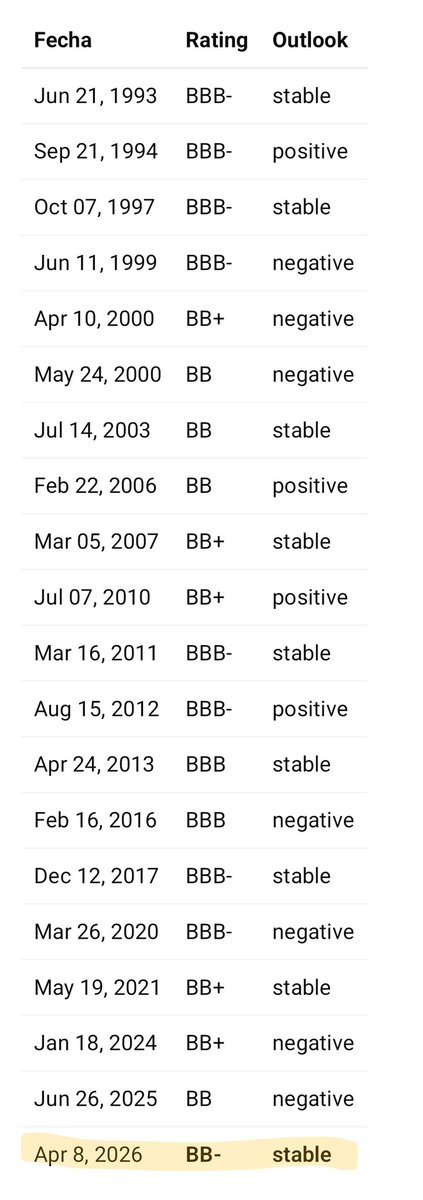

Nunca en la historia del país desde 1993 tuvimos una calificación de BB-. No en la crisis asiática y brasilera de 1998, no en la del UPAC a finales de los 90, no en las recesiones mundiales de 2001 y 2008, no en la crisis petrolera de 2015, no en la pandemia de 2020.

Drama in Colombia’s central bank – the majority pushed for a 100bps hike in a row (expected) addressing inflation concerns, but the uber-dove (Minister of Finance Avila) left the board in protest. Would be interesting to see whether this will have an impact on the election polls.

¿Estás viendo lo que está pasando ahora mismo?

Esta mañana, JPMorgan le dijo a Meta que despidiera al 20% de sus empleados para ahorrar 5 mil millones de dólares... literalmente.

Esta noche Meta lo logró... ¡Y las acciones se dispararon!

Léelo una vez más. 14.000 personas acaban de perder sus empleos y Wall Street lo celebró. Las acciones subieron.

Tu trabajo no es un activo para la empresa. Es un coste, y el mercado acaba de demostrar que recompensará a las empresas por despedirte.

Este es un modelo de negocio... Despide a los humanos... Compra IA. Observa cómo suben las acciones... Repite.

Tu pérdida es su ganancia. Literalmente.

Liberaron 14.000 salarios para comprar más GPU a Jensen.

$NU tocó máximos de $18.99 en septiembre 2025 y desde ahí cayó 25% hasta los $14.28 actuales. La acción que venía en tendencia alcista fuerte desde los $9 de principios de 2025, que rompió resistencias y llegó a máximos históricos, y que desde entonces consolidó en una corrección que la trajo de vuelta al nivel del Fibonacci 0.5 — exactamente en $14.00 — que históricamente fue resistencia y ahora actúa como soporte.

El precio está sobre ese soporte crítico, con RSI en 33.41 bordeando sobreventa y MACD en territorio negativo pero con histograma que empieza a reducirse. Técnicamente, es un punto de entrada de alta relación riesgo/recompensa.

Pero el argumento para estar acá no es técnico — es fundamental. Y los fundamentales son extraordinarios.

El negocio: lo que hace a $NU único en el mundo

$NU no es un banco digital más. Es la empresa de servicios financieros de mayor crecimiento a escala en la historia moderna. Ningún banco en el mundo, en ningún mercado, ha pasado de 0 a 131 millones de clientes en 12 años con los números que tiene $NU hoy. Para ponerlo en contexto: el Banco de Brasil, el banco más grande del país, tardó más de 200 años en construir su base de clientes. $NU lo está haciendo en una fracción del tiempo y con una eficiencia operativa que ningún banco tradicional puede replicar.

El modelo es simple en concepto y extraordinariamente difícil de ejecutar: ofrecer servicios financieros mejores, más baratos y más accesibles que los bancos tradicionales, sin sucursales físicas, con tecnología nativa digital, y expandirse sistemáticamente desde el producto más simple (tarjeta de crédito sin fee) hacia productos de mayor valor (préstamos, seguros, inversiones, cuenta corriente, crédito para PyMEs). Cada producto que agrega profundiza el ecosistema y amplía el ARPAC.

Los números del Q4 2025: récord en todo

Revenue de $4.9B creciendo 45% YoY. Net income de $895M creciendo 50% YoY. ROE récord del 33% — número que muchos bancos tradicionales americanos con décadas de historia no alcanzan. Efficiency ratio de 19.9% — cayendo por primera vez por debajo del 20%, bajando desde el 78% en Q4 2021. Eso es una mejora de casi 60 puntos en cuatro años — es uno de los mayores saltos de eficiencia operativa en la historia bancaria.

131 millones de clientes con 17 millones de net adds solo en 2025. Activity rate del 83% estable — la base crece pero no se diluye en calidad. ARPAC de $15 creciendo 27% YoY — los clientes existentes pagan más cada trimestre. Cartera de crédito de $32.7B creciendo 40% YoY. Depósitos de $41.9B creciendo 29% YoY. Risk-adjusted NIM de 10.5% estable durante todo 2025.

El número que más me impacta en términos de calidad del modelo: el gross profit de casi $2B en un solo trimestre — $6.6B para el año completo. Una empresa que genera $6.6B de gross profit anual cotizando a una market cap de aproximadamente $66B está a 10x gross profit. Para el contexto, los mejores bancos digitales del mundo cotizan entre 15 y 25x gross profit cuando tienen este perfil de crecimiento.

Los tres motores de crecimiento que el mercado subestima:

Motor 1: El TAM de LatAm todavía está casi intacto.

Brasil tiene 210 millones de habitantes. $NU tiene 93 millones de clientes brasileños — el 44% de la población adulta total. Parece mucho hasta que lo leés al revés: el 56% de los adultos brasileños todavía no son clientes de $NU. Y dentro de los que sí son clientes, el ARPAC de $15 contra el benchmark de bancos tradicionales en Brasil de $25-30 sugiere que el journey de monetización está en sus etapas tempranas.

México es donde la historia se vuelve más excitante. 130 millones de habitantes, penetración bancaria del 49% — uno de los mercados más subatendidos del mundo en servicios financieros. $NU tiene 10 millones de clientes mexicanos — menos del 8% de la población adulta. Con la licencia bancaria mexicana en proceso de aprobación y el modelo de Brasil replicándose exactamente, México puede convertirse en el próximo Brasil en términos de contribución a revenue. Colombia con 11% de penetración está en una etapa similar pero más temprana.

Motor 2: El ARPAC tiene décadas de runway.

El ARPAC de $15 actual creció desde $5 en Q4 2021. La trayectoria es consistente y no muestra señales de desaceleración — creció 27% YoY en Q4 2025. El roadmap de productos que impulsa esa expansión incluye payroll loans (FGTS en Brasil), SME credit, seguros, inversiones, y ahora crédito hipotecario. Cada producto que un cliente de $NU adopta incrementa su ARPAC promedio en $3-8 por mes. Con 131 millones de clientes activos, cada $1 de ARPAC adicional equivale a $1.57B de revenue anual adicional. Eso es leverage operativo extraordinario.

Motor 3: El ingreso a Estados Unidos es una opcionalidad que el mercado no está descontando.

En septiembre 2025, NU presentó solicitud de charter bancario nacional ante la OCC. En enero 2026 recibió aprobación condicional. El CEO David Vélez es explícito: 2026 es un año de inversión en el mercado americano — team building, product development, partnerships. No hay revenue de EEUU en los modelos de ningún analista para los próximos 2-3 años.

El TAM americano de servicios financieros es 10 veces el de Brasil. Si $NU replica en EEUU aunque sea el 20% del éxito que tuvo en Brasil — targeting la población hispana de 62 millones de personas que está sistemáticamente subatendida por los bancos tradicionales — el impacto en el valor intrínseco de largo plazo es transformacional. Esta opcionalidad tiene valor de cero en el precio actual de $14.25. Es un regalo.

La AI: nuFormer es más importante de lo que parece

En Q4 $NU deployó nuFormer — su modelo de AI propio — en el underwriting de tarjetas de crédito en Brasil, y reportaron que generó el mayor gain trimestral de market share en tarjetas de crédito en diez trimestres. El modelo se expande ahora a lending en Brasil y tarjetas en México.

Esto no es marketing. Un banco digital con 131 millones de clientes y años de datos transaccionales propietarios tiene la base de datos de comportamiento crediticio más rica de LatAm. $NU puede entrenar modelos de riesgo que ningún banco tradicional puede replicar porque simplemente no tienen esa densidad de datos digitales nativos. Un mejor modelo de riesgo significa menor NPL, menor provisioning, mayor NIM — es un círculo virtuoso que se auto-refuerza.

Los riesgos:

El riesgo más real es el crediticio. La NPL ratio de 90+ días está en 6.8% para Brasil y el coverage ratio cayó de 201.9% a 183.8% en el año. No es alarma — 183% de cobertura es sólido — pero es una métrica a monitorear en un entorno macro donde el consumer stress en Brasil podría amplificarse. El riesgo regulatorio del FGTS en Brasil es real pero acotado — $NU tiene cartera suficientemente diversificada para absorberlo.

El riesgo cambiario es permanente — $NU reporta en dólares pero opera en reales, pesos mexicanos y pesos colombianos. Con el dólar fuerte, el revenue en dólares se comprime aunque el negocio operativo en moneda local sea excelente. Gran parte de la corrección desde $18.99 tiene componente FX.

El riesgo de la expansión americana es de inversión — 2026 va a ver opex subiendo por el buildup en EEUU antes de que haya revenue. El management fue transparente sobre esto: es un año de inversión. El mercado a veces castiga ese tipo de comunicación aunque sea exactamente lo que querés escuchar de un management de calidad.

La valoración: por qué $14.28 es barato dado lo que $NU genera

Con net income de $955M en Q4 solo, el run-rate anualizado es $3.9B. A $14.25 y una market cap de aproximadamente $69B, $NU cotiza a menos de 18x earnings anualizados — y eso sobre un negocio que crece earnings al 50% YoY con ROE del 33%. El PEG implícito es inferior a 0.4x. Cualquier banco americano con ROE del 15% y crecimiento del 5% cotiza a 12-14x earnings. $NU tiene el triple del ROE y diez veces el crecimiento al mismo múltiplo.

Mi conclusión: por qué creo que es de las mejores oportunidades hoy

$NU a $14.28 es una empresa que genera $955M de net income por trimestre, creciendo al 50% YoY, con ROE del 33%, efficiency ratio del 20%, 131 millones de clientes con ARPAC en expansión, mercados de México y Colombia en etapas tempranas de penetración, opcionalidad de EEUU no descontada, y AI propia mejorando el underwriting.

Todo eso cotizando a menos de 18x earnings anualizados en un mercado donde el S&P 500 promedia 21x.

La corrección del 25% desde máximos es ruido macro, FX, y selling generalizado de activos emergentes — no deterioro del negocio. Los fundamentales del Q4 2025 fueron los mejores de la historia de la empresa en todas las métricas.

$NU es de las mejores oportunidades del mercado hoy. Seguimos con posición y analizando aumentar la misma en el corto plazo.

Colombia - The market is getting bullish about Paloma Valencia’s presidential chances, helping the Colombian peso to buck the EMFX “Iran War” trend (at least for now).

ADVERTENCIA: ¡ALGO MUY GRAVE ESTÁ POR VENIR!

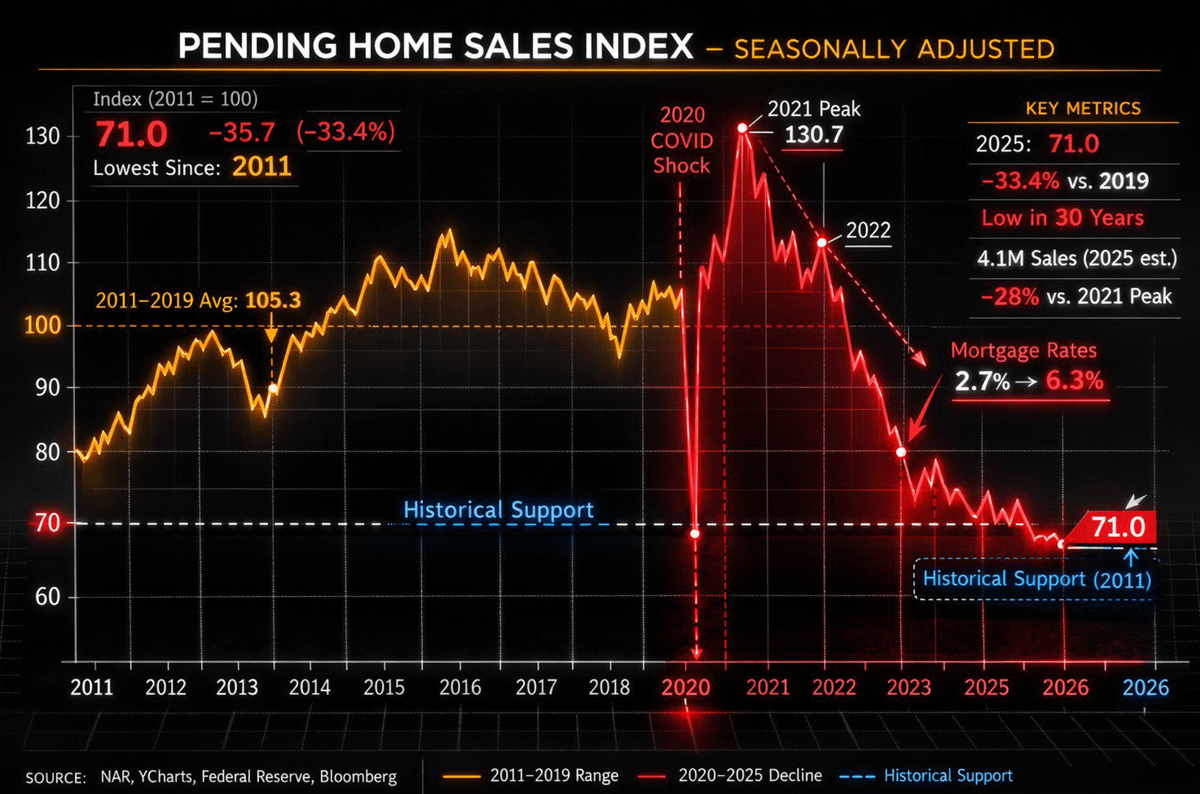

El mercado de viviendas en Estados Unidos ha tocado el punto de mayor inaccesibilidad de TODA su historia.

PEOR QUE EN 2008.

Y si piensas que el tema de la vivienda no toca los mercados globales...

ESTÁS TOTALMENTE EQUIVOCADO.

Esto va mucho más allá de simples casas.

Es una cuestión de CRÉDITO.

Es una cuestión de CONSUMO.

Es una cuestión de LIQUIDEZ.

La pieza que casi nadie ve. El precio medio de una casa en EE.UU. ya ronda los $415.000 cuando hace cinco años estaba cerca de $270.000

Eso es un aumento del 54%.

En el mismo tiempo, los salarios solo subieron cerca del 29%. Esa diferencia es el núcleo del problema.

El segundo golpe fuerte: las tasas hipotecarias. Pasaron de 2.7% a alrededor de 6.3% en cinco años. Los pagos mensuales se dispararon, incluso sin que los precios se hayan corregido del todo. Une todo eso.

Hoy, para calificar a una hipoteca en una casa de precio medio, hace falta unos $127.000 de ingreso familiar anual.

El ingreso medio familiar está en torno a $80.000.

Saca cuentas. Cerca del 75% de las viviendas en venta están FUERA DEL ALCANCE de la familia estadounidense típica.

Tres de cada cuatro. Ese número explica muchísimo.

El mercado inmobiliario no se derrumba cuando los precios caen de golpe; se rompe cuando los compradores desaparecen poco a poco y el volumen se muere antes.

Y eso es PRECISAMENTE lo que los datos están mostrando.

Las ventas pendientes de viviendas acaban de marcar el nivel MÁS BAJO de la historia. La demanda actual es más débil que en 2008.

No es un mercado “tranquilo”.

Es un mercado AL BORDE DEL QUIEBRE.

Las ventas pendientes son contratos ya firmados: miden la demanda real ANTES de que se cierren las operaciones y antes de que la debilidad oficial salga a la luz. El motivo es obvio.

Los pagos son insostenibles.

Con tasas cerca del 6%, las cuotas mensuales ya son altísimas y terminan matando la demanda después de años de suba en precios.

Por eso muchos no captan la magnitud. Miran el precio de las casas y creen que todo sigue estable, pero el sector suele colapsar primero por falta de asequibilidad, estrés en los pagos y volumen cero.

Después el golpe llega a la economía real.

- Hipotecas

- Créditos bancarios

- Construcción

- Reformas

- Muebles

- Electrodomésticos

- Servicios de barrio

La vivienda no es “solo inmuebles”.

Es uno de los motores de flujo MÁS IMPORTANTES del sistema financiero.

Cuando las ventas pendientes se estancan en mínimos históricos, los bancos prestan menos, el crédito se contrae, la liquidez se seca y los activos de riesgo empiezan a comportarse de forma extraña.

ESTO ES UNA ALERTA SERIA.

Los mercados que parecen “lentos” son los más peligrosos: lucen calmados al principio y se rompen cuando el daño ya está en TODOS lados.

Llevo más de 45 años estudiando la economía y los mercados financieros, y acerté muchos techos importantes, incluida la última subida fuerte del Oro y la Plata. Sígueme y activa las notificaciones. Te avisaré ANTES de que salte en todos los titulares.

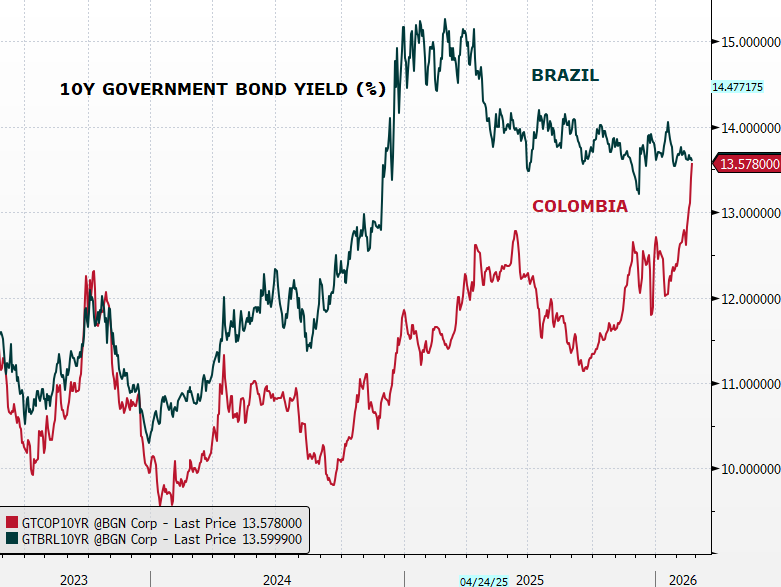

Colombia local yields – “brazilification” is complete. Liquidity/lack of flows are not helping, but the key reasons behind the meltdown are politics (elections) + fiscal/unanchored expectations. The central bank is a grown-up though, which is why COP is holding on relatively well