מי המדינה בארה"ב עם ייצור החשמל הכי נרחב מאנרגיה מתחדשת?

טקסס

ומי מבין המדינות הגדולות בארה"ב היא בעלת החשמל הכי זול?

גם טקסס

ובאיזו מדינה יש הכי הרבה חוות שרתים?

וירג'יניה. ובמקום השני טקסס

איך הם עושים את זה?

קודם כל, טקסס ייחודית בארה"ב (היבשתית) בכך שרשת החשמל שלה *לא* מחוברת לזו של שאר ארה"ב. זה מגיע עם סיכונים (סופת "אורי" ב-2021 הייתה נוראית, אם כי הם למדו מאז), אבל משחרר את טקסס מהרגולציה הפדרלית על רשתות החשמל. החוק בטקסס מאפשר הרחבה דרמטית של רשת החשמל עם נימבי מינימלי, מה שהופך ��ותה לפנויה לקבל את ייצור האנרגיה הכי חדיש. היום - שילובים כלכליים במיוחד של סולארי וסוללות אגירה.

עוד נקודה דרמטית היא ששוק החשמל בטקסס מבוסס על עקרונות של שוק חופשי, עם קניה ומכירה עצמאית של חשמל, כשהרשת מטעם המדינה רק מספקת פלטפורמת מסחר. למשל, בניגוד לישראל (ולרוב ארה"ב!) הם לא משלמים לתחנות כוח על עצם הזמינות שלהן.

מצד אחד, זה יוצר פערי מחיר גדולים לפי הזמן, אבל מצד שני זה מאפשר מחירים זולים בהרבה בממוצע. הספקים הביתיים מאזנים את זה ומוכרים את הממוצע (פלוס פרמיה) לצרכנים הקטנים. אבל מי שיודעים לנצל את זה ממש טוב אלו סוללות אגירה (רכיב משלים קריטי לסולארי) ו... חוות שרתים. פשוט קונים חשמל במחיר סיטונאי, או מייצרים חשמל מקומית וקונים רק כשצריך עוד.

התוצאה: מעל 30% מהחשמל מיוצר מסולארי, רוח והידרו. אם מחשיבים גרעין, זה כמעט 40%. וכל זה עם מחיר חשמל מהנ��וכים בארה"ב ופיתוח אדיר של חוות שרתים שמסייעות לסצינת ההייטק המתחזקת. בעיני, יש מה ללמוד מהם

🚨 THE ENTIRE AI BOOM MIGHT BE BUILT ON FAKE REVENUE.

Latest corporate filings show that OpenAI and Anthropic alone make up over half of the entire $2 trillion future cloud backlog held by Microsoft, Oracle, Google, and Amazon.

This massive pipeline is actually being created through a circular accounting trick called a round trip revenue loop.

But how it works ?

A tech giant gives billions of dollars to an AI startup as an "investment". But hidden in the contract is a strict rule forcing the startup to hand that exact same money straight back to the tech giant to rent their computer servers.

Look at the documented case of Microsoft and OpenAI.

When Microsoft invested $13 billion into OpenAI, it didn't just give them cash; it gave them "cloud credits" to use Microsoft servers. OpenAI used those exact credits to train its AI models, and Microsoft then turned around and recorded that server usage as brand new "cloud revenue" from a customer.

The tech giant is literally paying itself with its own money and calling it a sale.

This is why OpenAI’s annual cloud bill has ballooned to over $60 billion, double its actual revenue of $25 billion, kept alive solely by this recycled funding loop.

Anthropic runs the exact same play, spending $2.66 billion on Amazon Web Services in just nine months, which was basically 100% of all the money it earned at the time.

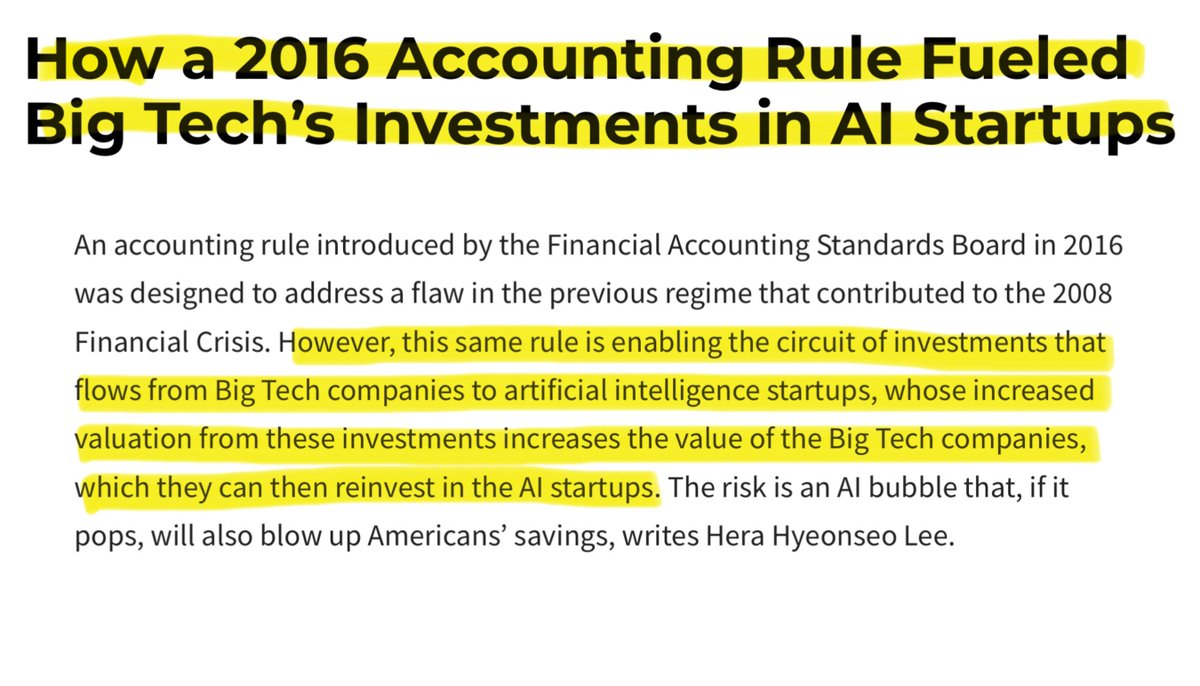

This manufactured demand triggers a second accounting trick where tech giants book massive paper profits. Every time a startup gets a higher value from a new funding round, the tech giant updates the value of its investment on its books and counts that unearned paper gain as direct profit.

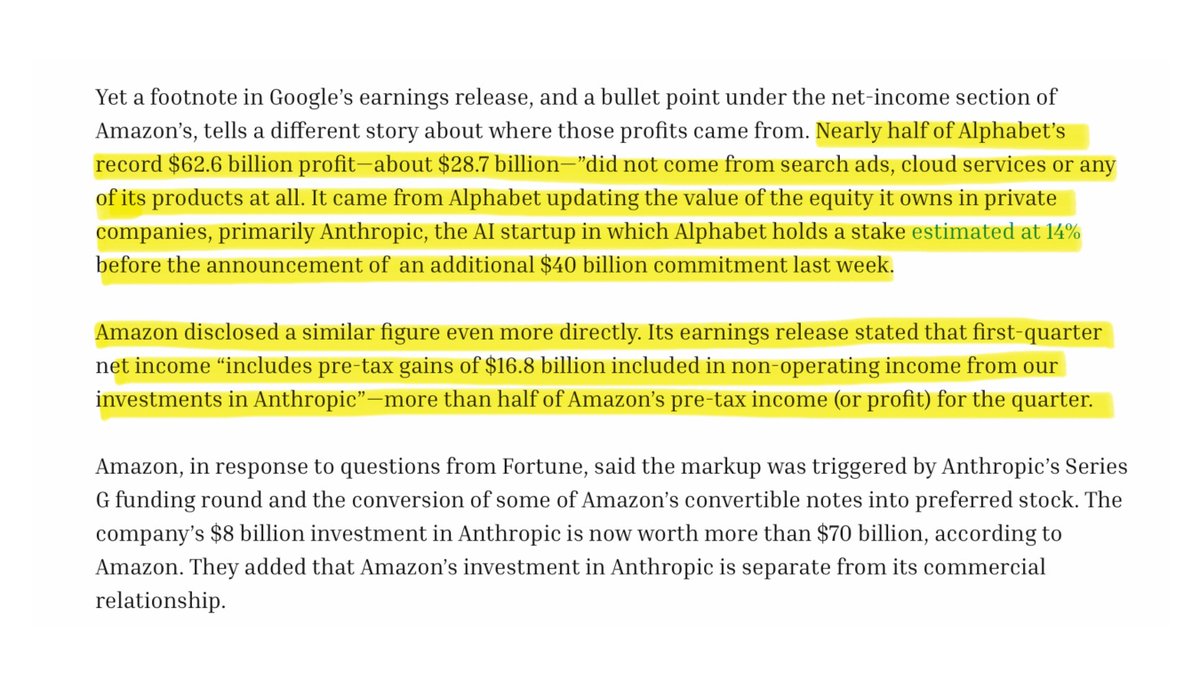

In Q1 2026, Alphabet reported a record $62.6 billion profit, but $28.7 billion nearly half, was just a paper markup on its Anthropic investment. In the same quarter, Amazon reported $30.3 billion in profit, but $16.8 billion of it was just an Anthropic paper gain.

While Amazon reported record profits, its actual free cash flow collapsed 95% to just $1.2 billion because it had to spend $44.2 billion in real cash to build physical data centers.

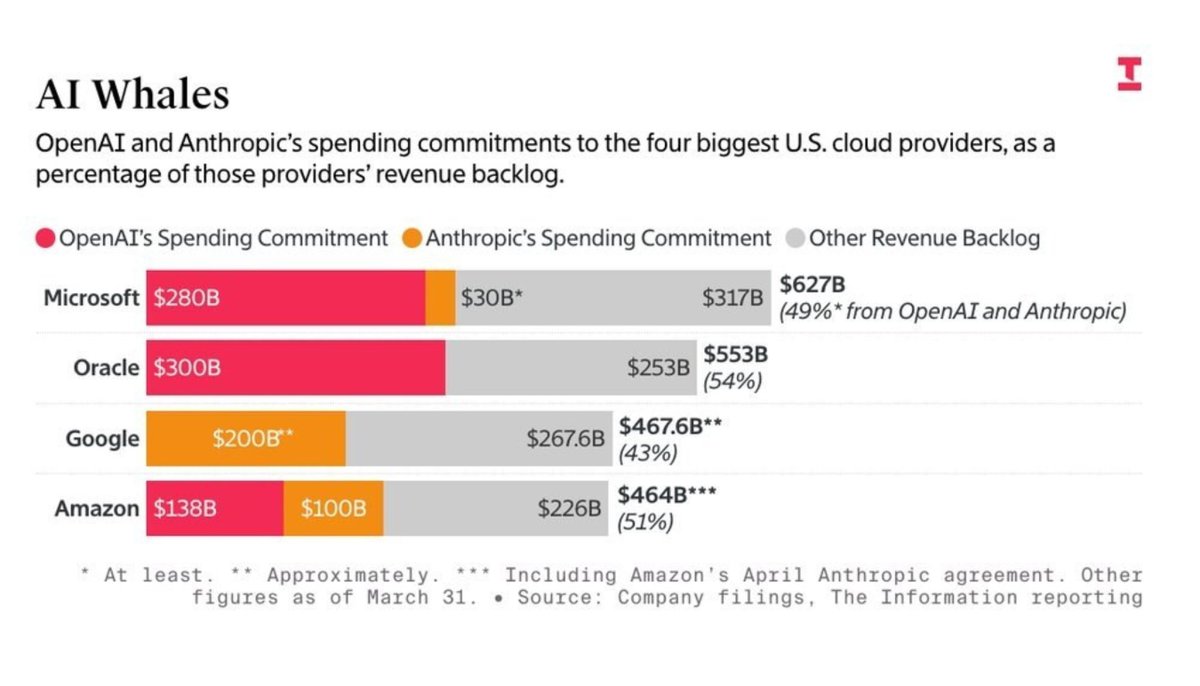

This has created a massive danger where these giant companies rely heavily on just one or two unstable startups. Microsoft has 49% of its $627 billion future backlog tied to OpenAI, while Oracle has an incredible 54% of its entire $553 billion pipeline relying on OpenAI alone.

This perfectly mirrors the 2001 dot-com crash when Global Crossing and Qwest Communications swapped identical fiber-optic network capacity with each other just to book fake sales.

Qwest had to erase $1.4 billion in fake income, and Global Crossing went completely bankrupt.

The only difference is that the dot-com swaps were illegal, but today's AI loop is fully legal under current accounting rules.

This legal loop inflates tech company stock prices, forcing automatic retirement accounts and index funds to buy even more of these tech stocks. It is a self feeding loop where investments, sales, and stock prices all go up on paper without the AI technology ever making real cash profits.

🦔Microsoft canceled its internal Claude Code licenses this week after token-based billing made the cost untenable, even for a company with effectively infinite cloud resources. Uber's CTO sent an internal memo warning the company burned through its entire 2026 AI budget in just four months. American AI software prices have jumped 20% to 37%, and GitHub (owned by Microsoft) is dropping flat-rate plans for usage-based billing across its products.

My Take

The AI subsidy era is ending in real time. The same company that put $13 billion into OpenAI and built the Azure infrastructure powering most of Anthropic's compute just looked at the bill from a competitor's coding tool and decided it was not worth paying. That is not a productivity failure on Anthropic's end. Token-based pricing is forcing every enterprise customer to confront the actual cost of running these models at scale, and the number turns out to be far higher than the flat-rate experiments suggested.

This ties directly to my Gemini Flash post yesterday. Anthropic, OpenAI, and Google all raised effective prices in the last six months. Enterprises that built workflows assuming AI costs would keep falling are now watching annual budgets evaporate in months. Two outcomes look likely from here. Either enterprises scale back AI usage to fit budgets, which slows the revenue ramp the labs need to justify their valuations ahead of IPOs, or the labs cut prices and absorb the losses, which makes the unit economics worse at exactly the wrong moment. Both paths land in the same place, the numbers stop working, and somebody has to take the writedown.

Hedgie🤗

היי, עונה פה לשאלות של עצמי, אחרי שקראתי את הדוחות ושמעתי את שיחת המשקיעים והפרסומים שבאו בעקבות זה-

1. האם הביקוש לבניית דאטה סנטרים חדשים עדיין חזק?

כן נראה הביקוש חזק מאוד! ואפילו נראה שהוא מתעצ�� לנו מול העיינים בקצב טוב.. בדוחות הרווחים מדאטה סנטר הגיעו ל75.2 מיליארד דולר ברבעון שזה עלייה של 92 אחוז משנה שעברה ו21 אחוז מהרבעון הקודם.. הם חילקו את זה עכשיו לשני חלקים שווים ושתיהן גדלו חזק. (הם עשו שינוי גדול בדרך שהם מדווחים על העסק עכשיו יש שתי פלטפורמות מרכזיות: דאטא סנטר ו Edge Computing. זה לא סתם שינוי טכני זה בעיקר כדי שכולנו נבין טוב יותר איפה באמת צומחת החברה.)

אז הבלאקוול רץ בקצב מהיר מאוד וכל ספקי הענן/בוני מודלים משתמשים.. ג'נסן אמר שהבנייה של מפעלי AI היא ההרחבה הגדולה ביותר בתולדות האנושות והיא מתרחשת בקצב מטורף.. וציינו שהגידול הרבעוני של 13.5 מיליארד הוא שיא חדש. הביקוש מגיע מכל הכיוונים- הייפרסקלרס, AI clouds, enterprise.. כולם. נראה ש��ין שום סימן להאטה, להיפך! זה נראה כמו האצה אפילו. הלקוחות בונים יותר ויותר כי זה כבר מייצר רווחים אמיתיים אצלם. זה חיובי לנו מאוד ומעיד על המשך צמיחה חזקה גם קדימה..

2. האם נראה משהו על מכירות לסין בתחזית?

בתחזית ל-Q2 הם כתבו במפורש: ״NVIDIA is not assuming any Data Center compute revenue from China in its outlook.״ אז לא, לא רואים כלום בתחזית במפורש לא מצאתי וזה בדיוק כמו שחשבנו.. הם אמרו במפורש שהתחזית לרבעון הבא לא כוללת שום הכנסה מדאטה סנטר בסין. למרות שאושרו רישיונות לחלק מהשבבים הם עדיין לא הכירו שום הכנסה ולא בטוחים אם זה בכלל ייכנס.. זה חוזר על עצמו גם בדוח וגם בשיחה עם המשקיעים. סין נשארה מחוץ למשחק בינתיים.. וכל הצמיחה מגיעה (ביינתים) ממקומות אחרים. נראה שהם לא מניחים שום דבר מסין בתכנון שלהם. זה אומר שהמספרים הנוכחיים הם ״טהורים״ ובלי ת��ות בסין. אם זה ישתנה בעתיד זה יהיה חיובי אבל כרגע זה לא חלק מהסיפור. חושבת שהם שומרים על זה ברור כדי שלא יהיו הפתעות.

3. מה באמת קורה ב Inference?

נראה שבאמת קורה המון והם לגמרי שולטים בזה.. הם העבירו לייצור את Dynamo 1.0 שמשפר את האינפרנס על הבלאקוול עד פי 7.. ג'נסן אמר שהGrace נותן את העלות הנמוכה ביותר לטוקן ואת הביצועים הכי גבוהים.. הם ניצחו גם עם הUltra. יש שיפור של פי 2.7 בתפוקה וירידה של 60 אחוז בעלות לטוקן תוך חצי שנה בלבד.. אג׳נטיק AI מוסיף עוד שוק חדש, אבל האינפרנס עצמו רץ על הפלטפורמה השלמה שלהם.. Inference לא האט בכלל ההפך הוא האיץ לנו.. הם מדברים על זה כמנוע מרכזי של הצמיחה.. הלקוחות רואים רווחים אמיתיים מהטוקנים אז הם קונים יותר! זה הופך את כל העסק ליותר חזק ורווחי תזכרו!.

4. האם המרווחים (Gross Margin) יישארו חזקים?

אז כן כידוע הם נשארו חזקים מאוד ולא נשחקו. הרווח הגולמי GAAP עמד על 74.9 אחוז וה non-GAAP על 75 אחוז. העלייה משנה שעברה נבעה בעיקר מירידה בהפרשות מלאי כי לא היה עוד חיוב גדול כמו 4.5 מיליארד על H20 מהשנה הקודמת.. הם אמרו שגם ברבעון הבא הם מצפים להישאר סביב 75 אחוז.. זה קרה גם עם המעבר לבלאקוול. כוח התמחור שלהם נשאר חזק אין שום שחיקה משמעותית.. זה סימן טוב מאוד שהפלטפורמה שלהם עדיין יקרה ומשתלמת ללקוחות.

הכי חשוב שהם שומרים על הרווחיות הגבוהה הזאת גם כשהם מוכרים כמויות ענקיות.

5. כמה חזק יהיה ה Guidance לרבעון הבא?

הGuidance חזק ומעל הציפיות של כולם.. הם צופים 91 מיליארד דולר עם טעות של 2 אחוז. זה אומר צמיחה רבעונית של בערך 11-12 אחוז אחרי רבעון שיא.

קולט (Colette Kress-EVP and Chief Financial Officer) אמרה שהצמיחה תבוא בעיקר מדאטה סנטרים. הם לא אמרו ״רק בהתאם״ הם נתנו מספר גבוה.. נראה שהביטחון שלהם גבוה והם מדברים על המשך חזק של הבלאקוול.. וזה ״beat״ משמעותי לכל מה שוול סטריט חשבה והמשקיעים. התחזית לכל השנה נשארת חזקה.. שוב הם רואים את הביקוש ממשיך להתעצם.

6. מה הם יגידו על הרוב��ן?

הם אמרו שרובין על המסלול בלי עיכובים.. ייצור ראשוני יתחיל ברבעון השלישי והמשלוחים יגיעו בחצי השני של 2026. ג'נסן הסביר ש Vera Rubin עם Vera CPU ייתן עד פי 35 יותר תפוקה באינפרנס, ופי 10 יותר הכנסה למפעל AI. הם כבר רואים ביקוש גבוה מכל hyperscaler ויצרני מערכות. נראה שזה יהיה הדלק העיקרי של 2027-2028 והם מדברים על זה בהתלהבות גדולה.

7. האם נושא ה Networking ימשיך להיות מנוע צמיחה חזק?

אז כן networking היה חזק מאוד ולא נחלש..נשאר מנוע צמיחה חשוב לצד ה GPU. הלקוחות קונים את כל החבילה.

8. האם מחסור בחשמל הולך להאט את כל הבנייה?

אז ככה, הם לא התעלמו מהבעיה, אבל הדגישו את הפתרון.. Vera CPU ייתן פי 2 ביצועים לוואט ופי 4 צפיפות בארון בהשוואה למעבדים רגילים. הם הגדילו את ההתחייבויות לספקים ל-145 מיליארד דולר.. הביקוש עדיין פה והלקוחות לא נעצרים.. חלק מהמוצרים נותנים פתרון נבנו בדיוק כדי לפתור את בעיות החשמל והצפיפות. הם רואים visibility חזק עד 2027.. הבעיה קיימת אבל הם נותנים פתרון טכנולוגי.

9. האם ההשקעות (קאפקס) של חברות הענק עדיין גדלות חזק?

כן כן הן גדלות חזק, קאפקס שצפוי לעבור טריליון דולר ב-2027. מיקרוסופט גוגל אמזון כולם פרסו מאות אלפי בלאקוול ומוסיפים עוד גם לקלאוד.. Anthropic גם הצטרפה בגדול.. כל hyperscaler וכל ספקי הענן בונים יותר.. אין האטה להיפך, ההאצה נמשכת..

ואם כבר זרקנו קאפקס, אז מילה גם על האופקס של אנבידיה, נראה שהם משקיעים חזק אבל הם בשליטה שם.. הוצאות התפעול עלו 12% רבעוני. נכון זה נשמע הרבה, אבל הם אמרו במפורש שהעלייה היא בגלל השקעות בפיתוח, בתשתיות מחשוב ובאקוסיסטם כדי לתמוך בכל הצמיחה הזאת.. קולט הדגישה שהם ממשיכים להשקיע ״במגוון הזדמנויות הצמיחה שיש לפנינו״, כלומר הם לא חוסכים על העתיד הם מוציאים כסף כדי לבנות את ״ההובלה״ שלהם לטווח ארוך וזה סימן טוב כי חברה שבטוחה בעצמה ומשקיעה ברווחיות עתידית במקום רק לצמצם הוצאות. אציין גם שהעלייה בהוצאות נראית לי בשליטה מלאה ולא מפחידה אותי (אישית), הם משקיעים חכם וממוקד בצמיחה ארוכת טווח.

10. האם המניה כבר ��קרה מדי והסיכון קדימה עולה?

הדוח חזק מאוד בכל הפרמטרים אבל השוק כבר מתמחר מושלמות! זה לא פעם ראשונה. מארג׳ינים גבוהים, תחזית קדימה חזקה, והרובין על המסלול.. התגובה הראשונית בעיני הייתה ״ sell the news״ קלאסי.. אין סדקים גדולים בנתונים שלהם.. הסיכון עדיין קיים אבל הבסיס העסקי נראה יציב מאוד.

11. אולי ג'נסן ה��פך לסוחר הנשק של עידן ה-AI?

כן, זה כבר קורה.. sovereign revenue גדל יותר מ 80 אחוז משנה שעברה.. אנבידיה פרוסה בכמעט 40 מדינות שמייצגות 50 טריליון דולר GDP. זה לא רק הייפרסקלרס זו רגל נוספת משמעותית.. וג'נסן מדבר על זה כחלק מרכזי מהפלטפורמה הגלובלית!.

12. הסיפור של OpenAI, גאוני או מעורר דאגה?

אז כנראה גאוני יותר ממדאיג בעיני.. GPT נבנה אומן והורץ גם על הבלאקוול.. Anthropic איתם גם הצטרפה כשותפה אסטרטגית.. השותפות עם OpenAI, xAI, מטא ועוד עמוקה והולכת וגדלה.. הם לא נתנו מספרים מדויקים שם אבל הטון חיובי מאוד וזה נראה כמו win-win גדול לכולם. מקווה לא להתבדות פה.

13. מה היתרון האמיתי שלה?

לא היתה התיחסות מסוימת, זה היה יותר שאלה רטורית שלי. אבל כמובן, היתרון הוא פלטפורמה שלמה ולא סתם שבב. תזכרו שהם בנו ארכיטקטורה אחת, אקוסיסטם ענק, מערכות, רשתות ותוכנה. זה מאפשר להם לרוץ בכל ענן, בכל מודל, ולהגיע לכל סוג של לקוח. זה ״החפיר״ (לא מתה על המילה הזאת) האמיתי שלהם.

14. מה אם הכל לא קשור לצ'אטבוטים, אלא לרובוטים?

אז נראה שזה כבר מתחיל לקרות.. פיזיקל AI כבר עושה יותר מ 9 מיליארד ב-12 חודשים. הרבה הכרזות היה על רובוטיקה, תזכרו נהיגה אוטונומית עם יונדאי, אובר, BYD, ניסן ועוד..2027 כנראה תיהיה שנה גדולה לנושא הזה..

15. תסתכלו על מה שאנבידיה מתחייבת לקנות, לא רק על מה שהיא מוכרת.. אז נכון, רוצה להתייחס לנקודה הזאת.. הם הגדילו את ההתחייבויות לספקים כולל מלאי והזמנות ל-145 מיליארד דולר.. המלאי עלה אבל זה כי הם מהמרים חזק על ביקוש עתידי. הם רואים ביקוש (אולי אפילו ״אלים״ במידה מסוימת) קדימה ומתכוננים בהתאם.. שני הצדדים של המטבע חזקים.

16. AMD

לא הזכירו את AMD בכלל. בדרך כלל זה לא קורה שמזכירים. הם מדברים רק על הפלטפורמה שלהם כיחידה. מבחינת המרווחים הם נשארו גבוהים על 75 אחוז זה מראה שהם עדיין שולטים בתמחור.. AMD עדיין שם קצת בשוליים אבל החפיר של אנבידיה עמוק מאוד..

*עוד 5 נקודות (קצרות יחסית מבטיחה) שקפצו לי ורציתי להתייחס-

17. דבר מעניין שלא דיברנו עליו עד עכשיו הוא תוכנית החזרת ההון המגה ענקי�� שלהם.. ברבעון אחד הם החזירו למשקיעים שיא של כ20 מיליארד דולר, שילוב של רכישות חוזרות של מניות ודיבידנד. זה הסכום הכי גבוה שהם החזירו אי פעם ברבעון אחד!! בנוסף הם הודיעו על אישור חדש של 80 מיליארד דולר נוספים לרכישות חוזרות של מניות, בלי תאריך סיום.. והכי נחמד למשקיעים שלהם הם העלו את הדיבידנד הרבעוני ל-0.25 דולר למניה. קולט אמרה שהם מתכננים להחזיר בערך 50% מה free cash flow למשקיעים השנה הכל תוך כדי שהם ממשיכים להשקיע בפיתוח כמובן ובאקוסיסטם שלהם... זה אומר שהם בטוחים מאוד בתזרים המזומנים העתידי שלהם.. משמע הם לא סתם מרוויחים הם מחלקים כסף אמיתי למשקיעים בקנה מידה ענק! זה סימן חזק מאוד שהם רואים את העסק יציב, ורווחי לטווח ארוך. זה משהו שלא דיברנו עליו בכלל, אבל זה משפיע ישירות עלינו כבעלי מניות.

18.חוזרת רגע לfree cash flow, עוד נקודה מעניינת שלא נגענו בה כי הם בשיא שלהם שם. הם ייצרו כ49 מיליארד דולר ברבעון אחד! בודד!..זה שיא חדש והוא גבוה בהרבה מהרבעון הקודם.. שוב זה מאפשר להם גם להשקיע תיאורטית המון בטכנולוגיה וגם להחזיר הרבה כסף למשקיעים. התזרים החזק הזה נובע מהרווחים הגבוהים בעיקר ומהניהול.. זה נותן להם גמישות ענקית להמשיך לבנות את האי��פריה שלהם בלי שג׳נסן יצטרך לדאוג כל כך..

19. משנה זהירות- אז גם ריכוז לקוחות, 3 לקוחות מהווים 64% מההכנסות ברבעון הזה. החברה עדיין תלויה מאוד בכמה שחקנים גדולים.

השקעות הון- הם השקיעו 18.6 מיליארד בניירות ערך לא סחירים ברבעון + הרוויחו 15.9 מיליארד מהשקעות קיימות. כמובן הלך להם אבל גם חשוב להתייחס..

סיכון ASIC ארוך טווח- 2027 עלולה להיות שנה מאתגרת יותר בגלל ASICs של הלקוחות עצמם (גוגל, אמזון, מטא וכו'). זה לא סותר את מה שכתבתי, אבל מוסיף נקודת זהירות ל-2027 (אחרי רובין).

20. הייתי בטוחה שנראה משהו ספציפי שקשור לקוואנטום.. נקרא לזה שפן בכובע. משהו, עצם כלשהו.. לא היה מילה אחת ישירה שם. בקיצור, שום התייחסות לטכנולוגיה קוונטית בדוח הספציפי. אבל תכלס אם אני חושבת על זה לעומק זה לא מפתיע.. אנבידיה עדיין לא רואה קוונטום כמנוע צמיחה משמעותי ברמה של דוח רווחים.. הם כן עושים מחקר בתחום (תזכרו יש להם CUDA Quantum), אבל זה עדיין בשלבי מחקר ופיתוח ולא נכנס לדוחות הפיננסיים.. ��שיחה עם המשקיעים ג'נסן וקולט לא הזכירו את זה אפילו ברמז.

21. והדבר האחרון שקפץ לי אז בתכלס Vera CPU פותח שוק CPU חדש לגמרי של 200 מיליארד דולר. ג'נסן אמר שהם רואים visibility לכמעט 20 מיליארד דולר הכנסות מ Vera CPU כבר השנה כולל כ-CPU standalone (כלומר לא רק כחלק מהרובין). זה שוק חדש לגמרי שלא באמת היו בו קודם.. Vera נבנה במיוחד לאג׳נטיק AI תזכרו הוא יעיל יותר צורך פחות חשמל ונותן צפיפות גבוהה פי 4.. כל הייפרסקלר וכל יצרן מערכות כבר משתפים איתם פעולה. זה אומר שהם לא רק ״GPU company״ הם הופכים גם לshipper גדול של CPU וזה תיאורטית פותח להם רגל עסקית חדשה לגמרי..

אז תכלס אם אני צריכה לסכם הדוח היה חזק, דיי נק��, בלי סדקים גדולים, עם כמה הפתעות חיוביות, והחברה נראית מוכנה ובעיקר ממושמעת להמשיך לצמוח בקצב גם בשנים הבאות..

כמובן לא המלצה דעתי האישית בלבד, תעשו מחקר עצמאי לפני כל החלטה..