Nöbetçi Finans #24 15 Haziran- 19 Haziran 2026

FOMC , ABD Savunma Harcamaları , ABD Endeks Ralli , ABD Tahvil , Dünya Kupası

15 Haziran Pazartesi

Hafta merkez bankaları ve jeopolitik gündemle başlayacak.

ABD’de Mayıs sanayi üretimi verisi açıklanacak. Beklenti üretimin %0,1 aylık artış göstermesi yönünde (önceki %0,7).

Avrupa’da G7 Liderler Zirvesi başlayacak ve Çarşamba gününe kadar sürecek. Liderlerin gündeminde küresel büyüme, enerji piyasaları ve jeopolitik gelişmeler yer alacak.

Merkez bankası tarafında hafta boyunca çok sayıda konuşma yapılacak. Özellikle Christine Lagarde tarafından verilecek mesajlar yakından takip edilecek.

16 Haziran Salı

Asya’da haftanın en kritik gelişmelerinden biri gerçekleşecek.

Japonya

Bank of Japan faiz kararı

Beklenti: 25 baz puan faiz artışı ;Politika faizinin %1,00'e yükselmesi

Çin

Mayıs ekonomik aktivite verileri açıklanacak:

Sanayi üretimi: %4,5 YoY (önceki %4,1)

Perakende satışlar: %0,5 YoY (önceki %0,2)

Bu veriler Çin ekonomisindeki toparlanmanın gücünü değerlendirmek açısından önemli olacak.

Avustralya

Reserve Bank of Australia faiz kararı

Beklenti: faizlerin %4,35'te sabit tutulması

17 Haziran Çarşamba

Haftanın en kritik günü olacak.

ABD

Federal Reserve faiz kararı

Yeni Fed Başkanı Kevin Warsh yönetimindeki ilk toplantı Beklenti: Faizlerin sabit tutulması Piyasaların odağı: Dot plot projeksiyonları , Enflasyon görünümü

Kevin Warsh'un ileriye dönük mesajları

ABD Verileri

Mayıs Perakende Satış Beklenti: %0,5 MoM (önceki %0,5)

Avrupa ; Riksbank faiz kararı

Birleşik Krallık

Mayıs TÜFE Manşet: %3,01 YoY

Çekirdek: %2,72 YoY

18 Haziran Perşembe

Merkez bankaları açısından haftanın en yoğun günü olacak.

Birleşik Krallık

Bank of England faiz kararı

Beklenti: Faizin %3,75 seviyesinde sabit tutulması

Avrupa

Swiss National Bank faiz kararı

Norges Bank faiz kararı

European Council toplantısı başlayacak (18-19 Haziran)

19 Haziran Cuma

ABD piyasaları Juneteenth National Independence Day nedeniyle kapalı olacak.

Japonya

Mayıs Ulusal TÜFE Beklentiler:

Çekirdek TÜFE: %1,5 YoY (önceki %1,4)

Bu veri, BoJ'un faiz artırımı sonrası enflasyon dinamiklerini değerlendirmek açısından kritik olacak.

Fed Haziran 2026 - Miran öldü Yaşasın Yeni Miranlar

Tüm faiz artış bekleyenlere karşı (sene sonuna kadar) indirim bekleyen yiğit insan (Kevin Warsh muhtemelen ) biz seninle tarihin doğru noktasındayız.

FOMC - Selam Sana İmparator

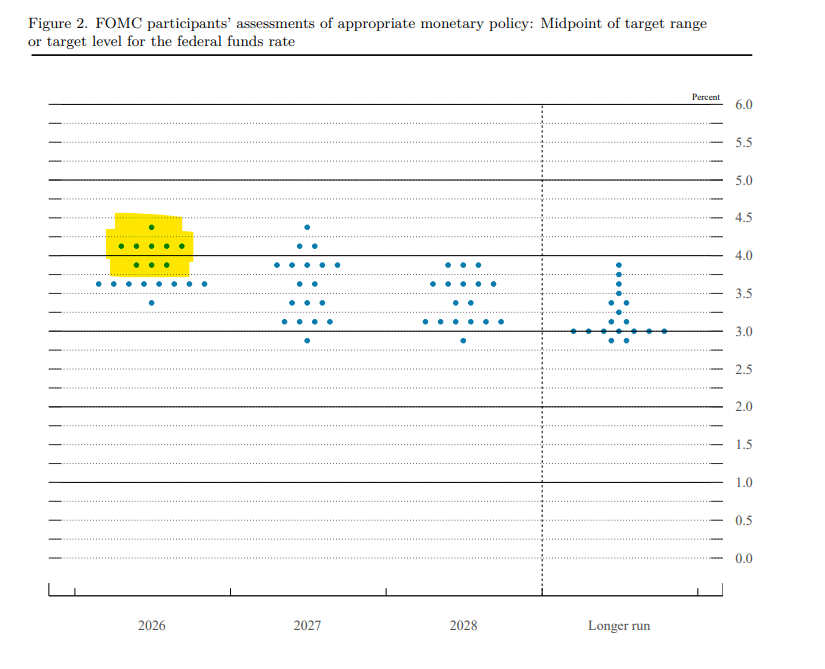

Beklenti dahilinde sabit bırakılan bir toplantı görüyoruz. 12-0 alınması oldukça rahatlatıcı

projeksiyonlarda ise daha yüksek enflasyon ve daha uzun süre yüksek faiz teması görüyoruz.

2026 büyüme tahmini mart ayındaki %2,4’ten %2,2’ye indirildi. 2027 ve 2028 için büyüme sırasıyla %2,3 ve %2,2 olarak öngörülüyor.

İşsizlik tahmini 2026 için %4,4’ten %4,3’e çekildi. İşgücü piyasasında belirgin bir bozulma beklenmiyor.

2026 PCE enflasyon tahmini %2,7’den %3,6’ya, çekirdek PCE tahmini ise %2,7’den %3,3’e yükseltildi. Enflasyonun %2 hedefine ancak 2028 civarında yaklaşması bekleniyor.

Faiz projeksiyonlarında belirgin yukarı revizyon yapıldı: federal fonlama faizi medyanı 2026 için %3,8, 2027 için %3,6, 2028 için %3,4 olarak tahmin edildi. Mart projeksiyonları sırasıyla %3,4, %3,1 ve %3,1 düzeyindeydi.

Uzun vadeli nötr faiz tahmini %3,1 seviyesinde korundu.

FOMC - Selam Sana İmparator

Beklenti dahilinde sabit bırakılan bir toplantı görüyoruz. 12-0 alınması oldukça rahatlatıcı

projeksiyonlarda ise daha yüksek enflasyon ve daha uzun süre yüksek faiz teması görüyoruz.

2026 büyüme tahmini mart ayındaki %2,4’ten %2,2’ye indirildi. 2027 ve 2028 için büyüme sırasıyla %2,3 ve %2,2 olarak öngörülüyor.

İşsizlik tahmini 2026 için %4,4’ten %4,3’e çekildi. İşgücü piyasasında belirgin bir bozulma beklenmiyor.

2026 PCE enflasyon tahmini %2,7’den %3,6’ya, çekirdek PCE tahmini ise %2,7’den %3,3’e yükseltildi. Enflasyonun %2 hedefine ancak 2028 civarında yaklaşması bekleniyor.

Faiz projeksiyonlarında belirgin yukarı revizyon yapıldı: federal fonlama faizi medyanı 2026 için %3,8, 2027 için %3,6, 2028 için %3,4 olarak tahmin edildi. Mart projeksiyonları sırasıyla %3,4, %3,1 ve %3,1 düzeyindeydi.

Uzun vadeli nötr faiz tahmini %3,1 seviyesinde korundu.

Ben Fed Guvernör’ü olsam - Haziran 2026

( Beklentim Sabit - toplantı ve projeksiyon bir miktar şahin )

Oyumu bu sefer sabit bırakma yönünde kullanırken projeksiyonlarda diğer başkanların aksine güvercin olarak kullanıyorum.

Toplantı barış kararı sonrası gelse de enflasyon riskini bir kenara atmamakla birlikte istihdam tarafında verilerin geçiciliğine ve mevsimselliğine dikkat çekiyorum

Ben Fed Guvernör’ü olsam - Nisan 2026

( Beklentim Sabit - toplantı şahin )

Oyumu bir kez daha 25 Baz Puan İndirim yönünde Oyum

Öncelikle Sayın Başkan Powell’ın yıllar önce söylediği arz yönlü enflasyonun geçiciliğine vurgu yaparak istihdam piyasasındaki riskleri vurgularım.

Sonrasında bilanço tartışmalarında bilanço küçültmenin bu konjüktürde küçük ve orta büyüklükteki bankalara zarar vereceğinden dolayı bu tartışmaların şimdilik gereksiz olduğunu ifade ederim ( maksat tutanaklara geçsin )

Nöbetçi Finans #24 15 Haziran- 19 Haziran 2026

FOMC , ABD Savunma Harcamaları , ABD Endeks Ralli , ABD Tahvil , Dünya Kupası

15 Haziran Pazartesi

Hafta merkez bankaları ve jeopolitik gündemle başlayacak.

ABD’de Mayıs sanayi üretimi verisi açıklanacak. Beklenti üretimin %0,1 aylık artış göstermesi yönünde (önceki %0,7).

Avrupa’da G7 Liderler Zirvesi başlayacak ve Çarşamba gününe kadar sürecek. Liderlerin gündeminde küresel büyüme, enerji piyasaları ve jeopolitik gelişmeler yer alacak.

Merkez bankası tarafında hafta boyunca çok sayıda konuşma yapılacak. Özellikle Christine Lagarde tarafından verilecek mesajlar yakından takip edilecek.

16 Haziran Salı

Asya’da haftanın en kritik gelişmelerinden biri gerçekleşecek.

Japonya

Bank of Japan faiz kararı

Beklenti: 25 baz puan faiz artışı ;Politika faizinin %1,00'e yükselmesi

Çin

Mayıs ekonomik aktivite verileri açıklanacak:

Sanayi üretimi: %4,5 YoY (önceki %4,1)

Perakende satışlar: %0,5 YoY (önceki %0,2)

Bu veriler Çin ekonomisindeki toparlanmanın gücünü değerlendirmek açısından önemli olacak.

Avustralya

Reserve Bank of Australia faiz kararı

Beklenti: faizlerin %4,35'te sabit tutulması

17 Haziran Çarşamba

Haftanın en kritik günü olacak.

ABD

Federal Reserve faiz kararı

Yeni Fed Başkanı Kevin Warsh yönetimindeki ilk toplantı Beklenti: Faizlerin sabit tutulması Piyasaların odağı: Dot plot projeksiyonları , Enflasyon görünümü

Kevin Warsh'un ileriye dönük mesajları

ABD Verileri

Mayıs Perakende Satış Beklenti: %0,5 MoM (önceki %0,5)

Avrupa ; Riksbank faiz kararı

Birleşik Krallık

Mayıs TÜFE Manşet: %3,01 YoY

Çekirdek: %2,72 YoY

18 Haziran Perşembe

Merkez bankaları açısından haftanın en yoğun günü olacak.

Birleşik Krallık

Bank of England faiz kararı

Beklenti: Faizin %3,75 seviyesinde sabit tutulması

Avrupa

Swiss National Bank faiz kararı

Norges Bank faiz kararı

European Council toplantısı başlayacak (18-19 Haziran)

19 Haziran Cuma

ABD piyasaları Juneteenth National Independence Day nedeniyle kapalı olacak.

Japonya

Mayıs Ulusal TÜFE Beklentiler:

Çekirdek TÜFE: %1,5 YoY (önceki %1,4)

Bu veri, BoJ'un faiz artırımı sonrası enflasyon dinamiklerini değerlendirmek açısından kritik olacak.

Dünya Kupası

2026 Dünya Kupası, 48 takımın üç ev sahibi ülkede mücadele edeceği ve ev sahiplerinin toplam ekonomik büyüklüğünün 33 trilyon doları aştığı tarihin en büyük turnuvası olacak. Buna rağmen ekonomik büyüklük ile futbol başarısı arasında anlamlı bir ilişki görünmüyor. Almanya hariç dünyanın en büyük dört ekonomisi olan ABD, Çin, Japonya ve Hindistan’ın toplam üretimi yaklaşık 55 trilyon dolar olmasına karşın, bu ülkeler Dünya Kupası tarihinde yalnızca 16 maç galibiyeti elde etti. Yaklaşık 2.5 trilyon dolarlık ekonomiye sahip Brezilya ise tek başına 76 galibiyete ulaştı.

Ev sahibi ülkelerin geçmiş performansı da ekonomik güçle sportif başarının birbirinden ayrıldığını gösteriyor. ABD, Kanada ve Meksika’nın Dünya Kupası tarihindeki toplam galibiyet sayısı 26 ile sınırlı. Bu rakam, yalnızca 3.4 milyon nüfusa ve yaklaşık 100 milyar dolarlık ekonomiye sahip Uruguay’ın toplamından sadece 1 galibiyet fazla. Üstelik Uruguay turnuvayı iki kez kazanarak çok daha büyük ekonomilerin ulaşamadığı bir başarı elde etti.

Nüfus büyüklüğü de Dünya Kupası performansını açıklamakta yetersiz kalıyor. Çin ve Hindistan birlikte dünya nüfusunun yaklaşık %35’ini oluşturmasına rağmen turnuva tarihinde tek bir maç galibiyetine sahip değil. Çin yalnızca bir kez Dünya Kupası’na katılırken Hindistan turnuvada hiç yer almadı. Buna karşılık nüfusu Madrid metropol alanından daha düşük olan Hırvatistan, 1998’den bu yana bir final ve iki yarı final oynadı.

Başarıyı daha iyi açıklayan unsur, uzun yıllar içinde oluşan futbol kültürü, altyapı ve oyuncu geliştirme sistemi. Düzenlenen 22 Dünya Kupası’nın tamamını yalnızca 8 ülke kazandı. Tarihsel maç galibiyetlerinde ilk beş sırada yer alan Brezilya, Almanya, Arjantin, İtalya ve Fransa ise toplam 18 şampiyonluk elde etti. Bu yoğunlaşma, sermaye harcamalarının tek başına kısa sürede kapatamadığı güçlü bir yapısal avantaj bulunduğunu gösteriyor.

Ev sahibi avantajı ise ekonomik büyüklük ve nüfustan farklı olarak sonuçlara gerçekten yansıyan faktörlerden biri. Ev sahibi ülkeler tarihsel olarak beklentilerin üzerinde performans gösterirken, bu durum ABD, Kanada ve Meksika açısından sınırlı da olsa pozitif bir unsur oluşturuyor. Ayrıca 2002’den bu yana düzenlenen her Dünya Kupası’nda piyasanın veya kamuoyunun başlangıçta öne çıkarmadığı en az bir takım yarı finale ulaştı. Bu nedenle turnuvanın sonucu ekonomik güçten çok futbol geleneği, organizasyon kalitesi, ev sahibi avantajı ve kısa turnuvalara özgü sürprizlere bağlı olacak.

ABD Endekslerine Az Teknik Bakış

Endekslerde çarpık bir performans olduğu herkes için aşikar.

@NaklenPiyasa ‘ın bu konuda 200 günlük ortalamaları kullanarak yaptığı bir çok analizi ( ve isabetli analizi ) gördük.

Endeksler tarafında 200 günlük üstünde bulunan hisse senedi oranını tabloda görebilirsiniz.

Bir ralli ortamında ne kadar az hisse senedi buna etki ediyorsa düşüşler o kadar derinleşiyor.

Fakat burada düşünmemiz gereken asıl soru şu ( cevabını tam olarak ben bulamadım )

Rallinin bitişini tahmin etmek için buradaki 200 gün ( veya siz hangi uzun süreli ağırlıklı oratalamayı kullanıyorsanız ) üzeri hisse senedi oranı artınca mı ? ( yani tüm hisse senetleri artık ralliye iştirak edip doyum noktasına ulaştığında mı ? ) yoksa ralli devam ederken bu oranın gittikçe azaldığı ( örneğin bir yerden sonra Mag 7 bile değil Mag 2 gibi ) olduğu zaman mı rallinin bitişini düşünmemiz gerekir ?

Uzun zaman sonra #BTC tarafına 4 bir yandan bakış ;

Bitcoin fiyatlaması son dönemde yalnızca spot fiyat hareketiyle değil, risk iştahı, kriptoya özgü gelişmeler, parasal politika beklentileri ve belirsizlik kanalları üzerinden okunması gereken daha karmaşık bir yapıya dönmüş görünüyor. İlk grafik, Ocak–Haziran 2026 döneminde Bitcoin’in log değişim bazında negatif bölgede kaldığını; fiyat üzerindeki baskının özellikle Şubat–Mart döneminde derinleştiğini gösteriyor. Bu süreçte “crypto-specific” faktörler gri sütunlarla aşağı yönlü ana baskı unsuru olurken, “market exuberance” pozitif katkı sağlamaya devam etmiş; ancak bu katkı fiyatı kalıcı biçimde yukarı taşımaya yetmemiş. Haziran başına gelindiğinde belirsizlik kanalının da negatifleşmesiyle Bitcoin’de düşüş eğilimi yeniden güçlenmiş ve toplam fiyat değişimi yaklaşık -40% bandına yaklaşmıştır.

Strategy Inc. / MSTR tarafındaki görünüm, Bitcoin ekosistemindeki kaldıraçlı bilanço riskini daha net ortaya koyuyor. İkinci grafikte şirketin piyasa değeri yaklaşık 39,8 milyar dolar, raporlanan BTC adil değeri 51,7 milyar dolar ve borç sonrası net BTC değeri 43,4 milyar dolar seviyesinde görünüyor. Bu tablo, piyasanın şirketi artık net BTC varlık değerine göre primli değil, yaklaşık -3,6 milyar dolarlık iskonto ile fiyatladığını gösteriyor. Daha önce piyasa değeri ile net BTC değeri arasındaki spread 50–60 milyar dolar bandına kadar çıkmışken, son dönemde bu primin negatife dönmesi yatırımcıların Bitcoin kaldıraçlı kurumsal pozisyonlara daha temkinli yaklaştığını düşündürüyor.

Üçüncü grafik, Bitcoin fiyatının kuantum hesaplama başlıklarıyla eş zamanlı olarak nasıl dalgalandığını gösteren önemli bir risk anlatısı sunuyor. Haziran 2024–Haziran 2026 döneminde Bitcoin fiyatı 50.000 doların biraz üzerindeki seviyelerden 2025 içinde 120.000 doların üzerine kadar yükselmiş, ardından 2026’da sert şekilde gerileyerek yaklaşık 65.700 dolar seviyesine inmiştir. Google Willow çipi, RSA şifreleme tartışmaları ve Vitalik/Nvidia uyarıları gibi kilometre taşları, yatırımcıların uzun vadeli kriptografik güvenlik risklerini yeniden fiyatlamasına neden olmuş görünüyor. Bu riskin kısa vadede Bitcoin ağını doğrudan tehdit ettiği söylenemez; ancak piyasa, teknolojik kırılma ihtimalini opsiyonel bir risk olarak fiyatlamaya başlamış durumda.

ETF akımları tarafı ise talep cephesindeki zayıflamayı teyit ediyor. Dördüncü tabloda büyük Bitcoin ve Ethereum ETF’lerinde yılbaşından bu yana getirilerin ağırlıklı olarak negatif olduğu görülüyor; örneğin iShares Bitcoin Trust ETF yaklaşık -31,2%, Fidelity Wise Origin Bitcoin Fund -31,2%, Grayscale Bitcoin Trust ETF ise -31,5% civarında negatif getiri üretmiş. Fon akımlarında da baskı belirgin: iShares Bitcoin Trust ETF’ten 1 haftada yaklaşık -1,34 milyar dolar, 1 ayda -3,62 milyar dolar çıkış yaşanırken; Fidelity fonundan 1 ayda yaklaşık -1,01 milyar dolar çıkış görülüyor. Bu tablo, spot ETF kanalının artık güçlü bir alım motoru olmaktan çıkıp fiyat üzerinde likidite baskısı yaratan bir unsur haline geldiğini gösteriyor; dolayısıyla Bitcoin için kısa vadeli görünümde 65.000–70.000 dolar bandı kritik destek bölgesi, yukarı yönlü toparlanma için ise ETF çıkışlarının yavaşlaması ve belirsizliğin azalması gerekiyor.

BoFa Türkiye Eurobond Raporu - Azami Derecede Makro tarafı da içerir

Öncelikle tüm bu aşağıda özetini bulacağınız raporun özeti : Türkiye Eurobond dışarısı ve içerisi için makul değil diyor ; Overweight’ten Marketweight’e çekiyor.

Özet 👇

Türkiye dış borçlarında risk-getiri dengesi artık daha nötr bir noktaya gelmiş görünüyor. Önceki dönemde yüksek getiri, dezenflasyon beklentisi ve rezerv görünümündeki toparlanma Türkiye eurobondlarını desteklerken, mevcut seviyelerde bu olumlu unsurların önemli ölçüde fiyatlara yansıdığı anlaşılıyor. Bu nedenle agresif iyimserlik yerine daha seçici ve temkinli bir yaklaşım öne çıkıyor.

Türkiye eurobondları son dönemde MENA yüksek getirili ülke grubuna kıyasla zayıf performans gösterdi. 30 yıllık vadede Türkiye’nin bölgesel emsallerine karşı spread farkı Ocak ayında 3,65 bp seviyesindeyken Haziran ayında 10,5 bp’ye yükseldi. Bu hareket, piyasanın Türkiye riskini daha yüksek bir primle fiyatlamaya başladığını gösteriyor. 10 yıllık vadede ise Türkiye’nin rating seviyesine göre iskontosu 2021’den bu yana en yüksek seviyeye yaklaşmış durumda.

Buna rağmen mevcut spread seviyeleri otomatik olarak güçlü bir alım fırsatı anlamına gelmiyor. Petrol fiyatları, reel faizler ve mali açık beklentileri dikkate alındığında Türkiye 10 yıllık spreadleri yaklaşık 21 bp pahalı görünüyor. Başka bir ifadeyle, Türkiye eurobondları nominal olarak yüksek getiri sunsa da, temel göstergelere göre belirgin bir değerleme iskontosu taşımıyor. Bu da yüksek carry’ye rağmen güvenlik marjının sınırlı kaldığına işaret ediyor.

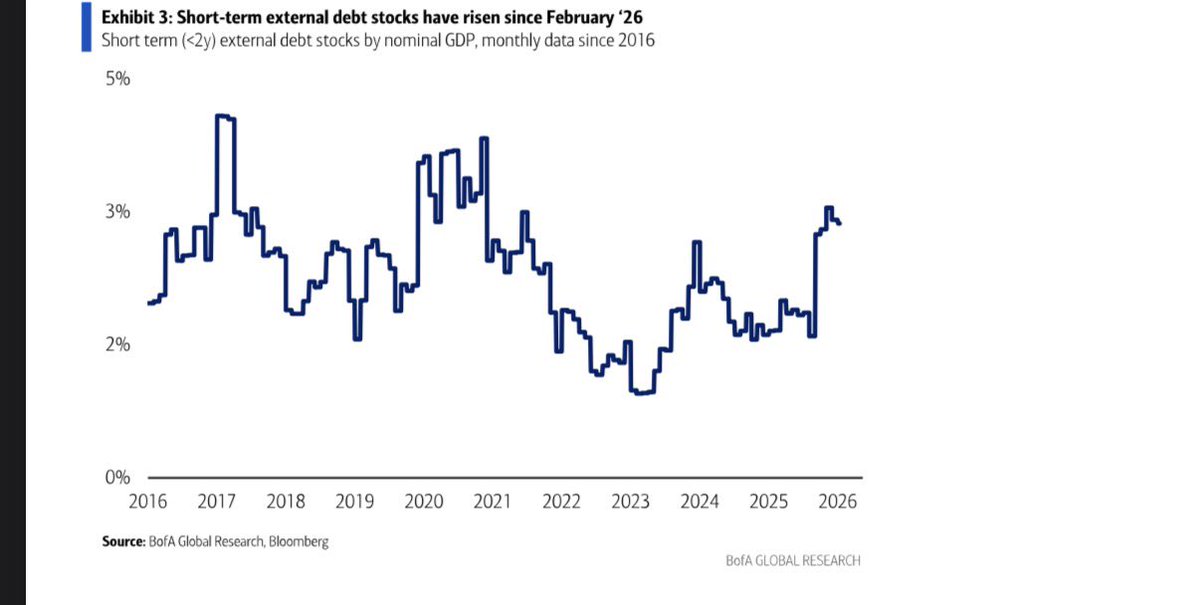

Makro tarafta ana risk, enerji fiyatları üzerinden gelebilecek stagflasyon baskısı. Türkiye’nin enerji ithalatçısı yapısı nedeniyle petrol fiyatlarında kalıcı yükseliş; enflasyon, cari denge, rezervler ve bütçe görünümü üzerinde aynı anda baskı yaratabilir. Ayrıca Şubat 2026’dan bu yana kısa vadeli dış borç stokunun artması, dış finansman koşullarına olan hassasiyeti artırıyor. Bu durum, küresel faizlerin yüksek kaldığı bir ortamda Türkiye spreadleri için kırılganlık yaratıyor.

Mali görünüm de yatırımcılar açısından daha kritik hale gelmiş durumda. Yüksek küresel faizler, petrol fiyatlarında yukarı yönlü riskler ve olası seçim yılına yaklaşılması, bütçe disiplini üzerindeki soru işaretlerini artırıyor. Mali gevşeme ihtimali hem borç dinamikleri hem de dezenflasyon sürecinin kredibilitesi açısından negatif fiyatlanabilir. Bu nedenle Türkiye eurobondlarında yatırımcıların odağı yalnızca rezervlere değil, aynı zamanda bütçe dengesi ve kamu finansmanı görünümüne de kayıyor.

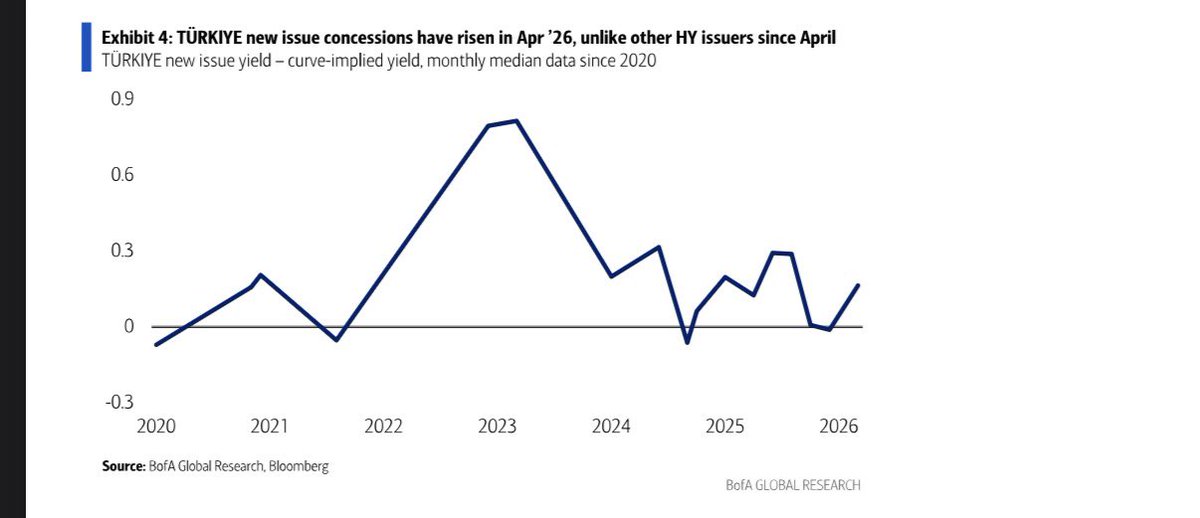

Teknik tarafta yeni ihraçlarda artan new issue concession dikkat çekiyor. Nisan 2026’dan itibaren yatırımcıların yeni Türk eurobondlarını almak için daha yüksek getiri tavizi talep etmesi, piyasada ilave arz riskine karşı daha temkinli bir duruş oluştuğunu gösteriyor. Özellikle yeni dış borçlanma ihtiyacının artabileceği bir dönemde bu durum, ikincil piyasa spreadleri üzerinde de baskı yaratabilir.

Genel olarak Türkiye eurobondlarında tamamen negatif bir görünümden ziyade, daha dengeli fakat kırılgan bir tablo öne çıkıyor. Jeopolitik tansiyonun düşmesi, petrol fiyatlarında gerileme ve rezerv tamponlarının güçlenmesi yukarı yönlü potansiyel yaratabilir. Buna karşılık yüksek petrol fiyatları, zayıflayan mali denge, daha şahin Fed fiyatlaması, kısa vadeli dış borç baskısı ve artan yeni ihraç arzı aşağı yönlü riskleri canlı tutuyor. Bu nedenle mevcut seviyelerde en uygun yaklaşım, nötr, seçici ve risk primi hassasiyeti yüksek bir pozisyonlama olacaktır.

Nöbetçi Finans #23 08 Haziran- 12 Haziran 2026

Warsh AI Konusunda Haklı mı , ECB , Çin , Mega Trendler , ABD Tahvil

8 Haziran Pazartesi

Hafta Avrupa ve Asya’dan gelen ekonomik aktivite verileriyle başlayacak.

Almanya’da:

Nisan fabrika siparişleri açıklanacak.

Bu veri, Avrupa'nın en büyük ekonomisinde sanayi talebinin gücüne ilişkin ilk sinyalleri verecek.

Asya’da Japonya’da:

Economy Watchers Anketi yayımlanacak.

Enerji piyasalarında ise yatırımcılar hafta sonu gerçekleşen OPEC+ toplantısının sonuçlarını fiyatlamaya devam edecek. İran kaynaklı jeopolitik riskler nedeniyle petrol piyasası yine haftanın ana temalarından biri olmaya devam edecek.

9 Haziran Salı

Çin haftanın ilk kritik verilerini açıklayacak:

Mayıs dış ticaret dengesi ;

İhracat: %15 YoY (önceki %14)

İthalat: %26 YoY

Bu veriler küresel talep görünümü açısından önemli olacak.

10 Haziran Çarşamba

Haftanın en kritik günü olacak.

ABD Mayıs TÜFE (CPI)

Beklentiler:

Manşet TÜFE: %0,55 MoM (önceki %0,6)

Çekirdek TÜFE: %0,22 MoM (önceki %0,4)

Bu veri, yeni Fed Başkanı öncesindeki son enflasyon göstergesi olması nedeniyle piyasalar açısından son derece önemli olacak.

Ayrıca ;

Bank of Canada faiz kararı

Çin ;

Mayıs TÜFE Beklenti: %1,4 YoY

Mayıs ÜFE Beklenti: %3,0 YoY (önceki %2,8)

11 Haziran Perşembe

Merkez bankaları ve enflasyon verileri ön planda olacak.

Avrupa ECB faiz kararı

Beklenti:

25 baz puan faiz artışı Mevduat faizinin %2,25'e yükselmesi

Bu toplantı, ECB'nin enflasyonla mücadelede ne kadar sıkı kalmaya devam edeceğine ilişkin önemli sinyaller verecek.

ABD Mayıs ÜFE (PPI)

Beklenti: %0,5 aylık artış (önceki %1,4)

Bu veri, üretici maliyetlerindeki baskıların tüketici enflasyonuna geçişi açısından yakından takip edilecek.

12 Haziran Cuma

Haftanın son önemli verileri açıklanacak.

ABD

Michigan Üniversitesi Tüketici Güven Endeksi (Haziran öncü)

Beklenti: 48,5 (önceki 44,8)

Özellikle tüketicilerin uzun vadeli enflasyon beklentileri yakından izlenecek.