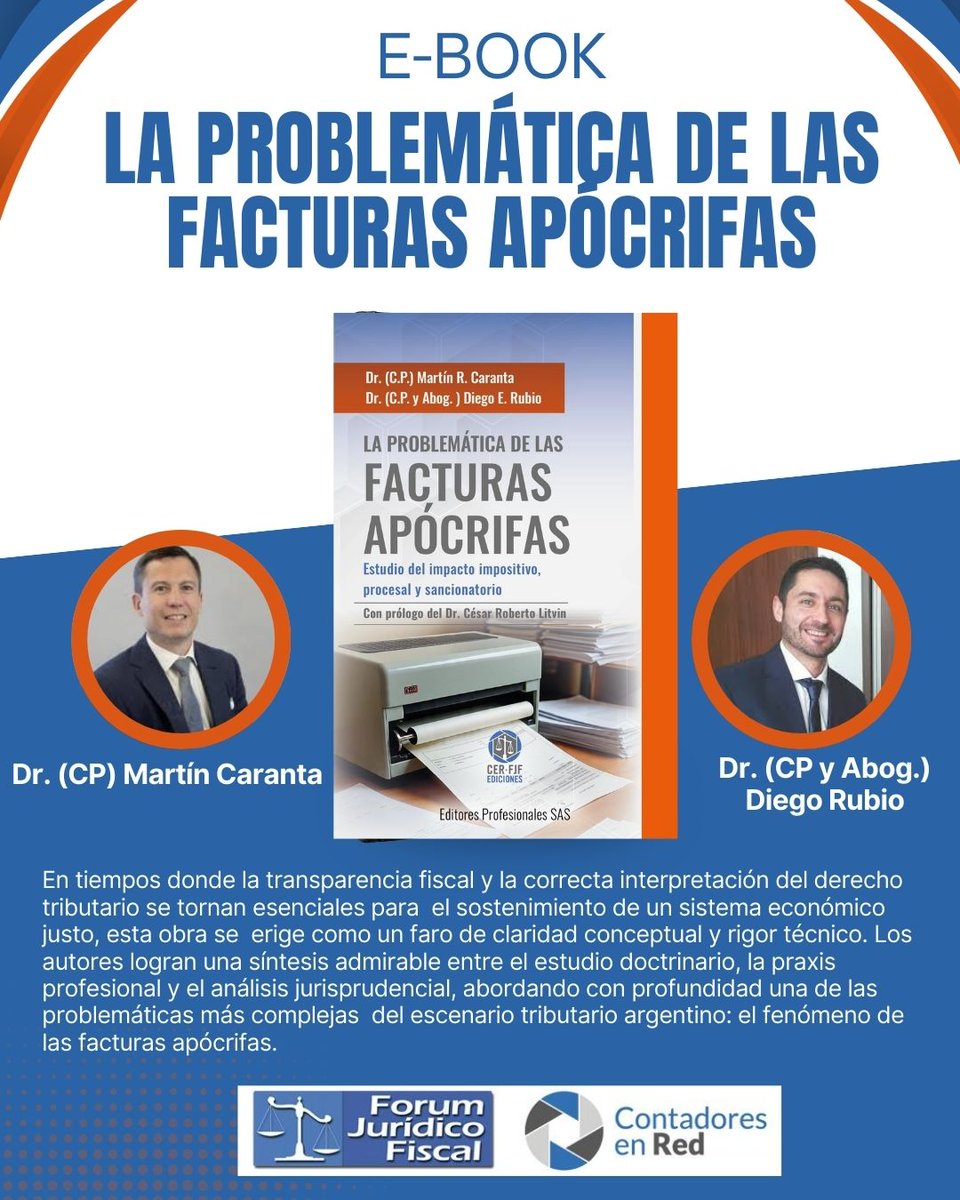

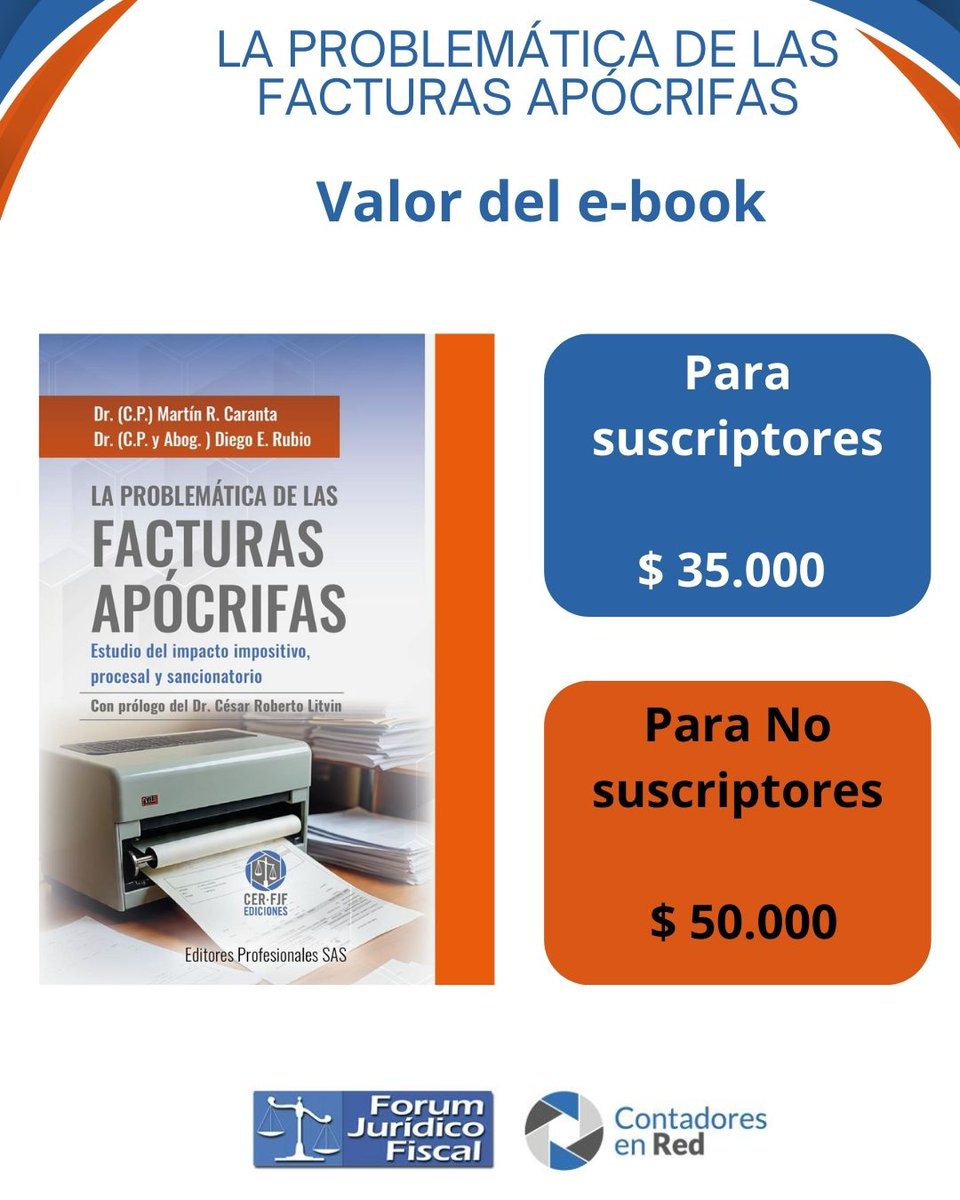

Les comparto esta nueva obra en la que hemos trabajado junto a @crdiegorubio sobre un tema muy vigente: el de las facturas apócrifas.

Esperamos que les resulte de interés y utilidad!!!

📘 E- Book: La problemática de las facturas apócrifas. 🆕

📝 Autores:

🔹 Dr. (CP) Martín Caranta @mrcaranta

🔹 Dr. (CP y Abog.) Diego Rubio @crdiegorubio

Índice

▪️Deberes formales de los contribuyentes

▪️Origen de la base E-APOC

▪️Impuesto a las Salidas No Documentadas: naturaleza jurídica.

▪️ISND sobre facturas apócrifas

▪️Estados administrativos de la CUIT y control de comprobantes

▪️Defensa del contribuyente en el ámbito sustancial

▪️Efectos colaterales

▪️Consecuencias infraccionales y penales

▪️Reflexiones finales y propuesta metodológica

▪️Jurisprudencia relevante de la CSJN

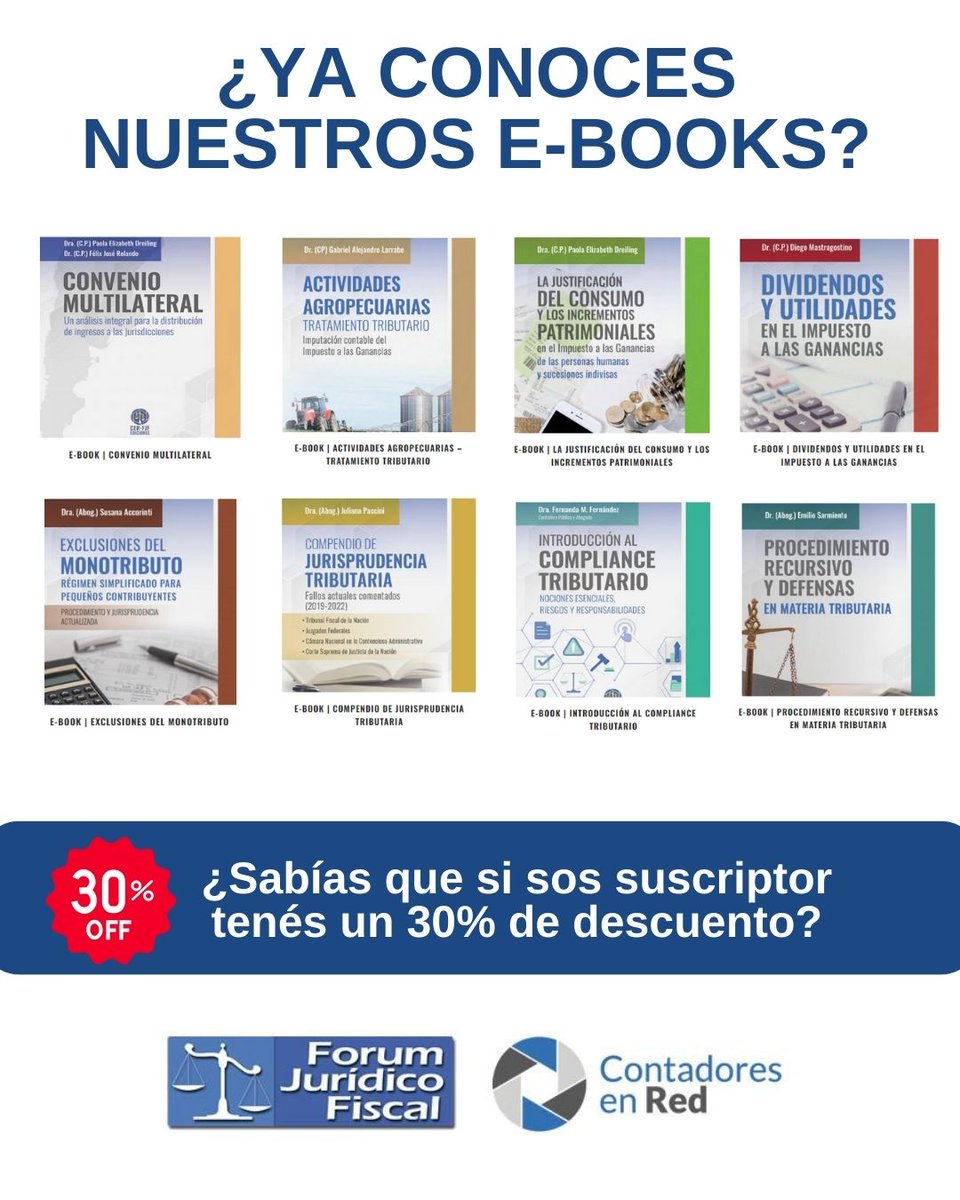

🔔 Recordá que si sos suscriptor de @forum_fiscal_ tenés un 30% de descuento en todos los ebooks.

https://t.co/rpAeorw4tW

Tras pedido de #FACPCE a #ARCA: qué pueden hacer hoy las #Pymes si tienen mora fiscal y evitar el embargo

🚨“El embargo es para cubrir una determinada cantidad de pesos”, explica @mrcaranta, socio de Lisicki, Litvin y Abelovich. 🗣️“Si tenés 100 pesos y te traban el embargo por 40, con los otros 60 que te quedan podés operar”, afirma.

🔗 https://t.co/tkZU9K1Hhp

Vía @Cronistacom

Así se vivió el 3° Simposio Mercado de Capitales de Rosario

El Dr. César Litvin (@CRLitvin), CEO de Lisicki Litvin & Abelovich, participó del 3° Simposio Mercado de Capitales de Rosario, organizado por IAEF Rosario (@IAEF_oficial), donde expuso sobre “Baja de impuestos e inocencia fiscal” ante empresarios, ejecutivos y profesionales de la región.

Durante su presentación, compartió su visión sobre los desafíos del sistema tributario argentino y el alcance de las recientes medidas vinculadas a la denominada inocencia fiscal, en un espacio de análisis e intercambio sobre las perspectivas económicas y financieras del país.

📌El Régimen Simplificado de Ganancias ofrece una oportunidad única para quienes desean blanquear dólares no declarados. @CRLitvin, CEO de #LLyA, experto en temas tributarios, asegura que este régimen permite regularizar dólares provenientes de actividades lícitas sin consecuencias fiscales. La clave está en depositar los dólares en un banco, eliminando el riesgo de incremento patrimonial no justificado.

➡️https://t.co/N1Tdhwjhm2

Cc: @EmpresarialAR

Les comparto mi nota de opinión publicada en @Ambitocom

La fiscalidad argentina según el FMI: un buen diagnóstico con propuestas de "escritorio"

Espero les resulte de interés y utilidad!

https://t.co/PGZhUfhR9m vía @Ambitocom

🚨 @CRLitvin: "TIRATE DE CABEZA AL RÉGIMEN SIMPLIFICADO DE GANANCIAS"

"No van a pagar menos, van a informar menos datos y van a poder usar los dólares que no tenían declarados para invertirlos".

📹 @ahora_play

El Gobierno se apura para salvar la Inocencia Fiscal: por qué el reloj juega en contra de la liberación de los dólares del colchón

@girardinoelia, gerente de Impuestos de Lisicki, Litvin & Abelovich, subrayó que las fechas de vencimiento para las declaraciones juradas anuales de personas humanas se establecieron para el ‼️27 de julio, tras la prórroga que se oficializó luego de las reuniones entre Caputo y los contadores (...)

👉https://t.co/ns2XX35nh9

✍️@EterovichLu para @infobae

🎙️El Dr. Martín Caranta (@mrcaranta), Socio de Lisicki, Litvin & Abelovich, analizó en diálogo con @RolyKlempert y equipo por @Rivadavia630 los principales desafíos de una eventual reforma tributaria y la posibilidad de avanzar en una reducción gradual de impuestos sin comprometer el superávit fiscal.

Además, se refirió a distintas propuestas en discusión y a algunas de las recomendaciones del FMI en materia tributaria.

▶️ Mirá la entrevista completa: https://t.co/fgMji7hb7j

📢Las idas y vueltas de la CNV reflotaron una discusión que sigue vigente respecto del impuesto al cheque

El tributarista Martín Caranta (@mrcaranta), Socio de #LLyA, ‼️adelantó que muchos operadores de bolsa entendieron que las cuentas de inversión podrían convertirse en una herramienta de gestión de pagos y, por ende, podían evitar el pago del gravamen (...)

🔗https://t.co/XFaVLV7MOe

✍️Nota de @GCHICOTE para @ElEconomista_

Lo contamos hace una semana, ahora lo confirmó Caputo.

El Gobierno va a enviar una nueva Ley de Inocencia Fiscal al Congreso.

“Vamos a estar mandando una versión renovada luego de haber tenido esa reunión con los contadores que nos pasaron sus inquietudes. Esperemos que pase en el Congreso”.

#DerechoExportación

El Poder Ejecutivo oficializó la reducción de retenciones al agro y estableció un cronograma de bajas hasta 2028

Acceda al Decreto 423/2026

https://t.co/9GPh1lsx6Y

Un especialista en impuestos explicó cómo usar los dólares del colchón sin que la UIF pueda activar sus alarmas - La Política Online https://t.co/8nMjVXM4GC

🎯 Transformaciones regulatorias y fiscales: claves actuales para empresas con operaciones Argentina-Brasil

✍️Los invitamos a participar de una nueva edición de CAMBRAS Tax & Legal, un encuentro donde se abordarán las principales transformaciones regulatorias, fiscales y laborales que impactan en las empresas con operaciones vinculadas a Argentina y Brasil.

🗣️La Dra. Gabriela Rigoni (@Gabriela_Rigoni), Socia de Lisicki, Litvin & Abelovich, coordinará este espacio junto a Enrique López Rivarola, de Beccar Varela, en el que se analizarán cambios en normas INPI de transferencia de tecnología, el impacto del Convenio para Evitar la Doble Imposición Argentina-Brasil, la actualización de quebrantos tras la Ley de Modernización Laboral y los regímenes de promoción RIGI, RIMI y Super RIGI.

📆 9 de junio | 🕙10 h | 📌 Sede CAMBRAS

👉Inscribite aquí https://t.co/BZQqdLFdLZ

#Ganancias

El Poder Ejecutivo reglamenta la exención de las ganancias derivadas del alquiler de inmuebles con destino a casa habitación y del resultado derivado de la enajenación de inmuebles y de la transferencia de derechos sobre inmuebles

El flamante decreto establece que se entiende por "casa-habitación" al inmueble con destino a vivienda única, familiar y de ocupación permanente del sujeto que la habita.

A estos efectos: tratándose de la dispensa relativa al valor locativo, esa calificación se referirá a la vivienda del contribuyente; y tratándose de la franquicia relativa a la locación o sublocación, la calificación se referirá a la vivienda del locatario o sublocatario.

La exención de la ganancia derivada de la locación o sublocación de inmuebles con destino a casa-habitación -incluido el importe abonado por los inquilinos o arrendatarios por el uso de muebles y otros accesorios o servicios que suministre el propietario- alcanza a todas las unidades que la persona humana o sucesión indivisa, en su carácter de locador o sublocador, afecte a dicho destino, en tanto el inmueble revista exclusivamente el carácter de casa-habitación para el respectivo locatario o sublocatario.

La dispensa a la que alude el párrafo anterior alcanza a las ganancias derivadas de la locación o sublocación de inmuebles con destino a casa-habitación que se devenguen a partir del 1 de enero de 2026, con independencia de la fecha en que se hubiere celebrado el respectivo contrato.

El valor locativo o arrendamiento presunto de inmuebles cedidos gratuitamente o a precio no determinado queda comprendido en la exención en la medida en que el cesionario afecte el inmueble a casa- habitación.

Por otra parte, las personas humanas y las sucesiones indivisas, residentes en el país o en el exterior, gozarán de la exención respecto de los resultados por enajenación de inmuebles y por transferencia de derechos sobre inmuebles situados en la Argentina, en la medida que dichas operaciones estén comprendidas en las disposiciones del artículo 99 de la Ley de Ganancias y que la enajenación o transferencia se produzca a partir del 1 de enero de 2026.

La mencionada dispensa alcanza a la enajenación, que se entenderá configurada de conformidad con lo dispuesto en el artículo 3° de la ley Ganancias; y a la transferencia de derechos sobre inmuebles, en tanto se verifique con relación a esta última la cesión del boleto de compraventa u otro compromiso similar -sin que se tuviere la posesión- o de otro modo se transfieran derechos sobre inmuebles.

Por último, se establece que la deducción en Ganancias por pago de locación de inmuebles destinados a casa habitación no resultará de aplicación cuando el locador o condómino, en la proporción que le resulte atribuible, revista la condición de persona humana o sucesión indivisa.

Acceda al Decreto 406/2026:

https://t.co/r50wagbatJ

#FAL

El Poder Ejecutivo reglamenta el Fondo de Asistencia Laboral (FAL)

El decreto establece que los fondos se constituirán mediante cuentas individuales por empleador estructuradas como Fondos Comunes de Inversión (FCI) o Fideicomisos Financieros.

Estos vehículos estarán autorizados, supervisados y regulados por la Comisión Nacional de Valores (CNV).

La "Cuenta Individual del Empleador" reviste carácter de patrimonio separado, inalienable, inembargable y de afectación específica.

Se caracteriza por ser un fondo común y global para la nómina de la empresa, no individualizable por trabajador en su etapa de acumulación.

Las políticas de inversión de estas carteras quedan limitadas con exclusividad a instrumentos emitidos y negociados en la Argentina, prohibiendo activos o subyacentes radicados en el exterior, potenciando la inversión productiva local.

El empleador deberá obtener un identificador único denominado "ID FAL" y declararlo ante ARCA. ARCA centralizará la recaudación mensual integrándola en la Declaración Jurada de las obligaciones de la seguridad social a través de la Contribución Unificada de la Seguridad Social (CUSS).

Si una empresa omite informar un ID FAL válido, ARCA retendrá de manera transitoria las sumas previendo asignaciones de oficio coordinadas con la CNV si la irregularidad persiste por más de un mes.

Para mitigar los costos del pasaje al nuevo sistema y resguardar la liquidez de los fondos, el decreto declara la exención total del impuesto sobre los créditos y débitos en bancarios para las cuentas exclusivas de estos vehículos de inversión colectiva, extendiendo el beneficio a las suscripciones y rescates de cuotapartes.

Acceda al Decreto 408/2026:

https://t.co/VqdyXibZwq

📌 ¿Qué impuestos frenan más el crecimiento de la economía argentina? ¿Por qué la presión fiscal sigue siendo uno de los principales obstáculos para invertir, producir y generar empleo?

🎙️💻El Dr. César Litvin (@CRLitvin), CEO de Lisicki, Litvin & Abelovich, conversó con @vidusky y @CatadeElia en #CuentasClaras (@cronistacom) sobre la estructura tributaria argentina, el impacto de los impuestos sobre el consumo, la necesidad de una mayor transparencia fiscal y las reformas que podrían impulsar la inversión y la actividad económica.

🎥 Mirá la entrevista completa: https://t.co/d7jobt2ima

💵 “Los dólares del colchón pueden darle mucha masa muscular a la economía”.

🎙️El Dr. @CRLitvin, CEO de #LLyA, en entrevista con Jose Luis Jacobo (@NYP999), analizó la reunión mantenida con el ministro Luis Caputo para debatir mejoras en el régimen simplificado del #ImpuestoALasGanancias y el nuevo esquema de “#InocenciaFiscal”.👇

https://t.co/xHnZciBWJb

Muchas gracias @RolyKlempert por la conversación sobre las recomendaciones del FMI en materia de reforma impositiva.

Espero haya sido de interés y utilidad!!!

@lisickilitvin

El podio de los “peores” impuestos de César Litvin: cuál es el “más tóxico” y la razón por la que no puede eliminarse - El Cronista. Entrevista de @CatadeElia y @vidusky https://t.co/HPVLighOdf

#LeyGeneralSociedades#Proyecto

El Poder Ejecutivo Nacional envió al Congreso de la Nación el proyecto de "Ley General de Sociedades", que sustituye la Ley 19.550.

A continuación, los aspectos centrales que se destacan en el proyecto:

-Autonomía de la voluntad y supremacía del estatuto

-Límite a los registros públicos

-Objeto social amplio

-Resolución de conflictos y jurisdicción internaciona

-Digitalización corporativa

-Constitución de sociedades mediante firma digital o electrónica.

-Adopción de domicilio electrónico y un legajo digital público para cada empresa.

-Libros y registros contables digitales.

-Celebración de asambleas y reuniones de órganos de gobierno a distancia.

-Organizaciones Autónomas Descentralizadas (DAOs)

-Simplificación operativa e instrumentos de inversión

-Incorporación de las SAS y cambios en las SRL

-Reorganización societaria: se simplifican los procesos de fusión y absorción

Acceda al texto completo de la iniciativa que ya ingresó al Congreso:

https://t.co/W8g2a5HeTm