The saddest thing in life is wasted talent, and the choices that you make will shape your life forever.

🎬Una historia del Bronx

https://t.co/Vsnd3uL2ii

Ayer.

El padre de mi amiga, 80 años, vasco en Palencia, cae y se abre la cabeza.

Traumatismo craneoencefálico, hemorragia y traslado urgente en ambulancia al hospital provincial.

—¿Qué medicación toma?

—No estoy segura, ¿no puede mirarlo usted en su historia clínica?

—No; no tenemos acceso.

Literal.

Yo sé que hay un proyecto del SNS para compartir la historia clínica entre los servicios autonómicos de salud. He leído memorias e informes sobre eso. He utilizado el servicio HCDSNS. Pero, ¿en el hospital de Palencia no pueden consultar la historia de un paciente de Bilbao?

El hombre, inconsciente, postrado en una camilla, y el médico no puede acceder a su historia clínica. ¡Qué puñetera vergüenza de país!

Le hacen pruebas y analíticas. Días después, mi amiga gestiona un transporte urgente en ambulancia hasta Bilbao.

Pero necesita llevar a Osakidetza los resultados de las pruebas médicas —varios TAC, analíticas…— que hicieron a su padre en Palencia.

Dicen que no lo pueden enviar por correo electrónico.

Dicen que no se lo pueden guardar en un pendrive.

Al final le guardan los resultados… ¡en un puñetero CD-ROM!

Llega ayer mi amiga agotada y angustiada a mi casa —en Santander—, desde Palencia, pidiéndome leer el CD-ROM del Servicio de Salud de Castilla y León (SACYL) para enviarlo por email al médico del Servicio Vasco de Salud (Osakidetza) y después salir corriendo otra vez en coche hacia Bilbao.

De verdad, ¡idos todos a la mierda!

De viaje en Valladolid, a mi suegro se le ha movido un stent y tienen que hacerle un cateterismo, pero no pueden acceder a su historial médico, gestionado por el Sergas gallego. Como si estuviera en un país extranjero.

No sé como alguien puede justificar este disparate.

Vamos a contratar a 2 o 3 personas a través de la UMA para experimentar sin miedo en ciberseguridad e IA

te vienes al sótano de Google Málaga, tienes acceso a Gemini y la factura de tokens deja de ser tu problema

la pregunta es "sencilla": ¿qué construirías?

(sí, es en serio)

En el hilo turras de hoy, vamos a continuar con el melón que abrimos la semana pasada y a profundizar en varios aspectos centrados en la reacción química IA/Universidad de la mano de una persona y un libro excepcionales. Vamos al temita.

En el hilo turras de hoy, siguiendo con el arco sobre educación, vamos a hablar de las tensiones a las se encuentra sometido el sistema educativo y su relación con el tejido empresarial a raíz de la aparición de la IA.

1/ Santander y BBVA corren a pedir dinero prestado.

Sí, has leído bien. Los bancos pidiendo prestado.

Cuando entiendas por qué, igual se te quitan las ganas de dejarles la nómina.

Abro hilo.

560,000 inmigrantes de más de 54 años. Cotizarán 10 años, cobrarán 20. Y se suman a la generación del baby boom, la más numerosa.

Entran en una España con la inversión publica en mínimos.

El diseño de políticas más irresponsables que cabe imaginar. (Texto @jgjorrin)

Este post de apoyo a @Jongonzlz está escrito y publicado conjuntamente con @JesusFerna7026.

El sistema público de pensiones contributivas en España se encuentra en una situación muy complicada.

El sistema actual ofrece a los cotizantes una rentabilidad real implícita anual del 3,63 %. Dado el crecimiento de los cotizantes y de la productividad en España, esta tasa está al menos dos puntos porcentuales por encima de la que garantiza la sostenibilidad del sistema a largo plazo. De manera más sencilla: el valor presente descontado de las pensiones contributivas es aproximadamente un 60 % mayor que el valor presente descontado de las cotizaciones. Los jubilados contributivos en España están recibiendo mucho más de lo que pagaron.

Esta rentabilidad excesiva ha generado un problema fundamental: un déficit del sistema contributivo de unos 61.000 millones de euros (el de verdad, no el de las cuentas del Gran Capitán que incluyen las transferencias del Estado) y que no deja de crecer. Este déficit genera presiones sobre las cuentas públicas que limitan la capacidad de las administraciones públicas para implementar muchas políticas necesarias, desde la educación hasta la infraestructura. Y desde el punto de vista de la equidad intergeneracional, esta rentabilidad excesiva nos ha colocado en la paradójica situación de que las personas de 65 a 85 años tienen la renta disponible más alta de todos los grupos de edad en España.

El sistema necesita una reforma profunda. Por ejemplo, es clave reintroducir un factor de sostenibilidad en el valor de las pensiones que considere el crecimiento de los cotizantes, la productividad y la esperanza de vida. Muchas economías avanzadas han introducido estos factores e incluso España avanzó en esa dirección hasta la reforma Escrivá de 2021-2023.

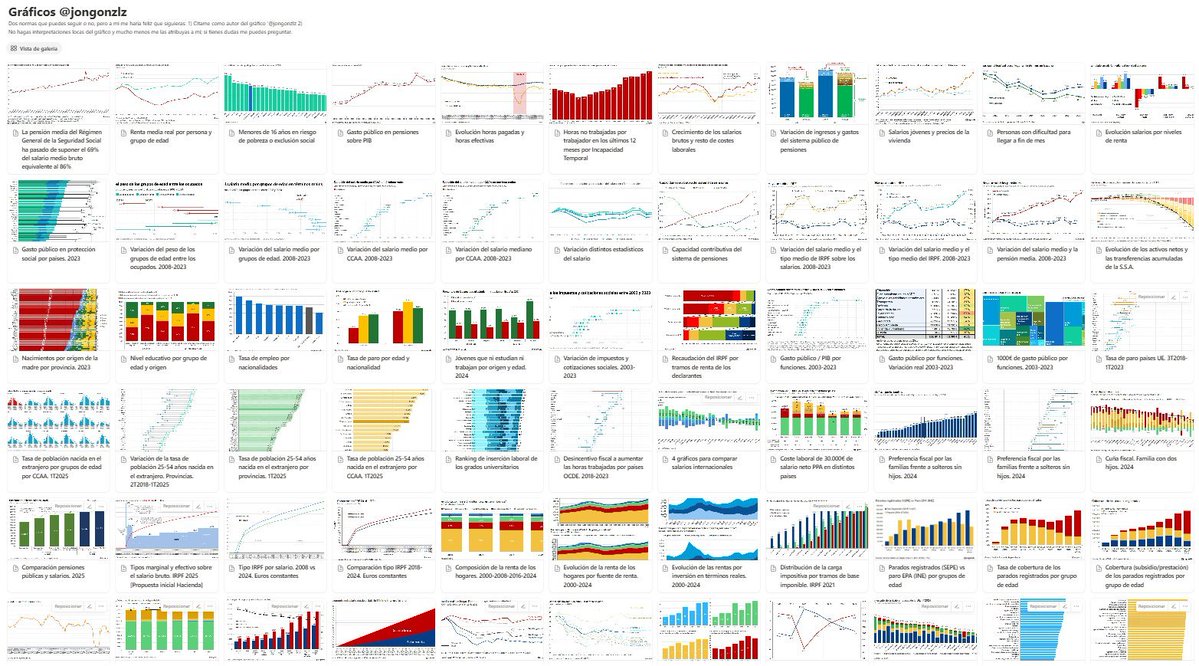

Jon González, @Jongonzlz, de manera casi solitaria, ha acometido una labor impagable de documentar esta situación (y otros temas clave de nuestra economía), y ha conseguido poner a la sociedad frente al espejo de la insostenibilidad de la situación actual.

Desgraciadamente, el sistema político no tiene ninguna gana de enfrentarse a este problema. La edad mediana del votante español está en torno a los 51 años. Uno de cada tres electores tiene 60 años o más; uno de cada cuatro ha cumplido 65 años. Si se suman a los 15 millones de inactivos en edad de votar los casi 3 millones de empleados públicos, el resultado es que más de la mitad del censo electoral residente en España vive de una transferencia o de una nómina pagada con impuestos. La aritmética básica de cualquier elección en España descansa, por tanto, sobre un electorado en el que la minoría la constituyen los asalariados del sector privado en edad activa. Pedir a un partido con vocación de gobierno que recorte la rentabilidad implícita de las pensiones contributivas es pedirle que confronte directamente a su votante mediano. Ningún sistema político hace eso voluntariamente y el español no es la excepción.

Por eso, en lugar de hablar de números, se busca descalificar al mensajero. Desafortunadamente, las narrativas maniqueas de buenos y malos—si eres bueno, prefieres pensiones altas; si no eres malo o estás a sueldo de los malos, tienen éxito en España porque nuestra conversación nacional se centra siempre en la “justicia” o la “moralidad” y nunca en los números.

Es normal: somos un país con poca tradición de análisis riguroso y, menos aún, de análisis basado en los números. “Mi abuela merece una pensión más alta” siempre es más fácil de explicar que “la rentabilidad real implícita del sistema está por encima de lo que nos podemos permitir”, y, además, le coloca a uno en el “lado bueno”: el de los que quieren dar más dinero, no menos, como los malvados economistas.

Pero lo realmente preocupante no es que se intente descalificar al mensajero en lugar de analizar sus argumentos. Lo que se busca es poner en riesgo su situación profesional. Ante las órdenes de la Moncloa, cualquier trabajo en España es precario. Nosotros mismos lo experimentamos en carne propia cuando, en 2012, se nos despidió de FEDEA, una fundación con la que colaborábamos, por orden directa y explícita de Moncloa.

Ya no es una cuestión de si uno está de acuerdo o no con Jon. Es algo mucho más importante. ¿Se puede analizar la realidad económica de España sin que las jaurías mediáticas busquen tu “cancelación” profesional?

Es este el momento de decir las cosas claras y mostrar nuestro apoyo absoluto y total a Jon. Por eso hemos tomado la decisión inusual de publicar este post simultáneamente.

Jon, te agradecemos profundamente lo que haces.

Este post de apoyo a @Jongonzlz está escrito y publicado conjuntamente con @lugaricano.

El sistema público de pensiones contributivas en España se encuentra en una situación muy complicada.

El sistema actual ofrece a los cotizantes una rentabilidad real implícita anual del 3,63 %. Dado el crecimiento de los cotizantes y de la productividad en España, esta tasa está al menos dos puntos porcentuales por encima de la que garantiza la sostenibilidad del sistema a largo plazo. De manera más sencilla: el valor presente descontado de las pensiones contributivas es aproximadamente un 60 % mayor que el valor presente descontado de las cotizaciones. Los jubilados contributivos en España están recibiendo mucho más de lo que pagaron.

Esta rentabilidad excesiva ha generado un problema fundamental: un déficit del sistema contributivo de unos 61.000 millones de euros (el de verdad, no el de las cuentas del Gran Capitán que incluyen las transferencias del Estado) y que no deja de crecer. Este déficit genera presiones sobre las cuentas públicas que limitan la capacidad de las administraciones públicas para implementar muchas políticas necesarias, desde la educación hasta la infraestructura. Y desde el punto de vista de la equidad intergeneracional, esta rentabilidad excesiva nos ha colocado en la paradójica situación de que las personas de 65 a 85 años tienen la renta disponible más alta de todos los grupos de edad en España.

El sistema necesita una reforma profunda. Por ejemplo, es clave reintroducir un factor de sostenibilidad en el valor de las pensiones que considere el crecimiento de los cotizantes, la productividad y la esperanza de vida. Muchas economías avanzadas han introducido estos factores e incluso España avanzó en esa dirección hasta la reforma Escrivá de 2021-2023.

Jon González, @Jongonzlz, de manera casi solitaria, ha acometido una labor impagable de documentar esta situación (y otros temas clave de nuestra economía), y ha conseguido poner a la sociedad frente al espejo de la insostenibilidad de la situación actual.

Desgraciadamente, el sistema político no tiene ninguna gana de enfrentarse a este problema. La edad mediana del votante español está en torno a los 51 años. Uno de cada tres electores tiene 60 años o más; uno de cada cuatro ha cumplido 65 años. Si se suman a los 15 millones de inactivos en edad de votar los casi 3 millones de empleados públicos, el resultado es que más de la mitad del censo electoral residente en España vive de una transferencia o de una nómina pagada con impuestos. La aritmética básica de cualquier elección en España descansa, por tanto, sobre un electorado en el que la minoría la constituyen los asalariados del sector privado en edad activa.

Pedir a un partido con vocación de gobierno que recorte la rentabilidad implícita de las pensiones contributivas es pedirle que confronte directamente a su votante mediano. Ningún sistema político hace eso voluntariamente y el español no es la excepción.

Por eso, en lugar de hablar de números, se busca descalificar al mensajero. Desafortunadamente, las narrativas maniqueas de buenos y malos—si eres bueno, prefieres pensiones altas; si no eres malo o estás a sueldo de los malos, tienen éxito en España porque nuestra conversación nacional se centra siempre en la “justicia” o la “moralidad” y nunca en los números.

Es normal: somos un país con poca tradición de análisis riguroso y, menos aún, de análisis basado en los números. “Mi abuela merece una pensión más alta” siempre es más fácil de explicar que “la rentabilidad real implícita del sistema está por encima de lo que nos podemos permitir”, y, además, le coloca a uno en el “lado bueno”: el de los que quieren dar más dinero, no menos, como los malvados economistas.

Pero lo realmente preocupante no es que se intente descalificar al mensajero en lugar de analizar sus argumentos. Lo que se busca es poner en riesgo su situación profesional. Ante las órdenes de la Moncloa, cualquier trabajo en España es precario. Nosotros mismos lo experimentamos en carne propia cuando, en 2012, se nos despidió de FEDEA, una fundación con la que colaborábamos, por orden directa y explícita de Moncloa.

Ya no es una cuestión de si uno está de acuerdo o no con Jon. Es algo mucho más importante. ¿Se puede analizar la realidad económica de España sin que las jaurías mediáticas busquen tu “cancelación” profesional?

Es este el momento de decir las cosas claras y mostrar nuestro apoyo absoluto y total a Jon. Por eso hemos tomado la decisión inusual de publicar este post simultáneamente.

Jon, te agradecemos profundamente lo que haces.

La degradación moral de la política —que atestiguamos a diario en actitudes, zascas y tribunales— ha expulsado de lo público a las personas más rectas, preparadas e inteligentes.

¿Quién, en su sano juicio, detraería energías de su camino profesional y vital para descender al ruido, a la reyerta perpetua, e implicarse en lo colectivo?

Todo mi aprecio a quienes lo han hecho pero, por cada uno de ellos, el zeitgeist político vigente repelió a nueve.

Nuestro país —el que legaremos a nuestros hijos— no lo salvará otro partido, otro mesías. Solo lo salvará que seamos capaces de atraer de nuevo hacia lo público a las personas más rectas, preparadas e inteligentes que en las últimas décadas hemos reemplazado por hinchas y mediocres.

El trabajo incansable de @Jongonzlz ha puesto sobre la mesa la cuestión de la carga fiscal al trabajo y la grave injusticia de la progresividad en frío. Y algunos han entendido su refutación de falsas narrativas como una cruzada contra los impuestos. Y no es eso, amigos. Hilo va.

Comparto esta entrevista que me han hecho en @elespanolcom sobre el sistema de pensiones y los problemas estructurales de la economía española.

https://t.co/qC4i9DyHxn

Este gráfico de la Agencia Tributaria sobre la evolución de los salarios privados, públicos y las pensiones en comparación con el IPC es espectacular.

La pensión media ha crecido casi el TRIPLE que el salario medio privado desde 2010.

Son datos obtenidos a partir del IPRF.

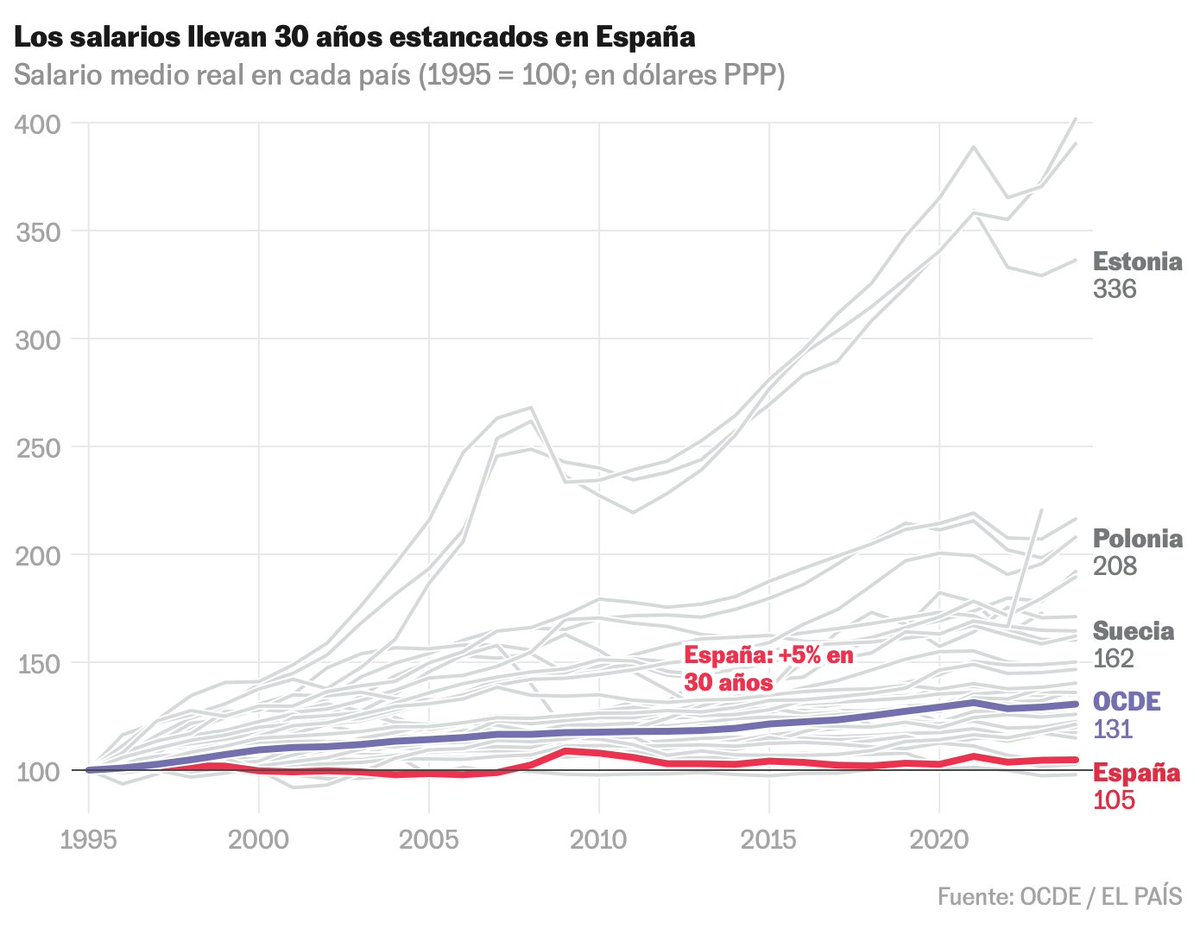

💰 ¿Suben los salarios en España?

En realidad llevan 30 años estancados. El sueldo medio real solo sube 5% desde 1995, frente al 31% de la OCDE.

Datos de sueldos, generaciones e impuestos:

Hoy en @abc_es entrevistamos a uno de los personajes del momento: @Jongonzlz Hablamos de sus célebres gráficas, de sus motivaciones, de la contaminación del debate público...Un puñado de reflexiones interesantes que no os deberíais perder https://t.co/Rjp8Xn1HvD vía @ABCeconomia

Excited to share our new paper in @CardiovascularDiabetology on CGM In ACS patients from ORACLE study.

In high-risk ACS, dysglycaemia is dynamic, heterogeneous, and not fully captured by single glucose/HbA1c

1/7🧵⬇️

@ACorazonHUVV@HUVV_SAS@_ibima@AbbottNews@AbbottCardio

‼️Desde el Dep. @MedicinaUMA, lanzamos FOAMed: Recursos docentes para la práctica clínica

Materiales útiles, actuales y prácticos para mejorar la docencia clínica pegada a la realidad asistencial🏥

Os animo a echarle un vistazo y sumar recursos 💪

👉 https://t.co/6XY4ehydXj