Hormuz Stalemate & Stagflation Shadow

Today’s Public Research Note

I compiled this week’s AperonFX paper by distilling the latest reports from ING, MUFG, CACIB, SEB, Danske Bank, Westpac, along with the full geopolitical news flow.

Here is a concise summary with actionable trading biases for the week ahead:

🌍 Geopolitics

Islamabad talks have collapsed. Trump cancelled the Witkoff/Kushner trip after Iran made no concessions.

The Strait of Hormuz is effectively closed, with only ~8 crossings recorded and 702 vessels at risk.

According to the Pentagon, mine-clearing operations could take up to six months.

⚡️ Energy

Brent is trading above $105 (+74% YTD).

The physical market is severely dislocated, with Forties Blend trading around ~$147.

Immediate bias: Long oil remains the highest-conviction trade.

🏦 Fed & Macro

5-year inflation expectations have risen to 3.5%.

The DXY is consolidating around 98.8, marking its first weekly gain in three weeks.

FOMC (28–29 April): A hold at 3.50–3.75% is almost certain.

The Warsh path is increasingly priced in.

No rate cuts are expected before December 2026.

📊 G10 FX Biases (sell-side consensus):

• Bearish EUR/USD (heavy below 1.17)

• Bullish USD/JPY (drifting toward 160)

• GBP relatively firm

• AUD & NOK as relative outperformers

• DXY upside bias toward 99.15–99.50

📈 My consolidated positioning for the week:

Bullish USD (vs. EUR and JPY)

Bullish oil

Bearish EUR

Bearish JPY (until credible intervention materializes)

Relatively bullish AUD/NOK in a de-escalation scenario

❗️Full risk scenarios and the complete week-ahead calendar are included in the full note.

Access the complete PDF, including tables and sources, via the link in my bio (free).

🤝🏽 Follow for more macro and FX insights.

Jeff Bezos: "If I do my job right, the value to society and civilization from my for-profit companies will be much, much larger than the good that I do with my charitable giving."

JPMorgan just published the scariest oil chart I’ve ever seen.

World inventories are in freefall.

And when this line hits 6.8 — the global energy system doesn’t slow down.

It breaks. 🧵

🇬🇧 GBP: POLITISCHES RISIKO TRIFFT SCHLECHTES ZINS-SETUP

ING: UK Labour hat bei den Lokalwahlen schwere Verluste erlitten. Führende Labour-Politiker fordern bereits Starmer zum Rücktritt.

„Risks remain on the upside for EUR/GBP"

weil kein politischer Risikoaufschlag eingepreist war.

GBP-Rates sind seit dem Iran-Krieg um über 100bps gestiegen, mehr als das EZB-Äquivalent.

ING hält das für falsch.

Die BoE sagte letzter Woche explizit, das Nichtsenken sei bereits „de facto tightening."

Die EZB dagegen signalisierte klar: Junihike, es sei denn etwas ändert sich dramatisch.

→ Markt preist BoE und EZB ähnlich aggressiv, ING sieht EZB als wahrscheinlicheren Hiker

Das impliziert: EUR/GBP Upside → GBP durch Politikrisiko + überbewertetem Rate-Repricing doppelt exponiert

Bias: GBP vorsichtig. EUR/GBP könnte weiterlaufen.

🇯🇵 JPY INTERVENTION, ABER OHNE FUNDAMENT

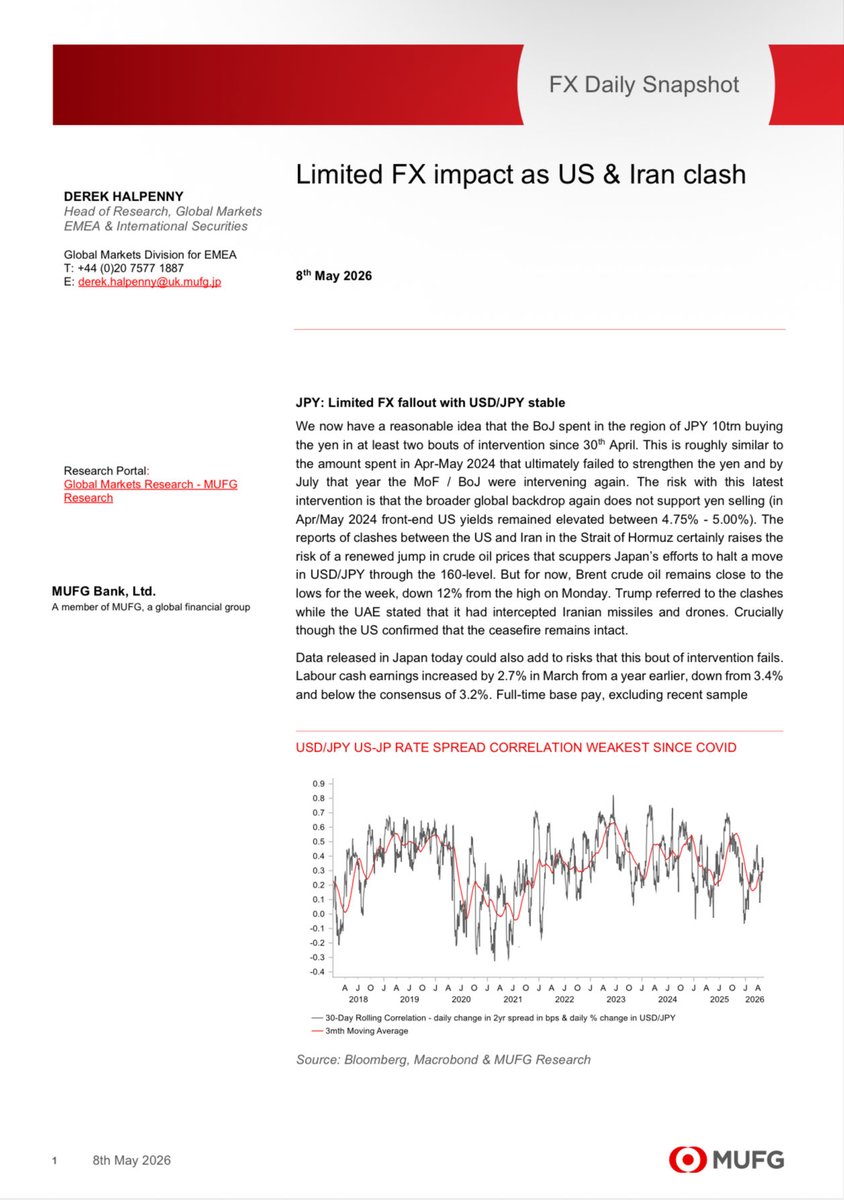

MUFG: BoJ hat seit 30. April schätzungsweise 10 Billionen Yen in zwei Interventionswellen ausgegeben.

Ähnlich wie April/Mai 2024 und 2024 hat es letztlich nicht gehalten.

Warum droht dasselbe Schicksal?

Die Korrelation zwischen USD/JPY und dem US-JP-Zinsspread ist auf dem schwächsten Stand seit COVID. Klassische Zinsmodelle funktionieren für JPY gerade nicht.

JPY wird primär durch Geopolitik und Öl bewegt und nicht durch Carries. Japanische Reallöhne im März: +2.7% YoY, unter Konsens (3.2%) und unter Februar (3.4%)

Tokyo CPI April ebenfalls schwächer als erwartet. Das gibt der BoJ Grund zur Vorsicht beim Junihike (aktuell 18bps eingepreist).

MUFG's Szenario für nachhaltige JPY-Stärke: Hormuz-Deal + hawkishere BoJ Ohne beides bleibt die Intervention ein temporäres Pflaster.

CA-CIB: USD/JPY 157 als neue „Line in the Sand" für MoF/BoJ.

Bias: JPY long nur mit Geduld und klarem Katalysator.

🇦🇺AUD &

🇨🇳CNH

MUFG: Der Trump-Xi-Gipfel am 14./15. Mai ist Trumps erster China-Besuch seit 2017.

MUFG ist „vorsichtig optimistisch", erwartet aber keine Durchbrüche bei Halbleitern oder Tech-Embargo.

Mögliche Einigungen: Agrar-Käufe, verbale Commitments zu offenen Lieferketten, offene Kommunikationskanäle.

Motto: „Do no harm."

Entscheidender Strukturpunkt: China bezieht nur 30.2% seines Primärenergiebedarfs aus Öl + Gas.

Kohle dominiert.

Bei Stromerzeugung: Öl + Gas nur 3.3%. Das bedeutet, der Ölschock trifft China primär über den PPI, kaum über den CPI.

Warnsignal für AUD:

Chinas Exporte in den Nahen Osten brachen im März um 46% MoM ein. Das trifft Lieferketten, die indirekt Rohstoffnachfrage beeinflussen.

AUD ist China-sensitiv aber der Upside ist gedeckelt, solange Hormuz geschlossen bleibt.

PBOC-Signal: Fixing wird konsequent nach unten gedrückt → kontrollierte CNY-Stärke → bullisch für CNH-Crosses im Baseline-Szenario.

🎯 BIAS

EUR/USD

Bullisch bei Deal

Bärisch bei Scheitern

EUR/GBP

Leicht bullisch

BoE unter EZB-Hike-Level

UK Politikrisiko

GBP/USD

Vorsichtig bärisch

Politik + überdehnte Rate-Erwartungen

USD/JPY

Neutral-Bärisch (mittelfristig)

Himino-Signal + Hormuz-Deal nötig

AUD/USD

Neutral, fragil

China PMI, Trump-Xi, Öl

USD/CNH

Mittelfristig Bärisch

Baseline: 6.75 Q2, 6.60 YE

⚠️ DAS EINZIGE WAS JETZT ZÄHLT

Alle Daten, alle NFP-Zahlen, alle Zentralbank-Signale; sie spielen aktuell eine untergeordnete Rolle.

ING schreibt: „News from the Gulf remains simply more important for both Fed pricing and the dollar than jobs figures."

Drei binäre Events bestimmen den Bias für die nächsten zwei Wochen:

1. Iran-Antwort auf US-Memorandum (täglich möglich)

2. US CPI 12. Mai (Inflations-Repricing)

3. Trump-Xi Gipfel 14./15. Mai (China + Hormuz-Dynamik)

Wer das versteht, versteht den Markt gerade besser als 90% der Marktteilnehmer.

🧵

Ich habe dieses Wochenende die Research-Reports von verschiedenen Banken durchgearbeitet.

Was folgt ist destilliertes Bank-Research für einen Trading-Bias👇

DIE LAGE IN 2 SÄTZEN

Der Strait of Hormuz ist seit Wochen geschlossen. Der Markt hat eine Einigung fast vollständig eingepreist und liegt damit möglicherweise komplett falsch.

🔴WAS WIRKLICH PASSIERT

Danske Bank hält das globale Risiko-Barometer auf "HIGH" und begründet das mit einem Detail, das kaum jemand auf dem Schirm hat:

Ein CIA-Report vom selben Tag zeigt, dass Iran einem US-Blockade noch 3–4 Monate standhalten kann und noch 70% seiner Raketenlagerbestände besitzt.

Zeitgleich: US-Strikes auf iranische Ziele auf Qeshm Island + zwei iranische Tanker. Iran feuert zurück auf US-Zerstörer im Hormuz. UAE fängt iranische Raketen und Drohnen ab.

Das US-Memorandum liegt auf dem Tisch. ein One-Pager:

Iran setzt Urananreicherung aus → USA heben Sanktionen auf, frieren Vermögen frei → Beide Seiten öffnen den Strait → 30 Tage für Detailverhandlungen

Der Streitpunkt: Wer kontrolliert den Hormuz dauerhaft? Was passiert mit Irans angereichertem Uranvorrat?

Danske: „We remain sceptical that the US and Iran could find common ground in the near term." Protracted limbo ist das Basisszenario; nicht Deal, nicht Eskalation. Lähmung.

Öl fiel von 115 → ~100 USD/bbl auf Deal-Hoffnung. Brent ist YTD +65%. Darin liegt das asymmetrische Risk:

Kein Deal = Rückfall Richtung 110–115.

Deal = weiterer Rückgang Richtung 85–90.

💵USD

ING: „The outlook is looking quite binary from here for the dollar."

ING macht es explizit:

Peace Deal + Hormuz offen → EUR/USD über 1.180 → Verhandlungen scheitern erneut → EUR/USD zurück unter 1.170 → NFP bei +115k (weit über 65k Konsens), trotzdem: „News from the Gulf remains simply more important for Fed pricing and the dollar than jobs figures."

Crédit Agricole CIB:

Verwendet das „USD Smile"-Framework. Der Dollar befindet sich aktuell am Boden des Smiles, weil Risk-On die letzten Wochen dominiert hat.

CA-CIB warnt aber:

Der „TACO-Trade" ist bereits eingepreist → USD-Schwäche hat sich also schon vollzogen → Beim Trump-Xi-Gipfel könnte neuer Handelsdruck auf China entstehen → Risikoprämien steigen → USD recovered

MUFG sieht den USD weiter nahe Post-Konflikt-Tiefs.

Bei Einigung + Ölpreisrückgang von weiteren 10–15 USD/bbl: ECB/BoE hiken,

Fed senkt → „Hikes in Europe versus cuts in the US... would certainly fuel renewed upside momentum for EUR/USD."

Aber: Das ist erst das Szenario danach.

Bias aktuell: Kein klarer direktionaler USD-Trade. Event-Risk dominiert. Wer positioniert ist, braucht asymmetrische Strukturen oder sehr enge Stops.

EUR/USD:

Danske Bank:

Fed senkt im September und Dezember.

EZB hikt im Juni und Juli.

Das wäre ungewöhnliche Divergenz: Europa zieht an, USA lockert.

ING: Warnt vor einem Marktfehler. Die Korrelation zwischen 2-Jahres-Euro-Swaps und Brent Crude liegt bei 0.83 seit dem Iran-Krieg.

Mit Erdgas: nur 0.22.

Das ist das entscheidende Missverständnis, 2022 war ein Gasschock. 2026 ist ein Ölschock.

Zentralbanken werden Gas über Öl priorisieren.

Solange Gas stabil bleibt, sind Hike-Erwartungen in Europa übertrieben.

Konsequenz für EUR/USD: Markt preist zu viel EZB-Tightening ein → wenn EZB enttäuscht → EUR-Druck.

Wenn EZB aber wirklich zweimal hikt und Fed senkt → EUR/USD-Rally nach oben, die kaum einer noch im Basis-Portfolio hat.

Level: ING sieht 1.180 als Ziel bei De-Eskalation.

Kein Deal → 1.165–1.170 als Support.

Heute Morgen habe ich den FX Daily von Crédit Agricole und den FX Snapshot von MUFG gelesen.

Beide beleuchten denselben Markt aus sehr unterschiedlichen Winkeln.

Valentin Marinov, Head of G10 FX Strategy bei CA-CIB, verwendet das Konzept des „USD Smile": Der Dollar performt in zwei Szenarien stark; entweder bei Risk-Off oder bei US-Wachstumsoutperformance.

Aktuell bewegt er sich am Boden des Smiles, weil die Märkte auf einen Deal hoffen und Risk-On gespielt haben.

Marinov warnt aber: Der Markt könnte zu optimistisch sein.

CA-CIB denkt, dass der sogenannte „TACO-Trade" (Trump Always Chickens Out) bereits eingepreist ist, die USD-Schwäche also schon drin ist.

Sollte der Deal platzen oder der Trump-Xi-Gipfel neue Spannungen bringen (Trade Rebalancing, Sanktionsdurchsetzung gegen China), würde der Dollar erheblichen Upside-Raum zurückgewinnen.

Außerdem: Auch wenn NFP stark war, Fed Governor Lisa Cook bekräftigte laut, dass die aktuelle leicht restriktive Haltung der Fed angemessen sei.

Das stützt den USD über den Zinskanal.

Derek Halpenny von MUFG schreibt, dass die BoJ seit dem 30. April schätzungsweise 10 Billionen Yen ausgegeben hat, um den Yen zu stützen ähnlich wie in April/Mai 2024.

Und wie damals: Die Intervention könnte scheitern, weil das globale Umfeld Yen-Verkäufe nicht bestraft.

Entscheidend aus MUFG's Sicht: Die Korrelation zwischen USD/JPY und dem US-JP-Zinsspread ist auf dem schwächsten Stand seit COVID.

Das bedeutet: klassische Rate-Spread-Modelle funktionieren gerade nicht.

Der JPY wird primär durch Geopolitik und Ölpreise bewegt, nicht durch Zinsdifferentiale.

Halpenny's Szenario für JPY-Stärke: Mittlost-Deeskalation + hawkisheres BoJ-Signal (Junihike, 18bps aktuell eingepreist).

Ohne beides bleibt die Intervention ein Pflaster.

🚨USD & Hormuz: Binäres Risiko für alle G10-Paare

🎢 Der ING FX Daily von gestern bringt es auf den Punkt: „Back on the rollercoaster."

Und genauer kann man die aktuelle Marktlage kaum beschreiben.

ING-Stratege Francesco Pesole schreibt, dass der Dollar nach der erneuten Eskalation im Strait of Hormuz wieder fester geworden ist, US-Strikes auf iranische Ziele, iranische Raketen auf US-Zerstörer, Ceasefire technisch noch intakt, aber die Glaubwürdigkeit bröckelt.

📊 Der Markt hatte eine Einigung fast vollständig eingepreist. Jetzt nicht mehr.

Was ING explizit sagt und was ich als entscheidend halte:

→ Der Ausblick für den Dollar sei „quite binary at this stage."

Entweder Deal vor dem Trump-Xi-Gipfel am 14./15. Mai → EUR/USD Richtung 1.180+. Oder Verhandlungen scheitern erneut → EUR/USD zurück unter 1.170.

→ Die Reaktion in Equities ist für den DXY relevanter als Ölpreisvolatilität.

Wer also FX handelt, sollte S&P Futures genau im Blick haben.

→ NFP war +115k vs. 65k erwartet =stark. Aber ING ist klar: „News from the Gulf remains simply more important for both Fed pricing and the dollar than jobs figures."

Die Macro-Daten spielen aktuell zweite Geige.

→ GBP: Die britischen Labour-Verluste bei den Lokalwahlen erhöhen das politische Risiko.

Pesole warnt, EUR/GBP könnte Upside sehen, da kein politischer Risikoaufschlag vor den Wahlen eingepreist war.

🧐 Meine Meinung dazu:

Wer USD-Positionen hält, handelt gerade ein geopolitisches Event-Risk, kein Macro-Modell.

Kein Deal = USD up, Oil up, Risk off.

Deal= USD down, EUR/AUD/risk FX up.

6/6 Technical analysis is fine as a supporting tool.. most pros use it too. But if you build your entire trading around pattern hunting and treat it like the holy grail, you’ll waste years of time, money, and nerves on frustration and self-deception.

Think logically.

Don’t get sucked in. There are no magic shapes that will make you rich.

Grow up in trading.

Follow for more unfiltered truth about what actually moves the markets.

5/6 Stop hunting for pretty shapes on the chart. Start looking at what actually moves big money:

policy, liquidity, central bank actions, positioning, and hard economic data.

None of that needs colored lines or drawing tools.

It’s knowledge, not art.

4/6 The big illusion needs room for interpretation. A chart pattern can always be bent to fit what you want to see. Real data can’t: Either CPI came in higher than expected, or it didn’t.

No space for wishful thinking.

The Trading Illusion That Keeps You Poor

(A Thread)

1/6

The real business model of many trading gurus isn’t an actual edge in the market.

It’s pure psychology.

They just need to train your brain to spot “shapes” and patterns everywhere.

Once you finish their course and open a chart, you get that little dopamine hit:

“There it is! That exact pattern!”

From that moment on, you’re hooked for life.

3/6 Real macro and fundamental analysis feels boring by comparison. No pretty pictures.

No instant dopamine.

Just cold facts:

interest rate decisions, liquidity, Fed balance sheet, big-player positioning, dollar strength, inflation data, and actual capital flows.

It requires real understanding, which is exactly why most retail traders find it “dry” and skip it.

2/6 Win → “The guru was right!” Lose → “My mindset just wasn’t strong enough yet.”

A perfect, self-sustaining loop.

You stay a customer even when you’re losing money.

That’s why almost all these systems are extremely visual. Triangles, flags, head-and-shoulders, candlestick patterns.. stuff you can draw, instantly recognize, and “understand” in 5 minutes.

Works worldwide for anyone.

The brain loves those quick “I see it!” moments.

🇨🇦 CAD Analyse für Trader:

🚨 Die Eskalation in der Straße von Hormuz stützte die Ölpreise und gab dem CAD zeitweise Auftrieb, während protektionistische Drohungen der US-Administration bezüglich des USMCA-Abkommens und schwache heimische Daten die Währung belasteten.

📅 Kurzer Wochen-Recap:

Die Entwicklung war eng an die Energiepreise gekoppelt: Die US-Seeblockade und Hormuz-Schließung trieben Brent über 100 USD und stützten den CAD zunächst.

Diese Gewinne wurden jedoch durch aggressive Äußerungen von US-Handelsminister Lutnick zur Überprüfung des USMCA-Abkommens geschmälert.

Schwache Baubeginne und Baugenehmigungen signalisierten eine Abkühlung im Immobiliensektor, während der Wahlsieg von PM Carney etwas fiskalpolitische Stabilität brachte.

📈 Was den CAD stützt:

• Hohe Ölpreise durch die Hormuz-Blockade verbessern die Terms of Trade.

• Starker Canadian Business Barometer (58,5 Punkte).

• Politische Klarheit durch den klaren Wahlsieg von PM Carney und die angekündigte Senkung der Kraftstoffsteuer.

⚖️ Belastende Faktoren:

• Handelspolitische Drohungen der USA: Lutnick kündigt Überprüfung/Rückabwicklung von USMCA-Vorteilen an.

• Schwäche am Wohnungsmarkt: Baubeginne deutlich unter Prognose, Baugenehmigungen -8,4%.

• USMCA-Regelverschärfung bei Stahl-Ursprungsregeln belastet die kanadische Industrie.

• Relative Zinsdynamik: Druck auf die BoC durch schwächere heimische Daten bei restriktiver Fed.

📊 Gesamtbild:

Trotz der Unterstützung durch hohe Ölpreise wiegen die handelspolitischen Drohungen aus Washington und die Abkühlung im Bausektor derzeit schwerer. Der CAD entkoppelt sich zunehmend von der Ölpreisentwicklung.

🔮 Ausblick nächste Woche:

Der Fokus liegt auf der Fortsetzung der USMCA-Gespräche in Mexiko.

Kanada muss die protektionistische Rhetorik entschärfen.

Sollten die Drohungen konkreter werden, ist mit einer weiteren Entkoppelung des CAD vom Ölpreis zu rechnen.

Zudem wird die Umsetzung der Kraftstoffsteuersenkung auf ihre Wirkung auf Inflationserwartungen beobachtet.

Die Hormuz-Blockade bleibt der zentrale exogene Risikofaktor für die Volatilität.

🇳🇿 NZD Analyse:

Geopolitik und Risikoaversion haben den Neuseeländischen Dollar diese Woche klar unter Druck gesetzt.

Die Blockade der Straße von Hormuz und der nordkoreanische Raketenstart am Wochenende haben die globale Risk-off-Stimmung massiv erhöht und den NZD als Hochzins-/Risiko-Proxy belastet.

📅 Kurzer Wochen-Recap:

Zu Wochenbeginn geriet der NZD unter erheblichen Verkaufsdruck durch die Hormuz-Blockade.

Mitte der Woche führte die Hoffnung auf eine diplomatische Lösung in Islamabad zu einer massiven Eindeckungsrallye, zeitweise war der NZD die stärkste Währung im G10-Raum.

Gegen Ende der Woche sorgten enttäuschende chinesische Binnendaten und die erneute Eskalation am Wochenende für eine Rückkehr der Abwertungsdynamik.

📉 Was den NZD belastet:

• Geopolitische Eskalation am Wochenende (Nordkorea-Rakete + finale Hormuz-Blockade).

• Schwäche der chinesischen Binnennachfrage trotz starkem BIP (Einzelhandelsumsätze deutlich unter Erwartung).

• IMF-Wachstumswarnung für Asien-Pazifik mit potenziellen Verlusten von bis zu 2 Prozentpunkten bei anhaltendem Konflikt.

• Abkühlung der neuseeländischen Inflation (Food Price Index -0,6% MoM), während die US-Inflation resilient bleibt; relativer Zinsvorteil schrumpft.

📈 Stützende Faktoren:

• Resilientes China-BIP (5,0% YoY vs. 4,8% erwartet) als regionaler Wachstums-Proxy.

• Erholung des Tourismussektors (+15,2% bei Ankunfts- und Migrationsdaten).

• Temporäre Risk-on-Phasen durch Auspreisung der Kriegs-Risikoprämie.

📊 Gesamtbild:

Die erneute geopolitische Verschärfung und die anhaltende Schwäche der chinesischen Binnennachfrage überwiegen die positiven Impulse. Der NZD bleibt anfällig und testet eher die Unterseite.

🔮 Ausblick nächste Woche:

Im Fokus steht die Reaktion der asiatischen Märkte auf die Militäraktionen in Ostasien und die operative Umsetzung der Hormuz-Blockade.

Sollte die Risikoaversion anhalten, ist mit einem weiteren Test der Jahrestiefs im NZD/USD zu rechnen.

Marktteilnehmer beobachten weitere chinesische Konjunkturdaten, mögliche Stimuli aus Peking könnten kurzfristig stützen.

Angesichts der restriktiven Fed-Rhetorik bleibt der NZD anfällig für eine Ausweitung der Zinsdifferenz.

🇯🇵 JPY Analyse:

Geopolitik hat auch den Yen diese Woche als Safe Haven gestärkt, ergänzt durch fundamentale Unterstützung aus Japan.

Die Hormuz-Blockade und der nordkoreanische Raketenstart am Wochenende haben die Risikoaversion erneut hochgetrieben und klassische Safe-Haven-Zuflüsse in den JPY ausgelöst.

📅 Kurzer Wochen-Recap:

Zu Wochenbeginn profitierte der Yen von der Flucht in sichere Häfen durch die Hormuz-Eskalation.

Mitte der Woche drehte die Stimmung kurz durch diplomatische Hoffnungen und Risk-on-Phasen, doch zum Wochenende hin reaktivierte die nordkoreanische Provokation und die finale Blockade die Nachfrage nach dem Yen.

Starke japanische Daten (Kernmaschinenaufträge +13,6% statt -1,1% erwartet) und hawkische BoJ-Signale gaben zusätzliche Unterstützung.

📈 Was den JPY stützt:

• Massive Safe-Haven-Nachfrage durch die geopolitischen Schocks (Hormuz + Nordkorea).

• Extrem starker Beat bei Kernmaschinenaufträgen; Signal für robuste Investitionsnachfrage.

• Marktteilnehmer preisen eine BoJ-Zinserhöhung auf 1,25% bereits für April 2026 ein, deutliche hawkische Verschiebung.

• BoJ-Gouverneur Ueda bestätigt, dass die zugrunde liegende Inflation auf Zielkurs ist und Prognosen nach oben revidiert werden könnten.

⚖️ Belastende Faktoren:

��� Japan als Netto-Energieimporteur leidet unter dem Terms-of-Trade-Schock durch hohe Energiepreise.

• Ein Teil der Realwirtschaft (Unternehmen) spricht sich gegen zu schnelle Zinsschritte aus, aus Sorge vor Wachstumsbelastung.

• Struktureller Zinsabstand zur restriktiven Fed bleibt ein langfristiger Belastungsfaktor.

📊 Gesamtbild:

Die Kombination aus geopolitischer Safe-Haven-Nachfrage und positiven japanischen Daten macht den Yen derzeit deutlich stärker. Solange die Risikoaversion anhält und die BoJ hawkisch bleibt, hat der JPY gute Chancen auf weitere Outperformance gegenüber zyklischen Währungen.

🔮 Ausblick nächste Woche:

Im Fokus stehen die japanischen Inflationsdaten und mögliche Kommentare der BoJ zur Anpassung der Inflationsprognosen wegen des Energie-Schocks.

Zudem wird die Koordinierung zwischen MoF und US-Finanzministerium während des Besuchs von Bessent in Asien beobachtet.

Sollte die Risikoaversion durch die Nordkorea-Provokationen anhalten, ist mit einer Fortsetzung der JPY-Stärke zu rechnen.

🇨🇭 CHF Analyse (für trader)👇

🚨 Die erneute Eskalation mit der Hormuz-Blockade und dem nordkoreanischen Raketenstart am Wochenende hat die Risikoaversion massiv angeheizt und zu klassischen Safe-Haven-Zuflüssen in den CHF geführt.

📅 Wochen-Recap:

Zu Wochenbeginn sorgte die US-Seeblockade und die Schließung der Straße von Hormuz für eine deutliche Flucht in den Franken.

Mitte der Woche brachte die Hoffnung auf eine zweite Verhandlungsrunde in Islamabad eine vorübergehende Entspannung und moderate Abflüsse.

Am Wochenende reaktivierte die nordkoreanische Rakete und die finale Hormuz-Blockade die Safe-Haven-Nachfrage jedoch sofort wieder.

der CHF gehörte zu den stärksten G10-Währungen.

📈 Was den CHF stützt:

• Massive Reaktivierung der Safe-Haven-Zuflüsse durch die geopolitischen Schocks (Hormuz + Nordkorea).

• SNB-Protokolle bestätigen, dass der Aufwertungsdruck vor allem exogen durch geopolitische Spannungen getrieben ist.

• Resiliente Schweizer Konjunkturaussichten trotz globaler Unsicherheit.

• Restriktive SNB-Rhetorik zu möglichen Zweitrundeneffekten des Energie-Schocks.

⚖️ Belastende Faktoren:

• Die SNB signalisiert erhöhte Bereitschaft zu Deviseninterventionen, um eine „schädliche“ Überaufwertung für die Exportindustrie zu verhindern.

• Hohe Abhängigkeit der Schweiz von Energieimporten macht sie langfristig anfällig für anhaltende Preisschocks.

📊 Gesamtbild:

Der Franken profitiert derzeit klar von seiner Rolle als globaler Liquiditätshafen.

Solange die geopolitischen Spannungen anhalten, bleibt der CHF einer der stärksten Performer im G10-Raum, trotz verbaler Interventionsdrohungen der SNB.

🔮 Ausblick nächste Woche:

Im Fokus steht die weitere operative Umsetzung der Hormuz-Blockade und mögliche neue diplomatische Signale aus Islamabad.

Marktteilnehmer werden genau beobachten, ob die SNB ihre Interventionsbereitschaft in die Tat umsetzt, falls der Franken gegenüber dem Euro unter kritische Schwellen fällt.

Da kaum relevante inländische Makrodaten anstehen, bleibt der CHF-Kurs fast ausschließlich eine Funktion des globalen Risiko-Sentiments.

@Polymarket Calling it ‘rejected’ feels too final. It looks more like the talks are simply still hanging in the air and both sides are keeping their options open.

🇦🇺 AUD Analyse (für Trader)👇

Geopolitik und Risikoaversion haben den Australischen Dollar diese Woche stark beeinflusst, mit einer deutlichen Divergenz zwischen harten Daten und Stimmungsindikatoren.

Die Blockade der Straße von Hormuz und die erneute Eskalation mit Nordkorea am Wochenende haben die Risikoaversion deutlich erhöht und den AUD als Risiko-Währung belastet.

📅 Wochen-Recap: Zu Wochenbeginn geriet der AUD unter Druck durch die Hormuz-Blockade und globale Risk-off-Stimmung. Mitte der Woche konnte er durch Hoffnungen auf diplomatische Fortschritte in Islamabad und positive Impulse aus China (starkes BIP) zeitweise zulegen. Zum Wochenende hin sorgten jedoch der massive Einbruch des NAB-Geschäftsvertrauens, schwächerer Verbrauchervertrauen und die neuen geopolitischen Schocks für erneuten Abwertungsdruck.

📉 Was den AUD belastet:

Drastischer Kollaps des NAB Business Confidence Index auf -29 (vorher -1) – starker Einbruch der Investitionsbereitschaft.

Westpac-Verbrauchervertrauen fiel um 12,5 % auf 80,1 –deutliche Belastung der Haushalte.

Geopolitische Eskalation am Wochenende (Nordkorea-Rakete + anhaltende Hormuz-Blockade) verstärkt die Risk-off-Stimmung.

Schwächere chinesische Binnendaten trotz solidem BIP (Einzelhandelsumsätze enttäuschten).

📈 Stützende Faktoren:

Starker Vollzeit-Arbeitsmarkt: +52.500 Vollzeitstellen trotz stabiler Arbeitslosenquote.

Chinesisches BIP übertraf Erwartungen (5,0% YoY vs. 4,8%).

Erholung bei Kupferpreisen und stabilen Goldnotierungen stützten die Terms of Trade in Risk-on-Phasen.

📊 Gesamtbild: Trotz solider Realwirtschaftsdaten und positiver Impulse aus China wiegen der drastische Einbruch der Vertrauensindikatoren und die anhaltende globale Risikoaversion schwerer.

Der AUD bleibt anfällig, solange die Geopolitik die Risk-off-Stimmung dominiert.

🔮 Ausblick nächste Woche: Im Fokus steht die Reaktion der Rohstoffmärkte auf die Lage im Nahen Osten und Ostasien, anhaltende Safe-Haven-Flucht dürfte den AUD weiter belasten. Marktteilnehmer beobachten, ob China auf die schwachen Einzelhandelsdaten mit zusätzlichen Stimuli reagiert. Zudem wird jede Kommunikation der RBA kritisch auf Anzeichen einer Neubewertung der wirtschaftlichen Dynamik geprüft.