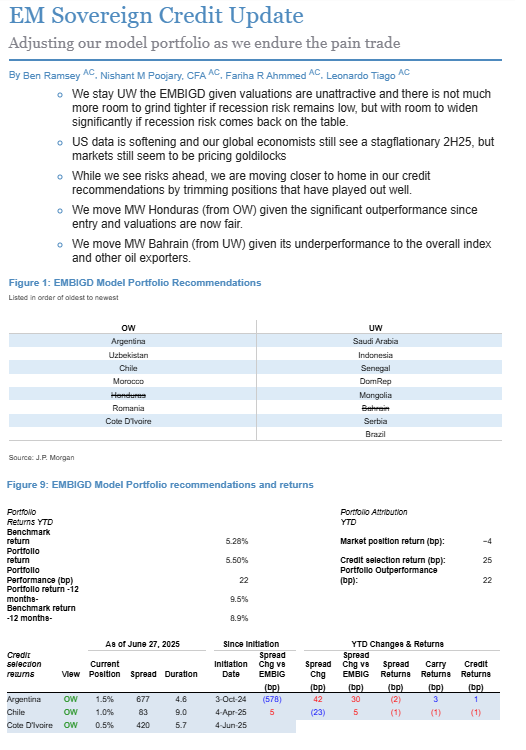

¿A qué le debemos la acumulación de reservas? ¿Demanda de pesos, o demanda de bonos?

Me cruce ya varias veces con el comentario de que el gobierno esta acumulando reservas contra un aumento de deuda en pesos, no contra un aumento de la demanda de pesos.

Esta conclusión se basa en que las compras del BCRA se concentraron en enero, mes durante el cual la demanda de base cayó (luego de la suba estacional de diciembre). A esto le suman el dato de que durante enero el tesoro sobrecolocó deuda por unos 1.8 billones (similar a los 2 billones que emitió el BCRA para comprarle usd al sector privado), y la cuentita cierra.

Sin embargo, este análisis es, por lo menos, incompleto, y se concentra en operaciones puntuales de un mes puntual, cuando mirar la película un poquito más larga nos puede dar una apreciación mejor.

¿Qué pasó en diciembre?

la demanda de base monetaria aumento en 2 billones de pesos, impulsada por un crecimiento de 3.4 billones en el circulante mientras la liquidez en las cuentas corrientes que las entidades mantienen en el BCRA se contrajo por 1.4 billones. El BCRA no compró reservas en diciembre, asi que, ¿como se abasteció ese aumento en la demanda de pesos? Principalmente contra el desarme de las posiciones de pases pasivos que las entidades mantienen con el BCRA. Puntualmente, el BCRA redujo su posición deudora en 3.2 billones.

¿Qué paso en enero?

La demanda de base nominal cayó en 0.14 billones. Y si, el BCRA compró reservas al sector privado por el equivalente a 1.7 billones, pero también le vendió reservas al Tesoro por 4 billones. Dicho de otra manera, las operaciones del BCRA en el mercado de cambios tuvieron un efecto netamente contractivo en términos monetarios, por 2.3 billones. Donde esta la diferencia con los apenas 0,14 que cayó la demanda de base? Básicamente en las operaciones de pases y en el mercado secundario de bonos que realizó el BCRA. Para hacerse de esos 4 billones de pesos que necesitaban para comprar dólares, el Tesoro bajó su liquidez en entidades financieras y sobrecolocó deuda. Para abastecer la demanda de liquidez del Tesoro, los bancos continuaron reduciendo sus tenencias de pases (por otros 1.5 billones) y vendieron bonos públicos al BCRA en el mercado secundario.

Qué nos queda cuando miramos la película completa desde diciembre?

La demanda de base aumentó en 1.9 billones de pesos (la demanda de circulante en 2,1 billones). El BCRA compró 1.7 billones en reservas al sector privado. Por otro lado, en este plazo el BCRA mejoró su posición de pases con entidades por 4.7 billones de pesos, muy por encima de los 2.2 billones que el Tesoro sobrecolocó en las licitaciones. La deuda en pesos consolidada del sector público nacional bajó, no aumentó.

Entonces, es vital separar las operaciones del sector privado de las del sector público para llegar a las conclusiones apropiadas. Por un lado, el sector público nacional consolidado (BCRA + Tesoro) retiró depósitos del sistema y los usó para pagar deuda en dólares al mercado, al FMI, y a otros organismos. Por el otro, el sector privado abasteció su mayor demanda de base vendiendole dólares al BCRA.

No se pierdan en operaciones puntuales, hay que mirar la película.

@SergioChouza Sergio, cuál es la necesidad de hacer tanto papelón público?

Se llama rollear deuda. Lo hacen todos los países con acceso a crédito.

Te hago otra consulta: Por qué el mercado reacciona positivamente? Será que son todos unos ignorantes y vos la tenes clara?

Saludos

Una consulta:

Cuando se dice que el tipo de cambio debe buscar su valor de equilibrio natural,

en un escenario de desconfianza, ¿alguien sabe dónde estaría?

Y si vuelve la confianza, con superávit fiscal y externo,

¿aceptamos la apreciación o somos “flotadores unidireccionales”?

Para aclarar en medio de los que quieren confundir:

✅JP Morgan está Overweight con Argentina.

✅JPM toma ganancia en inversiones ARS ante riesgo electoral.

✅Pero sigue constructivo con ARG!!!!!!

Fin al debate.

Estimados,

Hemos tomado conocimiento de publicaciones falsas y engañosas en instagram y whatsapp utilizando el nombre de BlackTORO y de Fernando Marengo, nuestro Chief Economist, en las cuales se hacen recomendaciones de inversiones y se ofrecen rentabilidades exorbitantes. 👇

Ojalá las nuevas medidas del acuerdo ayuden a reducir la volatilidad y encaucen a la economía argentina hacia la tan postergada estabilidad.

Y que no falte memoria para quienes, con tal de defender sus intereses, estuvieron dispuestos a ver al país hundirse.

🔥 EL PROFESOR ARRIAZU ESTÁ DE VUELTA 🔥

“Argentina tiene ventajas comparativas en energía, minería, agricultura, industria del conocimiento. Podríamos crecer 5,5% por año sin demasiado problema. Energía es una avión. En minería tenemos los recursos que el mundo necesita y nunca los hemos utilizado. Pero le doy 30% de probabilidades a esto. Están por hacer la licuefacción de gas y al gobernador de Rio Negro se le ocurre ponerle impuestos que hace que el gas no sea rentable. ¿Cómo puede hacer esa barbaridad? A la política a lo único que le interesa es cobrar impuestos para comprar votos.”

Me parece clave este análisis cualitativo de las intervenciones del BCRA. Entender que la misma responde en mayor medida a pago de deuda, resulta mucho más alentador qué sea simplemente contención de demanda por desconfianza.

Importante recalcar el rol que tuvo el pago de deuda comercial de importadores y la normalización de esos stocks en la intervención del BCRA en el CCL estos últimos meses.

Vuelvo a apoyarme en este gráfico del informe del balance cambiario:

La intervención en el paralelo habría sido de unos 1431 millones de USD entre diciembre y enero. En el mismo lapso, la demanda de importadores por este mercado habría superado por unos 1600 millones lo que cobraron vía MULC.

En definitiva, el BCRA intervino en pos de la normalización de los stocks de deuda comercial (lo que forma parte de la gradual liberación del cepo), no para financiar una corrida contra el dólar en un contexto de desconfianza.

Esto no implica que todo sea color de rosas, pero sin dudas hay que tenerlo presente; que el BCRA haya dedicado sumas importantes a estabilizar la brecha en el último bimestre no quiere decir que estemos frente a un programa económico inconsistente.

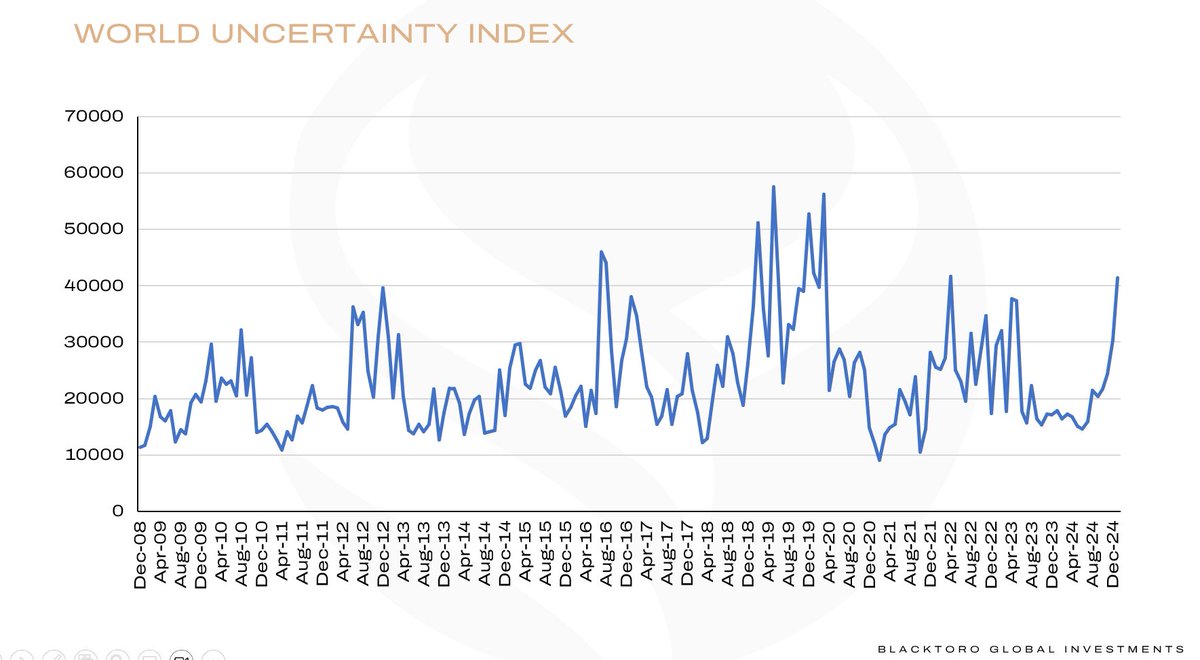

WORLD UNCERTAINTY INDEX

Muy interesante. Según esta medición del FMI, el porcentaje de palabras relacionadas a "incertidumbre" en los Economist Intelligence Unit country reports se más que duplicó en los últimos 4 meses, llegando a niveles parecidos a principios de 2022 (Invasión rusa a Ucrania).

Factores que impulsarían actividad en 2025 vs 2024:

1) Expansión del crédito privado por encima de aumento de depósitos (en los últimos dos meses los depósitos en pesos se mantuvieron estables y el crédito se expandió en 7,6 billones, profundizando la tendencia que empezó en julio).

2) recuperación de ingresos reales (salarios 13% arriba entre puntas, y ene25 vs ene24 jubilaciones +36%, AUH +23%)

3) Ausencia de ajuste fiscal (ya se hizo, y en 2024 fue un importante contraimpulso a la actividad)

4) Agro y Sector Energético

5) Mayor ingreso de capitales externos?

@malepichot Hay que ver si perdieron más que vos por el hecho de dejar de cobrar los sobres no? Para hacer el cálculo! Pero si, empomados todos. Coincido.

Conclusión:

Si bien las acciones premiaron al inversor en la mayoría de los casos por el riesgo asumido, no hay que olvidar la altísima volatilidad que presenta nuestro mercado y la importancia de entrar a tiempo en activos de este tipo 💪🏻

Es interesante lo que esta pasando hoy con los activos financieros.

Claramente el mercado confía en la estabilidad cambiaria y apuesta al "carry trade" (tasa en pesos).

En este cuadro se pueden ver los espectaculares rendimientos en USD de cada Lecap desde su emisión 👇

(Sigue)

Ahora la pregunta es la siguiente:

¿Valió la pena el riesgo asumido para los que compraron acciones?

Este cuadro nos da la respuesta al mostrarnos cuánto más (o menos) hubiésemos ganado si optábamos por invertir en el Merval en lugar de Lecaps: