BU ALTTAKİ HALKA ARZLAR GELMEDİKÇE HİÇBİR HALKA ARZA KATILMAYACAĞIM 🚫🚫

Joygame

Ekiciler Süt Besi

Özova Tarım

Odeon Turizm

BEKLEDİKLERİM BUNLAR ✅

PİYASADA ARZLARLA LİKİTİDENİN KISILDIĞINI DÜŞÜNÜYORUM BUNDAN DOLAYI KATILMAYACAĞIM HEM BELKİ BUNU BİRÇOK KİŞİ YAPARSA HALKA ARZLARA EN AZINDAN BİR SÜRE ARA VERİLİR 🚫🚫🚫🤔🤔🤔

YENİ HALKA ARZLARDA KAÇ LOT DÜŞER?

#Betae Enerji’de oluşan 1.103.933 bireysel yatırımcıyı baz alarak 5 yeni halka arz için olası lot dağılımlarını hesapladım.

1,10 milyon katılım senaryosunda:

#ORZAX: 27–28 lot

#EKIM: 102–103 lot

#SOHOE: 90–91 lot

#ISVEA: 36–37 lot

#GOLDA: 79–80 lot

Katılım arttıkça kişi başına düşen lot azalıyor. Görselde 700 bin ile 1,30 milyon yatırımcı arasındaki dört farklı senaryoyu ve yaklaşık nakit ihtiyacını görebilirsiniz.

Hesaplamalar bireysel yatırımcıya ayrılan lotlar üzerinden yapılmıştır. SOHOE’de fiilî dağıtım, kullanılan yöntem nedeniyle ortalama hesaptan sapabilir.

Sizce bu halka arzlarda katılım kaç kişiye ulaşır?

#HalkaArz #Borsa #xu100

🔥5 ARZ KAÇ LOT DÜŞER🔥

💊 #ORZAX (Bireysele Eşit)

📆29-30 Haziran / 1 Temmuz

➡️Pazartesi-Salı-Çarşamba

⏰09.00-17.00

❌Katılım Endeksine Uygun Değil

👔⚡ #SOHOE (Tamamı Eşit)

📆30 Haziran / 1 Temmuz

➡️Salı-Çarşamba

⏰10.30-13.00

✅Katılım Endeksine Uygun

🌾 #GOLDA (Tamamı Eşit)

📆1-2 Temmuz

➡️Çarşamba-Perşembe

⏰10.30-13.00

✅Katılım Endeksine Uygun

🏭 #ISVEA (Bireysele Eşit)

📆1-2-3 Temmuz

➡️Çarşamba-Perşembe-Cuma

⏰09.00-17.00

❌Katılım Endeksine Uygun Değil

🚘 #EKIM (Bireysele Eşit)

📆1-2-3 Temmuz

➡️Çarşamba-Perşembe-Cuma

⏰09.00-17.00

❌Katılım Endeksine Uygun Değil

⚠️Bazı halka arzlarda olduğu gibi ortalamanın altında talep edenlerden artan paylar ortalamanın üstünde talep edenlere dağıtılabilir. Taleplerinizi oluştururken bu durumu da göz önünde bulundurunuz.

👍Gönderimizin herkese ulaşabilmesi için yer işaretlerinize kaydedip yorum, retweet veya beğeni ile destek olursanız çok memnun olurum.

#Halkaarz #Borsa #Orzaks #Soho #Ekim

#ORZAX#SOHOE#ISVEA#GOLDA#EKIM 5 Halka arza da katılabileceğimiz ortak gün 1 Temmuz Çarşamba günüdür.

#SOHOE ve #GOLDA ''Tamamı Eşit'' halka arzlar olduğu için 10.30-13.00 saatleri arasında hisse alır gibi kodu yazılarak alınacak ve tüm aracı kurumlardan işleme açık. Bu iki şirket aynı zamanda Katılım endeksine uygun.

#ORZAX #ISVEA ve #EKIM ise daha büyük Halka arzlar ve ''Bireysele Eşit'' yöntemi dışında Kurumsala da satışı olacaklar. Bu üç halka arz ise Katılım endeksine uygun değil.

Aile bireylerine kaçar lot başvuracağımı aşağıdaki listeye yazdım. Tedbir amaçlı biraz daha fazla da yazabilirsiniz ancak bireysele eşit başvurularda çok yüksek başvuru yaparak paranızı boş yere bağlamayın.

Bu hafta 2.4 Milyar TL tutarında bir halka arz sonrasında aynı anda 12.2 Milyar TL tutarında 5 halka arz daha olması likidite açısından sorun çıkaracak mı bilmiyorum ama keşke daha dengeli gelseydi diye arzuluyorum.

Arkadaşlar açıkçası izahnamelerini okumadım. Zaten bir insan evladı 5 halka arzın izahnamesini hafta sonu tatilinde okuyup bitiremez. Dolayısıyla şuna katılın şuna uzak durun gibi söylemim de yok. Kendiniz karar verin. Ben yıllardır hepsine katılıyorum.

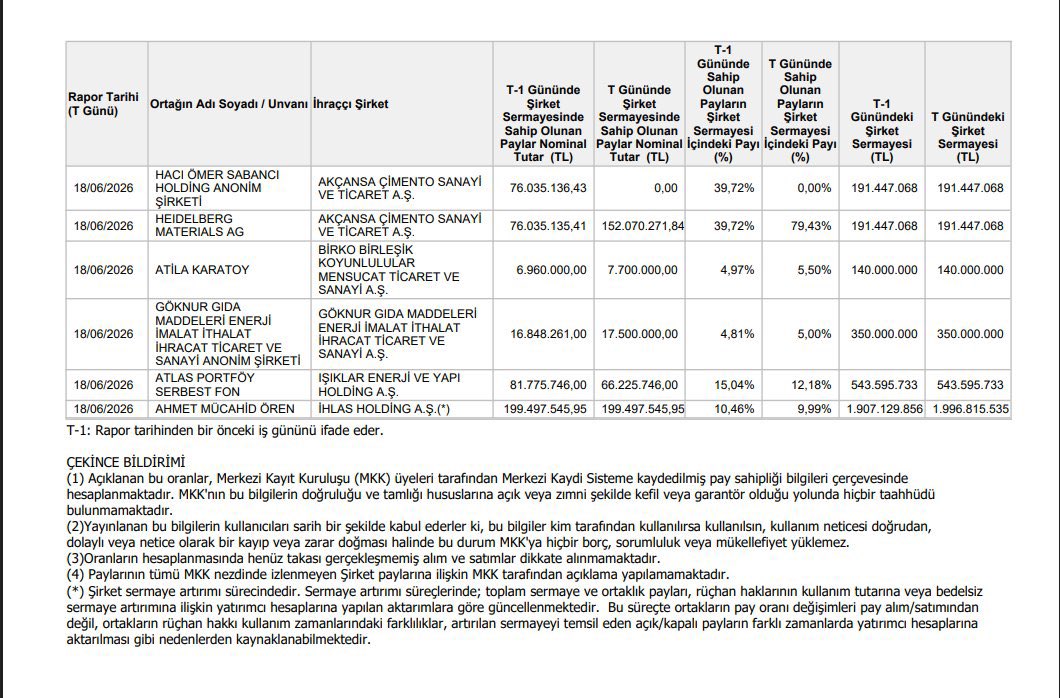

📌 MKK verilerine göre dikkat çeken ortaklık değişimleri:

#AKCNS ’ta Sabancı Holding’in %39,72’lik payı sıfırlanırken, aynı oran Heidelberg Materials AG’ye geçti.

#BRKO ’da Atilla Karatoy’un payı %4,97’den %5,50’ye yükseldi.

#GÖKNR ’de pay oranı %4,81’den %5,00’e çıktı.

#IEYHO ’da Atlas Portföy’ün payı %15,04’ten %12,18’e geriledi.

#IHLAS ’ta Ahmet Mücahid Ören’in payı %10,46’dan %9,99’a düştü.

📊 Bazen fiyat hareketlerinden önce ortaklık yapısındaki değişimler konuşur.

Bu listede sizin dikkatinizi en çok hangi hisse çekti?

#Borsaİstanbul #xu100

🚨 2 trilyon doların üzerinde değerlemeye ulaşan #SpaceX’ten kimse zengin olmayacak.

Asıl büyük fırsat, kimsenin takip etmediği ama güçlü rekabet avantajlarına sahip 5 küçük uzay şirketinde.

İşte o liste:

Halka arzından bu yana yatırımcısına ciddi anlamda kazandırmamış, son dönemde patron satışları yerine TİP’e dönüşüm hamleleriyle dikkat çeken hisseler her zaman radarımda.

#HATSN#ONRYT#ECOGR#HRKET#TATEN

Piyasanın ilgisinin azaldığı, beklentilerin düştüğü dönemlerde bu tarz hisseleri yakından takip etmeyi seviyorum. Her biri kendi hikâyesini yazacak; önemli olan doğru zamanda doğru yerde olmak.

Yatırım tavsiyesi değildir.

BBC, 21. Yüzyılın en iyi dizisini bulmak için 43 ülkeden 206 eleştirmen, akademisyen ve gazeteci arasında anket yaptı.

İşte çıkan sonuçlara göre 21. yüzyılın en iyi 100 dizisi!

İran yapımı harika bir film tavsiye ediyorum. Bu akşam kimseye randevu vermek yok. Komedi - dram kategorisinde ödüllü bir film.

🎬 Marmoulak (Kertenkele) - IMDb: 8.4

Forte Bilgi İletişim Teknolojileri (#FORTE) için son iki bilanço sadece ciro büyümesinin ötesinde, şirketin savunma bilişimi, kamu dijital altyapısı ve siber güvenlik gibi stratejik alanlarda daha görünür bir ölçeğe geçmeye başlaması olarak okunmalı.

2026 ilk çeyrekte satışlar 991,7 milyon₺ seviyesine çıktı. Geçen yıl aynı dönemde satışlar 321,6 milyon₺ idi. Yani ciroda yaklaşık %208 büyüme var. Brüt kar 152,9 milyon₺, esas faaliyet karı 36,7 milyon₺, FAVÖK 65,4 milyon₺ ve net kar 9,6 milyon₺ olarak gerçekleşti. Geçen yıl aynı dönemde 44,3 milyon₺ net zarar varken, bu çeyrekte kara geçilmiş olması önemli.

Bu tabloya çarpan gözüyle baktığımızda ise; 2,4 F/K, 8,7 FD/FAVÖK ve 2,3 PD/DD seviyelerinde görünüyor. Piyasa değeri yaklaşık 6,2 milyar₺, net borç ise 1,7 milyar₺ civarında. Yani piyasa şirketi hala tam oturmuş yüksek karlı savunma yazılımı gibi değil, büyümenin kalıcılığını test edilen bir şirket gibi fiyatlıyor.

Ama FORTE’de asıl mesele zarardan kara döndü cümlesinden daha büyük. Şirketin büyüme alanları doğrudan savunma sanayi, kamu bilişimi, siber güvenlik, kritik altyapı ve dijital dönüşüm başlıklarına temas ediyor. Bunlar klasik yazılım işlerinden farklıdır. Çünkü bu alanlarda bir kez sisteme giren şirketler, sadece proje teslim eden değil aynı zamanda bakım, destek, entegrasyon, güvenlik ve süreklilik sağlayan teknoloji ortağına dönüşebilir.

Özellikle Türksat üzerinden Hazine ve Maliye Bakanlığı merkez teşkilatı ve bağlı/ilgili kuruluşların e-Devlet hizmetlerine yönelik proje dikkat çekiyor. İhalenin KDV hariç bedeli 1,53 milyar₺ seviyesinde. Bu kapsamda yazılım, donanım, network, yardım masası, iletişim merkezi ve siber güvenlik altyapısının kurulumu/işletimi bulunuyor. Ayrıca 699 bilişim personelinin 1 yıl süreyle istihdam edilmesi planlanıyor. Bu ölçekte bir iş, FORTE’nin kamu dijital altyapısındaki görünürlüğünü artırıyor.

Savunma sanayi tarafında ise Milsoft Yazılım Teknolojileri üzerinden Savunma Sanayii Başkanlığı ile KDV hariç 3,384 milyon $ tutarında proje sözleşmesi bulunuyor. Bu sözleşme FORTE’nin savunma bilişimi tarafındaki konumunu daha önemli hale getiriyor. HAVELSAN ekosistemiyle temas eden iş birlikleri ve TSK/kamu bilişim altyapısı referansları da bu çerçeveyi destekliyor.

Savunma sanayinde dijitalleşme hızlanıyor. Komuta kontrol sistemleri, askeri yazılımlar, veri güvenliği, siber savunma, kritik altyapı güvenliği ve kamu sistemlerinin yerli çözümlerle desteklenmesi önümüzdeki yılların ana başlıklarından biri olacak. FORTE bu alanlarda daha fazla iş alabildiği ölçüde, mevcut ölçeğine göre finansallarda etkisi daha hızlı hissedilebilir.

Şirketin küçük-orta ölçekli yapısı burada önemli. Büyük savunma projeleri dev şirketlerde sınırlı etki yaratırken, FORTE ölçeğindeki şirketlerde ciro, FAVÖK ve net kar üzerinde çok daha görünür sonuçlar doğurabilir. 2026 ilk çeyrekteki satış sıçraması da bu etkinin ilk güçlü örneklerinden biri olarak öne çıkıyor.

Ama burada kör pozitiflik doğru olmaz. Proje bazlı gelir yapısı çeyrekler arasında dalgalanma yaratabilir. Ciro büyürken FAVÖK marjı, net kar kalitesi, borçluluk ve nakit akışı mutlaka izlenmeli. Özellikle Net Borç/FAVÖK’ün yaklaşık 1,9x seviyesinde olması henüz rahatsız edici bir eşik değil ama büyümenin finansman kalitesi açısından takip edilmeli.

FORTE’de takip edilecek ana eşikler ise;

Savunma ve kamu projeleri yıl içine yayılacak mı?

Siber güvenlik gelirleri düzenli hale gelecek mi?

Ciro büyümesi FAVÖK ve net kara kalıcı yansıyacak mı?

Kamu ve savunma referansları yeni sözleşmelere kapı açacak mı?

Özetle FORTE’de hikâye sadece güçlü gelen ilk çeyrek değil. Hikaye; savunma bilişimi, siber güvenlik ve kamu dijital altyapısında ölçek büyüten şirketin, aldığı işleri kalıcı kârlılığa çevirip çeviremeyeceğinde yazılacak. Bu dönüşüm sürerse FORTE, yalnızca küçük bir bilişim şirketi değil, savunma ve kamu teknolojileri ekseninde büyüyen stratejik bir yerli teknoloji oyuncusu olarak değerlendirilebilir.

İndeks Bilgisayar’da (#INDES) hikaye artık klasik dağıtım şirketi çizgisinden çıkıyor. Apple’ın yetkili distribütörü olma etkisi, veri merkezi/server büyümesi, 84,2 milyon $’lık lojistik yatırımı, %46’ya çıkan pazar payı ve 3 milyar $ ciro hedefiyle birlikte İndes de DGATE-DESPC tarafında genişleyen teknoloji altyapı ekosistemi konuşuluyor. Buna rağmen piyasa bu dönüşümü hala tam fiyatlamıyor olabilir.

Burada ilk bakılması gereken yer 2026 ilk çeyrek. Şirket 29,9 milyar₺ satış geliri, 938 milyon₺ FAVÖK ve 319 milyon₺ net kar açıkladı. Net kar geçen yılın aynı dönemine göre yaklaşık %166 arttı. Sektörün genelde en zayıf dönemi kabul edilen ilk çeyrekte bu karın gelmesi, yıl geneli için konuşulan güçlü senaryoyu daha izlenebilir hale getiriyor.

2025 sonunda konsolide satışlar 91,6 milyar₺ seviyesine ulaşmıştı. Dolar bazında 2 milyar $ eşiğinin aşılması önemliydi. Çünkü teknoloji dağıtım işinde ölçek, marka ilişkisi ve kanal gücü aynı anda çalışır. INDES’in 2026 için 3 milyar $ ciro hedefi bu yüzden sıradan bir büyüme beklentisi değil. Şirketin pazardaki ağırlığını daha yukarı taşıma iddiası.

Pazar payının %37’den %46’ya çıkması da burada kritik. Dağıtım işinde marjlar düşük olabilir fakat pazar payı arttığında tedarikçiyle pazarlık gücü, bayi ağı üzerindeki kontrol, stok yönetimi ve ürün erişimi daha değerli hale gelir. INDES’in asıl gücü de tam olarak burada yani Türkiye teknoloji kanalındaki ölçek, erişim ve marka çeşitliliği.

Apple tarafı bu hikayenin kısa vadeli en önemli katalizörlerinden biri. Apple distribütörlüğü ve özellikle iPhone Telco kanalındaki yetkili dağıtım rolü, yılın ikinci yarısında hacim etkisi yaratabilecek önemli katalizörlerden biri. Apple’da yeni model döngüsü genelde yılın ikinci yarısında, özellikle üçüncü çeyrekten itibaren hızlanır. Bu nedenle INDES’in 2026 performansını sadece ilk çeyrekle değil, yılın ikinci yarısındaki hacim etkisiyle birlikte okumak gerekir.

Veri merkezi ve server tarafı ise hikayenin daha yüksek katma değerli kısmı. Yönetim bu alanda dolar bazında %30-35 büyüme beklentisi paylaşıyor. AI yatırımları, cloud dönüşümü, veri depolama ihtiyacı ve artan server harcamaları dünyada teknoloji bütçelerinin en hızlı büyüyen alanları arasında. INDES’in klasik dağıtım algısından sıyrılmasını sağlayabilecek asıl alanlardan biri burası.

Lojistik yatırımı da sadece depo yatırımı gibi görülmemeli. 84,2 milyon $ maliyetli yeni lojistik merkezinin toplam alanı 54.675 m². Metrekare başına aylık yaklaşık 11 $ kira varsayımıyla yıllık 7,2 milyon $ gelir potansiyeli konuşuluyor. Bu, bugünkü kurla yıllık yaklaşık 240-250 milyon₺ düzenli gelir anlamına gelebilir.

Daha önemlisi, bu yatırım INDES’in kendi operasyonlarında da kullanılacak. Yani sadece kira geliri değil. Stok yönetimi, teslimat hızı, lojistik giderleri ve nakit döngüsü üzerinde de etkisi olabilir. Analist toplantısı notlarında nakit dönüş süresinde yaklaşık 9 günlük iyileşme hedefinden bahsedilmesi bu yüzden değerli. Dağıtım işinde birkaç günlük nakit döngüsü iyileşmesi bile karlılık kalitesini değiştirebilir.

Değerleme tarafında tablo daha da ilginç. INDES yaklaşık 8-9 milyar₺ piyasa değeri ve 813 milyon₺ net nakit pozisyonuyla işlem görüyor. Güncel çarpanlarda F/K yaklaşık 11-12x, FD/FAVÖK 2,3-2,5x, PD/DD ise 1,1x civarında. Bu çarpanlar şirketi hala klasik düşük marjlı distribütör gibi fiyatlıyor olabilir.

Oysa hikaye artık tek başına ürün dağıtımı değil. Apple etkisi, 3 milyar $ ciro hedefi, %46 pazar payı, veri merkezi/server büyümesi, lojistik yatırım ve DGATE-DESPC ile oluşan teknoloji altyapı ekosistemi birlikte değerlendirildiğinde daha büyük bir dönüşüm ihtimali var.

Burada ana soru şu olmalı. INDES bu hacmi sadece ciro büyümesi olarak mı bırakacak, yoksa daha iyi nakit akışı, lojistik verimlilik, yüksek katma değerli ürün grupları ve grup sinerjisiyle daha kaliteli kar üreten bir yapıya mı taşıyacak?

Cevap yıl sonu finansallarında netleşecek. Ama bugünkü tablo şunu bize gösteriyor ki piyasa INDES’e hala distribütör çarpanı veriyor olabilir. Şirket ise veri merkezi, server, lojistik ve grup şirketleriyle daha geniş bir teknoloji altyapı oyuncusuna dönüşmeye çalışıyor.

#PCILT 174m TL Favök, 144m TL Net Kâr. Tek çeyrekte yaratılan 390m TL nakit. Market Cap: 3.81 milyar TL,

Net Nakit: 1 milyar TL,

EV: 2.8 milyar TL.

Forward EV/Ebitda 3.5x.

Tertemiz bir bilançoya sahip nadir şirketlerden.

Geçelim detaylara;

- İş Modeli: 6 tane bağlı ortaklığı aracılığıyla Türkiye'deki blue chip şirketlere medya planlama ve satın alma hizmetleri sağlıyor. Faaliyet raporunda geçen medya planlama ifadesi biraz muğlak, onu biraz açayım. #PCILT müşterilerine reklam bütçesini doğru hedef kitleye, doğru kanalda, doğru zamanda dağıtma işini yapıyor. Target audience kimdir, nerede reklam vermek lazım, ne sıklıkla reklam vermen lazım, bütçeyi nereyi allocate etmen lazım gibi. "Satın alma" hizmetleri ise, planlanan mecralarda reklam alanını en iyi fiyata ve en iyi koşulla satın alma işi.

- #PCILT parayı nasıl kazanıyor? Bir marka 500 mn TL reklam bütçesi ayırdı diyelim. PC medya bu paranın alokasyonunu ayarlar (40% TV, 35% dijital mecra gibi) sonra da bu alanları pazarlıkla satın alır.

(i) #PCILT bu medya harcaması uzerinden %x komisyon alabilir,

(ii) aylık / yıllık retainer ücret kesebilir,

(iii) medya mecralarından volume rebate / bonus alabilir.

- #PCILT'in müşteri portfoyunde hep blue chip isimler var. Koç Grubu (Opet, Stellantis'in bütün arac markaları), İpekyol, Hepsi Burada gibi şirketlerle çalışıyor. TV, dijital mecralar ile pazarlık yaparken calıstıgı bir çok marka adına alım yaptığı için ölçek avantajına sahip. Büyük gruplar da küçükler de bu nedenle medya planlama ve satın alma hizmeti veren şirketleri kullanıyor. Şirket, sektördeki diğer şirketlerden know how olarak da önde olsa gerek.

PC iletişim'in CEO'su Banu Çıtak. Üsküdar Amerikan mezunu ve Reklamcılar Derneği Yönetim Kurulu Başkanı. PC İletişim'de 17.8% payı var. Yöneticinin hisseye sahip olduğu ender Türk şirketlerinden.

- *Finansallar:* Çok detaya girmeden; süper asset light bir iş. 2026 yılını muhtemelen minimum 800 mn TL EBITDA ile bitirecek şirket. Stok/envanter tutmadığı için enflasyon muhasebesinden olumlu etkileniyor. Stok / envanter yok, ticari alacaklarla ticari borçlar her sene aynı seviyede gibi. Ticari alacaklarının ortalama tahsil süresi. ticari borçların ortalama ödeme süresinden daha kısa. O nedenle işletme sermayesi ihtiyacı da yok.

Free cash flow'u direkt olarak EBITDA - tax olarak hesaplayabiliriz. Vergi 200m TL civarı olsa, EBITDA'nın %75-80'i direkt net nakde dönüyor. 2025 sonu net nakit rakamı 627 mn TL iken, 3 ayda net nakit rakamı 1 milyar TL’ye yükselmiş.

2026 Ebitda'sı enflasyondan daha fazla yukselmeli, çünkü İpekyol ve Hepsiburada ile sözleşmeler 2025'in mart ayında yapıldı, Koç grubu'yla ise Stellantis markaları için Ağustos 2025'te sözleşmeler yapılmış.

Kontrat yapısını ve 2026 yılı beklentilerini bilmiyorum. Ancak EBITDA enflasyon kadar büyüse yaklaşık TL800 mn EBITDA gözüküyor. Şu anki EV ile 3.5x EV/EBITDA drmek bu.

TL800 mn EBITDA olursa 600-650mn TL nakit kalır şirkete, toplam net nakit en az 1.5 milyar TL'ye çıkar 2026 sene sonu.

- Hiç mi kötü bir şey yok denirse sadece grup şirketlerinden hizmet alımı ve satımı göze çarpıyor. Ancak toplam büyüklük içerisinde çok önemli bir yere sahip değil ve 2025'te gecen seneye göre ciddi azalmış. Grup şirketlerinden hizmet alımları 2024 yılında TL340 mn TL'den 2025 yılında TL146 mn TL'ye, yılın ilk 3 ayında ise sadece 26m TL.

Özetle;

Ucuz, kârlı, kasasında nakiti olan fevkalade bir şirket PCILT. +60 TL hedef fiyatlar gayet makul hedefler bu şirket için.