تصحى من النوم بصداع مستمر؟ أو تحس بطقطقة وألم في فكك وإنت تاكل؟ 🤔

كثير يربطون هالأعراض بالصداع النصفي، بس السبب الحقيقي قد يكون من مفصل الفك (TMJ) هذا المفصل الصغير اللي قدام الأذن يعتبر من أعقد المفاصل بجسمنا لأنه يتحرك في كل الاتجاهات

لما تكون الأسنان مو منطبقة على بعضها صح، يصير فيه ضغط قوي ومستمر على المفصل، وتتشنج العضلات اللي حوله

والنتيجة: صداع، ألم يمتد للرقبة، وأحياناً طنين بالأذن

الحل مو مسكنات مؤقتة، الحل هو علاج المشكلة من أساسها وعن طريق التخطيط الجراحي الرقمي ثلاثي الأبعاد،

نقدر نحدد الخلل بدقة ونرجع الفكين لوضعهم المثالي وبكذا يروح الضغط تماماً وتستعيد راحتك ونومك العميق بدون ألم 🩺

هل الفيلر يغني عن جراحة الفكين؟ 🤔

🔹 الفيلر:

حل سريع ومؤقت للحالات البسيطة جداً والتعديلات السطحية فقط

🔹 الجراحة:

هي الحل الجذري والنهائي عندما تكون المشكلة أساسها عظام الفك، أو مأثرة على وظائف حيوية

💡 النتيجة:

الجراحة ليست مجرد إجراء، بل تغيير يدوم معك ويحسّن جودة حياتك للأفضل

أصعب شعور لما يمر علي مراجع عمره ١٨ سنة، حالته تستدعي جراحة فكين وبتغير حياته للأفضل، لكن نصطدم بخوف الأهل ورفضهم التام..

يبون يحلونها بـ فيلر؛ رغم أن الفيلر حل ممتاز للحالات البسيطة، لكنه أبداً ما يعالج المشاكل الهيكلية أو الوظيفية اللي تستدعي تدخل جراحي 🩺

صعبة تشوف مراجع محتاج للتغيير ومتحمس له، بس الخوف الزايد يحرمه من استعادة وظيفة فكّيه وتغيير نفسيته بشكل جذري🩹

خوفكم عليهم طبيعي، بس لا تخلون هالخوف يحرمهم من فرصة بتغير مجرى حياتهم للافضل 🌱

#يوميات_العيادة

"دكتور، ركّز على الشكل وما يهم التنفس"

هذي الجملة صعبة جداً عليّ كجراح وجه وفكين، أساس عملنا اللي نبني عليه هو صحتك ووظائف جسمك

( التنفس، والنطق، والمضغ)، وهذي هي الأمانة الطبية اللي نلتزم بها ⚖️🩺

الجراحة الناجحة هي اللي ترفع جودة حياتك وتمنحك شكل متناسق ليس العكس، الجمال الحقيقي يبدأ لما تكون صحتك بخير 🌱

#يوميات_العيادة

المطاحن:

▪️رأس المال

🔺الأولى ٥٥٥ مليون ريال

الأسهم الحرة: ١٦،٦٥٠،٠٠٠ (٣٠٪) من الاجمالي

🔺الرابعة ٥٤٠ مليون ريال

الأسهم الحرة: ١٦٢،٠٠٠،٠٠٠ (٣٠٪)

🔺المطاحن العربية ٥١٣.١٥ مليون ريال

الأسهم الحرة: ١٥،٣٩٤،٥٠٢ (٣٠٪)

🔺الحديثة ٨١.٨٣ مليون ريال

الأسهم الحرة: ٢٤،٥٤٩،٦٠٠ سهم (٣٠٪)

_________________________________

▪️السعر

🔺الأولى ٥٤ ريال (قيمة أسمية ١٠ ريال)

🔺الحديثة ٢٨.٠٦ ريال (قيمة أسمية ١ ريال)

🔺الرابعة ٣.٩٨ ريال (قيمة أسمية ١ ريال)

🔺العربية ٣٩.٥٨ ريال (قيمة أسمية ١٠ ريال)

__________________________________

▪️سعر الإكتتاب

🔺الحديثة ٤٨ ريال ومكرر ١٦.٨٤

(هابط من سعر الاكتتاب ٤١.٥٪)

🔺الأولى ٦٠ ريال ومكرر ١٥.١١

(هابط من سعر الاكتتاب ١٠٪)

🔺الرابعة ٥.٣٠ ريال ومكرر ١٨.٩٠

(هابط من سعر الاكتتاب ٢٤.٩٪)

🔺المطاحن العربية ٦٦ ريال ومكرر ١٦.٥

(هابط من سعر الاكتتاب ٤٠٪)

جميعها هبطت ووصلت الى مكرر متقارب

المطاحن الحديثة والمطاحن العربية الاكثر هبوطاً ، الحديثة قد يكون لصغر رأس مالها ادرجت بسعر عالي

اما المطاحن العربية فقد يكون أثر على هبوطها بنسبة ٤٠٪ توزيعاتها الأقل من الشركات الأخرى

الأولى قائد القطاع وتبدي تماسكاً قوياً

الرابعة فرص نمو اكبر ديون صفر

__________________________________

▪️توزيع الارباح لعام ٢٠٢٥ م

جميعهم بشكل نصف سنوي ماعدا العربية سنوي

🔺الأولى ٣.١٥ ريال

🔺الحديثة ٢ ريال (٢٠ ريال بدون تجزئة)

🔺الرابعة ٢٤ هلله (٢.٤ ريال بدون تجزئة)

🔺العربية ١ ريال

▪️عائد التوزيع النقدي

🔺الحديثة ٦.٩٠٪

🔺الرابعة ٦.٨٠٪

🔺الأولى ٦.٤٠٪

🔺العربية ٢.٥٪

المطاحن الحديثة الأفضل

__________________________________

▪️مكرر الأرباح لأخر ١٢ شهر

🔺العربية ٨.٥٧ مرة (بسبب قلة توزيعها)

🔺الأولى ١٠.٨٠ مرة

🔺الرابعة ١٠.٧٠ مرة

🔺الحديثة ١٠.٢٦ مرة

المطاحن العربية الأفضل

__________________________________

▪️أجمالي القروض إلى الأصول ٪

🔺الرابعة صفر (ليس لديها قروض)

أعلنت مؤخراً عن مشروع إنشاء مطحنة جديدة في الخرج بطاقة تبلغ 750 طن يومياً ومصنع لإنتاج العلف بطاقة 240 طن يومياً، تقدر تكلفته بنحو 265 مليون ريال، وذكرت الشركة أنها ستمول المشروع من خلال تسهيلات بنكية والتدفقات النقدية التشغيلية."

🔺المطاحن العربية ٣٢.٥٪

🔺الأولى ٤٠٪

🔺الحديثة ٤٦٪

المطاحن الرابعة الأفضل

__________________________________

▪️النمو في الأرباح

🔺الرابعة ١٢٪ (١٧.٥٪ مع البنود الاستثنائية)

بسبب نمو المبيعات وتراجع الزكاة بمقدار ٥ مليون عن العام الماضي

🔺المطاحن العربية ١١٪

بسبب تراجع تكاليف التمويل ب ١٣ مليون عن العام الماضي وارتفاع ايرادات التمويل

🔺الأولى ١٠.٦٪

🔺الحديثة ٧.٢٪

المطاحن الرابعة الأفضل

_________________________________

▪️الإيرادات ٢٠٢٥ م

🔺الأولى ١.١٤٦ مليار ريال (٩.٣٪ اعلى من ٢٠٢٤)

لديها اربع مصانع وتنتج ١.٨ مليون طن

ساهم في النمو قفزة في قطاع الأعلاف ١٢.٨٪ والاستحواذ على كنان العربية

🔺الحديثة ١.٠٤٦ مليار ريال (٤.٦٪ اعلى من ٢٠٢٤)

لديها ٣ مصانع وتنتج ١.٥ مليون طن

🔺الرابعة ٦٦٠.٤ مليون ريال (٧٪ اعلى من ٢٠٢٤)

لديها ٣ مصانع وتنتج ١.٢ مليون طن

🔺المطاحن العربية ٩٩٨ مليون ريال (٢.٤٤٪ اعلى من ٢٠٢٤)

لديها ٣ مصانع وتنتج

المطاحن الأولى الأفضل نمواً

__________________________________

▪️هامش الربح الأجمالي

🔺المطاحن العربية ٤٧.١٩٪

🔺الرابعة ٤٦.٤٪

🔺الأولى ٤٢.٠٦٪

🔺الحديثة ٣٧.٣٧٪

المطاحن العربية الأفضل هامشاً

__________________________________

▪️هامش صافي الربح

🔺الرابعة ٣٠.٤٪

(القروض صفر لايوجد تكاليف تمويل)

🔺الأولى ٢٤.٢٠٪

🔺المطاحن العربية ٢٣.٧٦٪

🔺الحديثة ٢١.٣٨٪

المطاحن الرابعة الأفضل

__________________________________

▪️الأرباح المبقاة وتدفق النقد

🔺الأولى ٤٥٣ مليون أرباح مبقاة

تدفق نقدي تشغيلي موجب ٢٠٣ مليون ريال وتدفق نقدي حر موجب ٦٩ مليون ريال وتغير سلبي في اجمالي النقد ب ١٠٩ مليون ريال (٩ أشهر)

🔺الحديثة ٢٦٦ مليون ريال ارباح مبقاة

تدفق نقدي تشغيلي موجب ٢٦٣ مليون ريال وتدفق نقدي حر موجب ١٢٤ مليون ريال وتغير سلبي في اجمالي النقد ب ١١١ مليون ريال

🔺الرابعة ٢٥٦ مليون ريال ارباح مبقاة

تدفق نقدي تشغيلي موجب ٢٣٤ مليون ريال وتدفق نقدي حر موجب ٨٣ مليون ريال وتغير سلبي في اجمالي النقد ب ٥٩ مليون ريال

🔺المطاحن العربية ٦٧٢ مليون ريال ارباح مبقاة

تدفق نقدي تشغيلي موجب ٢٧٧ مليون ريال وتدفق نقدي حر موجب ٥٩٥ مليون ريال وتغير ايجابي في اجمالي النقد ب ١٣ مليون ريال

المطاحن العربية الأفضل ارباح مبقاة وتدفقات نقدية

___________________________________

يتبع 👇👇

ملخص توصية و تقرير جي آي بي لشركة المطاحن العربية

🌾 التوسعات والإنتاج:

رفع طاقة إنتاج الدقيق في الرياض بـ 800 طن يوميًا لتصل إلى 3,870 طن يوميًا بحلول 2028.

زيادة طاقة إنتاج الدقيق في حائل بـ 150 طن يوميًا لتصل إلى 800 طن يوميًا.

إضافة مطحنة أعلاف في الرياض بـ 400 طن يوميًا لتصل إلى 700 طن يوميًا (%57 نمو).

إطلاق 28 منتجًا فاخرًا تحت العلامة التجارية "ماستر ميلز".

📈 الأداء المالي المتوقع (2024–2028):

نمو إيرادات سنوي مركب ~2.4%، أرباح سنوي مركب ~6.2%.

هوامش الربح الصافية ترتفع من 21.9% في 2024 إلى 25.3% في 2028.

توقعات الإيرادات لعام 2026: 1,004 مليون ريال، صافي الربح: 244 مليون ريال.

💰 التقييم والاستثمار:

السعر المستهدف: 55.1 ريال (ارتفاع 43.5% عن السعر الحالي 38.42).

مكرر ربحية لعام قادم 8.1x، جذاب مقارنة بمكرر 10x للشركات المماثلة.

التوصية: زيادة المراكز.

🏦 المرونة المالية والرافعة المالية:

صافي الدين إلى الأرباح قبل الفوائد والضرائب والتقسيط انخفض من 3.3x (2023) إلى 2.7x (2024)، ومن المتوقع 2.1x (2025).

توقع انخفاض صافي الدين إلى أقل من 1x بحلول 2029، مما يعزز توزيعات الأرباح مستقبلًا.

⚠️ المخاطر:

خفض أو إلغاء دعم القمح.

تقلبات أسعار المواد الخام.

تأخير إضافة طاقة إنتاجية جديدة.

زيادة تركيز العملاء أو تنظيمات تتعلق بهدر الطعام.

📍 الموقع الاستراتيجي وحصة السوق:

الحصة السوقية ~28% من سوق الدقيق.

موقع ريادي في الرياض يخدم ~25% من سكان المملكة.

انتشار متزايد للمنتجات ذات القيمة المضافة.

#المطاحن_العربية

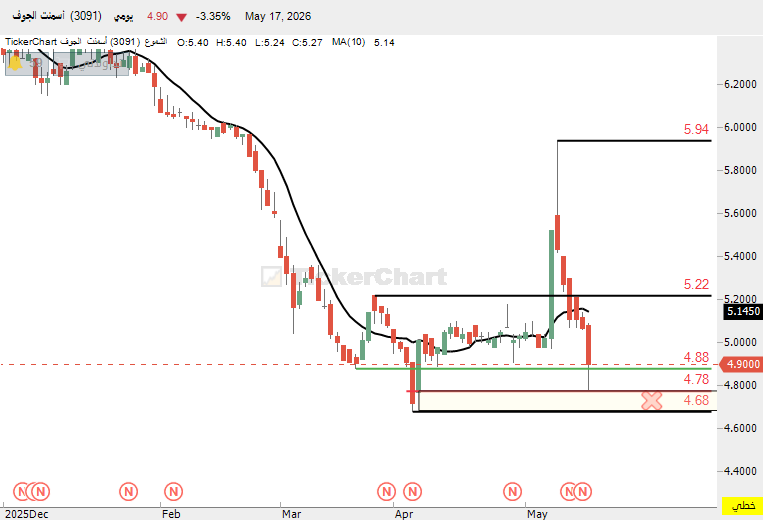

عائد السهم لتسعة اشهر 4ريال

طيب مع إعلان الربع ألأخير كم سيكون 5.50

أو 6ريال

السؤال

كم سيكون العائد لعام 2026

والربع الأول من عام 2026 هو الربع الموسمي وعام 2026 هو العام الذي سيكون به تشغيل اكبر مصنع إغلاق في الشرق الأوسط كما هو معلن

إذا

كم تقييم السعر

#المطاحن_العربية

تجاوز 40 هدف مؤكد 140

النتائج الأعلى على الإطلاق والربع الأول من 2026 بيكون الأعلى ايضاً لأنه الربع الموسمي

العائد لسهم بيكون الأعلى في تأسي

هل سيبقى بسعر متدني جدا جدا

الفرص لا تتكرر

🖐️

🔐🔐🔐🔐🔐

#المطاحن_العربية

الآن 38.40

النتائج الأسبوع القادم

عائد السهم 2025 عند 5.20 ريال

والمتوقع مع التوسع المعلن من الشركة عائد السهم لعام 2026 عند 7 ريال

الأهداف

75

90

140

240

ثق .. توكل ،، يوما نسجل الهدف

احفظوها ،،، لا تنسون

🖐️🖐️

🔐🔐🔐🔐🔐🔐🔐

#المطاحن_العربية

النتائج الأسبوع القادم

إدريس 120وعائد السهم 4 ريال

المطاحن العربية عائد السهم 5 ريال و عام 2026 حسب التوسع المعلن عنه من قبل الشركه العائد 7 ريال والسعر 38 🤔

المطاحن العربية إذا تجاوز 40 لا أحد يلحقه فوق 140 إذا بدأ التطبيل عليه

ملاك المطاحن العربيه

🔐🔐