Notre analyse de l'économie en K est en ligne.

10% des Américains = 50% de la consommation. Ce que ça change pour vos investissements.

👉 https://t.co/FdbgmKbENS

Merci !

100 abonnés sur Optimo Patrimoine.

Il y a un an : 5 abonnés et 887 vues.

Aujourd'hui : 100 abonnés et 7 020 vues. +1 900%.

Zéro pub. Zéro promesse de rendement. Zéro clickbait.

Juste des analyses sérieuses, de la conviction documentée et un portefeuille où mes propres actifs sont investis aux mêmes conditions.

Merci à chacun d'entre vous. La courbe parle d'elle-même : la croissance s'accélère.

Les 100 prochains iront plus vite.

👉 https://t.co/fXAmSwYj61

L'analyse complète sort demain.

Données, graphiques, implications sectorielles, et comment construire un portefeuille dans un monde en K.

👉 https://t.co/FdbgmKbENS

10% des Américains représentent 49,7% de toute la consommation du pays.

Record absolu depuis 1989. Il y a 30 ans, c'était 36%.

Ce chiffre change tout pour l'investisseur. Voici pourquoi 👇

Ce que ça change pour l'investisseur :

Vendre au riche est plus défensif que vendre au milieu.

Mais le risque systémique est réel : si les marchés corrigent, la consommation des ménages aisés se contracte.

Et c'est 50% de l'économie US qui vacille.

@fiscal_ai The financial sector has seen a decline in performance since the start of 2026.

For our part, we have added Mastercard to the portfolio $MA

https://t.co/fanCcS9dbD

Mastercard $MA entre dans le Portefeuille Optimo.

27x les bénéfices vs 38x de médiane historique. ROIC de 40%. Zéro dette structurelle.

Le péage de l'économie mondiale, à prix raisonnable.

👉 https://t.co/FdbgmKbENS

Mastercard $MA entre dans le Portefeuille Optimo.

Deuxième conviction à 10%.

C'est le péage le plus rentable du monde.

Des milliards de transactions par jour. 210 pays. Zéro risque de crédit. Un réseau construit en 60 ans, impossible à répliquer.

Les chiffres :

Marge opérationnelle : 57,63%

Marge nette : 45,65%

Marge FCF : 51,58%

ROIC 10 ans : 50,9%

Capex : 1,49% du CA

Prédictibilité du CA : 94,1%

Le titre a perdu 20% depuis ses plus hauts. Le P/E est à 27x, vs une médiane 10 ans de 38x. C'est une décote de 28%.

Le marché s'inquiète de deux choses :

La pression réglementaire sur l'interchange. Un risque récurrent que l'industrie navigue depuis des décennies.

Les stablecoins. Mais Mastercard vient d'acquérir BVNK, un orchestrateur stablecoin. Elle ne combat pas la menace, elle l'intègre. Sa position d'intermédiaire de confiance s'élargit aux nouveaux rails.

Ce que le marché sous-estime :

40% du CA vient désormais des services à valeur ajoutée (cybersécurité, fraude, tokenisation).

60% de ces services sont liés au réseau et croissent automatiquement.

Scénario central :

Croissance EPS de 13-14%/an, retour vers 30-32x. Cours cible ~1 000$ à 5 ans.

Rendement annualisé de ~16%.

Score Baggr : 20/20. Le maximum.

Mes propres actifs sont investis aux mêmes conditions.

L'analyse complète est en ligne

https://t.co/fXAmSwYQVz

10% des Américains font tourner la moitié de l'économie.

Record absolu depuis 1989.

Hermès et Ferrari font le plein. McDonald's perd ses clients. Le milieu de gamme est pris en étau.

Notre analyse de l'économie en K sort demain.

👉 https://t.co/FdbgmKbENS

Mastercard $MA entre dans le Portefeuille Optimo.

Deuxième conviction à 10%.

C'est le péage le plus rentable du monde.

Des milliards de transactions par jour. 210 pays. Zéro risque de crédit. Un réseau construit en 60 ans, impossible à répliquer.

Les chiffres :

Marge opérationnelle : 57,63%

Marge nette : 45,65%

Marge FCF : 51,58%

ROIC 10 ans : 50,9%

Capex : 1,49% du CA

Prédictibilité du CA : 94,1%

Le titre a perdu 20% depuis ses plus hauts. Le P/E est à 27x, vs une médiane 10 ans de 38x. C'est une décote de 28%.

Le marché s'inquiète de deux choses :

La pression réglementaire sur l'interchange. Un risque récurrent que l'industrie navigue depuis des décennies.

Les stablecoins. Mais Mastercard vient d'acquérir BVNK, un orchestrateur stablecoin. Elle ne combat pas la menace, elle l'intègre. Sa position d'intermédiaire de confiance s'élargit aux nouveaux rails.

Ce que le marché sous-estime :

40% du CA vient désormais des services à valeur ajoutée (cybersécurité, fraude, tokenisation).

60% de ces services sont liés au réseau et croissent automatiquement.

Scénario central :

Croissance EPS de 13-14%/an, retour vers 30-32x. Cours cible ~1 000$ à 5 ans.

Rendement annualisé de ~16%.

Score Baggr : 20/20. Le maximum.

Mes propres actifs sont investis aux mêmes conditions.

L'analyse complète est en ligne

https://t.co/fXAmSwYQVz

Mastercard $MA entre dans le Portefeuille Optimo.

Deuxième conviction à 10%.

C'est le péage le plus rentable du monde.

Des milliards de transactions par jour. 210 pays. Zéro risque de crédit. Un réseau construit en 60 ans, impossible à répliquer.

Les chiffres :

Marge opérationnelle : 57,63%

Marge nette : 45,65%

Marge FCF : 51,58%

ROIC 10 ans : 50,9%

Capex : 1,49% du CA

Prédictibilité du CA : 94,1%

Le titre a perdu 20% depuis ses plus hauts. Le P/E est à 27x, vs une médiane 10 ans de 38x. C'est une décote de 28%.

Le marché s'inquiète de deux choses :

La pression réglementaire sur l'interchange. Un risque récurrent que l'industrie navigue depuis des décennies.

Les stablecoins. Mais Mastercard vient d'acquérir BVNK, un orchestrateur stablecoin. Elle ne combat pas la menace, elle l'intègre. Sa position d'intermédiaire de confiance s'élargit aux nouveaux rails.

Ce que le marché sous-estime :

40% du CA vient désormais des services à valeur ajoutée (cybersécurité, fraude, tokenisation).

60% de ces services sont liés au réseau et croissent automatiquement.

Scénario central :

Croissance EPS de 13-14%/an, retour vers 30-32x. Cours cible ~1 000$ à 5 ans.

Rendement annualisé de ~16%.

Score Baggr : 20/20. Le maximum.

Mes propres actifs sont investis aux mêmes conditions.

L'analyse complète est en ligne

https://t.co/fXAmSwYQVz

Mastercard $MA entre dans le Portefeuille Optimo.

27x les bénéfices vs 38x de médiane historique. ROIC de 40%. Zéro dette structurelle.

Le péage de l'économie mondiale, à prix raisonnable.

👉 https://t.co/FdbgmKbENS

L'analyse complète sort demain.

Moat, chiffres, stablecoins, risques, valorisation, critères de sortie.

Deuxième position du Portefeuille Optimo à 10%.

👉 https://t.co/FdbgmKbENS

57% de marge opérationnelle.

ROIC de 40% depuis 10 ans.

Zéro risque de crédit.

FCF en hausse de 21%/an sur 5 ans.

Et le titre se paie 28% sous sa valorisation historique.

La deuxième conviction du Portefeuille Optimo arrive demain 👇

Scénario central à 5 ans :

Croissance EPS de 13-14%/an. Retour progressif vers 30-32x.

Cours cible ~1 000$. Rendement annualisé de ~16%.

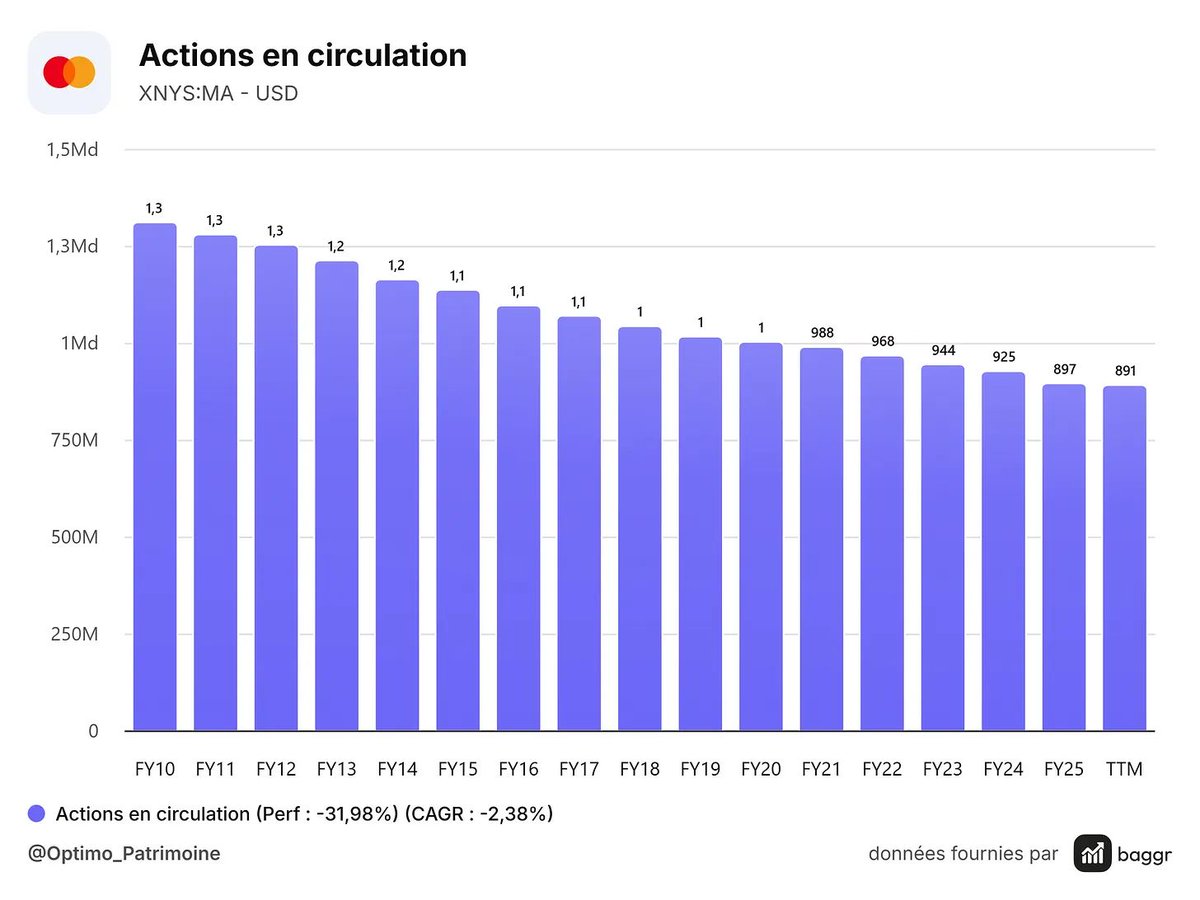

Pour un duopole mondial avec zéro dette structurelle et un rachat d'actions de 2%/an depuis 10 ans.