Die Märkte stehen aktuell massiv unter Druck und Bitcoin ist erstmals wieder unter die Marke von 60.000 US-Dollar gefallen.

Der Grund: Wir erhalten zunehmend Signale für genau das Szenario, das die Märkte aktuell am wenigsten sehen wollen.

Auf der einen Seite zeigt der US-Arbeitsmarkt weiterhin erstaunliche Stärke. Im Mai wurden mehr als doppelt so viele neue Stellen geschaffen wie erwartet und auch die Vormonate mussten erneut nach oben revidiert werden.

Auf der anderen Seite nimmt der Inflationsdruck wieder zu. Der Preisindex des ISM Services Reports ist auf 71,3 Punkte gestiegen, den höchsten Stand seit August 2022.

Seit Februar legte der Index um 8,3 Punkte zu, der stärkste Anstieg innerhalb von drei Monaten seit 2021.

Historisch gingen derart starke Anstiege im ISM-Preisindex häufig einer höheren CPI-Inflation mit einigen Monaten Verzögerung voraus.

Genau das sorgt nun für Nervosität. Denn solange die Wirtschaft robust bleibt und der Inflationsdruck wieder zunimmt, wird die Fed die Zinsen tendenziell wieder anheben.

Das zusätzliche Problem:

Unternehmen haben sich in jüngster massiv verschuldet, um Wachstum, Aktienrückkäufe und zuletzt vor allem die milliardenschweren KI-Investitionen zu finanzieren.

Bleiben die Zinsen länger hoch oder steigen sogar erneut, geraten genau diese Geschäftsmodelle zunehmend unter Druck.

Für Risikoassets und hochverschuldete Unternehmen ist das kurzfristig Gift.

Der Markt preist deshalb aktuell nicht nur schwächeres Wachstum ein, sondern die Gefahr, dass die Inflation zurückkehrt, und Zins-Anhebungen wahrscheinlicher werden.

Grafik von @M_McDonough

Der vielleicht größte Denkfehler im aktuellen Makro-Narrativ: globale Geldmengen in USD wie echte Liquidität zu behandeln.

Aktuell gehen überall Grafiken herum, die zeigen sollen, dass die globale Geldmenge in den letzten zwei Jahren massiv explodiert ist.

Die Aussage dahinter lautet meistens:

Mehr Geld im System. Mehr Liquidität. Deshalb steigen Gold und Risikoassets.

Das Problem ist nur:

Viele dieser Charts werden falsch interpretiert.

Denn ja, die globale Geldmenge steigt wieder. Aber ein großer Teil der extremen Bewegungen in diesen Grafiken kommt nicht zwingend von tatsächlicher Geldschöpfung, sondern schlicht vom schwächeren US-Dollar.

Und genau das wird oft übersehen.

Die meisten dieser beliebten „Global M2“-Charts rechnen die Geldmengen verschiedener Länder in US-Dollar um.

Also zum Beispiel:

US-M2 in Dollar.

Eurozonen-M3 in Euro → umgerechnet in Dollar.

Japanische Geldmenge in Yen → umgerechnet in Dollar.

Chinesische Geldmenge in Yuan → umgerechnet in Dollar.

Dadurch entsteht ein wichtiger Effekt:

Wenn der Dollar fällt, steigen ausländische Geldmengen automatisch in USD gerechnet. Selbst dann, wenn sich lokal kaum etwas verändert hat.

Ein einfaches Beispiel:

Japan hat 1.000 Billionen Yen Geldmenge.

Bei einem Wechselkurs von USD/JPY 160 entspricht das:

6,25 Billionen USD.

Fällt der Dollar und der Wechselkurs liegt später bei 140, entspricht dieselbe japanische Geldmenge plötzlich:

7,14 Billionen USD.

Japan hätte lokal exakt 0% mehr Geldmenge.

In der USD-Grafik sieht es trotzdem nach über 14% Wachstum aus.

Und genau deshalb wirken viele der aktuellen „Global Liquidity“-Charts deutlich dramatischer, als sie ökonomisch tatsächlich sind.

Das bedeutet nicht, dass die gesamte These falsch ist.

Die globale Liquiditätslage ist heute tatsächlich lockerer als noch 2022 oder 2023. Die US-Geldmenge steigt wieder leicht. Europa wächst wieder moderat. China stimuliert weiterhin stärker als westliche Länder.

Aber „die globale Geldmenge explodiert“ ist trotzdem zu simpel, denn diese Charts vermischen zwei völlig unterschiedliche Dinge:

1. echte Geldmengenausweitung

2. Wechselkurseffekte durch einen schwächeren Dollar

Beides gleichzeitig lässt die Kurve viel aggressiver aussehen.

Trotzdem sind diese Grafiken für Märkte nicht komplett nutzlos, weil viele globale Assets indirekt über Dollar-Liquidität bewertet werden:

Bitcoin.

Gold.

Aktien.

Rohstoffe.

Emerging Markets.

Wenn der Dollar schwächer wird, entspannen sich globale Finanzierungsbedingungen oft automatisch. Kapital fließt leichter in Risikoassets. Deshalb korrelieren diese Charts häufig tatsächlich mit Assetpreisen.

Aber Korrelation ist nicht automatisch eine saubere Ursache.

Die aktuell viel gezeigten +10- oder +17-Billionen-Dollar-Grafiken zeigen deshalb nicht einfach „extreme weltweite Geldschöpfung“. Ein erheblicher Teil dieser Bewegung ist schlicht ein Währungseffekt.

Die bessere Einordnung wäre:

Die globale Liquiditätslage wird wieder lockerer. Das unterstützt Risikoassets. Aber die extremen USD-basierten Money-Supply-Charts stellen die tatsächliche Dynamik übertrieben da, weil ein schwächerer Dollar die ausländischen Geldmengen künstlich aufbläht.

Falls dir meine Arbeit gefällt und einen Mehrwert geboten hat, Interagiere gern mit dem Post. Danke! 🧡

Ab dem 29. Mai tritt in Deutschland ein neues EU-Gesetz in Kraft – und viele merken noch gar nicht, was das wirklich bedeutet: Es geht nicht um „Klimaschutz“, sondern um einen Mechanismus, der Immobilienbesitzer massiv unter Druck setzt und faktisch zur Zwangssanierung oder zum Notverkauf treiben kann.

Die Folgen könnten brutal sein: Häuser verlieren schlagartig an Wert, Sanierungskosten explodieren, Eigentümer geraten in die Falle – und am Ende kaufen Großinvestoren billig ein.

In Frankreich läuft dieses Modell bereits. Und jetzt soll Deutschland folgen.

Was genau ab dem 29. Mai gilt, wie die EU das durchdrückt und warum das jeden betrifft – auch Mieter und Sparer

Hier der Artikel in den Kommentaren

Von @maikpi70

Ich hoffe ihr unterschreibt alle die Petition zum Erhalt der Bitcoin Haltefrist!

Ich glaube allerdings trotzdem, dass es am Ende nichts mehr bringen wird.

Ja, vielleicht kann man den Wahnsinn noch etwas hinauszögern. Vielleicht kann man einzelne Maßnahmen stoppen. Aber ich glaube nicht mehr daran, dass man den Niedergang eines Systems mit Petitionen aufhalten kann.

Natürlich finde ich es stark, dass jetzt eine Bundestagspetition zur Beibehaltung der 1-Jahres-Haltefrist für Bitcoin kommt. Natürlich hoffe ich, dass sie Erfolg hat.

Aber schaut euch doch an, wohin die Richtung überall geht:

Immer höhere Schulden.

Immer mehr Belastungen.

Immer mehr Kontrolle.

Immer mehr Eingriffe in Eigentum und Privatsphäre.

Und genau deshalb halte ich es für naiv zu glauben, dass es bei Bitcoin aufhören würde.

Bitcoin ist doch nur der Anfang.

Erst Bitcoin.

Dann vielleicht Gold.

Dann andere Kapitalanlagen.

Dann Vermögensabgaben.

Dann „Reichensteuern“.

Denn wenn Staaten finanziell unter Druck geraten, suchen sie sich immer die größten Kapitalpools.

Aber hier kommt für mich der eigentliche Punkt:

Man kann nicht gleichzeitig Petitionen unterschreiben und parallel weiter den gesamten Apparat finanzieren, der genau diese Entwicklung antreibt.

Das funktioniert langfristig nicht.

Du kannst nicht gegen immer stärkere Eingriffe protestieren - und gleichzeitig mit deiner Energie und deinem Kapital genau die Strukturen finanzieren, die immer größer werden.

Denn daraus entstehen:

– mehr Bürokratie

– mehr Kontrolle

– mehr Zentralisierung

– mehr Überwachung

Und all das wird mit dem Geld der Bürger aufgebaut.

Das ist der eigentliche Widerspruch.

Man bezahlt für den eigenen Niedergang - und hofft gleichzeitig, ihn mit einer Petition aufzuhalten.

Deshalb glaube ich persönlich:

Der wichtigste Hebel ist irgendwann nicht mehr politischer Aktivismus allein.

Sondern dem System Energie zu entziehen.

Mehr Eigenverantwortung.

Mehr Freiheit.

Mehr Geografische Optionen.

Bitcoin.

Vielleicht Gold.

Auswandern.

Nicht aus Hass. Sondern aus Selbstschutz.

Und genau deshalb glaube ich:

Wenn ein Schiff sinkt, dann diskutiert man irgendwann nicht mehr darüber, wie man die Musik an Deck optimiert. Dann sucht man das Rettungsboot.

Und bevor jetzt wieder jemand schreibt:

„Dann geh doch!“

Viele sind längst gegangen. Nicht weil sie Deutschland hassen. Sondern weil sie keine Zukunft mehr sehen in einem System, das Leistung bestraft und gleichzeitig immer stärker auf Vermögen und Freiheit zugreift.

Und selbst wenn es in Deutschland einen politischen Wandel geben sollte - den ich mir bei vielen Themen wünschen würde - glaube ich trotzdem nicht, dass sich die Richtung fundamental ändert.

Die Schuldenlogik bleibt.

Die demografische Krise bleibt.

Die Probleme im Geldsystem bleiben.

Die geopolitischen Spannungen bleiben.

Das verschwindet nicht plötzlich durch eine Wahl oder Petition.

Ich weiß, das klingt hart. Und ich hoffe wirklich, dass ich komplett falsch liege.

wirklich.

Deshalb nochmal ganz klar:

Ich hoffe möglichst viele UNTERSCHREIBEN die Petition.

Verbreitet sie.

Aber vergesst dabei nicht, euch selbst abzusichern.

Denn ich glaube, dass die eigentliche Frage längst nicht mehr lautet, wie man das System rettet - sondern wie man sich rechtzeitig unabhängig davon macht.

Rund 150.000 Aufrufe, 17.000 Likes, 2.500 Kommentare und als Sahnehäubchen ein Platz in den Top 100 des Hype-Ranking. Viele interessieren sich für die Namen der Verantwortlichen, die in dieser Sendung genannt werden.

Link: https://t.co/y6vflqFikK

1 Milliarde Verlust bei Porsche. Das muss man sich mal vorstellen. Deutschland ist im rasanten Niedergang. Und was tut die Regierung dagegen? Sie reist nach Kiew und sonst nichts.

Ratlos, ratlos, dumm wie Brot,

sitzen sie in einem Boot.

Was sie noch zusammenhält,

das ist anderer Leute Geld.

Wenn sie nicht sitzen ganz da oben,

mit gestärkten Garderoben,

sie in sich zusammensinken,

und nach Korruption sie stinken.

Pfeifkonzert für Merz beim DGB. Wer die Leistungsträger arm macht, um endlose Milliarden für fremde Kriege auszugeben, wird zu Recht ausgebuht. Dieser Auftritt beim SPD-Vorfeld zeigt: Die reformunfähige Koalition hat fertig. Höchste Zeit für die AfD!

Warum Batterien niemals die Lösungen seine werden:

Für 1 GWh Batterie werden 700.000 Tonnen Material abgebaut und 450x ihre Kapazität an Energie benötigt also 450 GWh für 1 GWh

1 GWh reicht für 1 Stunde!

Zudem haben Batterien nur eine Effizienz von 70-80% bei einer Lebensdauer von ca. 10 Jahre

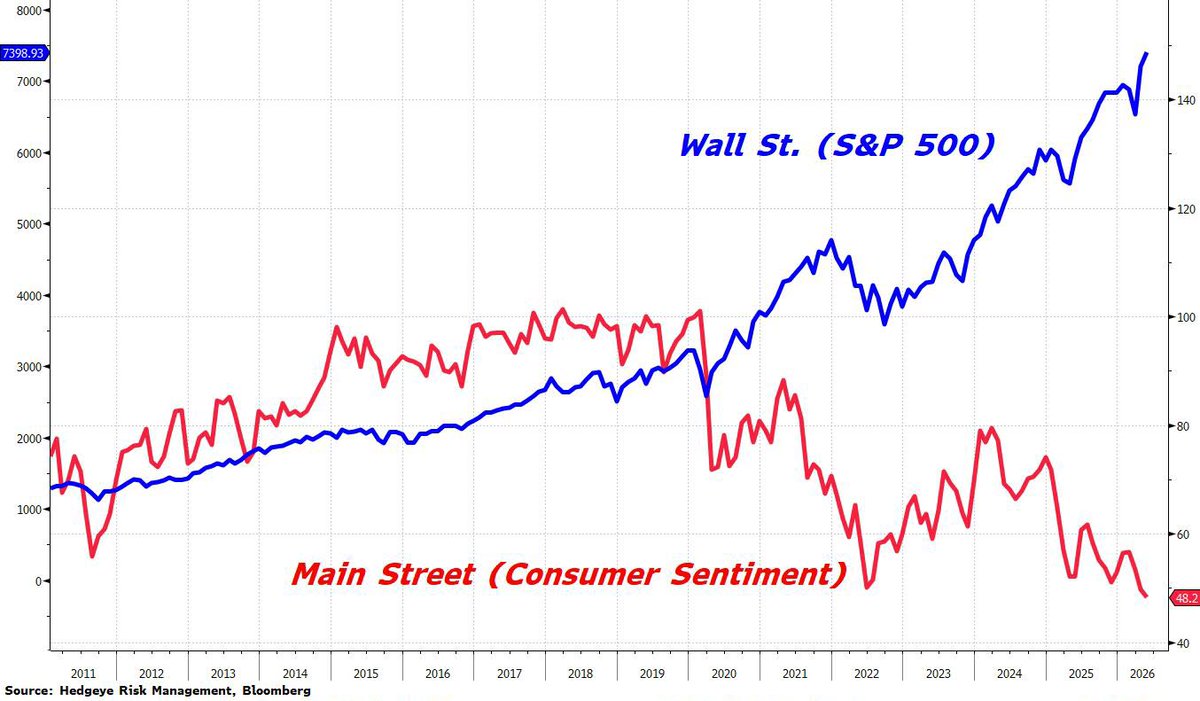

Der amerikanische Aktienmarkt sendet gerade ein völlig anderes Signal als die amerikanischen Verbraucher.

Im Mai 2026 fiel der Consumer Sentiment Index der University of Michigan auf 48,2. Historisches Tief. Gleichzeitig notiert der S&P500 auf neuen Allzeithochs über 7.400 Punkten.

Beides passiert zur selben Zeit.

Auf den ersten Blick wirkt das widersprüchlich. Tatsächlich zeigt es vor allem, wie stark sich Vermögensmärkte und Lebensrealität inzwischen voneinander entkoppelt haben.

Der Aktienmarkt misst heute nicht mehr primär die wirtschaftliche Lage der Durchschnittshaushalte. Er misst die Gewinnerwartungen großer Konzerne. Vor allem weniger Mega-Cap-Techunternehmen dominieren den Index inzwischen so stark, dass ihre Entwicklung den gesamten Markt nach oben ziehen kann. AI, Halbleiter, Cloud-Infrastruktur und Software treiben die Rallye.

Für viele Haushalte spielen dagegen ganz andere Variablen die Hauptrolle:

• Mieten

• Lebensmittelpreise

• Kreditkosten

• Benzinpreise

• Krankenversicherung

• reale Kaufkraft

Wenn diese Kosten steigen, verschlechtert sich die Stimmung unmittelbar. Selbst dann, wenn Aktien gleichzeitig neue Höchststände erreichen.

Hinzu kommt die Vermögensverteilung.

Die reichsten 10% der US-Haushalte kontrollieren inzwischen rund 87% aller Aktienbestände. Der Vermögenseffekt steigender Börsen konzentriert sich damit fast vollständig auf obere Einkommens- und Vermögensschichten.

Der Durchschnittshaushalt besitzt deutlich weniger Aktien, oft nur indirekt über Pensions- oder Rentenkonten. Gleichzeitig ist er wesentlich stärker von Inflation, Konsumpreisen und Finanzierungskosten abhängig.

Deshalb entsteht aktuell eine Situation, in der Wall Street Rekorde feiert, während große Teile der Bevölkerung wirtschaftlich Druck erleben.

Besonders wichtig ist dabei die psychologische Wirkung von Energiepreisen. Benzinpreise wirken in den USA fast wie ein täglicher Inflationsindikator. Sie sind sichtbar, unmittelbar und emotional aufgeladen. Historisch reagieren Konsumenten darauf deutlich sensibler als auf abstrakte Daten wie Unternehmensgewinne oder Produktivität.

Der Aktienmarkt handelt dagegen Zukunft.

Er bewertet erwartete Gewinne, AI-Wachstum, Liquidität, Margen und Zinsperspektiven. Konsumenten bewerten ihre Gegenwart. Monatsrechnungen. Kreditkarten. Lebenshaltungskosten. Arbeitsplatzsicherheit.

Diese beiden Welten können sich über lange Zeit voneinander entfernen.

Wichtig ist allerdings auch: Schwaches Konsumentenvertrauen bedeutet nicht automatisch eine bevorstehende Rezession oder einen Börsencrash. Genau diese Fehlannahme hat in den letzten Jahren mehrfach nicht funktioniert. Die Stimmung war oft deutlich schlechter als harte Daten wie Arbeitsmarkt, Unternehmensgewinne oder Konsumausgaben.

Die Entwicklung zeigt trotzdem etwas sehr Grundsätzliches.

Die amerikanische Wirtschaft wächst zunehmend asymmetrisch. Kapitalbesitzer profitieren überproportional von Vermögensinflation und Technologiegewinnen. Haushalte ohne große Vermögenswerte erleben dagegen vor allem steigende Lebenshaltungskosten.

Deshalb taucht inzwischen immer häufiger ein Begriff auf: „K-shaped economy“.

Obere Vermögensschichten steigen weiter auf. Mittlere und untere Einkommensgruppen geraten zunehmend unter Druck.

Genau daraus entsteht die aktuelle Diskrepanz zwischen Rekordbörsen und Rekordpessimismus.

Falls dir meine Arbeit gefällt und einen Mehrwert geboten hat, Interagiere gern mit dem Post. Danke! 🧡

Warum steht Öl trotz der größten Belastung des globalen Versorgungssystems seit Jahrzehnten nicht längst bei 150 Dollar?

Morgan Stanley nennt aktuell vier Gründe.

Erstens:

Der Markt ist mit ungewöhnlich hohen Puffern in den Krieg gestartet. Viele Staaten und Händler hatten zuvor Lager aufgebaut. Genau diese Reserven werden jetzt massiv abgebaut.

Zweitens:

Der Markt glaubt weiterhin an eine baldige Wiederöffnung der Straße von Hormus. Solange diese Erwartung existiert, wird keine dauerhafte Vollkatastrophe eingepreist.

Drittens:

Die USA exportieren plötzlich deutlich mehr Öl über den Seeweg als erwartet. Amerikanische Lieferungen wirken aktuell wie ein zusätzlicher Stoßdämpfer für den Weltmarkt.

Viertens:

China hat seine Importe von Öl über den Seeweg überraschend stark reduziert. Innerhalb eines Monats fielen die Importe laut Morgan Stanley um 5,5 Millionen Barrel pro Tag. Stattdessen greift China offenbar selbst auf Lagerbestände zurück.

Genau diese beiden Effekte stabilisieren aktuell den Markt: mehr Exporte aus den USA, weniger Nachfrage aus China.

Zusammen absorbieren sie laut Morgan Stanley rund 9,3 Millionen Barrel pro Tag der insgesamt 12,3 Millionen Barrel Rückgang aus dem Nahen Osten im Jahresvergleich.

Der Rest der Welt wird dadurch momentan abgeschirmt. Aber genau darin liegt das eigentliche Risiko.

Diese Stabilisierung basiert nicht auf neuer Produktion. Sie basiert auf Entlastungseffekten und Lagerabbau.

Die aktuelle "Stabilität" entsteht vor allem durch Lagerabbau und temporäre Puffer. Hält die Krise rund um Hormus länger an, könnten diese Reserven verschwinden und aus einer kontrollierten Belastung echte Knappheit werden. Morgan Stanley hält dann Ölpreise von 130 bis 150 Dollar pro Barrel für möglich.

Der Markt wirkt aktuell stabil. Die Stabilität selbst ist aber bereits künstlich geworden und unter anderem damit beschäftigen wir uns im heutigen Marktupdate!

https://t.co/wihABdheno

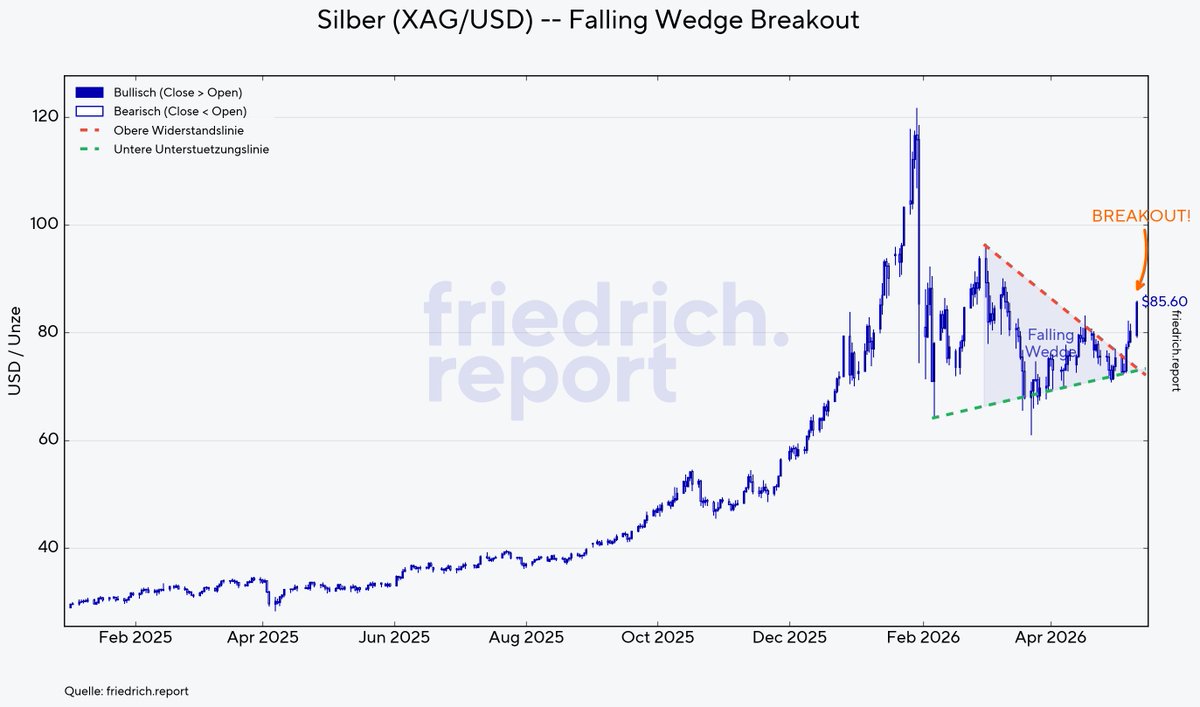

Breakout bei Silber!

Silber hat den Ausbruch aus der mehrmonatigen Korrektur geschafft. Jetzt rücken die Silberminen in den Fokus. Die Attraktivsten findest du mitsamt fundamentaler Analyse im Friedrich Report.

👉https://t.co/WLwVcpDwNy

Jahrzehntelang wurden strategische Ölreserven aufgebaut, um genau einen solchen Moment abzufangen. Jetzt zeigt sich, wie schnell selbst dieses Sicherheitsnetz dünn werden kann.

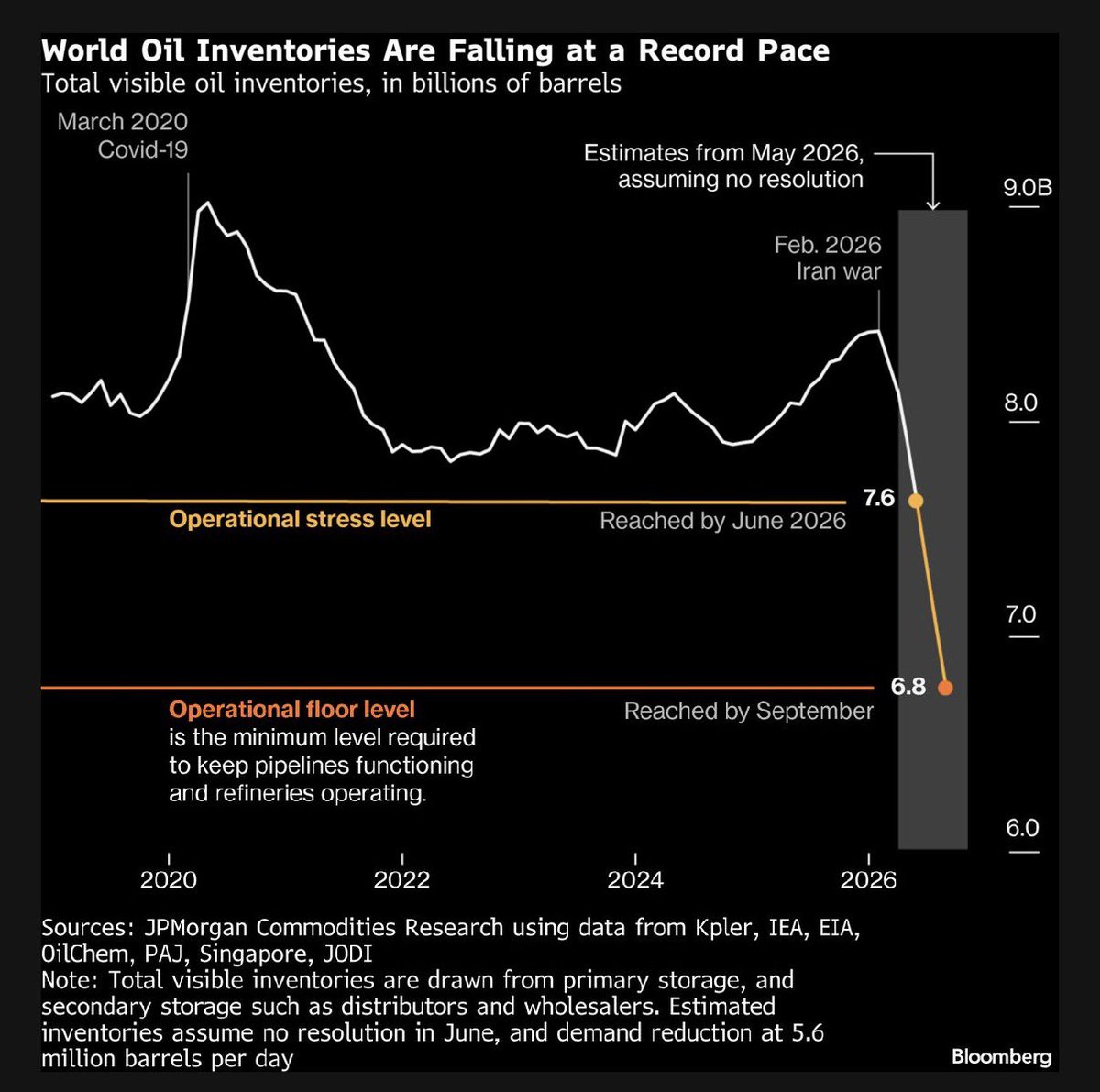

Bloomberg berichtet, dass die Welt aktuell Ölreserven in einem Tempo abbaut, das historisch beispiellos ist.

Hintergrund ist die anhaltende Einschränkung der Lieferungen durch die Straße von Hormus, durch die normalerweise rund 20% des globalen Ölhandels läuft. Seit etwa zwei Monaten fehlen dem Markt dadurch enorme Mengen physischer Versorgung.

Die Folge ist kein abstraktes Marktproblem mehr. Staaten greifen massiv auf strategische Lager zurück.

Laut Morgan Stanley sind die globalen Ölbestände zwischen Anfang März und Ende April um rund 4,8 Millionen Barrel pro Tag gefallen. Das liegt deutlich über allen bisherigen Rückgängen, die die Internationale Energieagentur jemals für vergleichbare Zeiträume erfasst hat.

Genau hier beginnt das eigentliche Risiko.

Ölreserven sind nicht einfach nur ein Preis-Puffer. Sie stabilisieren die gesamte physische Infrastruktur des Energiesystems. Raffinerien, Pipelines, Tanklager und Exportterminals benötigen Mindestmengen, um technisch weiter betrieben werden zu können.

JPMorgan warnt deshalb vor sogenannten „operational stress levels“ bereits ab Juni, falls die Lage in Hormus anhält. Bis September könnten in Teilen des Systems operative Mindestgrenzen erreicht werden.

Das bedeutet praktisch: Regierungen müssten priorisieren, wer überhaupt noch Treibstoff bekommt.

Nicht jede Industrie.

Nicht jede Region.

Nicht jeder Transportsektor.

Besonders angespannt ist die Lage in importabhängigen Teilen Asiens. Händler und Analysten nennen Pakistan, Indonesien, Vietnam und die Philippinen als besonders verwundbar. Teilweise könnten dort bereits innerhalb weniger Wochen kritische Versorgungslücken entstehen.

Der Indische Premierminister Modi trat am Sonntagabend ins nationale Fernsehen und forderte die Bürger auf, Auslandsreisen zu vermeiden und den Kraftstoffverbrauch zu reduzieren, um Devisen „mit allen Mitteln“ zu sparen.

Europa steht vor einem anderen Problem. Dort schrumpfen vor allem die Kerosinbestände rapide, ausgerechnet vor der Sommerreisezeit. Gleichzeitig liegen die sichtbaren globalen Ölbestände laut Goldman Sachs bereits nahe den niedrigsten Niveaus seit 2018.

Auch die USA verlieren ihren Puffer. Die amerikanischen Rohölbestände inklusive der Strategic Petroleum Reserve sind zuletzt mehrere Wochen in Folge gefallen und bewegen sich deutlich unter historischen Durchschnittswerten.

Der entscheidende Punkt liegt aber noch woanders.

Selbst wenn die Straße von Hormus kurzfristig wieder vollständig geöffnet würde, wäre die Krise nicht automatisch vorbei. Denn danach beginnt Phase zwei: der globale Wiederaufbau der Lagerbestände. Staaten, Raffinerien und Händler müssten gleichzeitig enorme Mengen Öl nachkaufen, um ihre geleerten Reserven wieder aufzufüllen.

Genau diese zusätzliche Nachfrage könnte die nächste Preiswelle auslösen. Möglicherweise stärker als die erste.

Deshalb sprechen einige Analysten inzwischen von einem Wettlauf gegen die Zeit. Morgan Stanley hält in einem länger anhaltenden Szenario Ölpreise von 130 bis 150 Dollar pro Barrel für möglich.

Die eigentliche Botschaft ist damit größer als nur der aktuelle Preisanstieg.

Die Weltwirtschaft funktioniert auf permanentem Energiefluss. Strategische Reserven können kurzfristige Schocks abfedern. Sie können aber keinen dauerhaft blockierten Hauptkorridor des Welthandels ersetzen.

Je länger dieser Zustand anhält, desto stärker verschiebt sich das Problem von „teurem Öl“ hin zu echter physischer Knappheit.

Und genau diese Grenze kommt näher.

Falls dir meine Arbeit gefällt und einen Mehrwert geboten hat, Interagiere gern mit dem Post. Danke! 🧡