B3 e Dividendos.

Método ECI (Economia Comportamental para Investir).

Universo Antifrágil ®

Investir começa na mente

Seja um investidor consistente. Link⤵️

#PSSA3 - Desempenho Mensal de Abril/2026

✅ Principal Ponto Positivo

Crescimento consistente de prêmios em todos os segmentos

⚠️ Principal Ponto Negativo

Piora da sinistralidade no seguro Auto

Análise completa:

https://t.co/gaWICbnhZJ

#profpsmiranda#universoantifrágil

#dividendos

#investimentos

#CXSE3 - Desempenho Mensal de Abril/2026

✅ Principal Ponto Positivo

Previdência em aceleração expressiva com captação líquida excepcional

⚠️ Principal Ponto Negativo

Queda em ramos estratégicos de seguros, especialmente Prestamista

Análise completa:

https://t.co/Bud5ed0W3F

#profpsmiranda

#universoantifrágil

#dividendos

#investimentos

#BBSE3 - Desempenho Mensal de Abril/2026

✅ Principal Ponto Positivo

Previdência em forte aceleração, com desempenho muito superior ao mercado

⚠️ Principal Ponto Negativo

Colapso do Prestamista e queda generalizada nos seguros

Análise completa:

https://t.co/1oNhZvDYXI

#profpsmiranda

#universoantifrágil

#dividendos

#investimentos

O mercado raramente separa risco e oportunidade.

Ao mapear os retornos diários do Ibovespa entre maio de 1996 e maio de 2026, e destacar os 100 melhores e os 100 piores pregões (em verde e vermelho, respectivamente), emerge um padrão clássico do mercado:

A extrema proximidade entre os momentos de maior caos e os de maior retorno.

Eles não se distribuem de forma homogênea ao longo dos 30 anos analisados. Pelo contrário, os retornos extremos se concentram em clusters bem definidos, justamente nos períodos de maior incerteza: crises Asiática e Russa, bolha das pontocom, subprime e pandemia.

Os mesmos períodos que concentraram alguns dos maiores drawndowns também concentraram algumas das maiores altas da história do mercado.

Compreender esse padrão é apenas o primeiro passo.

A próxima etapa do estudo foi medir o impacto que poucos pregões podem ter sobre décadas de retorno.

📉 O que acontece quando um investidor perde apenas o melhor pregão de cada ano?

⚠️ Entre maio de 1996 e maio de 2026, em um horizonte de 30 anos, estamos falando de apenas 0,4% dos pregões.

O gráfico abaixo mostra como a exclusão de poucos dias pode alterar substancialmente o resultado acumulado ao longo do tempo.

Brasil: Piora nos Fundamentos

By Dan Kawa

16Jun26

A segunda-feira foi marcada por um ambiente "pro risco" ao redor do mundo, mas que não foi acompanhanda pelos ativos no Brasil. A despeito de um fechamento modesto de taxa de juros na curva futura (8 a 12bps), vimos o dólar subir ao longo do dia e a bolsa voltar a ficar pressionada.

Vejo algumas explicações para o movimento: (1) a treasury americana acabou o dia praticamente estável, com pouco fechamento de taxa. (2) os fundamentos locais continuam a se deteriorar e (3) os dois primeiros vetores estão mantendo o fluxo dos estrangeiros para a bolsa local bastante negativo.

A pesquisa Focus do BCB mostra o aumento das expectativas de inflação, aumento nas expectativas de taxa de juros e revisões baixistas de crescimento para 2027, mostrando clara deterioração nas expectativas dos agentes para a economia:

Resenha de livro para investidores

Fora da curva 2: mais investidores incríveis revelam seus segredos ― e você pode aprender com eles

Florian Bartunek, Pierre Moreau e Giuliana Napolitano

https://t.co/ddIdqdZRYK

Na Amazon, o livro está disponível para venda tanto como livro físico

https://t.co/prHnqjLNOZ

quanto na versão Kindle.

https://t.co/f6AtBWI3tG

#profpsmiranda

#universoantifrágil

#investimentos

#melhoreslivros

#livrosdefinancas

Estes números são alarmantes.

Tesouro IPCA+ pagando mais de 8% ao ano mostra que o mercado exige um prêmio elevado para financiar o governo brasileiro.

Não estamos em guerra, não estamos enfrentando uma pandemia e não passamos por uma catástrofe natural de grandes proporções.

Taxas dessa magnitude refletem a percepção dos investidores de que há riscos relevantes para a sustentabilidade das contas públicas, em decorrência das decisões de quem conduz a política fiscal.

This isn't just diversification.

Central banks bought 863 tonnes in 2025 alone, worth a record USD 95.2 billion. The report frames it as part of a "strategic repositioning race", whoever secures reserves first gets the best seat ahead of a shifting monetary order.

Resenha de livro para investidores

Fora da curva: os segredos dos grandes investidores do Brasil e o que você pode aprender com eles

Florian Bartunek, Pierre Moreau e Giuliana Napolitano

https://t.co/89iaQWD9aF

Na Amazon, o livro está disponível para venda tanto como

livro físico

https://t.co/f4DmaQnMxV

quanto na

versão Kindle.

https://t.co/bZnlzd0CfO

#profpsmiranda

#universoantifrágil

#investimentos

#melhoreslivros

#livrosdefinancas

#CPFE3 - Divulgação da data de pagamento da segunda parcela do dividendo anunciado em 05/03 e cuja data COM ocorreu em 29/04

O valor a ser pago por ação é de R$ 0,130179581, restando mais R$ 2,473133589 provisionados.

O pagamento ocorrerá em 18/06.

Conforme o histórico de dividendos da companhia, nossa expectativa é que haja pagamentos mensais até o mês de dezembro, provavelmente no dia 18 de cada mês ou no próximo dia útil.

Canal Universo Antifrágil

https://t.co/VGJKQdQRyw

#profpsmiranda

#universoantifrágil

#dividendos

Gold has fallen about 20% since January.

Central banks turned net sellers in March for the first time this cycle.

Turkey sold 79 tonnes. Russia made its heaviest gold sale in 25 years.

Every headline called it the end of the de-dollarization trade.

They read it exactly backwards.

Gold hit an all-time high of $5,596 an ounce on January 29. By late March it had dropped about 20%, and it trades near $4,500 today. Silver fell harder, from $116 to the low 70s. The World Gold Council reported central banks sold a net 30 tonnes in March, the first net-selling month of the cycle after three years of record buying.

But read the seller, not the sale. Turkey unloaded 79 tonnes in the first quarter, swapping gold for dollars to defend a lira hitting record lows. Russia made its heaviest monthly gold sale in 25 years, raising yuan to cover a widening war deficit. Azerbaijan’s oil fund sold 22 tonnes, its first sale since it began buying in 2012. Every major seller is a country in a currency crisis.

This is the part the headlines missed. A nation in distress does not sell its Treasuries to survive. It sells its gold. When the lira collapses and the ruble buckles, the asset they reach for is the one that converts to any currency instantly and answers to no one. They are not abandoning gold. They are proving what it is for.

The metal did not leave the official sector. It changed hands. Poland, now holding more gold than the European Central Bank, kept buying toward a 700-tonne target. China and Uzbekistan kept accumulating. The gold moved from the desperate to the strategic. The distressed sold. The patient bought.

The regime shift has a birthday. In 2022 the United States and its allies froze roughly $300 billion of Russian central bank reserves overnight. Every reserve manager learned the same lesson in a single morning. Dollar assets held abroad can be switched off by the country that issues them. Gold in your own vault cannot. The buying that followed was never a trade. It was insurance against the dollar’s own weaponization, and insurance does not get cancelled because the premium dipped for a quarter.

And the structural line held. Even with March’s selling, central banks bought a net 244 tonnes across the first quarter. They still hold more gold than US Treasuries, the first time since 1996. The dollar’s share of allocated reserves remains below 60% and falling. A 20% price move did not reverse a regime shift that took a decade to build.

The people who hold the reserves have not changed course. JP Morgan still forecasts 750 to 800 tonnes of central bank buying this year. The World Gold Council expects no trend break. And the deepest tell sits inside the selling itself. Russia is now issuing its government bonds in Chinese yuan, the day after Putin returned from Beijing. The dollar is losing the reserve and the settlement at the same time.

Gold fell 20%.

Central banks sold.

The headlines called the top.

The dollar still lost its reserve crown.

The price corrected. The regime did not.

When the currency breaks, nobody reaches for Treasuries.

https://t.co/x1sWRzQLlx

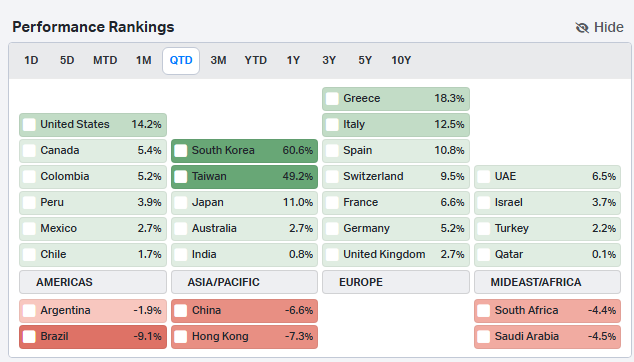

Os IPOs da SpaceX, OpenAI e Anthropic não são a razão por trás do fluxo de saída de estrangeiros do Brasil, mas sim o retrato desse momento de otimismo extremo com o trade de AI no mundo.

Entres os Emergentes, Coreia do Sul e Taiwan são os dois maiores mercados beneficiados desse movimento.

Falei sobre esse momento ao @valoreconomico

Gold has overtaken US government bonds as the world’s top reserve asset. The shift reflects an attempt by many countries to seek alternatives to the US dollar, the world’s de facto reserve currency https://t.co/h3NnirICcS