Apakah secara historis reversal dari bottom harus didukung foreign net inflow?

IHSG naik 7,6% Selasa dan 2,7% Rabu.

Asing? Masih net sell Rp 2,45 T dan Rp 3,13 T.

Banyak yang menyimpulkan Asing masih buang barang atau ini rally ini palsu.

Sounds logical.

Tapi premisnya layak diuji dengan data.

Apakah flow Asing/Domestik ini relevan dalam menentukan ini reversal atau bukan?

Saya backtest 4 crash terbesar IHSG: GFC 2008, Taper Tantrum 2013, koreksi 2015, dan COVID 2020.

Tiga dari empat reversal dimulai saat asing masih net sell.

Di 2013 dan 2015, kumulatif flow bahkan masih negatif di bulan keenam, padahal index sudah naik 15–16%.

Inflow besar baru datang di bulan ke-5 sampai ke-12, setelah recovery terbentuk.

COVID paling ekstrem: IHSG naik 56% dalam 12 bulan, dan sepanjang itu asing tetap kumulatif net sell sekitar Rp 27 T.

Asing baru berbalik net buy bulanan pertama kali November 2020, saat index sudah jauh di atas bottom.

Apakah ini berarti 8 Juni sudah pasti THE bottom?

Tidak ada yang bisa menjamin itu, termasuk saya.

Yang bisa dikatakan dengan jujur: rebound dua hari ini terjadi di atas turnover yang naik (Rp 21,7 T → 28,0 T → 31,7 T), breadth-nya lebar, dan absennya foreign inflow bukan alasan valid untuk mendiskreditkan rally, karena secara historis memang tidak pernah jadi prasyarat.

Satu catatan lagi yang jarang dibahas. Label "asing" di data bursa itu flag pada order broker, bukan beneficial ownership.

Dengan makin umumnya struktur nominee dan jasa "masking" kepemilikan.

Garis pemisah antara "real" foreign vs domestic makin kabur.

Watch the tape, not the nationality flag on it.

Breaking news:

IHSG jebol hari ini kayanya gara2 ini deh guys

Moody's Ratings memberikan peringkat kredit perdana Baa2 kepada Danantara Investment Management (DIM) dengan outlook negatif, sejalan dengan peringkat kredit Pemerintah Indonesia (Baa2/Negative).

Peringkat tersebut didukung oleh hubungan yang sangat kuat antara DIM dan pemerintah, mengingat DIM merupakan bagian dari struktur BPI Danantara, dimiliki 100% oleh BPI Danantara, serta adanya ekspektasi dukungan luar biasa dari pemerintah apabila diperlukan.

Moody's menilai DIM sebagai entitas terkait pemerintah (Government-Related Issuer/GRI) dan belum memiliki kekuatan kredit mandiri yang signifikan karena masih berada pada tahap awal pengembangan dan belum memiliki rekam jejak operasional yang panjang. Oleh karena itu, peringkatnya lebih ditentukan oleh keterkaitannya dengan pemerintah.

Dari sisi likuiditas, DIM dinilai sangat kuat dengan dukungan suntikan modal Rp70 triliun pada 2025 dan tambahan Rp50 triliun yang direncanakan pada 2026, serta akses pendanaan melalui obligasi Patriot Bonds senilai Rp68,4 triliun dan fasilitas kredit bergulir (revolving credit facility) sebesar US$10 miliar.

Outlook negatif diberikan karena mengikuti outlook negatif peringkat utang Pemerintah Indonesia. Jika peringkat kredit Indonesia diturunkan, maka peringkat DIM berpotensi ikut turun. Sebaliknya, kenaikan peringkat DIM sangat bergantung pada kenaikan peringkat kredit Indonesia di masa depan.

*Sumber: Bloomberg* KISI

Per 26 Mei 2026, Asing mencatat net sell Rp 19.47 T di pasar reguler yang disebabkan aksi rebalancing MSCI, kombinasi dengan sentimen negatif akibat risiko ketidakpastian tata kelola pemerintahan

Pertanyaannya, apakah aksi jual akibat rebalancing MSCI ini, sudah UDAHAN?

In the era of #ArtificialIntelligence, when human dignity is threatened by new forms of dehumanization, ours is the pressing duty to remain profoundly human. We must lovingly safeguard the grandeur of humanity bestowed upon us and revealed in its fullness in Christ, the splendor of which no machine can ever replace. #MagnificaHumanitas

https://t.co/6i9MWs6LJl

Intinya gini:

Prediksi broker asing soal outflow MSCI Mei 2026 gede banget: USD 1.7-3.4 Miliar (Rp 30-60 T)

Tapi kalau dihitung realistis dari data kepemilikan ETF + Mutual Fund per April 2026, total outflow cuma sekitar Rp 10 T aja

• ETF (pasif, ikut indeks): Rp 7.8 T (terbesar AMMN, BREN, TPIA)

• MF (aktif, lebih longgar): Rp 2.1 T

Deadline efektif 1 Juni, tinggal ±10 hari kerja. Bisa bikin tekanan jual, apalagi saham likuiditasnya kecil (contoh BREN butuh 17 hari kalau lewat pasar reguler).

Kesimpulan: Outflow nggak sebesar yang ditakutkan. Bisa jadi kesempatan beli saham bagus dengan harga diskon via block sale

Setelah rebalancing selesai, market bisa lebih tenang.

Saat ini IHSG, Obligasi, Kurs Rp/USD, hingga harga Emas kompak turun

Apakah masih ada yang naik? Ada, tapi di luar negeri yang didukung dengan tren AI dan Semikonduktor

Mengapa sektor ini rally? Sampai kapan akan berlanjut?

Studi Kasus Panin Global Shariah Equity Fund

Intinya gini

IHSG, obligasi, rupiah, sampe emas lagi kompak turun bareng.

Yang masih ngegas? Saham AI & semikonduktor di luar negeri.

Kenapa rally? Karena AI udah bukan hype lagi — dipake orang biasa (Meta AI, Grok), perusahaan, pabrik, sampe senjata.

Demand-nya gila, bikin seluruh rantai pasok untung: NVIDIA, TSMC, ASML, Micron, cloud provider, dll.

Studi kasus: Panin Global Shariah Equity Fund (reksa dana syariah luar negeri)

• Fokus saham US yang halal

• Awalnya passive copy S&P 500 Shariah, sekarang aktif overweight AI/chip

• Kinerja ngalahin benchmark, high concentration = high risk high return

Tren AI masih awal, earnings perusahaan2 di portofolio tumbuh kenceng.

Rally sebelumnya bisa 5-6 bulan, sekarang baru 2 bulan (April-Mei). Masih ada ruang? Bisa.

Tapi siap koreksi juga ya, pernah turun 7% sebulan.

Intinya: domestik lagi lesu, tapi peluang global AI masih terbuka lewat reksa dana kayak Panin Global. Diversifikasi + reinvest dividen tanpa pajak.

Happy holiday! 🚀

BREAKING:

🇺🇸 Warren Buffett the greatest investor in history just repeated himself.

1999: "Euphoria is the enemy" Walked away from the rally.

Result: dot-com crash. Down 78%.

2026: "We've never had people in a more gambling mood than now." $400B in cash. Zero purchases.

Michael Burry: $1B short on AI. "Feels like 1999."

Warren Buffett: $400B in cash. "Worse than 1999."

Two of the greatest investors alive.

Same year. Same warning. Same answer.

Cash. Not stocks.

Are you listening?

Berita kurang bagus untuk pasar saham Indonesia:

Ada saham Indonesia yang dihapus dari indeks MSCI yaitu:

AMMN, BREN, TPIA, DSSA, CUAN, AMRT

Lebih banyak yang dihapus daripada yang ditambah. Artinya investor asing udah ogah main di sini

Selengkapnya bisa dilihat di sini:

MSCI May 2026 Index Review – Indonesia 🇮🇩

Announcement: May 12, 2026

Effective: June 1, 2026 (after market close May 29)

MSCI Standard Index

• Additions: None

• Deletions: AMMN, BREN, TPIA, DSSA, CUAN, AMRT

MSCI Small Cap Index

• Addition: AMRT

• Deletions: ANTM, AALI, BANK, BSDE, DSNG, SIDO, MIDI, MIKA, MSIN, TKIM, APIC, SSMS, TAPG

MSCI Micro Cap Index

• No changes

Note: AMMN, CUAN, and TPIA were not included in the MSCI Small Cap Index due to free float below 15%.

Next Review:

• Announcement: Aug 12, 2026

• Effective: Sept 1, 2026

Intinya gini :

Rupiah lagi melemah ke Rp17.400/USD meskipun GDP tumbuh 5.61% & inflasi rendah 2.42%. Ironis banget.

Kenapa?

Lebih dominan masalah internal, bukan eksternal.

Buktinya: DXY (kekuatan USD) lagi turun sejak 2025, tapi Rupiah malah ikut melemah lebih parah. Dulu (2021-2024) gerakannya selalu sejalan sama DXY, artinya eksternal. Sekarang? Udah nggak sync lagi → Rp-nya sendiri yang bermasalah.

Akar utamanya:

Kekhawatiran defisit APBN tembus >3% (proyeksi 2026 bisa 3.7%+). Investor asing pada kabur (net sell obligasi & saham), kepercayaan pasar drop.

Solusi paling cepat:

Kurangi pengeluaran (belanja, subsidi, program non-prioritas). Tinggal political will-nya aja.

Kalau ini dibenerin, Rupiah bisa menguat sendiri pas DXY lagi turun.

Inti pesannya: Masalahnya di rumah sendiri, bisa diperbaiki sendiri. Bukan nasib buruk eksternal.

Intinya:

MSCI review diumumin 12 Mei 2026, efektif 1 Juni 2026.

BREN & DSSA pasti keluar (karena masuk HSC + free float nggak naik).

Tapi ETF/index fund belum jual duluan. Malah dari Maret ke April 2026, ETF inflow di BREN (+Rp102M) & DSSA (+Rp43M).

Total inflow di 17 saham MSCI Indonesia sekitar Rp1.68T.

Kenapa? Rebalancing biasanya dilakukan mendekati tanggal efektif (29 Mei), bukan jauh-jauh hari. Jadi outflow baru bakal keliatan nanti pas rebalancing.

Pokoknya: belum ada panic selling dari ETF sekarang. Sabar aja dulu.

Michael Burry bilang market hari ini terasa seperti bulan2 terakhir menuju bubble 1999 2000 (lalu crash) . Saham2 tidak bereaksi logis terhadap ekonomi.

Michael Burry adalah orang yg berhasil prediksi crash perumahan USA.

tulisan nya menarik,

saat orang2 lagi fokus bahas harga minyak dunia,

orang ini fokus bahas persediaan/stok minyak dunia sedang turun sangat cepat.

kronologinya :

Februari 2026 -> perang Iran mengganggu suplai minyak global.

Juni 2026 -> stok minyak dunia turun ke 7,6 miliar barel, level yang disebut Operational Stress Level.

September 2026 -> stok turun lagi ke 6,8 miliar barel, yaitu Operational Floor

singkatnya:

angka 6,8 miliar barel adalah jumlah minimum minyak yang harus tetap ada di sistem agar:

tekanan dalam pipa minyak tetap berjalan,

Artinya:

Kalau stok minyak dunia turun di bawah 6,8 miliar barel, dampaknya bukan cuma harga minyak naik lagi.

yang dikhawatirkan adalah infrastruktur energi dunia ,

distribusi nya sulit,

-kapel tangker tertanggu

- pipa kehilangan tekanan

- kilang berhenti

- distribusi macet

jadi bukan bahas harga minyak lagi, kondisi udah seperti di atas,

stok gak ada, panik bidding,harga minyak naik tinggi banget gak wajar, negara rebutan pasokan,

jadi nanti tunggu aja di Juni 2026, bener gak stok jadi 7,6 Miliar barel, karena itu akan jadi tanda2 nya,

krisis energi begini perlu jadi perhatian

Pertumbuhan GDP Vietnam sangat luar biasa 5 tahun terakhir

2021 +2.25%

2022 +8.12%

2023 +5.05%

2024 +7.09%

2025 +8.02%

Pasar modalnya juga digadang2 akan promosi dari MSCI Frontier ke Emerging Market

Apakah bobot Indonesia akan turun?

Studi kasus Argentina dan Saudi Arabia

Dampak Tarif Royalti Metal/Minerba terhadap IHSG (Update Mei 2026)

Kenaikan tarif royalti progresif (PP 19/2025 + perubahan HPM April 2026) + wacana windfall profit tax pada nikel & batu bara menjadi salah satu pemicu pelemahan IHSG hari ini (8 Mei 2026, turun ~2,8%).

Dampak Positif untuk IHSGPeningkatan PNBP Negara → Penerimaan negara naik signifikan (prediksi royalti nikel bisa Rp35 T di 2026, naik dari Rp19 T). Ini mendukung APBN, mengurangi defisit, dan memberi ruang fiskal lebih besar untuk belanja infrastruktur, subsidi, atau program pemerintah. Sentimen positif jangka menengah untuk ekonomi makro.

Dorongan Downstreaming → Pemerintah pakai dana royalti untuk dorong industri pengolahan dalam negeri (smelter, baterai EV, dll.). Kalau berhasil, bisa ciptakan multiplier effect ke sektor manufaktur & industri, yang bobotnya besar di IHSG.

Manfaat Selektif ke Beberapa Emiten:Emiten batu bara dengan IUPK (contoh: BUMI, INDY, AADI) justru untung karena tarif royalti turun di level HBA tertentu → margin naik, saham bisa menguat.

Harga komoditas naik (efek geopolitik) bisa offset sebagian beban royalti.

Diversifikasi Ekonomi → Uang royalti bisa dialokasikan ke modal manusia & daerah tambang, mengurangi ketergantungan jangka panjang pada sektor ekstraktif.

Dampak Negatif untuk IHSG (Lebih Dominan Saat Ini)Tekanan Langsung ke Sektor Tambang & Basic Materials → Sektor ini bobot besar di IHSG. Margin emiten nikel/tembaga/emas tergerus (ANTM, AMMN, INCO, MDKA, NCKL, dll.) → laba turun, valuasi tertekan, aksi jual masif.

Capital Outflow & Risk-Off → Investor (termasuk asing) khawatir profitabilitas perusahaan tambang turun → saham mining anjlok (bisa -5% sampai -8% dalam sehari seperti hari ini).

Rantai Efek:Rupiah melemah karena outflow.

Volatilitas tinggi menjelang MSCI review (12 Mei).

Investor retail & institusi ambil untung atau kurangi bobot sektor komoditas.

Risiko Jangka Panjang:Penurunan investasi baru di tambang (daya saing nikel RI turun vs kompetitor).

“Pendapatan semu” → topline naik tapi margin laba bersih turun drastis.

Kalau windfall tax diterapkan penuh, sentimen bisa semakin buruk.

Kesimpulan Saat Ini (Mei 2026):

Dampak negatif lebih kuat & langsung ke IHSG karena sektor tambang jadi pemberat utama indeks. Positifnya lebih ke fiskal negara & jangka panjang, tapi butuh waktu untuk terasa di pasar saham.Pasar saat ini sedang “price in” skenario terburuk (margin tertekan + windfall tax). Kalau realisasi tidak seburuk ekspektasi atau harga komoditas naik tajam, bisa ada rebound.

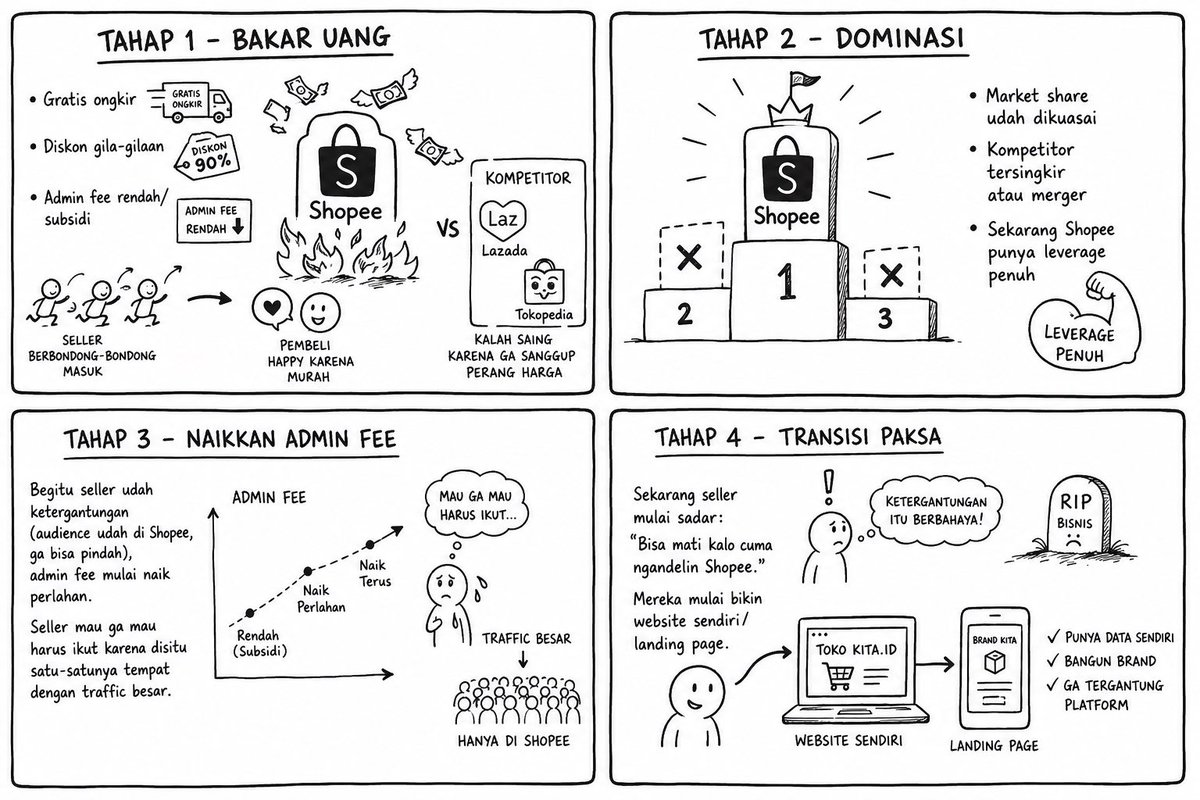

Ini bukan cuma cerita Shopee.

Ini pola klasik platform risk yang terjadi di semua marketplace:

- Amazon ngecloning produk third-party seller → kasus sama

- Google dulu nampolin hasil organic → sekarang prioritasin ads

- X nge-trending sesuatu → trus bikin fitur sendiri

Shopee mainnya klasik tech giant playbook “burn money to win the market, then squeeze”.

Tahap 1 - Bakar Uang

Gratis ongkir, diskon gila-gilaan, admin fee rendah/subsidi. Seller berbondong-bondong masuk karena biaya jual rendah. Pembeli happy karena murah. Kompetitor kayak Lazada, Tokopedia kalah saing karena ga sanggup perang harga.

Tahap 2 - Dominasi

Market share udah dikuasai. Kompetitor tersingkir atau merger. Sekarang Shopee punya leverage penuh.

Tahap 3 - Naikkan Admin Fee

Begitu seller udah ketergantungan (audience udah di Shopee, ga bisa pindah), admin fee mulai naik perlahan. Seller mau ga mau harus ikut karena disitu satu-satunya tempat dengan traffic besar.

Tahap 4 - Transisi Paksa

Sekarang seller mulai sadar: "Bisa mati kalo cuma ngandelin Shopee." Mereka mulai bikin website sendiri/landing page.

Tapi masalahnya adalah Shopee punya DATA LENGKAP tokomu.

Mereka tau:

- Tokomu jual apa

- Produk mana yang paling laku

- Berapa marginmu

- Siapa aja suppliermu

- Pola pembelian customermu

Dan yang dikabarkan terjadi: Shopee mulai ngeloning produk terlaris.

Mereka jual produk yang sama (atau versi lebih murah) pake brand mereka sendiri di platform mereka.

Seller yang tadi untung dari produk A, tiba-tiba harus saingan sama Shopee yang punya segala keunggulan seperti ongkir gratis, badge official, algoritma prioritas.

Kejam bukan? Platform marketplace yang dulunya "penyelamat" sekarang jadi predator terbesar buat seller-nya sendiri.

Calmdown!

soal hanta virus, emang di Indonesia sudah ada kok, makanya dinkes sudah edukasi sejak 2025

Virus hanta yg di Indonesia ini berbeda vdengan yg virus hanta varian andes.

Varian andes ini smpt jebluk di argentina di 2025, tapi mreka bisa atasi dengan baik.