Despite 2025's escalated "Liberation Day" tariffs and the fresh Iran-US-Israel conflict, nearly half (48.7%) of participants expect business growth in 2026—outpacing the IMF's 3.1% global GDP forecast. Optimism softened from 59.3% pre-war to 45% post-war. https://t.co/5eivcQN9IH

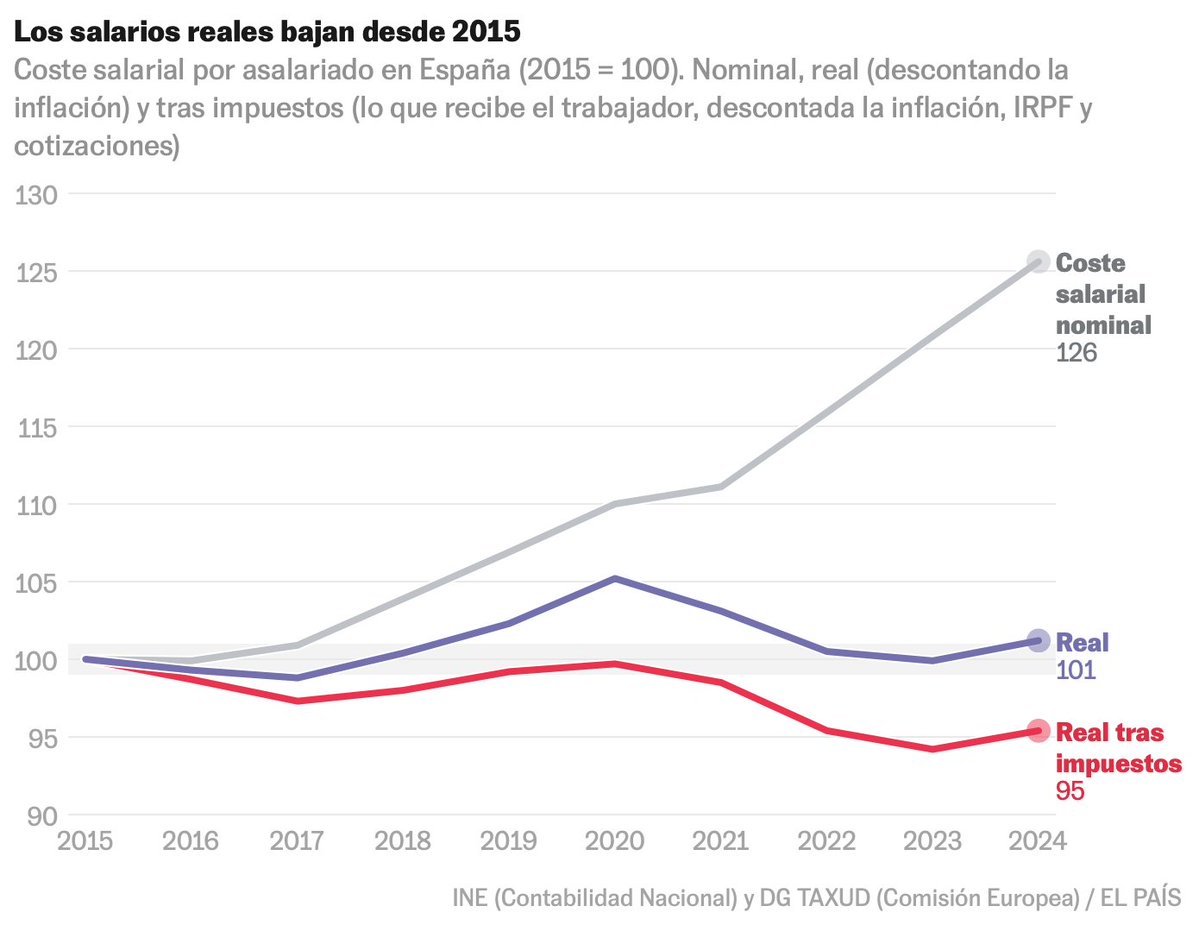

Mientras tanto los impuestos sobre el trabajo están en máximos. Mirad desde 2015:

• Coste salarial por empleado: +26%

• Costes salarial real (sin inflación): +1%

• ¿Tras IRPF y cotizaciones? El trabajador medio compra hoy un 5% menos que en 2015.

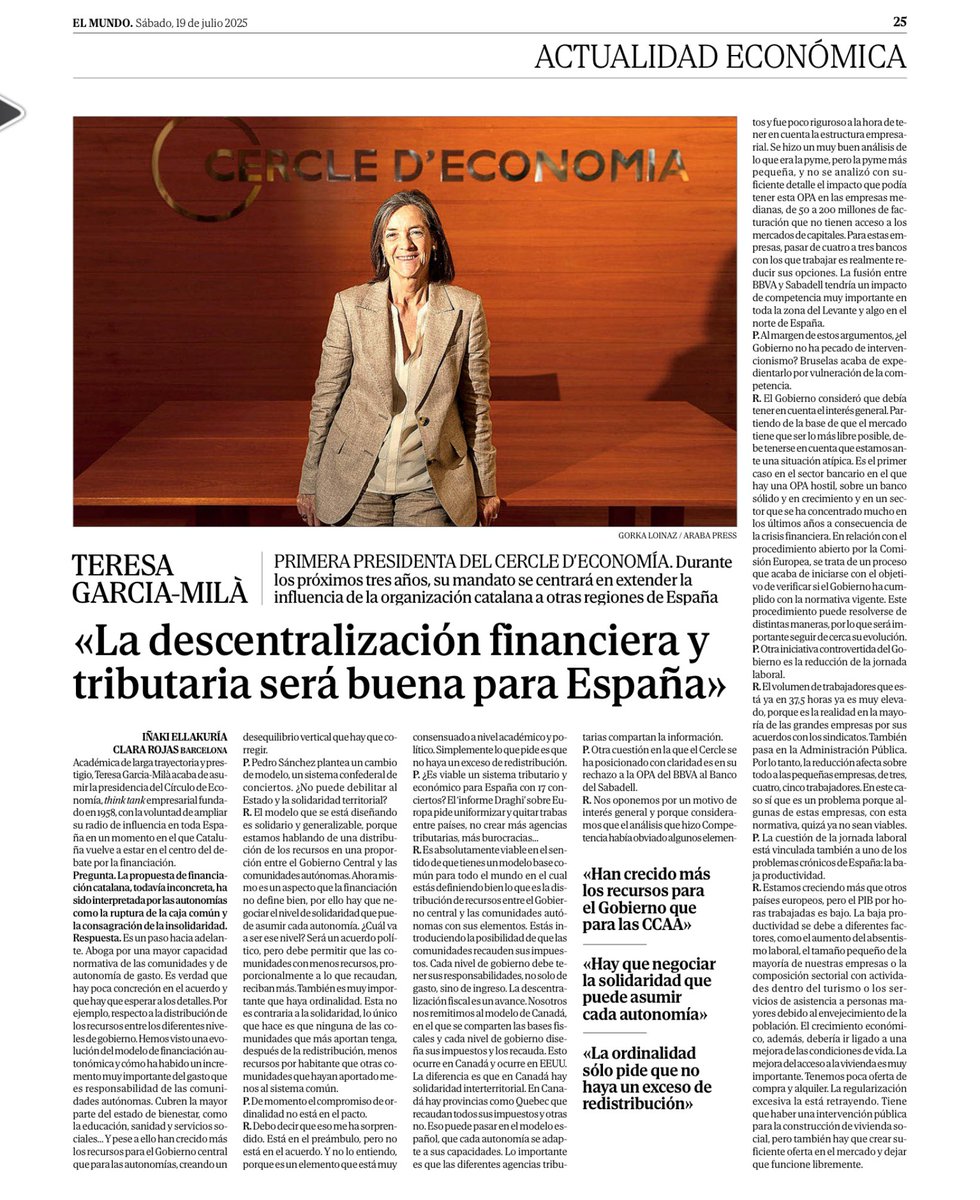

📌 Teresa García-Milà publica hoy una entrevista en El Mundo. En ella opina sobre si conviene más o menos descentralizar. No entraré en esas valoraciones: cada cual puede tener su visión sobre este tema.

Pero dice dos cosas que no son verdad. Y eso sí hay que aclararlo.

❶ “En Canadá hay provincias como Quebec que recaudan todos sus impuestos y otras no.”

❌ Esto no es cierto (o, como mínimo, la afirmación es ambigua de forma deliberada jugando con la sutil diferencia entre recaudación de un impuesto por una administración y liquidación en otra administración).

🇨🇦 En Quebec, el gobierno federal determina impuestos clave como el federal sobre la renta y el impuesto de sociedades.

✔️ Lo que sí es cierto es que:

Quebec tiene un impuesto provincial sobre la renta separado, a diferencia de otras provincias, y que para facilitar la recaudación tanto el impuesto federal como el provincial se liquidan en Revenue Québec.

Por eso, los residentes en Quebec reciben un crédito del 16,5 % en el impuesto federal.

Pero eso no elimina el impuesto federal ni la normativa federal sobre el mismo.

📚 Aquí las referencias de PWC:

🔗 Personal income tax:

https://t.co/qy3qa5CRx3

🔗 Corporate tax:

https://t.co/BpNQm1OBoN

💡 Pero es que ni siquiera hace falta irse a Canadá:

📍 El País Vasco y Navarra sí recaudan todos sus impuestos, y gozan de una autonomía fiscal mucho mayor que Quebec.

🤫 ¿El problema? Supongo que García-Milà prefiere no hablar del cupo vasco. Por algo será.

💶 Es cierto que Canadá limita la redistribución territorial más que España:

🔗 https://t.co/3S0fBL0z9E

Pero lo curioso es que lo hace para que provincias como Quebec reciban menos, no más.

📜 La Sección 36(2) del Acta Constitucional de 1982 establece que las provincias deben poder ofrecer servicios públicos comparables, con niveles impositivos también comparables.

👉 Pero eso no es el “principio de ordinalidad”, que ni se reconoce ni se garantiza legalmente.

📊 Ejemplo: en 2009–2010, Quebec recibió tantas transferencias que adelantó a Ontario en renta post-impuestos, pese a que Ontario era más rica antes de impuestos.

❷ “El principio de ordinalidad está muy consensuado a nivel académico y político.”

❌ Eso no es cierto.

📚 He revisado todos mis manuales de Hacienda Pública y Economía Pública (grado y doctorado): el principio no aparece en ninguno.

📖 He buscado en la literatura internacional en economía: salvo autores españoles, nadie lo menciona. No existe debate alguno porque no tiene sentido técnico.

📉 En cambio, sí hay críticas explícitas, como la de Thomas Piketty en Capital and Ideology, donde argumenta que descentralizar el IRPF mina los fundamentos del Estado del bienestar. Piketty explicitamente cita el caso de Cataluña como un caso en el que está en contra de la descentralización del IRPF.

👉 El “consenso” no existe fuera del Cercle d'Economia.

🧩 ¿Por qué no tiene sentido el principio de ordinalidad?

Porque va contra la lógica del Estado del bienestar, que se basa en que uno paga según su capacidad y recibe según su necesidad.

👤 Ejemplo: Pedro gana 1.000 € más que María Jesús.

Pero María Jesús es madre soltera, con tres hijos, uno con necesidades médicas. Pedro está soltero, sano y sin cargas.

¿Debe Pedro conservar mayor renta neta solo por ingresar más?

🔁 No. María Jesús debe adelantar a Pedro en renta post-impuestos. Porque lo necesita más.

🏘️ Lo mismo ocurre entre comunidades:

Si la comunidad A tiene muchos más niños escolarizados que la B, debe recibir más financiación, aunque eso “altere” el orden de renta.

💥 Estar a favor del principio de ordinalidad es estar en contra del Estado del bienestar.

Y ojo: uno puede defender que demasiada redistribución es mala porque reduce incentivos.

Yo mismo he hecho ese argumento. Y es legítimo.

🤐 Pero como eso queda feo y te tildan de “neoliberal comeniños”, algunos prefieren inventarse este principio de ordinalidad.

🎭 Lo que no se puede hacer es contar milongas sobre un “consenso” académico y político que simplemente no existe.

Y pretender que traguemos ruedas de molino.

El “cupo para todos” es, para la hacienda pública, lo que la teoría del flogisto a la química moderna: una idea tan ridículamente estúpida que casi no merece ni el esfuerzo de refutarla. Pero, como estamos en España, no queda más remedio.

Empecemos por lo básico: ¿qué es un cupo? Porque si algo he aprendido en España durante los dos últimos meses de hablar de la financiación autonómica es que cada uno entiende los términos como le da la gana. En comentarios a mis posts he leído interpretaciones del “cupo” que no se sostienen ni cinco segundos.

Así que vayamos a la fuente: la definición del Gobierno vasco, para que nadie diga que me invento nada:

🔗 https://t.co/IAVkiL0E7k

Según el propio Gobierno vasco, un sistema de cupo (más exactamente, de concierto: el cupo es lo que se paga) se caracteriza por cuatro elementos:

1) Sistema paccionado entre la comunidad autónoma y el Estado.

2) Potestad normativa tributaria propia: la comunidad (o las diputaciones, en el caso vasco) define su sistema impositivo propio.

3) Autonomía de gestión tributaria: la comunidad recauda y luego paga un cupo al Estado.

4) Riesgo unilateral: si recauda más o menos de lo previsto, asume la diferencia.

Si un sistema no cumple las condiciones 1–4, no es un sistema de cupo. Podrá llamarse como se quiera, pero no lo es.

Por eso, por ejemplo, Alemania no tiene un sistema de cupo: no hay pacto entre Länder y federación; los Länder tienen poquísima capacidad normativa (menos que las comunidades autónomas españolas, de hecho); y el riesgo lo asume el Estado federal. Solo cumple el punto 3 (gestión), pero eso, más allá de generar costes y fraude, no cambia nada sustancial: el IRPF, el IVA y el Impuesto de Sociedades son impuestos federales. Se paga lo mismo en Berlín que en Múnich, a diferencia de España, donde el IRPF en Barcelona no es igual al de Madrid por el tramo autonómico.

Lo mismo ocurre con Estados Unidos: hay una hacienda federal y haciendas estatales, completamente separadas. No hay acuerdos paccionados, ni cupos, ni riesgo unilateral. De hecho, el gobierno federal asume una parte relevante del coste cuando un estado atraviesa dificultades.

Entonces, ¿por qué el “cupo para todos” es tan absurdo?

1️⃣ Economías de escala: Recaudar impuestos es carísimo. Fragmentar la recaudación en 19 haciendas (15 comunidades + 4 forales) multiplica el coste de gestión. Ya lo vemos con las haciendas forales actuales.

Y por cierto, este argumento sirve también para defender una Agencia Tributaria Europea. Yo la crearía mañana mismo si pudiera.

2️⃣ Más fraude: Fraccionar la recaudación multiplica los agujeros. El mayor foco de fraude fiscal en España hoy está en las haciendas forales. En La factura del cupo catalán @frdelatorre y yo documentamos casos que quitan el sueño.

3️⃣ Coste para el contribuyente: 19 agencias tributarias, 19 normativas distintas, 19 interpretaciones diferentes de la legislación. Una pesadilla administrativa para personas y empresas. En Estados Unidos, que hay que hacer muchas declaraciones de hacienda (yo, en un año normal, cuatro o cinco porque recibo ingresos en varios estados más la federal, claro), es costosísimo.

4️⃣ Caos institucional: Un “cupo para todos” implica negociaciones constantes, de una escala dos órdenes de magnitud mayor que la actual. Y hace inviable un Estado operativo y coherente.

5️⃣ Colapso de la equidad territorial: Galicia, por ejemplo, no recauda ni de lejos lo suficiente para financiar su sanidad y educación. Servicios públicos siquiera razonablemente equivalentes en España serían imposibles.

6️⃣ Competencia fiscal sobrevalorada: Los posibles beneficios de competencia e incentivos se pueden lograr con tramos autonómicos del IRPF más generosos en su descentralización. No hace falta volar el sistema por los aires.

7️⃣ Fracaso histórico: Estados Unidos (1776–1788) lo intentó. Duró poco y casi se lleva el país por delante. La Constitución de 1787 se escribió para acabar con el “cupo para todos”.

Todos los países que han probado algo así lo han abandonado en cuanto vieron sus consecuencias.

Lo del País Vasco y Navarra es una anomalía histórica, fruto del fracaso del Estado liberal español en el siglo XIX. No tiene equivalente en ningún país avanzado del mundo.

Pensémoslo así:

📌 Si ningún país del planeta ha decidido organizar su hacienda territorial con un “cupo para todos”, lo más probable es que sea por un buen motivo.

Y aunque no quiera caer en la hipérbole, diré con claridad este motivo:

👉 El “cupo para todos” es una estupidez supina.

Sobre el tema de la financiación de Cataluña.

No nos equivoquemos y no compremos un mensaje defectuoso:

Cataluña no está infrafinanciada. Está exactamente en la media nacional. La Comunidad Valenciana o Murcia SÍ están infrafinanciadas.