미국 재무부와는 다르게 미국 연준은 자산을 조금씩 늘리고 있습니다. 이 말인 즉슨, 유동성을 조금씩 풀고 있다는 겁니다.

말보다는 행동을 봐야 한다고 했습니다.

재무부는 유동성을 강조하는 말을 하면서 오히려 유동성을 풀지 않고 있고요.

미국 연준은 금리 인상까지 거론하지만 실제로는 자산을 늘리고 있습니다.

연준의 유동성 공급이 계속되면서 재무부 TGA 자금이 나오는게 베스트 입니다. 일단 미국이란 전쟁이 정말로 끝나야 가능할 것이라 생각합니다.

#재무부 #연준 #유동성 #금리인상 #TGA

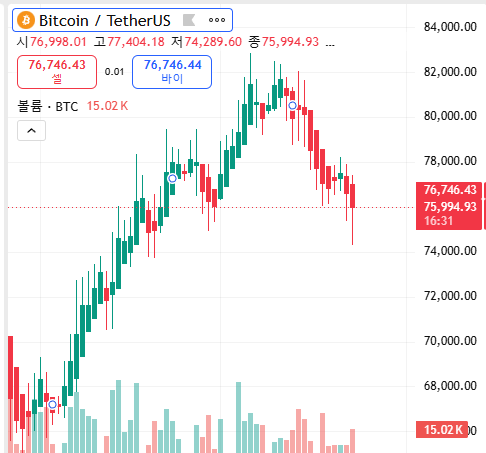

2026년 5월 18일 암호화폐 시황 : BTC 7만7천달러 붕괴, 인플레이션과 지정학이 위험자산 짓눌렀다

2026년 5월 18일(월) 글로벌 암호화폐 시장은 BTC 6주 연속 ETF 순유입 행진이 종료되고 24시간 청산 6.57억 달러(롱 비중 89%)가 발생하며 위험자산 전반의 매도 압력에 노출됐다. 4월 CPI 3.8%·PPI 6.0%(2022년 12월 이후 최고) 인플레이션 서프라이즈, 미-이란 군사 긴장 재고조, 10년물 국채금리 4.63%(약 1년래 최고) 트리플 악재가 동시 작용했다. CoinDesk 20 지수가 -3.4%로 20개 구성자산 전 종목 하락을 기록하며 알트 전반이 시장 베타에 압도된 가운데, Strategy(MSTR)는 같은 날 8-K 공시로 24,869 BTC 추가 매입을 발표해 누적 보유량 843,738 BTC로 BlackRock IBIT(약 81.7만 BTC)를 사실상 추월했다. 한국 시간 기준 1주 후 NVIDIA 실적·FOMC 의사록(5/20)이 변동성 분수령이다.

BTC·ETH 동반 약세, 4영업일 연속 $77K 하향 이탈

BTC는 5월 18일 UTC 마감 기준 약 $76,960(-1.5% 24h, 주간 -6.3%) 으로 4거래일 연속 $77,000 하단을 시험했다. 일중 저점은 $76,696, 고점은 $78,506이었으며 5월 11일 시가 $82,164 대비 주간 약 -6.3% 의 낙폭을 기록했다. ETH는 $2,113선(-3.4% 24h, 주간 -10.6%) 으로 더 심한 부진을 보였고 ETH/BTC 환율은 4영업일 연속 하락하며 알트 전반의 약세를 선도했다.

전체 시가총액은 $2.54조~$2.56조로 24시간 -1.4%, 일부 집계 기준 -3.8%까지 축소됐고 24시간 거래량은 CoinGecko 기준 $96B(+102%) 로 급증해 패닉성 회전이 확인됐다. Bitcoin Dominance는 60.2% 로 거의 변동 없이 유지된 반면 ETH Dominance는 9.7%로 추가 잠식됐다. Fear & Greed Index는 28(Fear) 로 직전 27 대비 1포인트 회복했으나 며칠 전 50(Neutral)에서 급락한 상태가 유지됐고, 알트시즌 지수는 39로 명확한 'Bitcoin Season' 구간이다.

인플레이션 재점화와 미-이란 충돌이 만든 거시 폭풍

직전 주 발표된 4월 CPI 3.8% YoY(예상 3.7% 상회, 2023년 5월 이후 최고), Core CPI 2.8%, 4월 PPI +1.4% MoM·+6.0% YoY(2022년 12월 이후 최고) 가 매크로 환경을 결정적으로 바꿨다. 에너지 PPI는 +7.8%, 휘발유 평균가는 갤런당 $4.5까지 치솟았다. 실질 시간당 임금은 -0.3%로 2023년 4월 이후 첫 마이너스 전환을 기록했다. 그 결과 2026년 연내 금리인하 베팅이 사실상 소멸하고, 연말 이전 25bp 인상 확률이 PPI 발표 후 39%에서 50% 이상으로 부상했다.

연준 측에서는 Powell 의장 임기가 5월 15일 종료되며 Kevin Warsh 차기 의장 체제로 전환(Powell은 pro tempore 임시직 수행)이라는 구조적 변화가 진행 중이다. 4월 FOMC에서는 4명 반대표(1992년 이후 최다)가 나온 동결 결정을 내렸다. 미 10년물 국채금리는 4.63%로 약 1년래 최고, 20·30년물은 5.13%로 2007년 이후 최고치를 갈아치웠고 DXY는 99.25 부근, USD/JPY는 158~159로 160 개입선 직전에서 횡보했다.

지정학 측면에서는 2월 28일 개전한 ���국-이란 ���쟁이 5월 17~18일 주말 걸프만 드론 공격과 UAE Barakah 원전 외곽 화재로 재격화했다. 트럼프 대통령은 Truth Social에 "시계가 째깍거리고 있다", "이란은 빨리 움직여야 한다"고 압박했으나 5/18 장중 군사작전을 24시간 연기하며 "진지한 협상 진행 중"이라 발표했다. WTI는 $103.1(+2.1%), Brent는 $110~$111을 돌파했고 금은 $4,545/oz 부근에서 일부 차익실현으로 -0.4%를 기록했다.

전통자산 마감은 미국 주식과 아시아 증시가 엇갈렸다. S&P 500은 7,403선에서 -0.07%로 보합 마감했으나, Nasdaq Composite은 26,090선에서 -0.51%, 기술주 중심의 Nasdaq 100은 -1.5%로 3월 말 이후 최악의 일간 낙폭을 기록했다. 반면 Dow Jones는 49,686선에서 +0.32%로 방어주 중심의 차별적 강세를 보였다. 아시아에서는 KOSPI가 7,516선에서 +0.31% 강보합, Shanghai Composite는 4,143선에서 +0.2% 소폭 상승했으나 Nikkei 225는 60,815선에서 -0.97%로 3거래일 연속 하락하며 엔화 약세 부담을 노출했다. 개별 종목에서는 NVIDIA가 중국의 H200 칩 수입 차단 보도로 -3%, Microsoft는 Bill Ackman의 Pershing Square 지분 공개 호재로 +3.6%를 기록했다. 중국 4월 소매판매는 YoY +0.2%로 2022년 12월 이후 가장 약한 수치를 기록하며 수요 둔화 우려를 재점화했다.

시총 상위 알트 전 종목 하락, AKT·HYPE만 차별화

시총 상위 알트는 시장 베타에 압도됐다. SOL은 $84.2(-2.7%, 주간 -9~10%), BNB는 $643(-2.1%), XRP는 $1.40(-1.6%), ADA는 $0.24(-2~4%), DOGE는 $0.11(-2~4%), AVAX는 $9.1(-2.1%, 주간 -9.5%), LINK는 $9.4(-3.1%, 주간 약 -7%), DOT는 $1.33(-2.4%) 의 흐름이 관측됐다. CoinDesk 20 구성종목 중 상대적 강자는 NEAR(-1.9%), BTC(-2.1%) 였고, 최대 약세 종목은 BCH(-13.0%), TAO(-9.6%) 였다.

사용자 관심 토큰 15종 일별 스냅샷

매크로 폭풍 속 가장 두드러진 강자는 HYPE(Hyperliquid) 다. $44.6~46.0선에서 +6~7% 급반���하며 시총 상위 중 사실상 유일한 강세를 보였다. Coinbase USDC 트레저리 파트너십, BHYP·THYP ETF 첫 주 강세, CME·ICE의 CFTC 청원에 따른 9% 급락 후 고래 매집이 동시 작용했다. ZAMA는 $0.027에서 +3.5%(7d +6.4%)로 FHE 프라이버시 인프라 및 T-REX RWA 파트너십 모멘텀이 유효했고, 2월 TGE 이후 빗썸·업비트·Coinbase 상장 완료로 유통 인프라도 정비됐다. BLEND(Fluent) 는 $0.10선에서 +2.7%로 4/24 업비트 상장 후 +120% 스파이크에서 EMA21 $0.109 하향 테스트 중이다(Polychain 백킹의 ETH L2).

상승 그룹 마지막 두 종목인 SOON(SOON Network) 은 $0.176에서 +0.9%(7d +7.9%)를 기록했으나 5/23 21.88M 토큰($3.85M, 2.2% 공급) 언락 이벤트가 임박해 단기 변동성 확대 가능성이 있다. SKY(Sky/Maker) 는 $0.071에서 +0.6%(7d -10.1%)로 약세 흐름 속 반등했고, Q1 매출 사상 최고 $124M gross/$61M net 및 $150M solvency reserve 구축이라는 펀더멘털 호재가 뒷받침했다.

하락 그룹에서는 매크로 베타에 압도된 흐름이 일관됐다. CC(Canton Network) 는 $0.15에서 -0.8%로 상대적 방어, 시총 #17~20위 $5.78B 규모이며 DTCC 미국채 토큰화 MVP H1 2026 목표와 Visa Super Validator라는 RWA 본진 내러티브가 하방을 지지했다. LAYER(Solayer) 는 $0.093에서 -1.6%(7d -25.2%, ATH 대비 -97.2%)로 Solana restaking 섹터 전반의 약세를 반영했다. VVV(Venice AI) 는 $14.1에서 -1.9%로 차익실현이 나왔지만 ATH $18.45(5/12) 후 YTD +1,000%·30d +135%의 압도적 흐름은 유지됐고, 토큰 발행 25% 감축(연 8M→6M) 및 Upbit·https://t.co/9hyqCM3iz5 5/12 상장으로 펀더멘털 모멘텀이 확고하다. SPK(Spark) 는 $0.03~0.04선에서 -2.1%, 26.6M SPK 바이백 1주차($572k)와 Sky 생태계 첫 Star 지위가 하방을 받쳤으나 Q1 매출 $31.5M(-31% QoQ)이 부담이다.

중간권 약세 종목으로는 KAT(Katana) 가 $0.0087에서 -2~3%를 기록했다(ATH $0.029, 4/24). Polygon 후원 DeFi 허브이며 별개 마이크로캡인 Karat(zkSync)와 혼동 주의가 필요하다. EPT(Balance) 는 $0.00072에서 -3.1%로 5/21 118.46M 토큰(1.18% 공급) 언락 예정이 임박해 매도 압력이 선반영되고 있다. WIF(dogwifhat) 는 $0.197에서 -3.5%, Upbit 상장 후 $0.225에서 차익실현이 진행됐고 $0.18 핵심지지 시험 중이다(시총 #187). MAY는 BTC 표시 기준 -3.7%(7d +14.1%)로 HTX·빗썸 거래·Polygon 기반이지만 circulating supply 미보고로 데이터 신뢰도가 제한적이다.

급락 종목으로는 TAO(Bittensor) 가 $255~261선에서 -3~6%(7d -19.3%)로 CoinDesk 20 최대 laggard에 올랐다. Solana 브릿지 출시 호재가 매크로 약세에 압도된 케이스다. 최악의 종목은 OSMO(Osmosis) 로 $0.066에서 -12.3%, CoinGecko 24h 최대 LOSER였다. Cosmos DeFi 허브의 카탈리스트 부재가 베타 매도의 직격을 받았다.

5월 18일 급등·급락 TOP 5

급등 종목에서는 TRAC(OriginTrail) +54.84% 가 단연 두드러졌으나 명시적 카탈리스트는 부재(지식 그래프 DePIN 내러티브 추정)했다. 이어 AKT(Akash Network) +5~8%(AI compute 재평가), KAIA +6.7~7.6%(클레이튼·핀시아 통합 체인), KAITO +7.4%(5/20 4.7% 언락 직전 단기 모멘텀), HYPE +6~7% 가 매크로 약세를 거슬렀다. 인접 종목으로 BILL(Billions Network) +16.3%가 관측됐다.

급락 종목은 BCH -13.0%(CoinDesk 20 최대 laggard, 카탈리스트 부재), OSMO -12.3%(Cosmos DeFi 베타 매도), TAO -9.6%(AI 섹터 차익실현), CFX -8.1%, STRK -7~8%(L2 약세 동반) 순이다. 추가로 PROM -21.3%, IRYS -17.4%, BARD(Lombard) -9.3%, AIXBT -8.9%, MYX Finance -8.8%가 큰 낙폭을 기록했다.

섹터 전 영역 약세, AI-compute만 차별적 생존

CoinDesk 20에서 20개 자산이 모두 하락했다는 사실이 모든 메인스트림 섹터의 평균 음봉을 의미한다. DeFi(UNI·AAVE·CRV) 일간 -2~-3%, L1(SOL·AVAX·SUI·APT·SEI·NEAR) 평균 -2~-4%(주간 SOL/AVAX -9% 내외), L2(ARB·OP·POL·STRK) 약세, 밈코인(DOGE·SHIB·PEPE·WIF·BONK) -2~-4%, RWA(ONDO·CC) 보합~약세, DePIN(RENDER·IO·HNT·FIL) 약세가 일관됐다.

유일한 차별화는 AI-compute 노출 DePIN에서 나타났다. AKT +5~8%, PEAQ +11.4% 가 시장 평균을 압도했고, AI 섹터 본진(TAO -9.6%, FET·RENDER 약세, AI16Z·AIXBT -8.9%)이 무너지는 가운데 펀더멘털 burn-and-stake 모델의 VVV(Venice AI) 와 ZAMA 만 펀더멘털 모멘텀을 유지했다. CoinMarketCap이 "Week in AI: AI Tokens (Mostly) Suffocate"로 명명한 흐름이다. Solana 메모 생태계에서는 https://t.co/MuLJl2rDeG이 7d +14.1%로 흐름은 유지했으나 일간은 둔화됐다.

ETF 6주 연속 순유입 행진 종료와 CLARITY 법안 진전

스팟 BTC ETF는 5월 15일 단일일 -$290M(12개 펀드 전 종목 순유출)을 기록했다. 개별 흐름은 IBIT(BlackRock) -$136M(누적 +$65.8B), ARKB(ARK) -$53M(주간 -$324M로 IBIT 추월), GBTC(Grayscale) -$44M, FBTC(Fidelity) -$40M, BITB(Bitwise) -$12M, EZBC(Franklin) -$7M 순이다. 주간 합계 약 -$1.04B로 6주 연속 순유입 streak(평균 +$568M/주, +$3.4B 누적)이 종료됐다. 5/13 단일 -$630M는 1월 29일 이후 최대 일간 유출이다. 누적(2024년 1월 이후) 순유입은 $58.3B, 총 AUM은 $104.3B를 유지한다. ETH ETF도 5거래일 연속 순유출로 5/15 -$66M(ETHA -$50M, FETH -$11M), 주간 -$255M을 기록했다. 트리거는 매크로(CPI/PPI 서프라이즈)와 지정학(미-이란)으로 명백하다.

규제 측면에서는 Senate Banking Committee가 5월 14일 Digital Asset Market Clarity Act를 15-9로 가결한 것이 핵심이다. 민주당 Ruben Gallego(AZ)·Angela Alsobrooks(MD)의 찬성표가 결정적이었다. 법안은 SEC·CFTC 관할 분리(증권 vs 디지털 상품), 1:1 결제 스테이블코인 준비금 의무, Regulation Crypto(연 $50M·4년 한도) 면제를 골자로 한다. Tim Scott 위원장은 "소비자 우선, 불법금융 차단, 금융의 미래를 미국에 유지" 라 표명한 반면 Elizabeth Warren은 "트럼프 가문의 14억 달러 암호화폐 이���에 대한 단 하나의 조항도 없다(zero provisions)" 며 반대 입장을 유지했다. Polymarket은 2026년 본회의 통과 확률을 60%로 가격하고 있다. 더불어 SEC는 5월 18일 토큰화 증권용 'innovation exemption' 규정안을 금주 중 제안할 예정이라고 Bloomberg Law가 보도했고, EU MiCA 전환기는 2026년 7월 1일 공식 종료(ESMA 4/17 성명, 유예 추가 없음)된다.

Strategy 24,869 BTC 추가 매입, BlackRock 사실상 추월

Strategy(MSTR)는 5월 18일 SEC Form 8-K로 5/11~17 사이 24,869 BTC를 평균 $80,985에 총 $2.01B 매입했다고 공시했다. 자금은 STRC perpetual preferred stock 19.95M주($1.95B, 97%)와 MSTR Class A 430,344주($83.7M, 3%)로 조달됐다. 누적 보유량은 843,738 BTC, 누적 매입원가 $63.9B, 평균 단가 $75,700로 BlackRock IBIT의 약 817,000 BTC를 추월했다. YTD BTC Yield는 12.6%다. Saylor는 5/17 X에 "₿ig Dot Energy" 차트를 게시해 매입을 예고했고, 5/18 The Wolf of All Streets 팟���스트에서 "Strategy가 영구히 매각하지 않을 것이라고 시장이 믿는다면 신용평가사는 이것이 자산이 아니라고 말할 것" 이라며 극단 상황 BTC 매각 가능성을 처음 명시했다. Metaplanet은 40,177 BTC(평균 $97,593, NAV $3.1B)로 글로벌 3위, Twenty One Capital이 43,514 BTC로 2위에 위치한다.

청산 9억8천만 달러, 거래소 BTC 잔고는 7년 최저

온체인 구조는 표면적으로 강세였다. 거래소 BTC 잔고는 약 2.54M~2.67M BTC로 7년래 최저(연초 2.74M에서 -7%) 수준이며 전체 공급의 약 15%만이 거래소에 보관돼 있다. 약 60%의 BTC가 1년 이상 미이동, 장기보유자(LTH) 공급은 14.8M BTC(74.3%)에 달한다. 4월 중 1k~10k BTC 고래는 27만 BTC를 순누적했다. 반면 ETH 거래소 잔고는 5/5의 14.36M에서 5/10~11 14.95M로 급증(Garrett Jin 고래의 577,896 ETH 바이낸스 입금 영향)해 단기적 매도 압력을 시사했다.

파생시장에서는 5월 18일 24시간 청산이 $657M(롱 $584M, 숏 $65M, 비�� 9:1)에 달했고 주말 누적은 $980M 규모였다. CoinDesk는 "2월 6일 $1.84B 이후 최대 일간 롱 청산"이라 명명했다. 아시아 장 조기 15분 동안 약 $500M 롱 청산이 일제히 발생했다. 트리거는 BTC $77,800 핵심 지지선 이탈로, 구조적 지지대 $76K~$76.8K에서 일단 멈췄다. 5/17~18 사이 World Liberty Financial의 4,870 ETH 매도, "Machi Big Brother"(Jeffrey Huang)의 25x 레버리지 ETH 롱 청산 후 즉시 새 25x 1,825 ETH 롱(청산가 $2,086) 진입 등 고래 액션이 관찰됐다.

옵션 시장에서는 Deribit 기준 $60K·$75K 풋 OI 합계 $2.4B+, $80K·$90K 콜 OI 합계 $2.8B+로 균형 잡힌 양방향 헷지 구도가 형성됐다. IBIT 옵션 $4B+가 5/15 금요일 만기 롤오프하며 dealer gamma 안정화 효과가 소실된 점이 월요일 $78K 붕괴를 가속한 핵심 미시구조 요인으로 지목됐다(CryptoSlate/QCP 인용). 펀딩비는 BTC 영구 -0.005%(8h) 부근 약 음전환, 바이낸스 BTC 선물 포지션 62.8%가 숏으로 단기 베어리시 컨센서스를 시사했다. 미국 정부 BTC 보유는 ~328,372 BTC(약 $25.4B), 백악관 Patrick Witt가 5/18 Consensus 2026에서 "Strategic Bitcoin Reserve 법적·수탁 프레임워크가 완성됐고 향후 몇 주 내 공식 발표" 라 시사했다.

스테이블코인은 USDT 시총 $189.8B, USDC 약 $77.6B, 전체 스테이블코인 공급 $320B+(4월 16일 돌파 후 유지) 로 USDT 도미넌스 약 58%다. Tether는 5/11 Tron에서 $1B 신규 발행, 3주간 누적 $6B 신규 발행 vs Ethereum $2B 소각으로 트레저리 리밸런싱을 진행했다. 단 5/18 직접적 신규 발행 이벤트는 보고되지 않았다.

핵심 통찰

5월 18일 시장의 본질은 "매크로가 미시구조를 압도한 위험자산 디레버리징" 이다. 인플레이션 재점화·고유가·고금리·지정학 충격이 동시에 들어오면서 6주간 누적된 ETF 순유입($3.4B)과 레버리지 롱 포���션이 단 한 주 만에 청산($980M)되는 메커니즘이 작동했다. 그럼에도 거래소 BTC 잔고 7년래 최저·LTH 74% 점유·Strategy의 $2.01B 추가 매입은 현물 구조 자체가 깨지지 않았음을 시사한다. 단기 변동성의 분수령은 5월 19일 PYTH 95M 달러 메가 언락, 5월 20일 NVIDIA 실적·FOMC 의사록 동시 공개다. ETF·CLARITY·Strategic Bitcoin Reserve 등 정책 트랙이 모두 진전 중인 가운데, Saylor의 "극단 상황 매각 가능성" 발언은 영구 보유 내러티브의 일부 후퇴를 의미하므로 향후 기관 신용평가 관점의 재해석 여지를 남겼다. AI-compute(AKT·VVV)와 RWA 인프라(Canton·SKY)는 매크로 폭풍 속에서도 펀더멘털 차별화 가능성을 입증하며 다음 사이클 주도 후보군의 윤곽을 노출했다.

2026년 5월 12일 글로벌 암호화폐 시황

한 줄 요약과 시장의 맥

5월 12일(화) 글로벌 암호자산 시장은 비트코인 8만 달러 사수, 알트 차별화, 정책 모멘텀이 교차한 "방어적 횡보" 국면으로 마감했다. 미 노동통계국이 같은 날 발표한 4월 소비자물가(헤드라인 전년 +3.8%, 코어 +2.8%)가 컨센서스를 웃돌면서 위험자산 전반에 매도 압력이 가해졌고, 비트코인은 200일 이동평균선(약 82,228달러)을 5주 연속 돌파에 실패한 채 80,400달러대로 후퇴했다. 다만 5월 14일 미국 상원 은행위의 CLARITY Act 마크업 표결, 같은 날 시작되는 트럼프 대통령의 베이징 국빈방문, 그리고 Strategy(舊 MicroStrategy)의 535 BTC 추가 매수 공시가 매수 심리를 떠받쳤다. 한국 시장은 김치프리미엄이 사실상 0% 부근으로 수렴된 가운데 업비���가 오후 4시 베니스토큰(VVV)을 KRW·BTC·USDT 마켓에 신규 상장하면서 단일 종목 중심의 변동성이 분출됐고, 스테이블코인 매수 체결강도가 상위 5개 중 4개를 차지하며 "실탄 장전" 신호가 두드러졌다. 이번 시황의 핵심은 매크로 역풍에도 불구하고 ETF·기관·정책의 구조적 유입축이 무너지지 않았다는 점이며, 5월 잔여 기간의 방향은 비트코인의 82,500달러 회복 여부와 CLARITY Act 통과 가시화 여부에 달려 있다.

비트코인의 박스권, 다섯 번째 200일선 거부

비트코인은 5월 12일 시가 약 81,700달러대로 출발해 일중 고점 약 82,000~82,084달러(오버나잇 일시 터치), 일중 저점 80,300달러대, 종가 80,400~80,900달러대로 약 1.5% 안팎 음봉을 그렸다. CoinDesk 가격 페이지는 미동부 5월 12일 20:14(KST 5월 13일 09:14) 기준 BTC를 80,417달러, 24시간 거래대금을 약 138억 달러로 표시했고, https://t.co/SsWWmgoDEt 종합 거래대금은 약 337억 달러로 집계됐다. 시가총액은 약 1조 6,183억 달러, BTC 도미넌스는 CoinMarketCap 기준 60%(CoinGecko는 스테이블 포함 산정으로 58%), 알��코인 시즌 인덱스 35~39로 명백한 "비트코인 시즌" 영역이다.

기술적으로는 82,228달러의 200일 이동평균선이 5주 연속 거부 라인으로 작동했다는 점이 핵심이다. 1차 저항은 82,000~82,500달러, 2차 저항은 85,000달러��며, 1차 지지는 심리적 라운드 80,000달러, 이탈 시 78,300~79,000달러, 그 아래 77,500달러가 다음 방어선이다. 일봉 RSI는 50 부근으로 중립권. 5월 10~11일 시가가 1월 31일 이후 가장 강한 82,164달러로 출발해 돌파 시도를 했음에도, 4월 CPI 충격과 미·이란 전쟁 3개월 차 진입(호르무즈 봉쇄로 WTI 100달러대), 케빈 워시 연준 이사 인준(파월 임기 5월 15일 만료)이 겹치면서 다시 80,000달러대 초중반까지 후퇴한 것이다. 참고로 BTC 사상 최고가는 2025년 10월 6일 약 128,000달러로, 현재가는 고점 대비 약 37% 조정 구간이다.

이더리움의 상대적 약세와 알트 내 선별적 순환

이더리움은 비트코인보다 더 빠졌다. 시가 2,339달러로 출발해 미동부 오전 9시12분 2,291달러, 오후에 2,259달러까지 약 3% 하락한 뒤 KST 5월 13일 새벽 2,265~2,285달러대에서 안착했다. 24시간 거래대금은 약 146억 달러, 시가총��� 약 2,757억 달러, ETH/BTC 비율은 0.028로 연초 이후 우하향 추세가 이어지며 상대강도(RS)의 구조적 약세를 시사했다. 미국 ETH 현물 ETF는 5월 11일 1,700만 달러 순유출로 4월 이후 ��음 유출 전환됐고, 같은 날 BTC 현물 ETF가 2,720만 달러 순유입을 기록한 것과 대조됐다. 다만 SharpLink Gaming이 5월 12일 Galaxy Digital과 1억 2,500만 달러 규모 ETH 온체인 수익 전략 펀드 출시를 발표하고, Axie Infinity 모체인 Ronin이 이더리움 L2(OP Stack)로의 이전을 공식화하면서 이더리움 메인넷 중심성은 보강됐다. 차트상으로는 2,250~2,400달러 대칭삼각형 수렴 구간이며 1차 지지 2,250달러, 2차 지지 2,200달러, 1차 저항 2,300달러로 정의된다.

시총 상위 메이저 알트의 일간 흐름은 거의 일제히 1~3.5% 약세였다. 솔라나는 약 94~95달러에서 24시간 3% 안팎 하락(거래대금 34~41억 달러)했지만 주간 단위로는 12% 상승해 메이저 알트 중 가장 강했고, Solana ETF에 5월 11일 2,660만 달러 순유입(Bitwise BSOL 2,160만 달러 견인)이 이를 뒷받침했다. Alpenglow 합의 업그레이드는 5월 11일 전후 커뮤니티 테스트 ���러스터에서 가동을 개시했고 3분기 메인넷이 목표다. BNB는 659~663달러로 거의 보합(시총 893억 달러)을 유지하며 메이저 중 가장 견조했다. XRP는 1.43~1.44달러에서 약 1~2.5% 약세였지만 미국 XRP ETF에 1월 5일 이후 최대 일간 유입인 2,580만 달러가 들어왔다(Franklin Templeton XRPZ 1,360만 달러 견인). 도지코인은 0.11달러 부근에서 1% 약세, 카르다노 0.27달러대 –2.7%, 아발란체는 약 9.3~10.0달러대에서 보합권이었다. 톤코인(TON)은 직전 7일 누적 약 94% 폭등으로 7개월래 최고가를 찍은 뒤 12일에는 차익 실현 압력에 노출됐고, SUI는 주간 35% 폭등 후 12일 일부 되돌림, 앱토스(APT)는 1.13달러에서 24시간 –2.2%이지만 거래대금이 전일 대비 161% 증가한 약 2억 1,660만 달러로 회전율이 폭증했다(주간 +15.9%). 트론은 0.35달러에서 보합, 체인링크는 8~10달러 구간에서 주간 +9%로 RWA·토큰화 내러티브를 유지했다. 즉 일간으로는 메이저 전반이 약세였으나 주간으로는 TON·SUI·APT·SOL 순의 선별적 순환매가 확인된다.

알트코인 급등주의 핵심 — 솔레이어, 오스모시스, 베니스토큰, 그리고 SKYAI

5�� 10~12일 24시간 30% 이상 급등 종목들은 명확한 섹터별 내러티브를 갖고 움직였다. **솔레이어(LAYER)**는 5월 11일 24시간 23% 이상 급등, 일부 스냅샷에서 60.7%(7일 74.7%) 까지 치솟았고 거래량이 전일 대비 913% 폭증한 약 3억 2,400만 달러를 기록했다. 시가총액 대비 거래량이 10배에 달하는 극단적 회전율이었으며, 원인은 ① 바이낸스 선물 숏 포지션 대규모 강제 청산(약 4.6억 달러 거래량), ② 솔라나 리스테이킹·InfiniSVM(하드웨어 가속 SVM L1) 내러티브, ③ 업비트 KRW·BTC·USDT 동시 상장(2025년 2월 11일)에서 비롯된 한국 수급 의존도로 요약된다. 다만 5월 16일 대규모 토큰 락업 해제가 예정돼 있어 5월 12일 장중에는 윗꼬리 음봉으로 상승 탄력이 둔화됐다.

**오스모시스(OSMO)**는 5월 11일 24시간 약 219%(거래량 +668%) 폭등으로 알트 1위 모멘텀을 차지했다가, 5월 12일에는 –36.7%의 차익 실현을 동반한 되돌림이 발생했다. 트리거는 4월 중순 부결됐던 COSMOSIS 합병 제안(1.998 OSMO ↔ 0.0355 ATOM 6개월 전환창) 재논의다. 일부 ATOM 커뮤니티가 ATOM 추가 발행 없이 DEX 수익으로 전환 자금을 조달하는 수정안을 거론하면서 ��반영 매수가 폭증했으며, 2025년 7월 Thirdening으로 OSMO 인플레이션이 33% 축소되고 일일 소각이 두 배로 늘어난 점이 공급 측면을 강화했다. 다만 합병이 다시 부결되면 같은 강도의 급락이 가능한 전형적 이벤트 드리븐 랠리로 5월 12일 되돌림이 그 위험을 실증했다.

한국 단독 모멘텀 종목으로는 **베니스토큰(VVV)**이 가장 두드러졌다. 업비트는 5월 12일 오후 4시 VVV를 KRW·BTC·USDT 3개 마켓에 동시 상장했고, 빗썸 기준 공지 직후 오후 2시 21분에 40%대 급등, KRW 첫 시세는 26,840원(상장 전 종가 24,717원 대비 +16.7%)으로 시작했다. CoinMarketCap 기준 가격 약 16달러, 24시간 거래량 약 1억 8,300만 달러, 7일 +82%, 30일 +98%의 사전 누적 상승률을 기록했다. 베니스AI는 프라이버시 중심 생성형 AI 플랫폼이며 VVV는 Base 네트워크 단일 지원, "stake-to-use" 방식으로 AI 연산 자원(VCU)을 배분하는 토큰이다. 업비트는 첫 5분 매수 주문 제한, 2시간 지정가 외 주문 제한을 적용했다. 참고로 사전 과제에서 지목된 Balance(EPT)는 5월 12일 24시간 –3.1%, 가격 0.00072달러, 거래량 172만 달러로 급등 종목이 아���었음을 확인했다.

AI 섹터에서는 SKYAI가 24시간 +44.5%(0.5792달러) 로 시총 상위 100위권 1위 상승률을 차지했다. BSC 기반 AI 인프라(MCP Hub) 프로젝트로 4월 30일 비트겟 현물 상장 이후 주간 약 300% 누적 랠리이며 5월 3일 MCP Hub 최종 테스트 발표가 내러티브를 강화했다. 다만 ZachXBT 등 분석가가 상위 10개 지갑이 공급량의 약 62%를 보유한다며 조작 가능성을 경고했다. Humanity(H)는 +13%, BSC 밈·스테이블 내러티브에서 BUILDon(B) 이 +15.3%, 거버넌스 카테고리에서 SAGA +56.6%, Solv Protocol +25.5%, RIF +20.3%, Gitcoin +18.8%, Radworks +18.5%가 24시간 상승 상위에 올랐지만 SAGA·RIF·Gitcoin·Radworks 등은 펀더멘털 호재가 확인되지 않아 순수 알트 로테이션·숏 스퀴즈성 펌프로 추정되며 추격 매수 리스크가 크다는 점을 기록해 둔다. 반대로 RWA·DeFi 인프라(ONDO –10.3%, Aerodrome –10.2%, Ethena –7.6%, Virtuals –7.0%)에서는 차익 실현 매물이 집중됐다.

한국 거래소 — 김프 제로, 스테이블 매수 폭증, 상장빔 의존

한국 시장은 5월 12일 **"과열도 냉각도 아닌 대기 모드"**로 요약된다. 업비트 BTC는 약 1억 1,976만 원(전일 –0.27%), ETH는 341만 원(–0.81%) 으로 약보합권이었으며 글로벌 BTC 81,219달러·ETH 2,327달러를 환율 1,470~1,480원대에 적용하면 김치프리미엄은 BTC·ETH 모두 0% 부근에서 ±0.5% 이내의 극도로 좁은 구간에 머물렀다. 5월 8일 BTC 김프 +1.18%(크라이프라이스), 5월 2일 BTC +0.66%·ETH +0.77%로 5월 내내 1% 미만이 유지된 흐름의 연장이며, 이는 2024년 12월 비상계엄 사태 이후 외국인·기관 진입 제한과 거래대금 감소(2024년 12월 대비 –85%)로 한국 시장 자체가 글로벌 대비 모멘텀이 약화된 구조적 결과로 풀이된다. 역프리미엄이 일상화되는 추세가 2024년 말부터 정착됐다.

업비트 KRW 마켓의 가장 인상적인 신호는 체결강도 상위 5개 중 4개가 스테이블코인이었다는 점이다. 1위 USDS 332%, 2위 WLFI(월드리버티파이낸셜 USD) 292%, 3위 USDe 280%, 4위 JST(저스트) 200%, 5위 USDC 195%로, 현금성 자산을 코인 시장 내부에 미리 대기시키는 "실탄 장전" 패턴이 명확했다. 반대로 매수 체결강도 최하위는 아더(AERGO) 16.7%, 아하토큰 17.9%, 쿼크체인 18.0%로 매도 압력이 누적되는 모습이었다. 주간 단위로는 업비트 원화 상장 254개 코인 중 227개(89.4%)가 상승했고, 사하라AI와 지토(JTO)가 +40% 이상, 아카시네트워크·온도파이낸스·수이·솔레이어·클리어풀·주피터·플룸·플록이 +30% 안팎으로 급등했으며 시총 상위에서는 솔라나가 5일 +10%로 가장 강했다. 솔레이어는 5월 10일 단일일 +19.9%(거래대금 약 505억 원)를 기록했고 이 모멘텀이 12일까지 일부 잔존했다.

거래소 점유율은 업비트 62.5%, 빗썸 34.5%, 코인원 2.3%, 코빗 0.6%(5월 8일 코인게코 기준)로 양강 체제가 강화됐다. 4월 신규 상장은 업비트 10개, 빗썸 7개, 코인원 1개, 코빗 3개로 양강이 점유율 방어를 위한 빠른 상장 정책을 펴고 있으며, 그 결과 올해 업비트 신규 상장 종목 평균 –65% 하락(지케이싱크 –91.5%, 브레비스 –79.8%, 헤이엘사 –75%)이라는 "설거지 상장" 우려가 동시에 부각됐다. 빗썸은 일부 종목(파이버스, YB, MET, WET, F 등)에 대해 업비트 상장 전후로 출금 한도를 큰 폭으로 축소해 투자자 불편 논란을 빚었다. 5월 7일 서울신문 보도는 4월 업비트 신규 상장 종목 중 오닉스(XCN)가 과거 두 차례 해킹(590만 달러) 이력 코인이라 심사 기준 논란을 지적했다. 5월 10~13일 구간의 굵직한 신규 거래지원종료·투자유의 지정 공지는 검색되지 않았다(단, 마이너 종목 누락 가능성은 존재).

ETF 자금 흐름과 매크로 변수 — 9주 유입 종료, 알트 ETF로의 미세 이동

5월 BTC 현물 ETF 자금 흐름은 변곡점을 통과 중이다. 5월 1일 11개 상품 합산 6억 2,900만 달러 순유입(IBIT 2.84억, FBTC 2.13억)으로 강하게 출발했으나, 5월 6일 4,620만 달러로 둔화, 5월 7일 2억 6,850만 달러 순유출(FBTC –1.29억, IBIT –0.98억)로 전환됐다. 5월 8일 1억 4,570만 달러 순유출, 5월 11일 2,720만 달러 소폭 회복, 5월 12일은 CPI 발표 직후 잠정치로 혼조였다. 4월 한 달 누적 약 20억 달러 순유입(2025년 10월 이후 최대)에 이어, 1월 시작 이후 누적 587억 달러로 10월 피크(611억) 대비 약 25억 달러 미달 상태다. BlackRock IBIT는 약 82만 BTC(전체 공급의 약 3.8%) 를 보유하며 11개 BTC ETF 합산 보유량은 약 133만 BTC다. 이더리움 ETF는 5월 초 3거래일 누적 2.5억 달러 이상 순유입을 기록(ETHA 단일 일 6,948만 달러 견인)했으나 5월 11일 1,700만 달러 순유출로 다시 위축됐다. 핵심은 자금이 BTC·ETH에서 솔라나(+2,660만)·XRP(+2,580만) ETF로 미세하게 회전 중이라는 점이며, 이는 ETF 시장의 다���화 단계 진입을 보여준다.

미국 정책 카탈리스트는 시장구조법인 CLARITY Act(H.R.3633) 에 집중됐다. 5월 1일 Tillis(공화)–Alsobrooks(민주) 의원이 스테이블코인 이자/리워드 절충안(소극적 보유 이자 금지, 사용 기반 리워드 허용)에 합의했고, 5월 12일 자정 직후 상원 은행위가 309페이지 최종 텍스트를 공개했다. 5월 14일 오전 10시 30분(현지) Dirksen 538호실에서 마크업 표결이 확정됐으며 공화 13 대 민주 11 구도에서 공화 전원 찬성이 필요하다. 케네디(공화-LA) 의원의 미정 입장이 변수이며, Memorial Day 휴회(5월 21일) 전 통과 실패 시 2026년 입법창이 좁아진다. 백악관 목표 서명일은 7월 4일, Citi는 통과 시 BTC 추가 ETF 순유입을 150억 달러, BTC 베이스 케이스를 14만 3,000달러로 추정한다. Polymarket은 2026년 내 통과 확률을 62%(5월 1일 80%에서 후퇴)로 반영 중이다.

같은 주 미국 SEC 의장 Paul Atkins는 5월 8일 워싱턴 'AI+ Expo'에서 ① 온체인 트레이딩 시스템, ② 브로커-딜러 정의 확장, ③ 청산기관 모델, ④ 수익 발생 "크립토 볼트" 명확화를 4대 룰메이킹 과제로 제시하며 "심판은 우승팀을 정하지 않는다"는 기조를 재확인했다. 신임 CFTC 의장 Michael Selig은 Atkins와 공동 보도자료로 "대부분 암호자산은 그 자체로 증권이 아니다"는 해석을 명문화했다. 한편 GENIUS Act는 이미 2025년 7월 18일 발효된 상태로 하위 시행규칙 작성 단계이며 미국 내 발행을 위한 라이선스 협업이 7월 18일 마감으로 압박을 가하고 있다.

한국에서는 금융위원회가 디지털자산 2단계 입법 정부안을 5월 10일까지 국회에 제출할 예정이었고, 11일 민주당 디지털자산 TF에서 정부안 논의 일정이 잡혔다(2025년 12월 1차 연기 전례로 추가 지연 가능성 존재). 정부안의 핵심은 스테이블코인 발행인가제(자기자본 50억 원 이상), 준비자산 100% 이상 고유동성 자산 예치·신탁, 이자 지급 금지, 상환청구권 보장, 국��� 간 거래 규율, 디지털자산 현물 ETF 도입, 법인 시장 참여 단계적 허용이다. 신현송 한은 총재가 CBDC(프로젝트 한강 2단계) 중심주의를 강조하고 있어 민간 원화 스테이블코인 발행 주체를 두고 "은행 50%+1주 컨소시엄(금융위·한은) 대 핀테크 참여 허용(민주당 TF)" 충돌이 본격화될 전망이며, 신한·하나·삼성 컨소시엄, KB-토스-Circle 협력 논의가 진행 중이다.

5월 14~15일 트럼프 대통령의 베이징 국빈방문은 2017년 11월 이후 8년 5개월 만의 미 대통령 방중이자 2025년 10월 부산 정상회담 이후 두 번째 만남이다. 디지털자산은 공식 의제가 아니지만 ① AI 안전·리스크 협력 확대, ② 중국 인민은행이 1월 1일 가동한 'e-CNY 차세대 운영 프레임워크'(mBridge 누적 555억 달러, 95%가 e-CNY 결제), ③ 상하이 디지털위안화 국제운영센터 개소 및 BRI·UAE·태국·사우디와의 CBDC 직접결제 인프라가 시장의 관심사다. 홍콩 BTC/ETH 현물 ETF는 9개 상품으로 확대돼 HKD/USD/RMB 다중 통화 카운터로 본토 자본을 유치 중이며, 5월 초 분석은 홍콩 ETF가 뉴욕 개장 시점의 기준가를 형성하기 시작했다고 ���다. 시나리오는 ① 긍정(관세 추가 인하, 무역위 신설, 농산물·항공기 대규모 구매)으로 BTC 85,000달러 시도, ② 중립(현 상태 안정화, AI·펜타닐 부분 합의)으로 80~82K 박스권 유지, ③ 부정(대만·반도체·이란 갈등 격화)으로 76~78K 지지 테스트로 구분된다.

매크로 데이터 측면에서 **4월 CPI(5월 12일 발표)**는 헤드라인 MoM +0.6%·YoY +3.8%(2023년 5월 이후 최고), 코어 MoM +0.4%·YoY **+2.8%**로 모두 컨센서스 상회였다. 에너지 가격이 MoM +3.8%로 헤드라인의 40% 이상 기여(가솔린 YoY +28.4%)했고 주거비 MoM +0.6%로 광범위한 인플레 압력이 확인됐다. 실질 시간당 임금은 MoM –0.5%로 구매력 약화. CME FedWatch에서 연내 인하 기대는 사실상 소멸했고 일부 트레이더는 연내 인상 가능성을 30%까지 베팅했다. 4월 28~29일 FOMC는 기준금리 동결에 4명 반대(1959년 이래 최고치)로 의견이 갈렸으며 의사록�� 5월 20일경 공개 예정이라 5월 10~13일 구간에는 미공개 상태였다. 파월 의장 임기는 5월 15일 만료, 친크립토 인사�� Kevin Warsh가 5월 12일 연준 이사로 51대 45 인준되며 차기 의장 유력 후보로 부상했다. 4월 PPI는 5월 14일경 발표 예정이었다.

파생상품·온체인 — 레버리지 유지, 펀딩 중립, 거래소 잔고 7년 최저

5월 12일 비트코인 미체결약정(OI)은 약 608억 달러로 집계됐고, 영구선물 시장 전체(BTC+ETH+알트) OI는 CoinMarketCap 기준 약 4,745억 달러로 레버리지가 여전히 높은 수준이다. 거래소 분포는 CME가 약 160~170억 달러로 최대(점유율 22~23%)이며 바이낸스 80~120억 달러, 바이비트 70~76억 달러, 게이트 약 77억 달러, OKX 38억 달러대 추정이다. 펀딩비는 BTC 바이낸스 기준 5월 초 음수권(30일 평균 –5% 연환산)에서 8시간 +0.0043%로 정상화됐고, ETH는 –0.0020% 부근으로 약세 편향을 유지했다. 즉 OI는 줄지 않은 채 펀딩이 중립화되어 양방향 변동성 잠재력이 큰 구조다.

24시간 청산 규모는 약 4억 1,100만 달러, 청산 트레이더 약 10만 5,000명(Coinglass). 5월 11일 직전 24시간엔 총 2억 4,600만 달러 청산 중 숏 비중이 약 71%(BTC 숏 71%, ETH 숏 64%, SOL 숏 81%)로 우세했으나, CPI 발표 직후 롱 청산이 늘며 양방향 워시아웃이 발생했다. 단일 1억 달러 이상 캐스케이드는 부재해 시장은 80,000달러 라인을 사수했다. 이더리움 OI는 약 331억 달러, BTC 대비 약 55% 수준으로 ETH 약세에도 파생 활성도는 견조했고 24시간 ETH 청산은 약 3,930만 달러였다.

온체인 측면에서는 BTC 거래소 비축량이 약 221만 개로 7년 최저(CryptoQuant)이며 30일 누적 고래 순매수가 약 27만 BTC로 구조적 누적이 강하다. 다만 Exchange Whale Ratio(EMA14)가 10개월 최고치로 상승해 일부 고래가 거래소에 입금 중이라는 신호도 동시에 잡혀, 단기 매도 트리거 가능성을 배제할 수 없다. Glassnode는 Hyperliquid 상 BTC 고래 순롱 포지션이 2026년 신고가를 경신했다고 보고했고, BTC 멤풀·수수료는 사상 최저권("ghost town" - Willy Woo)이라 가격 회복과 무관하게 실거래 수요는 약하다는 점이 부각된다.

스테이블코인 시총은 사상 최고 $319~$323B(CoinMarketCap 5/11 기준 3,232억 달러)로 4월 말 3,190억 달��에서 추가 확장을 이어갔다. USDT 약 1,897억 달러(점유율 약 59%), USDC 약 771~783억 달러, USDe 약 39억 달러, PYUSD 약 34억 달러, BUIDL 약 30억 달러, USDG 약 27억 달러(주간 +11.9%). Circle은 5월 9일 단일 발행으로 2억 5,000만 USDC를 신규 민팅했다. Tether 2026년 1분기 순익 10억 4,000만 달러, 준비금 버퍼 82억 3,000만 달러로 사상 최고를 기록했고, Circle은 같은 분기 USDC 공급 +28% YoY·평균 유통량 +39% QoQ·온체인 거래량 +263% YoY해 21조 5,000억 달러에 도달했다. 5월 11일 Circle은 신규 기관형 블록체인 Arc의 네이티브 토큰 ARC 프리세일에서 2억 2,200만 달러 조달(FDV 30억 달러, a16z 7,500만 달러 주도, BlackRock·Apollo·ARK·Bullish·General Catalyst·ICE 참여)에 성공했고, 같은 날 CRCL 주가는 +16%, 131.76달러로 마감(3월 18일 이후 최고), JPMorgan은 12월 목표가를 89→112달러로 상향했다.

DefiLlama 기준 이더리움 단독 TVL은 약 458~550억 달러로 전체 DeFi의 약 53%(2025년 63.5%에서 점유율 하락), 솔라나 약 55~92억 달러로 8월 2025 정점 대비 약 56% 감소했다. 4월 18일 KelpDAO 해킹(약 2억 9,300만 달러) 이후 48시간 동안 130억 달러 이상 TVL이 이탈���고 Aave에서만 84억 달러가 인출된 후유증이 잔존했다. 5월 12일에는 Saturn(비트코인 STRC 기반 앱 레이어)이 1억 2,500만 달러 TVL로 출범하고, Solv Protocol이 LayerZero에서 Chainlink CCIP로 7억 달러 이상 BTC 토큰화 자산을 이전, Hyperliquid HIP-4(완전 담보형 결과시장)가 출시됐으며, Coinbase x402와 지갑 인프라가 Amazon Bedrock AgentCore에 USDC 마이크로페이먼트로 네이티브 통합됐다.

메인넷·언락·기관·해킹 — 13일 이벤트 집중

기술적 이벤트는 5월 13일에 집중됐다. Coinbase의 L2 Base가 Azul 메인넷을 활성화해 TEE 증명+ZK 증명을 결합한 멀티프루프 시스템을 도입했고, 출금 finality를 최단 1일로 단축했다. 이는 Optimism Superchain 공통 일정에서 이탈한 첫 사례로 의미가 크다(Immunefi 버그바운티 25만 달러 진행 중). 같은 날 Stable이 v1.3.0 메인넷을 활성화(UTC+8 15:00, 블록 24,077,500)해 EVM 실행 일관성을 강화했고, Starknet Ekubo Protocol에서 strkBTC/tBTC 페어가 가동을 개시했다. Ronin의 이더리움 L2(OP Stack) 이전 발표도 이 시기에 나왔다.

토큰 언락은 5월 11~17일 주간 약 9,170만 달러 규모, 41개 토큰으로 집계됐다(Tokenomist). 5월 12일에는 AVAX 167만 개(약 1,700만 달러, 유통량 0.31% 증가, 전량 재단 수령), Connex(CONX) 1,795만 달러(주간 최대)가 풀렸고, 5월 16일에는 ARB 9,265만 개(1,336만 달러, 유통량 1.71% 증가), STRK 675만 달러(4.05% 유통량 증가, 시총 약 3억 달러로 희석률 높음)가 예정됐다. SEI, LAYER, ZK(누적 29.4% 해제), CHEEL, SOLV, APT도 같은 주에 풀린다. 매크로 약세와 개별 토큰 희석이 겹치면 중소형 알트 추가 약세 압력으로 작용할 수 있다.

기관 측면에서는 Strategy(舊 MicroStrategy) 가 5월 11일 Form 8-K로 5월 4~10일 535 BTC를 평균 80,340달러($4,300만)에 매수 공시했다. 누적 보유 818,869 BTC(취득가 619억 달러, 평균 75,540달러), 2026년 YTD BTC Yield 9.4%. 이번 매수는 4월 20일 주간 34,164 BTC($25억 4,000만 달러) 대비 2026년 최소 규모로, Saylor의 "잠재적 BTC 매도 가능성" 발언 직후 매수 재개라는 점에서 의지 표명 성격이 강했다. JPMorgan은 Strategy의 연간 매수 규모를 300억 달��로 추정한다. 같은 주 Ripple은 Neuberger Berman에서 2억 달러 자산담보부 채무 시설을 확보했고, Bullish는 Equiniti를 42억 달러에 인수(Consensus Miami 5월 5~7일 발표)했으며, Kraken 모회사는 약 200억 달러 밸류에이션으로 IPO 전 자금 모집 중, 예측시장 Kalshi는 Coatue 주도로 10억 달러를 조달(밸류에이션 220억 달러)했다. BlackRock IBIT는 약 81만 2,000 BTC(약 620억 달러)를 보유해 BTC ETF 시장 점유율 약 62%를 점유 중이다.

해킹·익스플로잇은 5월 10~13일 구간 상대적으로 잠잠했다. TrustedVolumes(1inch 유동성 공급자) 가 5월 7일 약 670만 달러를 도난당했고(1,291 WETH·16.9 WBTC·206,282 USDT·127만 USDC, 2025년 3월 1inch Fusion V1 해커와 동일 행위자), Huma Finance V1(Polygon)이 5월 11일 refreshAccount() 로직 결함으로 약 10만 1,400달러(USDC) 도난, 개인 트레이더 Unihax0r는 텔레그램 트레이딩 봇 프라이빗키 유출 추정으로 약 20만 달러를 잃었다. 4월 이래 누적 DeFi 손실은 7억 7,000만 달러 이상이며 KelpDAO(2.93억)와 Drift(2.85억)가 88%를 차지한다. ZachXBT는 5월 12일 Bitget을 "Chinese CEX cartel" 일부로 지목하며 1억 Lab 토큰 출금을 폭로해 거래소 신뢰 논쟁을 키웠다.

주요 인물 발언 — Saylor·CZ·Vitalik·Warsh·Lummis

이번 주 발언의 무게중심은 정책 우호 전환에 있었다. Michael Saylor는 5월 10일 X에 "Back to work. BTC"를 게시한 뒤 5월 11일 535 BTC 매수를 공시했고, 팟캐스트에서 "BTC를 팔면 그 10~20배를 산다", "당신은 BTC 순매수자여야 한다", break-even 발행률은 2.3%인데 현재 발행률은 15~20%로 누적 우위라고 설명했다. CZ(자오창펑) 는 5월 7일 Consensus Miami에서 "미국이 글로벌 크립토 정책 선두"라며 https://t.co/wqIFm2NgJR 부활 가능성을 언급하고 BNB Chain을 AI 에이전트 결제 레일로 제안했으며, 5월 9일 ARK Invest FYI 팟캐스트에서 미국 정책 "180도 전환"을 평가하고 기관 참여 가속을 인정했다. Vitalik Buterin은 5월 12일 OKX 인터뷰에서 이더리움을 "AI를 위한 경제 인프라"로 규정했고, 5월 5일 "ZK Payments가 에이전트 시대 차세대 표준"이라며 keyed nonce·제한 스토리지를 제안, 5월 11일에는 "Lean에서 vibe-coding하는 것에 점점 강���"라며 형식적 검증 접근법을 옹호했다. Tom Lee(Fundstrat/Bitmine) 는 Consensus 키노트에서 "BTC가 5월을 76,000달러 이상으로 마감하면 3개월 연속 상승이며 크립토 윈터 종료 신호", "10년 내 글로벌 최대 금융기관 절반이 디지털 네이티브가 될 것"으로 전망했다. Anatoly Yakovenko(Solana)는 Alpenglow 3분기 2026 출시를 확인했고, Cynthia Lummis 상원의원은 CLARITY Act 입법 우선순위화를 강조했다. Christine Lagarde(ECB)는 USDT·USDC 등 대형 스테이블코인(3,100억 달러+)이 금융 안정성 리스크가 될 수 있다고 5월 초 경고했고, Eric Trump는 Consensus 2026에서 BTC 잠재력을 강조했다.

시점·출처별 신뢰성 주석

본 자료에는 출처 간 미세 불일치가 다수 존재하므로 가공 시 주의가 필요하다. BTC 도미넌스는 스테이블코인 포함 여부에 따라 58.3%(CoinGecko) ~ 60.3%(CoinMarketCap) 로 약 2%포인트 차이가 나며, 체인링크 ���격은 CMC 메인 페이지(10.29달러)와 분석 페이지(8.81달러) 간 표기 불일치가 관찰됐다. BTC 사상 최고가도 Yahoo Finance(128,198달러, 2025-10-06)와 Fortune(126,198달러) 사이 미세 차이가 있다. 5월 12일 OHLC는 거래소·플랫폼별 마감 기준(UTC 0시 vs 미동부 마감)에 따라 ±0.5% 편차가 존재하고, 5월 12일 분 ETF 플로우는 KST 5월 13일 새벽 시점 Farside에서 "pending" 상태로 일부만 잠정치였다. OSMO 24시간 변동률은 매체별 +185%~+290%로 큰 편차가 있는데 이는 측정 시점(피크 대비 vs 종가 대비)과 거래소별 가중평균 방식 차이 때문이며, 본 자료에서는 CoinGecko·CoinMarketCap 기준을 우선했다. 한국 김프 수치는 5월 12일 정확 수치를 명시한 매체가 없어 인접일(5/8 +1.18%, 5/2 BTC +0.66%·ETH +0.77%)과 시세·환율 환산으로 추정한 값이며, 환율 1,470~1,480원 가정 시 5/12 BTC 김프는 0% 부근으로 역프 가능성도 배제할 수 없다. 업비트·빗썸의 5월 12일 KRW 마켓 24시간 거래대금/등락률 상위 10종목 정확 순위표는 단일자 공개 보도에서 확보되지 않아 체결강도·주간 등락률·신규 상장 동향 중심으로 재구성했다. OI 거래소별 분배는 Coinglass 실시간 페이지 기반 추정치로 시점 차이가 발생할 수 있다.

결론 — 정책·기관의 구조축은 유지, 단기 방향은 세 이벤트의 합성

5월 12일은 표면적으로 음봉이었지만, 시장 구조는 오히려 정책·기관 측 호재가 매크로 역풍을 상쇄하는 균형점에 도달했다. 첫째, BTC 200일선(82,228달러)을 5주 연속 거부당했음에도 80,000달러 라인은 사수됐고 거래소 비축량이 7년 최저로 누적되는 구조적 매수세는 훼손되지 않았다. 둘째, ETF 자금은 BTC·ETH에서 일시 약세로 전환됐지만 솔라나·XRP ETF로의 미세 회전이 진행됐으며, 이는 ETF 시장의 다변화 단계 진입을 의미한다. 셋째, Strategy의 535 BTC 매수 재개와 Circle Arc의 2억 2,200만 달러 조달, SharpLink의 ETH 1억 2,500만 달러 펀드, Ripple의 2억 달러 신용시설 확보는 기관 자본의 진입 모멘텀이 정책 불확실성과 무관하게 작동함을 보여준다. 넷째, 한국 시장은 김프 제로 환경에서 스테이블코인 매수 체결강도가 폭증하면서 알트시즌 진입 직전의 "대기 모드"를 명확히 시그널링하고 있다. 단기 가장 큰 카탈리스트는 ① 5월 14일 CLARITY Act 상원 은행��� 마크업 결과, ② 5월 14~15일 미·중 정상회담의 톤, ③ BTC의 82,500달러 회복 여부로 압축되며, 이 세 변수의 합성에 따라 5월 잔여 기간 디지털자산 시장의 방향이 결정될 가능성이 높다. 정책의 시계, 기관의 시계, 매크로의 시계가 동시에 같은 주에 회전하는 드문 국면이라는 점이 5월 12일이 남긴 가장 중요한 신호다.

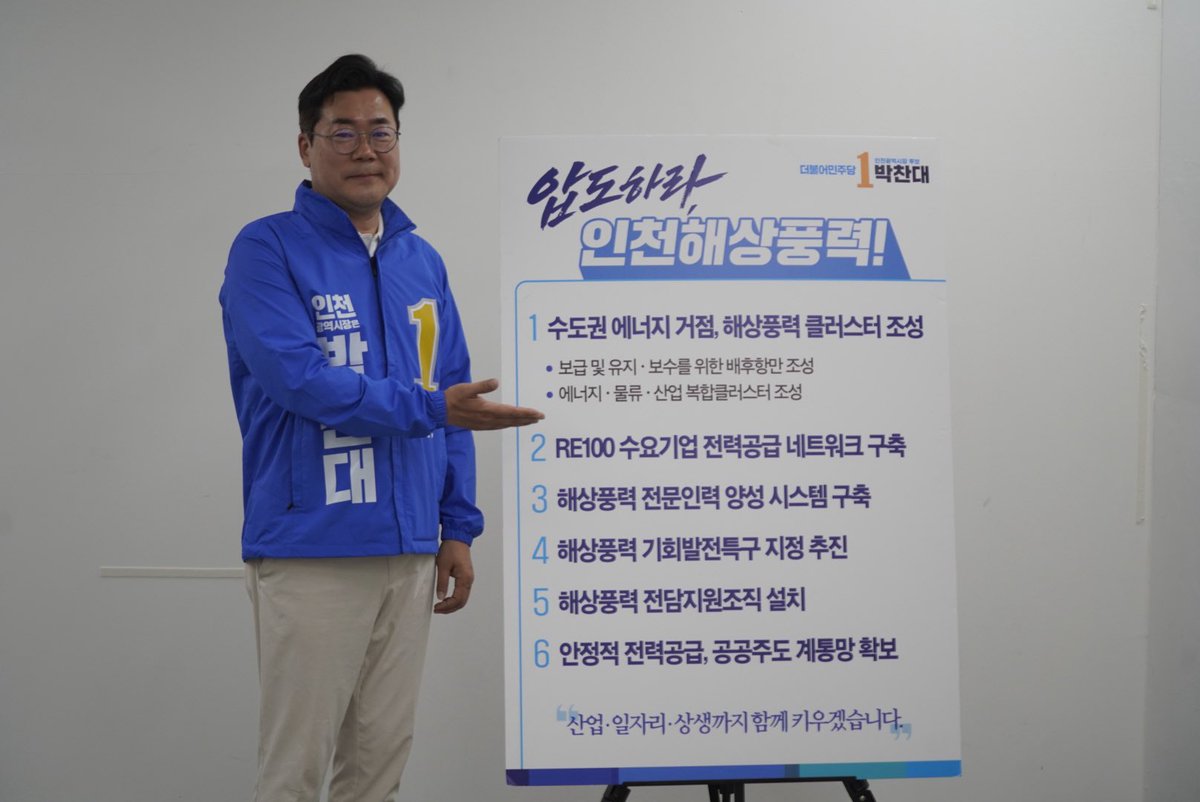

막힘없는 바람! 거침없는 인천 경제!

인천 앞바다에 흔하디 흔한 바람.

바닷가 주민들의 삶을 팍팍하게 흔들던 야속한 바람이었습니다.

그런데 세상이 완전히 바뀌었습니다.

이제 거대한 ‘돈바람’이 됩니다.

인천을 해상풍력 산업의 심장으로 키우겠습니다.

해상풍력 산업 클러스터를 세워

설치부터 유지, 보수까지 전주기 산업 생태계를 완성하겠습니다.

인천에서 만든 깨끗한 전기를 인천 기업에 바로 쓰겠습니다.

RE100 전력공급 네트워크를 촘촘히 엮어

에너지 비용은 낮추고, 기업 경쟁력은 확실히 높이겠습니다.

인천 청년들이 인천에서 배우고, 인천에서 일하는

세계적 수준의 해상풍력 인재 사다리를 단단히 구축하겠습니다.

답답한 ���제의 벽을 시원하게 뚫어내겠습니다.

해상풍력 기회발전특구를 추진해

규제는 풀고, 지원은 꽉 채우겠습니다.

‘해상풍력 전담지원조직’을 설치해

사업리스크 및 갈등 관리에 인천시가 선제적으로 나서겠습니다.

민관협력을 통한 전력계통망 확보해

국가 에너지망의 안전성을 책임지겠습니다.

그래서 지역 주민이 웃고, 기업이 성장하고

인천 앞바다의 넉넉한 바람을 돈바람으로,

인천 경제, 나아가 대한민국 경제 발전을 이끄는

가장 강력한 동력으로 만들겠습니다.

인천 해상풍력 시대, 확고하게 열어젖히겠습니다!