Herkes grafik atmaya başlar artık :) #izmdc

Uzun bir aradan sonra selamlar… Hala almanyadayım. işler azalmaya başladı ,twitterda daha aktif olmaya çalışıcam ilerleyen zamanlarda. Herkese Bol kazançlar dilerim.

@tooranaga enbüyük sıkıntı furnace ile üretim yapanlarda (fırın) ki çin de üretimin çoğu fırın ile. izmdc hem EAF elektrikli ark ocağı kullanıyor hem hurda kullanıyor. üstüne GES ile vergiyi belli bir üretime kadar 0 layabilir. hiçbirşey yapmasa dahi 0.432 ton emisyonu var 10-20$ vergi!!

#IZMDC Piyasa daha uyanmış değil bu konuya ama ben biraz bahsedeyim.

Avrupa da #CBAM/#SKDM 1 ocak ile devreye girdi.

Bu ne demek ; Artık ÇİN ve HİNDİSTAN malları avrupa piyasasına giremez , girse dahi rekabet etmesi çok zor !

Sebebi ;

#IZMDC, Çin'in rekabet etme gücünün olmadığı bu pazarda malını yüksek kar marjı ile satabilir duruma geldi ve yaklaşık %20 olan ihracat oranı daha da yükselip bu imkandan yararlanacaklardır. 2026 1ç bilançosunu dört gözle bekliyor olacağım...

Şimdi durum ne olacak getirisi nedir ;

Çinli üretici malını 550$'a satsa bile,kapıda 160$ Vergi yiyecek. Maliyeti Avrupalı alıcıya 710$ olacak.

IZMDC (GES ile) malını 600$'a satsa bile,kapıda 0$ Vergi ödeyecek.Maliyeti 600$.

Şuan da 0.423 Ton CO2 / Ton Çelik .10$ vergi ; 610$

#IZMDC 3ç Kütük fiyatları ort 500$ dı. 525$ a 26 kasımdan sonra yükselmiş. 4ç yi 512$ ort ile kapattığını düşünürsek. satış fiyatlarına yansıtırsalar ekstra 300-400m TL brüt kara katkısı olur. güzel gelişmeler….

#IZMDC 3Ç Bilançosuda beklentim doğrultusunda geldi. Artık su altından su üstüne çıktık. 1 senedir bu seviyeyi görmeyi bekledim. pozisyonu 1 sene öncesine göre 3kat arttırdım.

liman arzı ve çelik fiyatlarının global yükselişi ile çelik bölümüde net kar yapmaya başlayacak.

Hali hazırda enerji ve liman kısmı kara geçmiş durumda. çelik bölümü ile beraber favök marjları ciddi yükselişe geçecek.

1 sene önce 2025 hasılat hedefim 2 milyar $ dı. fakat çelikhane tam kapasite çalışması durumunda hesaplamıştım. büyük ihtimalle bu seneyi 1.5 milyar $ ile kapatacak.

firmada ısrarcı olmamın nedeni bu. pd 10milyar tl , çelik fiyatları yükseldikçe favök marjı %10 a yakınsadığında min. 150m$ /yıllık para getircek ki zaten firmanın toplam net borcu 500m $ buda 3-4 senede borcun çoğunu kapatması demek. borç azaldıkça pd 50 milyar tl ye doğru ilerler. tabi bu bir senede olmayacak…. erken fiyatlanırsada yok demeyiz :)

#IZMDC 3Ç Bilançosuda beklentim doğrultusunda geldi. Artık su altından su üstüne çıktık. 1 senedir bu seviyeyi görmeyi bekledim. pozisyonu 1 sene öncesine göre 3kat arttırdım.

liman arzı ve çelik fiyatlarının global yükselişi ile çelik bölümüde net kar yapmaya başlayacak.

Hali hazırda enerji ve liman kısmı kara geçmiş durumda. çelik bölümü ile beraber favök marjları ciddi yükselişe geçecek.

1 sene önce 2025 hasılat hedefim 2 milyar $ dı. fakat çelikhane tam kapasite çalışması durumunda hesaplamıştım. büyük ihtimalle bu seneyi 1.5 milyar $ ile kapatacak.

firmada ısrarcı olmamın nedeni bu. pd 10milyar tl , çelik fiyatları yükseldikçe favök marjı %10 a yakınsadığında min. 150m$ /yıllık para getircek ki zaten firmanın toplam net borcu 500m $ buda 3-4 senede borcun çoğunu kapatması demek. borç azaldıkça pd 50 milyar tl ye doğru ilerler. tabi bu bir senede olmayacak…. erken fiyatlanırsada yok demeyiz :)

#IZMDC

Teknik olarak bugün (5.32) kırılım geldi ve eğer tuzak değilse yukarı devam etmesi lazım ..

Temel olarak ise;

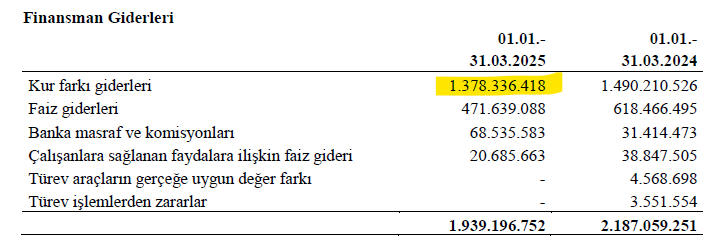

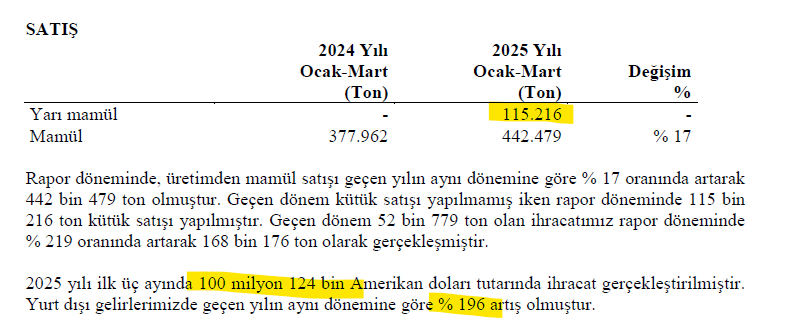

1. İhracatın Q1 de 100m USD gelmesi çok önemliydi sebebi en büyük girdilerin (hurda,enerji ve işçilik ) TL olması ve yaptığı ihracat ile $ elde edip kur farkı giderini törpülemesi. Yıllık eğer aynı trend de ihracat yapmaya devam ederse 400m USD ++ yapmış olacak ve kısa vadede ödemesi gereken borç ise yaklaşık 500m USD ve böylece kur farkı gideri azalacaktır. Q2 bilançoda ilk bakacağım kalem gene ihracat olacak.

2. İhracattan kaynaklı kdv iadesi ekstra kalem olarak gene bilançoya yansıyacak. (#Çelikhane Kapasite 1.4 den 3.1 milyon tona çıktığı için artık hem fason hem de direk kütük olarak satış yapması bunuda ihracat kanalına yönlendirmeye başladığını zaten Q1 bilançoda gördük. )

3.#İDÇ Limanı Halka arzı ile yaklaşık 50-70m usd arası nakit girişi ve bunuda borç ödemesinde kullanarak borç yükü ve faiz giderlerinde gene iyileşme yaşanacak.

4.Şuanki berbat piyasada brüt kar son 2 çeyrektir pozitife dönmüş durumda. Buda firmanın düşük çelik fiyatlarına ve talebine karşın verimliliği arttırdığını , uyum sağladığını ve ilerde fiyat ve talep artışı ile marjlarını yukarı çekeceğine işaret.(yeni çelikhanenin etkisi)

5.Borç çok yüksek fakat , #IZMDC free cash flow artık yaratmaya başladı şayet CAPEX harcamısını ileri yıllarda kısarsa ! (bir GES kaldı devam eden ) onun haricinde #CAPEX sadece tesis bakımı için kullanacak ve buda serbest nakit akımını yukarı sürükleyecektir. ""Bana kalsa CAPEX i şuan hazır ihtiyaç fazlası çelik kütük üretiyorken katma değeri çok yüksek bir mamül için tesis kurmaya harcardım.""

Daha önce belirttiğim gibi 6 aydır düzenli toplayarak portföyü şuan 2 ye katlamış durumdayım. Yaptığım modelleme ile reel de yaşananlar örtüşürse ,Patronda yatırımcı dostu olursa, ciddi manada hisse kazanç sağlayacaktır.(min 3x) Zaman artık başarılı / başarısız yatırım mı yaptık gösterecek.

Bol kazançlar dilerim...

#BTC all time history (2009-2024) grafiğinden göz ucuyla baktığımda elliotwave e göre şuan 3. cycle dalgayız ve bunun hedefi 100-127k$ arasında. Bu aralıkta dalga sonlanıp 4. düzeltme dalgasına geçmesini beklerim. ya düzeltme başladı yada 100-127 arasında bir yerde tekrar kalkıp düzeltme yapmaya başlayacak. Düzeltme başlarsa gene cycle 4 olacağından uzun sürer ve C 1.dalga nın tepesine kadar inebilir. (1240$) kural dahilinde fakat ben 20k$ lara kadar düşmesini beklerim. okadar da cıvığını çıkarmazlar :) tabi bu söylediklerim yarın olacak iş değil yıllara yayılacak…Elinizde #btc varsa Mantıklı olan strateji uzun vadeci bile olsanız %60-70 ini satıp realize etmek yani hem maliyeti sıfırlayıp hem poz azaltmak. #BTCUSDT #cryptotrading #kripto

#IZMDC

Teknik olarak bugün (5.32) kırılım geldi ve eğer tuzak değilse yukarı devam etmesi lazım ..

Temel olarak ise;

1. İhracatın Q1 de 100m USD gelmesi çok önemliydi sebebi en büyük girdilerin (hurda,enerji ve işçilik ) TL olması ve yaptığı ihracat ile $ elde edip kur farkı giderini törpülemesi. Yıllık eğer aynı trend de ihracat yapmaya devam ederse 400m USD ++ yapmış olacak ve kısa vadede ödemesi gereken borç ise yaklaşık 500m USD ve böylece kur farkı gideri azalacaktır. Q2 bilançoda ilk bakacağım kalem gene ihracat olacak.

2. İhracattan kaynaklı kdv iadesi ekstra kalem olarak gene bilançoya yansıyacak. (#Çelikhane Kapasite 1.4 den 3.1 milyon tona çıktığı için artık hem fason hem de direk kütük olarak satış yapması bunuda ihracat kanalına yönlendirmeye başladığını zaten Q1 bilançoda gördük. )

3.#İDÇ Limanı Halka arzı ile yaklaşık 50-70m usd arası nakit girişi ve bunuda borç ödemesinde kullanarak borç yükü ve faiz giderlerinde gene iyileşme yaşanacak.

4.Şuanki berbat piyasada brüt kar son 2 çeyrektir pozitife dönmüş durumda. Buda firmanın düşük çelik fiyatlarına ve talebine karşın verimliliği arttırdığını , uyum sağladığını ve ilerde fiyat ve talep artışı ile marjlarını yukarı çekeceğine işaret.(yeni çelikhanenin etkisi)

5.Borç çok yüksek fakat , #IZMDC free cash flow artık yaratmaya başladı şayet CAPEX harcamısını ileri yıllarda kısarsa ! (bir GES kaldı devam eden ) onun haricinde #CAPEX sadece tesis bakımı için kullanacak ve buda serbest nakit akımını yukarı sürükleyecektir. ""Bana kalsa CAPEX i şuan hazır ihtiyaç fazlası çelik kütük üretiyorken katma değeri çok yüksek bir mamül için tesis kurmaya harcardım.""

Daha önce belirttiğim gibi 6 aydır düzenli toplayarak portföyü şuan 2 ye katlamış durumdayım. Yaptığım modelleme ile reel de yaşananlar örtüşürse ,Patronda yatırımcı dostu olursa, ciddi manada hisse kazanç sağlayacaktır.(min 3x) Zaman artık başarılı / başarısız yatırım mı yaptık gösterecek.

Bol kazançlar dilerim...

Doğru. Bu sebepten dolayı ileride Türkiye ‘ye serbest dolaşım ve çalışma hakkı getirirlerse şaşırmayın.

Almanya son 1 senedir kendi gözlemim polonya ağırlıklı açığı kapatıyor. tır şöförleri ve şantiyelerde çalışanların çoğu polonyadan geliyor.

Yarın hepsi biz daha gelmiyoruz deseler Almanya genelindeki tüm projeler durur…

#izmdc Ukrayna - Rusya savaşı biterse ki birgün bitecek, savaş esnasında çelik üretim tesislerinin yarısı yok olan ukrayna , ülkeyi tekrar inşa etmek için en az 5 yıl boyunca inşaat demirinin %50-70 ini ithalatla karşılamak zorunda. Lojistik olarak avantajlı olan Türkiye. bu talebin çoğu Türkiye’den karşılanacak. almanya yada italyadan fiyat anlamında da hep rekabetçi olacağız. Savaş biter bitmez hisselerde ilk tepki çelik üreticilerine gelecek. Geleceğe not olarak buda burda kalsın…

#IZMDC Bilanço beklentim dahilinde geldi. Firma toparlanmaya devam ediyor buda fiyata yansıyacaktır. Karı limitleyen şuan doğal olarak yurtdışı ve yurtiçi çelik fiyatları fakat 3.çeyrek şuan için karların artacağı çeyrek gibi gözüküyor şayet fiyatlar böyle devam ederse.(çelik fiyat grafiklerinde 2.ç kısmını işaretledim)

İhracat tarafında ise 190m USD ile kapatması pozitif. yıl sonu 400m USD a daha önce söylediğim gibi çıkma şansı devam ediyor.

#IZENR tarafında son etap olan 68MW lık GES te geçtiğimiz ay aktif oldu. Buda 3.ç bilançosunda aktifleşecek. Yeni GES te kar marjlarının iyileşmesine destek verecektir.

*Yaklaşık 2 Milyar TL GES ödemesine verilmiş. Dönen varlıklardaki azalışın sebebi ...

Bundan sonra CAPEX i nereye harcayacaklar bilmiyorum yeni bir yatırım planı görmedim fakat büyük harcamalar şuan için bitti diyebiliriz. Buda Serbest Nakit akımını destekleyecektir.

Yıl sonu #USDTRY nerede olacak bilmiyoruz fakat enflasyona paralel gidecekse 44 TL baz alırsak , sene sonuna kadar 2 Milyar TL daha kur farkından zarar yazacak ama bunu ihracatla süspanse edebilirse bu rakamın altındada gerçekleşebilir. Yada ihtimal vermiyorum ama kurun düşmesi lazım.

Borç azaltımını şayet yakında #İDÇ #Liman halka arzı onaylanırsa oradan potansiyel gelebilecek yaklaşık 40m-50m USD ile borç ödemelerindeki elide rahatlayacaktır. Borçlar kısa vadede.. büyük ihtimalle uzun vadeye yapılandırmak için hala amerikan faizlerinin düşmesini bekliyorlar.

Sonuç olarak Liman şuan karlı , Enerji karlı olmak üzere çelik fiyatlarında yükselişi ile beraber grup olarak kar yazmaya ,borç azalımı ve bilançoların düzelmesi ve bununda fiyata yansıması ile ivme yukarı devam edecek gibi duruyor...

Hayırlı kazançlar dilerim...

#izmdc ++%10 , teknik olarak grafik şuan çok güzel ,yakında bilanço gelir ve bilançoda gene net karı (-) görücez ama favök marjı ve ihracatta artış devam ederse fiyatta buna paralel yukarı gitmeye devam edicek. çindeki çelik fiyt %10 zıpladı bu taraftaki fiyat hareketleride önmli

#izmdc ++%10 , teknik olarak grafik şuan çok güzel ,yakında bilanço gelir ve bilançoda gene net karı (-) görücez ama favök marjı ve ihracatta artış devam ederse fiyatta buna paralel yukarı gitmeye devam edicek. çindeki çelik fiyt %10 zıpladı bu taraftaki fiyat hareketleride önmli

#IZMDC

Teknik olarak bugün (5.32) kırılım geldi ve eğer tuzak değilse yukarı devam etmesi lazım ..

Temel olarak ise;

1. İhracatın Q1 de 100m USD gelmesi çok önemliydi sebebi en büyük girdilerin (hurda,enerji ve işçilik ) TL olması ve yaptığı ihracat ile $ elde edip kur farkı giderini törpülemesi. Yıllık eğer aynı trend de ihracat yapmaya devam ederse 400m USD ++ yapmış olacak ve kısa vadede ödemesi gereken borç ise yaklaşık 500m USD ve böylece kur farkı gideri azalacaktır. Q2 bilançoda ilk bakacağım kalem gene ihracat olacak.

2. İhracattan kaynaklı kdv iadesi ekstra kalem olarak gene bilançoya yansıyacak. (#Çelikhane Kapasite 1.4 den 3.1 milyon tona çıktığı için artık hem fason hem de direk kütük olarak satış yapması bunuda ihracat kanalına yönlendirmeye başladığını zaten Q1 bilançoda gördük. )

3.#İDÇ Limanı Halka arzı ile yaklaşık 50-70m usd arası nakit girişi ve bunuda borç ödemesinde kullanarak borç yükü ve faiz giderlerinde gene iyileşme yaşanacak.

4.Şuanki berbat piyasada brüt kar son 2 çeyrektir pozitife dönmüş durumda. Buda firmanın düşük çelik fiyatlarına ve talebine karşın verimliliği arttırdığını , uyum sağladığını ve ilerde fiyat ve talep artışı ile marjlarını yukarı çekeceğine işaret.(yeni çelikhanenin etkisi)

5.Borç çok yüksek fakat , #IZMDC free cash flow artık yaratmaya başladı şayet CAPEX harcamısını ileri yıllarda kısarsa ! (bir GES kaldı devam eden ) onun haricinde #CAPEX sadece tesis bakımı için kullanacak ve buda serbest nakit akımını yukarı sürükleyecektir. ""Bana kalsa CAPEX i şuan hazır ihtiyaç fazlası çelik kütük üretiyorken katma değeri çok yüksek bir mamül için tesis kurmaya harcardım.""

Daha önce belirttiğim gibi 6 aydır düzenli toplayarak portföyü şuan 2 ye katlamış durumdayım. Yaptığım modelleme ile reel de yaşananlar örtüşürse ,Patronda yatırımcı dostu olursa, ciddi manada hisse kazanç sağlayacaktır.(min 3x) Zaman artık başarılı / başarısız yatırım mı yaptık gösterecek.

Bol kazançlar dilerim...

#IZMDC

Bilançoyu ben beğendim. Almanya ya geldiğimden beri son 6 aydır düzenli ekleme yapıyorum. favök ün düzenli olarak bu şekilde gitmesi önemli. hala bana göre çok ucuz. ortalık sakinken eklemeye devam… bir ara detaylı analiz yaparım…