Koç Üniversitesi Ekonomi Kulübü’nün her yıl büyük bir titizlikle düzenlediği iki günlük Yatırım Eğitimi’nde PhillipCapital olarak yer almaktan mutluluk duyduk. Emeği geçen tüm arkadaşlara teşekkür ederiz.

PİYASALARDAKİ GELGİT🌊

(1) ABD ile İran arasında birbiri ile çelişen haber akışı devam ederken İsrail sessizliğini koruyor. Aynı haber üzerinden yaşanan fiyatlama yorgunluğu da özellikle petrol cephesinde göze çarpmakta.

(2) Almanya imalatındaki dünkü pozitif sürpriz dikkat çekici. Ancak bu rakam büyük olasılıkla Almanya'nın €500 milyar altyapı/savunma paketine ilişkin siparişlerinden kaynaklanıyor. Yani gerçek ekonomik aktivite değil, beklenti kaynaklı stok ve sipariş artışı. Kalıcı mı, geçici mi? Önümüzdeki iki ayın verisi bu soruyu yanıtlayacak. Hizmetler tarafında tablo zayıfladı; çünkü, tüketime ve tüketici güvenine daha duyarlı. Enerji şokunun hane halkı cüzdanına yansıması hizmetlerden okunacak.

(3) ABD’de verimlilik düştü, işgücü maliyeti fırladı. Şirketler daha az çıktı üretiyor ama işgücüne daha fazla ödüyor. Kar marjları sıkışıyor. Fed'in enflasyonla mücadelesi daha da zorlaşıyor — çünkü bu enflasyon talep kaynaklı değil, maliyet kaynaklı. Faiz artırmak bunu çözmez, büyümeyi öldürür. ABD'de de aynı örüntü tekrarlandı: imalat güçlü, hizmetler zayıf. Bu tesadüf değil. Savunma ve enerji altyapısına yönelik kamu harcamaları imalatı şişiriyor. Hizmet sektörü ise tüketici güveninin baskısını hissediyor. İki farklı ekonomi aynı anda işliyor.

(4) Sonuç: İmalat yapay güçlü, hizmetler gerçekten zayıf, işgücü maliyeti alarm veriyor. Hem Almanya hem ABD imalatındaki pozitif sürprizlerin önemli bir kısmı savaş ekonomisi dinamiklerinden besleniyor — savunma siparişleri, enerji altyapısı yatırımları, stok biriktirme. Ve maalesef bu büyüme sürdürülebilir değil.

BİR VAR, BİR YOK🔋🪫

(1) Dün piyasa "ateşkes kesin" değil "5 gün pencere açık" okudu. Bu fark küçük görünüyor; ama değil. IEA Başkanı Birol net konuştu: En az 44 enerji varlığı ağır hasar gördü. Bu şok 1973 ve 1979'dan daha kötü. Petrol düşse de altyapı hasarı bu gerçeği değiştirmiyor.

(2) Euro Bölgesi tüketici güveni 2,5 yılın dibine indi. RBNZ "enflasyon devam ederse faiz artışı mümkün" dedi. Japonya'da enflasyon 4 yılın en düşüğüne geriledi, Asya'da PMI'lar geriledi. Avustralya İmalat PMI 50,1'e dayandı — zayıflama rakamlara yansımaya başladı.

(3) Getiri eğrisi enflasyonun yapışkanlığını fiyatlamaya başladı. Önceki kabul olan, "brent düşerse, enflasyon beklentileri geriler" tezinden yavaş yavaş uzaklaşıyoruz.

(4) Öncü PMI'ların haricinde ABD'den 15:30'da Unit Labor Costs (beklenti: %2,8; önceki: %-1,9) ve Nonfarm Productivity (beklenti: %2,8; önceki: %4,9) geliyor. Ücret maliyeti sıçrarsa "enflasyon geçici" anlatısına bir darbe daha gelir.

(5) API Haftalık Ham Petrol Stoku 23:30'da açıklanacak — enerji şoku gerçek mi, fiyatlamada abartı var mı sorusunun ilk yanıtı buradan gelecek.

(4) En iyi alımlar, varlıkları savunmanın en zor göründüğü anlarda yapılır. Fiyat tabanını yakalamaya çalışmak çoğunlukla erken hareket hatasına davet çıkarır. Şu an öncelik hız değil, seçicilik. Düşüş, şirketin işleyişini ve finansallarını bozmadığı sürece fırsatı büyütür. Risk ona göre değerlendirilmeli...

DAVOS'TAN KALMA GÜNDEM📫

Danimarka yarın (24 Mart) erken genel seçime gidiyor. Başbakan Frederiksen, Şubat ayında Trump'ın Grönland üzerindeki baskısına karşı sert duruşunun yarattığı destek dalgasını seçim fırsatına çevirerek sandığa gidiyor.

Sosyal Demokratlar anketlerde yaklaşık %21 ile en büyük parti konumunu korusa da bu oran 2022 seçimindeki sonucun yaklaşık 6.5 puan altında.

Seçim sonuçlarına göre Trump, Grönland konusunu yeniden gündeme taşıyabilir. Avrupa'nın ABD ile ilişkilerinin yeniden tanımladığı bu dönemde piyasa için birinci derece öncelikli bir olay değil; fakat takip etmekte fayda var.

Kaynak: https://t.co/ozGARa17rV

ETKİ ANALİZİ⛽️

Hürmüz Boğazı'nın kapanması küresel arz açısından bir üretim durmasıyla eşdeğer — depolama dolunca Körfez üreticilerinin üretimi kesmekten başka seçeneği kalmıyor.

Irak ve Kuveyt Mart başında bunu yaşamaya başladı. Küresel arzın yaklaşık %20'si tehdit altında; bu arzın da %80'i Asya'ya gidiyor.

Dallas Fed bu konuyu kendi perspektifinden modele döküp etki analizi yapmış.

Kaynak 👇

https://t.co/GkNcGntcso

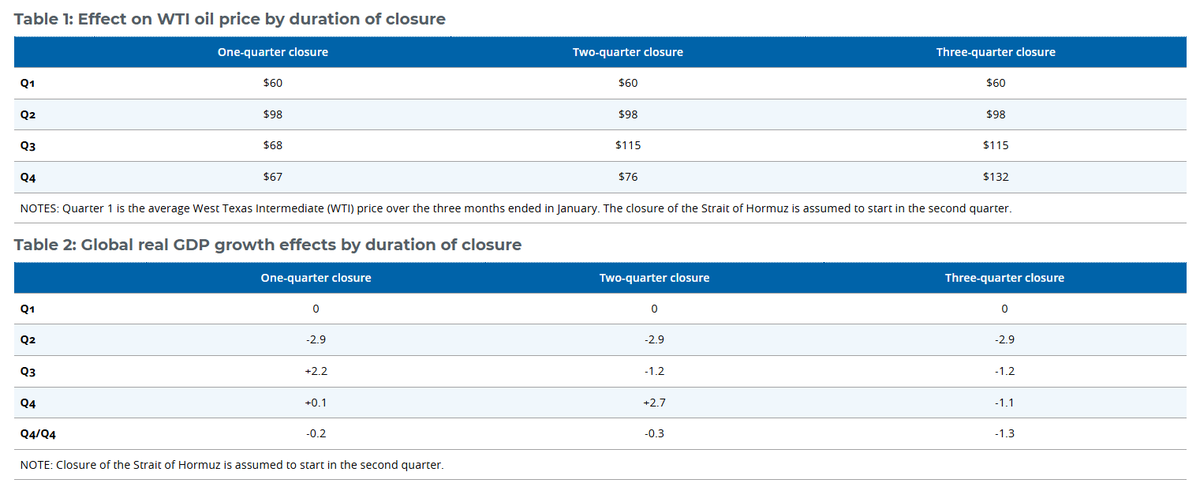

ETKİ ANALİZİ II 📉

Dallas Fed ekonomistleri Kilian, Plante ve Richter, Hürmüz kapanmasının küresel arzın yaklaşık %20'sini piyasadan çektiğini ve bunun tarihsel tüm jeopolitik petrol şoklarının 3-5 katı büyüklüğünde olduğunu vurguluyor.

Modellerine göre Q2 2026'da kapanma devam ederse WTI $98'e yükselecek ve küresel reel GSYİH büyümesi yıllıklandırılmış bazda 2.9 puan daralacak.

Kapanma iki çeyreğe uzarsa WTI $115, üç çeyreğe uzarsa $132'ye ulaşıyor ve büyüme üzerindeki olumsuz etki 2026 yıl sonuna kadar devam ediyor.