İnternet vergi dairesindeki sistemsel problemlerden dolayı KDV - MUHSGK Beyannamelerinin 30 Nisan'a,

Kurumlar Vergisi Beyannamelerinin de 5 Mayıs tarihine uzatılması İdare ve Meslek Mensupları için daha sağlıklı bir çalışma ortamı olmasını sağlayacaktır.

@gibsosyalmedya@turmob

#Hatırlatma📌

📆 Yıllık gelir vergisi beyannamesinin verilmesi ve 1'inci taksitin ödenmesi için son gün BUGÜN 31 Mart 2026.

https://t.co/tfup3GMktI

#GİB#VergiGeleceğimizdir

📢Vergi ödemelerinizi vergi dairesine gitmeden, Dijital Vergi Dairesi aracılığıyla 📱telefon veya 💻bilgisayar üzerinden hızlı, kolay ve güvenli bir şekilde yapabilirsiniz!

📆 Unutmayın, yıllık gelir vergisi beyannamesinin verilmesi ve 1'inci taksitin ödenmesi için son gün YARIN 31 Mart 2026.

#GİB #VergiGeleceğimizdir

@Armagan_caglaya Yıl içinde ödedikleriniz aldığınız aylık hizmet bedelidir. Yıl sonunda sizden istenen ise önümüzdeki bir yıllık süreçte mükellefiyetiniz için katlanılması gereken zaruri giderlere katılım payı bir tür gider avansıdır. Müşteri çarpması ifadesini geri alın size yakışmadı.

Danıştay 4. Dairesinin 2021/1337 sayılı kararında açıkça reddedilen “meslek odaları adına beyanname gönderme” modeli, bu kez sirküler yerine tebliğ kullanılarak yeniden tesis edilmiştir; düzenleme normlar hiyerarşisine ve kanuni yetki sınırlarına aykırı olup uygulanamaz.

@turmob@HMBakanligi@memetsimsek@tcbestepe

#SMMMYetkiGaspınaHayır

🟢Yeni Sosyal Güvenlik Kanunu — Mecliste Kabul Edilen Düzenlemeler

📌Uzun vadeli sigorta kollarında işveren payı %11’den %12’ye çıkıyor.

📌İmalat dışı sektörlerde SGK teşviki 4 puandan 2 puana düşüyor.

📌Böylece toplam sgk prim oranı %36,75 oluyor.

📌İsteğe bağlı sigorta primi %32’den %33’e çıkıyor.

📌Genç girişimci 1 yıllık bağkur prim desteği kaldırıldı.

📌Prime esas kazanç üst sınırı 7,5 kat iken 9 kata çıkarılıyor.

✔️Düzenlemeler Resmi Gazete’de yayımlandığında yürürlüğe girecek.

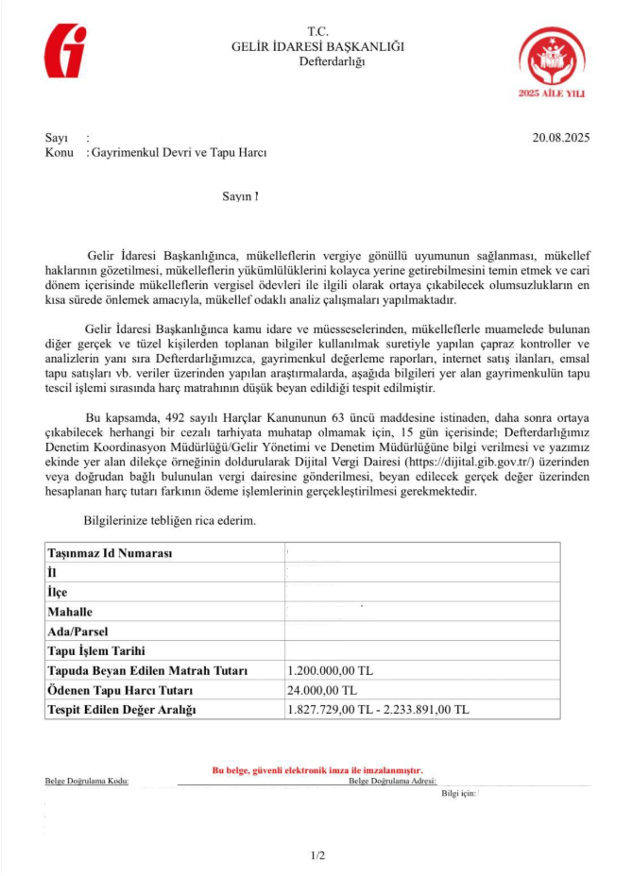

Daha evvel yazmıştım ama gözden kaçtı sanırım. Sürekli aynı soru geldiğinden hatırlatmakta yarar var.

Gayrimenkul alanlara ve satanlara vergi dairelerinden bu aralar aşağıdaki gibi yazılar geliyor.

Mealen; sen tapuda evin bedelini düşük gösterdin. Aslında bölgedeki rayiç bedeller benim tespit ettiğim kadar. Gel eksik bildirdiğin bedeli artırıp tapu harcını öde.

Bu uygulamanın hukuki bir yanı yok. Zira;

📌 Tapuda yapılan satışlarda belediyelerden temin edilen vergi değeri (uygulamada rayiç bedel yazısı denir) üzerinden satış yapılır. Kredi kullanılan ve kredi tutarının vergi değerinden fazla olduğu hallerde ise kredi tutarından düşük yapılmasına izin verilmez. Ancak bir gayrimenkul değerleme raporu aranmaz. Paranın güvence bedeline yatırılması gibi bir zorunluluk da yoktur. Yani bu sistemdeki açmazı yaratan devletin bizatihi kendisi.

📌 Ben bölgedeki rayiç bedelleri tespit ettim, o da şu aralıkta demek de hatalıdır. Zira belirsiz tespitlere dayalı, neye göre olduğu belli olmayan, evin özelliklerinden kaynaklı olmayan afaki rayiç bedel aralıklarının bir anlamı yoktur.

📌 Alıcı veya satıcının ikrarı yoksa, alıcı veya satıcı arasında tapuda gösterilenden daha fazla bir para alışverişi olduğu vergi idaresince tespit edilmemişse, sırf bu tip yazılara dayalı olarak tapu harcı ödetme dayatması yapılamaz.

📌 Danıştay 9. Dairesi bir kanun yararına bozma kararında diyor ki "...tapu harcına esas alınan matrahın gerçekte olandan düşük beyan edildiği hususunun somut olarak ortaya konulamadığı görüldüğünden, eksik incelemeye dayanılarak yapılan cezalı tarhiyatta ve bu tarhiyatın kaldırılması istemiyle açılan davanın reddine yönelik vergi mahkemesi kararında hukuka uygunluk bulunmamaktadır…" (T. 20.05.2021, E. 2020/6223, K. 2021/3075 (Resmi Gazete: T. 14.07.2021, S. 31541).

📌 Yani idare, alıcı ve satıcı arasında fazladan para ödendiğini ve tapudaki bedelin düşük gösterildiğini somut olarak ispatlamadığı (örneğin bankadan yapılan para transferi gibi) ispatlamadığı sürece bu yazılar bir anlam ifade etmiyor. Alıcı ve satıcılar bu yazıları alınca "ben tapuda gösterdiğimden daha fazlasını almadım/vermedim" diye cevap verse, idarenin yapacağı sonraki işlemlerin hepsi hukuka aykırı olacaktır.

📌 İdare bu durumda bu aralar alıcı ve satıcıları takdir komisyonuna sevk ederek takdir komisyonu kararına istinaden cezalı tapu harcı hesaplayıp ihbarname marifetiyle tebliğ etmekte. Somut tespit olmayan durumlarda açılacak davaların, yukarıda belirttiğim kanun yararına bozma kararının gerekçesinde yazılı nedenlerle iptal edileceği kanaatindeyim.

MHP Genel Başkan Yardımcısı ve Konya Milletvekilimiz Mustafa Kalaycı: Kanun teklifi ağırlıklı olarak vergi ve SGK primiyle ilgili düzenlemeleri içermektedir. Teklifle mesken kira gelirlerinden bu yıl 47 bin lira olan vergi istisnası emekliler hariç kaldırılmaktadır.

🇹🇷@MKalayci42 : Ayrıca, kira gelirlerinin vergilendirilmesinde kredili konut alımından kaynaklı faizlerin gider kabul edilmemesi düzenlenmektedir.

Gayrimenkul devir ve iktisaplarında beyan edilen bedellerin gerçek durumu yansıtmadığının tespiti hâlinde aradaki farka yüzde 25 oranında uygulanan vergi ziyaı cezası aradaki farkın 1 katına çıkarılmaktadır.

Ayrıca, önümüzdeki yıl emlak vergisinde oluşabilecek fahiş artışı önlemek amacıyla Genel Kurul görüşmeleri aşamasında sınırlama getirilebilmesi için bir madde bulunmaktadır.

Teklifle, 2021 yılında kaldırılmış olan dördüncü geçici vergilendirme dönemi tekrar getirilmektedir. Bu düzenleme hem mükelleflere finansman yükü getirecek hem de mali müşavirlerin iş yükünü artıracaktır.

Yoğun iş yükü altında çalışan ve birçok sorumluluk yüklenen mali müşavirlerin aynı verilere dayalı beyan ve bildirim yüklerinin hafifletilmesi, mali müşavirler tarafından yapılan veri paylaşımlarından katılma payı alınmaması ve enflasyon muhasebesi uygulamasının da gözden geçirilmesi gerektiğini değerlendiriyoruz.

https://t.co/VFh0s9gOJl

📢 ‼️Özel Sağlık Sigortaları Yönetmeliğinde, özel sağlık sigortasına ve sigortalılara yönelik bazı değişiklikler yapıldı.

✅Değişiklikler ile ömür boyu yenileme garantisi,

✅bekleme süresi,

✅(hak kaybı olmadan) şirket değiştirme hakkı,

✅grup sigortalardan bireysele geçişte ömür boyu yenileme garantisinin korunması,

✅indirim oranlarının poliçelerde açıkça gösterilmesi gibi sigortalı(tüketici) lehine bazı düzenlemeler yapıldı.

Konuyla ilgilenenler için daha detaylı bilgi ⬇️

https://t.co/LauqrNQQuo

#sgk #sağlık #özelsigorta #prim

Her geçen gün mali müşavirlerin iş yükü artıyor, bitmek bilmeyen sorumluluklarla boğuşuyoruz. Şimdi de MASAK’ın şüpheli işlem bildirim yükümlülüğüyle birlikte mali müşavirler; hem denetçi, hem muhbir, hem de mali polis ilan edildi.

Bu sorumluluk, aslında devletin birimlerinin görevi olmasına rağmen meslek mensuplarına bırakılıyor. Bildirmezsek ağır para cezaları, hatta hapis tehdidi var. Yani hem ücretsiz tahsildar, hem risk altında çalışan bir meslek grubuna dönüştürüldük.

Mali müşavirler ne yalnızca bir tahsildar, ne de bir denetim elemanıdır. Bizler, işletmelerin sağlıklı şekilde faaliyet göstermesini sağlayan, kayıtlı ekonominin güçlenmesine katkıda bulunan ve kamuya düzenli kaynak aktarılmasını sağlayan meslek mensuplarıyız.

Mali müşavirler bu ülkenin omurgasıdır. Bizi güçlendirmek yerine tüketen her düzenleme, aslında ekonomiye zarar veriyor. Bu mesleğe hak ettiği saygı gösterilmedikçe ne sürdürülebilirlikten, ne de nitelikli hizmetten söz edilebilir.

Artık görülmeli; Mali müşavirler hak ettikleri değeri görmeden sürekli sorumluluk yüklenen bir meslek grubu olmaktan çıkarılmalı. Bizler bu ülkenin ekonomisine katkı sunan, iş dünyasının omurgasını ayakta tutan insanlarız. Bizi tüketen değil, güçlendiren düzenlemelere ihtiyacımız var.

@HMBakanligi@memetsimsek@gibsosyalmedya@RTErdogan@ticaret@turmob@ISMMMODASI #masak #şüpheliişlembildirimi

📌 KDV BEYANI – 40. VERSİYON

KDV Beyannamesi’nin 40. versiyonu yürürlüğe girdi.

Bu güncellemeyle birlikte beyannamede dikkat edilmesi gereken yeni alanlar ve değişiklikler söz konusu.

👉 Videoda neler var?

•40.versiyondaki önemli yenilikler

•Beyan sırasında sık yapılan hatalar

•Uygulama örnekleri

📌 Kaçırmamak için videoyu izlemeyi unutmayın.

SMMM İbrahim Akçay

Instagram: @iakcy | X: @iakcy75

#KDV #KDV40Versiyon #Vergi #Muhasebe #MaliMüşavir #İbrahimAkçay #Eğitim #VergiBeyannamesi