@Agah_Hoca Emeğine sağlık. Böyle zaman ayırıp herkese yararlı içerik hazırlaman çok değerli. Özelliklede günümüzde sizin gibileri bulmak hiç kolay değil. Tekrar teşekkür ederim.

Temel Analiz İle İlgili Önemli Püf Noktaları – Bölüm 2 (Orta-İleri Seviye)

💯

Konuyu biraz daha derinleştirelim arkadaşlar.

Karlılık, Favök, Kar Marjları, Satış-Hasılat ilişkisine bir bakalım

Şimdi..

1- Gerçek Karlılığı, FAVÖK Marjı + Net Kar Marjı Trendine Bakarak Ölçmek önemli!

Sadece net kâr değil, FAVÖK (Faiz-Amortisman-Vergi Öncesi Kâr) marjına bakmayı ihmal etmeyin.

Mesela, Savunma gibi Ar-Ge yoğun sektörlerde amortisman genellikle yüksek olur ➡️ net kâr düşük görünebilir ama operasyonel karlılık (FAVÖK marjı) %15-20+ ise şirket sağlıklı büyüyor demektir.

Örneğin, #ALTNY hissesin de son çeyreklerde operasyonel marj iyileşmesi varsa pozitif bir sinyal olarak cebimize koyduk.

2- Nakit Akım Tablosundaki "İşletme Faaliyetlerinden Nakit" Kalemini Takip Et durum ne?

(Nakit Akım tablosu nedir bilmeyenler için daha sonra değineceğim.)

En kritik püf nokta:

Şirket kârlı görünse de nakit üretmiyorsa tehlike çanıdır.

📌 Bir çok defa değindim bu konuya.. ilk bakışta özet bilanço da şirket kârlı görünebilir.

"İşletme faaliyetlerinden elde edilen nakit" pozitif ve artan trendde olmalı. Alacaklar çok şişiyorsa (ticari alacaklar / satışlar oranı %30-40'ı geçiyorsa)

Bazı durumlarda %50 lere kadar risk oluşturmayabilir.

"kağıt üstünde kâr" riski var.

Sektörel Karşılaştırma Yapın arkadaşlar..

3- Mutlak Değil, Relatif Çarpanlara Bak!

Ne demek bu?

Bir hissenin F/K'sı 90+ üzeri diye pahalı demek yerine aynı sektördeki veya benzeri büyüme potansiyeline sahip benzer profil çizmiş şirketlerle bir karşılaştırma yapın arkadaşlar

Şimdi bir şirketin F/K'sı 100 diye mutlak olarak pahalı görünebilir ama sektöründeki bir çok şirkette daha yüksek veya aynı F/K oranları olabilir.

Özetle şunu demeye çalışıyorum.

Sektörel olarak F/K, Pd/Dd, Fd/Favök vb karşılaştırmalar yapın.

#ALTNY F/K'sı 50+ olabilir ama savunma sektör ortalaması (#ASELS, #TTRAK, #TKFEN gibi) 30-40 bandındaysa "pahalı" demek acele olur. Bunlar basit görünen fakat önemli hatalardır.

Aynı sektördeki rakiplerle PD/DD, FD/FAVÖK, F/Satış oranlarını karşılaştırın.

Eğer #ALTNY sektör ortalamasının altında işlem görüyorsa 👉 fırsat kokusu olabilir.

Sipariş Stoku (Backlog) ve Yeni Proje Duyurularını İzle takip et.

Şirket haberlerinden haberdar olmak şirketi yakından takip etmek önemli arkadaşlar.

Madem Savunma-Teknojisi örnegi ile başladık böyle devam edelim.

Savunma/teknoloji şirketlerinde en değerli veri: Gelecekteki gelir görünürlüğü. KAP ta yer alan "yeni sözleşme", "proje teslimi", "ihracat anlaşması" gibi haberler geldikçe, satışların 1-3 yıl sonrası için ne kadar bağlandığını hesapla. Backlog / mevcut satışlar oranı 2x+ ise büyüme hikayesi çok güçlü demektir.

Bölüm 3 de en kısa sürede gelecek arkadaşlar..

Elbette eleştirelere açığım ayrıca katılım sağladığınız için teşekkür ederim.

Daha net ve doğru anlaşılmasi için detaylandıralım.

- Md1 hiç bir oran tek başına anlamlı değildir. Ne F/K Ne Pd/Dd vs vs. tek başına anlamlı sonuç çıkarmayabilir yanıltır. Diğer oran ve çarpanlarla birlikte analiz edilir.

- Md2 Verilen değer öne çıkabilecek şirketler adına ideal bir yaklaşımdır 4-5 gibi değerlerin makul olduğu belirttim. Sektörel duruma göre bazı oranlar daha belirleyicidir.

- Md3 Özkaynak karlılığı yorumlamak için Pd/Dd genelde çok anlamlı tamamlayıcıdır fakat Pd/Dd tek başına Roe(Özkaynak Kârlılığını) açıklayamayabilir.

Burada iyi bir dupont analizi yapmak gerekir.

Roa tarafı (aktif karlılığı) analizi de yapmak gerekir.

Roa düşükken Roe nin yüksek olması şirketin çok Borçlu olduğunu gösterir. Pd/Dd üzerinden Özkaynak yorumu yapmak yetersiz kalır.

Borcluluk oranlarına bakmak gerekir.

Örneğin Finansal Borç/Özkaynak oranı yüksek Kaldıraç oluşturuyorsa Roe tarafını yapay olarak yükseltir.

Diğer bir konu ise Roe yorumu yapmak için, Son 5-10 yıllık Roe Trendine bakmak gerekir

Roe gerçeği yansıtıyor mu?

Sektör ortalaması Karşılaştırması yapmak.

Sırf Pd/Dd üzerinden Roe yorumu yapmak sağlıklı olamaz.

Şöyle ki,

Roe>Sermaye Maliyeti şeklinde bir durum var ise değer oluşturuyor demektir.

Sizin dediğiniz gibi Pd/Dd ile Roe ilişkisinde

Bankacılık finansal şirketlerinde Pd/Dd Roe arasında güçlü bir korelasyon vardır.

Şimdi şöyle diyelim

🔸️Roe çok yüksek iken -->bakılması gereken yerler--> Roe nin kendisi+Sektör Karşılaştırması yapılır--pd/dd tarafına ihtiyaç var mı--> Hayır

🔸️ Roe neden yüksek/düşük ---> bakılması gereken yerler--> Dupont Analizi+Kar Marjı+ Varlık Devir Hızı+ Kaldıraç Durumu--> Pd/Dd ihtiyaç var mı--> Hayır ama yardımcı olur

🔸️ Roe borçtan mı şişiyor--> Bakılması gereken yerler---> Kaldıraç oranı+Borç/Özkaynak Oranı---> Pd/Dd ihtiyaç var mı--> Hayır

🔸️ Piyasa da pahalı-ucuz mu--> Bakılması gereken yerler-- Pd/Dd+Roe birlikte-->Pd/Dd ye ihtiyaç var mı--> Evet çok önemli

Özetle Roe yi doğru anlamlamdırmak için Pd/Dd tek başına yeterli olmadığı yada gerekli olmadığı durumlar olabilir. Hiç bir çarpan oran yeterli olmaz.

Roe yorumlamak için asıl belirleyici olan, Dupont Analizi, Roa, Kaldıraç Oranları, Sektör Karşılaştırması

Pd/Dd ise Roe'yi değerleme bağlamında yorumlamak için en önemli tamamlayıkıyla orandır.

Yani Roe ye göre hisse pahalı mı ucuz mu sorusuna cevap verir.

İkisini birlikte okumak en sağlıklı ilan yaklaşımdır.

Temel Analiz İle İlgili Önemli Püf Noktaları 💯

Ücretli verilen temel analiz derslerini ben size ücretsiz vermeye çalışıyorum.

Not edin ✅️

1. En önemli püf nokta "Kâr Kalitesi"

Bazı arkadaşlar net kâr artmış diye seviniyor :)

Esas faaliyet Kârı/Favök artışı net kârdan düşükse 👉 kalitesiz kâr demektir. Yani, Ertelenmiş vergi gelirleri, faiz, yeniden değerleme gelirleri, kur gelirleri gibi.

Bakın en güzel test etme yöntemi

Favök/Net Kâr Oranı >%100 ise kaliteli

<%60-70 ise şüphelen incele

Sizlere ek bilgi: Nakit akış tablosunda işletme faaliyetlerinden nakit girişi kalemine bak, net kârdan büyük olmalı 😉

2. NetBorç/Favök çok önemlidir!

Oran <2× 👉 Çok temiz güvenilirdir.

< 2x-3,5x hatta bazı durumlarda 4x ise makul kabul edilebilirdir.

Yatırım faaliyetlerine güçlü yön veren büyüme şirketlerinde görülür.

4x> çıkarsa borç riski artmıştır ve genelde beraberinde faiz artışı nedeniyle Finansman giderleri artar.

Fakat bu değerlendirmeyi yaparken Sektörel ortalamaya da dikkat et.

Yüksek faiz ortamında Sektörel ortalama altında olması avantajdır.

3. Özkaynak Kârlılığı (ROE) ile ROIC ilişkisi

ROE tek başına yetmez.

ROE>%20 den büyük ise iyi ama borç yüksekse yanıltıcı olur. O nedenle ROIC yani "Yatırılan sermayeye getiri"

ROIC>%15-%20 büyük ise şirket gerçekten verimli büyüyor

Fakat ROE>ROIC borçla şişirilmiş bir getiri söz konusu olur ve bu sürdürebilir bir durum değildir.

Bir süre sonra kar marjları, net kâr baskısı artar, likitide sıkıntıya girebilir.

4. Marjların durumunu kontrol et!

Brüt kâr marjı 3-4 yıla bir düşüyorsa, rekabet artıyor şirket zorlanıyor, maliyet kontrolünü kaybediyor.

Favök marjı düşüyorsa 👉 Operasyonel verimliliği bozuluyor bu tehlike bir durumdur.

Net Kâr marjı düşüyor fakat Favök marjı sabit ise 👉 Finansman giderlerinden dolayı bir baskı var yada vergi artışı baskılıyor. Bakın bu durum düzeltilmesi daha kolay bir durumdur.

5. Çarpan tuzağına düşme!

Genelde hep bilinen şey F/K düşük mü diye bakmak. F/K ile ilgili çok defa paylaşımlarım oldu. Düşük F/K ucuzluk demek değildir.

Düşük F/K genelde büyüme beklentisi düşük yada kalitesiz kârdan kaynaklı olduğu için F/K düşük kalır.

Yüksek F/K gördüğünüz de korkmayın dikkat edeceğiniz unsur Favök büyüme oranı<F/K olmalı

PEG<1 ideal olandır.

Pd/Dd <1 çok ucuzluk anlamına gelir fakat ama normal de 1,5 -3 arası makul olandır.

5 ve 5 den daha büyük Pd/Dd oranlarında spekülatif balon riski artar.

Geçenlerde Pd/Dd 27 hisse görmüştüm. Ne demek bu şirketin piyasa değeri, defter değerinin 27 katı. Kendisi #hedef hissesi.

Daha çok var arkadaşlar bu konuda. Bunlar başlıcaları.

Zamanı geldikçe küçük küçük bilgiler paylaşırım.

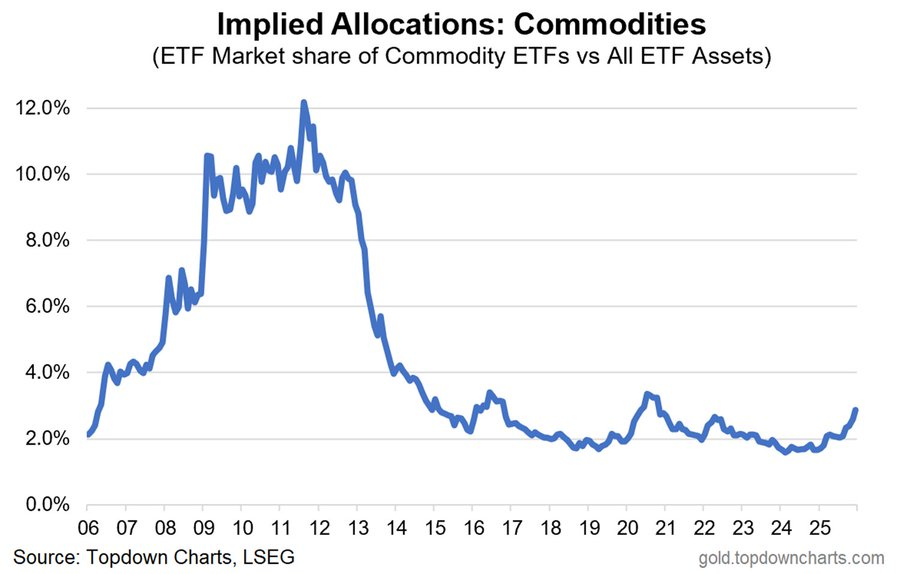

The commodity cycle is here and no one is positioned for it.

- The last commodity cycle peaked at 12 percent commodity allocation

- Currently we are sitting at ~3 percent

- That’s ~75 percent lower

Meanwhile, conditions for the current cycle are far more favorable.

The US and the West by extension is slowly waking up to the fact that offshoring their industrial base to China in the pursuit higher margins, led to a loss of sovereignty.

The oil crisis in the 70s was not a shortage of supply, but rather the unavailability of supply... OPEC embargoed the US.

Similarly, today China is dominating the natural resource space:

- Defense

- EVs

- Mobile phones

You name it, all of it requires Chinese mining or processing.

The US can print all the money in the world, but it’s worthless if China refuses to sell.

Trump’s reintroduction of the Monroe Doctrine, reshoring, and the critical minerals stockpile was a desperate attempt to address that problem.

To regain independence, massive amounts of money have to be spent on the grid, factories, and processing facilities, all of which consume huge amounts of resources.

There is no new economy without the old one… China understands it.

Control downstream and you rule all upstream industries.

2026 'da Gümüş ne olur ? Hap bilgi.. En iyi ETF'ler, Madencilik şirketleri, Kullanım Alanları..

Gümüş 100 dolar barajını yıktı geçti! Peki bu bir son mu yoksa "Gümüş Çağı"nın başlangıcı mı? 16 yıldır beklediğimiz o devasa döngünün içindeyiz.

Dev bankalar ne diyor? Citi 100$ üzeri diyor, BofA arz krizine işaret ediyor. Ama asıl hikaye teknik değil, yapısal. Dünya artık gümüş olmadan "yeşil" olamıyor. Güneş panelleri ve EV sektörü gümüşü yutuyor!

Gümüş sadece takı değil; o bir teknoloji metali. AI çiplerinden 5G baz istasyonlarına kadar her yerde başrolde. 2026'da gümüşün "endüstriyel stratejik metal" statüsü fiyatı 200$ hedefine taşıyabilir.

Gümüş, doğadaki en yüksek elektrik ve ısı iletkenliğine sahip metaldir. 2026'da onu şu alanlarda göreceğiz:

Güneş Enerjisi (#Fotovoltaik): En büyük talep kalemi. Her bir güneş paneli hücresi gümüş macun içerir. 2026'da yenilenebilir enerjiye geçiş hızıyla bu sektörün yıllık 150 milyon onstan fazla gümüş tüketmesi bekleniyor.

Elektrikli Araçlar (#EV): Standart bir içten yanmalı araç 15-28 gram gümüş kullanırken, bir EV'de bu miktar 25-50 grama çıkar. Batarya yönetim sistemlerinden şarj ünitelerine kadar her yer gümüş kaplıdır.

Yapay Zeka ve Veri Merkezleri: 2026'nın yükselen trendi! AI çiplerinin ve devasa veri merkezlerinin yüksek hızlı iletim ihtiyacı gümüş kullanımını %20 artırdı.

5G Teknolojisi: #5G baz istasyonları ve akıllı cihazlar, düşük voltajda yüksek performans için gümüşe muhtaçtır.

Tıp ve Antibakteriyel Ürünler: Gümüş iyonları, biyoteknolojide ve yeni nesil su arıtma sistemlerinde stratejik öneme sahip.

Madenci hisselerinde yükselişler sürüyor. $AG, $PAAS ve $WPM gibi devler, metal fiyatındaki her 1 dolarlık artışı kârlılıklarına çarpan etkisiyle yansıtıyor. Portföyde madenci bulundurmak kaldıraçtır!

-Amerikan Borsalarından 5 Madencilik Dev Hisseler

Gümüş fiyatı arttığında, madencilerin kâr marjları katlanarak artar. İşte 2026'nın favorileri:

First Majestic Silver ( $AG): Saf gümüş odaklıdır. Meksika'daki yüksek tenörlü madenleriyle gümüş fiyatına en duyarlı (yüksek kaldıraçlı) hissedir.

Pan American Silver ( $PAAS ): Dünyanın en büyük gümüş madencilerinden biri. Portföyü altınla dengelidir ancak gümüş rezervleri devasadır.

Wheaton Precious Metals ( $WPM): Bir "streaming" şirketidir. Maden işletmez, madenlerin üretim haklarını önceden satın alır. Risk düşük, nakit akışı devasadır.

Hecla Mining ( $HL): ABD'nin en büyük gümüş üreticisi. Politik riskin düşük olması (Safe-haven) nedeniyle tercih edilir.

MAG Silver ( $MAG): Meksika'daki Juanicipio projesiyle 2026'da düşük maliyetli devasa bir üretim kapasitesine ulaşması bekleniyor.

-Gümüş #ETF Portföyü (Global ve Kaldıraçlı)

Doğrudan emtia veya sepet yatırımı için en iyi araçlar:

iShares Silver Trust ( $SLV): Dünyanın en likit fiziksel gümüş fonu. Temel pozisyon için ideal.

Global X Silver Miners ETF ( $SIL): Yukarıdaki madencilik şirketlerinin tamamına tek kalemle yatırım yapmanızı sağlar.

Sprott Physical Silver Trust ( $PSLV): Fiziki gümüşe doğrudan bağlıdır ve genellikle vergi avantajları veya güvenilirlik açısından tercih edilir.

Invesco DB Precious Metals Fund ( $DBP): Altın ve gümüşü bir arada tutan, emtia bazlı bir fon.

-2x-3x Getiri Potansiyelli (Yüksek Riskli) ETF'ler

ProShares Ultra Silver ( $AGQ): Gümüşün günlük hareketinin 2 katını (2x) hedefler. Boğa piyasasında servet yaratır.

Leverage Shares 3x Long Silver: Gümüşün 3 katı (3x) hareket eder. Sadece çok sert yükseliş dönemleri için "vur-kaç" aracıdır.

Hycroft Mining ( $HYMC ): Küçük ölçekli (Junior) madenci. Gümüş ve altın hareketlerine aşırı duyarlıdır, "peny stock" riskinde ama 5x-10x potansiyeli taşır.

Türkiye'de gümüşe yatırım yapmanın en verimli yolu gümüş fon sepetleridir Yapı Kredi, Akbank Gümüş Fon sepeti fonları oldukça iyi getirileri.

Garanti Portföy Gümüş Fon Sepeti Fonu: En yüksek yatırımcı sayısına sahip fonlardan biri.

TEB Portföy Gümüş Fon Sepeti Fonu: Endüstriyel talebi iyi analiz eden aktif yönetim.

Kuveyt Türk Portföy Gümüş Katılım Fonu: Faizsiz yatırım prensiplerine uygun, yüksek performanslı.

Kiyosaki, 2026 başındaki bir yazısında gümüşü artık "fakir adamın altını" olarak değil, "modern ekonominin yapısal metali" olarak tanımlıyor.

Kiyosaki, 2026 sonu için 200 dolar bandını işaret ederek, yatırımcıları Bitcoin'den ziyade fiziksel gümüşe yönelmeye çağırdı.

Ünlü altın boğası ve ekonomist Peter Schiff, 2026 başında gümüşün 95-100 dolar bandını test etmesini bir "gerçek fiyat keşfi" olarak nitelendirdi.

Analizi: Schiff, enflasyonun geçici olmadığını ve merkez bankalarının para basma döngüsünün gümüşü "tek gerçek endüstriyel değer deposu" haline getirdiğini savunuyor. Ona göre gümüş, fiat (kağıt) para sistemine karşı en güçlü kalkan.

Keith Neumeyer (First Majestic Silver CEO'su): "Gümüşün Gerçek Değeri 100 Doların Üzeri"

Sektörün içinden en güçlü ses olan Neumeyer, yıllardır savunduğu "Triple Digit Silver" (Üç Haneli Gümüş) vizyonunun 2026'da gerçekleşmekte olduğunu belirtti.

"Gümüşün jeolojik olarak bulunma oranı altına göre 9'a 1, ancak fiyat oranı hala çok yüksek. Yer altındaki gümüş bitiyor ve teknoloji sektörü bu metale muhtaç. 130 dolar seviyesi sadece bir başlangıç."

David Morgan (The Morgan Report): "Fiziksel Sıkışma (Silver Squeeze) Kapıda"

Gümüş gurusu olarak bilinen David Morgan, 2026 raporunda Doğu ve Batı piyasaları arasındaki fiyat farkına (arbitraj) dikkat çekiyor.

Jim Rogers (Efsanevi Emtia Yatırımcısı): "En Ucuz Varlık Hala Gümüş"

Quantum Fund kurucu ortağı Jim Rogers, 2026 yılına girerken verdiği bir demeçte portföyünde altına kıyasla gümüşe çok daha fazla ağırlık verdiğini açıkladı.

2025'teki %120'lik artış bile onu pahalı yapmıyor. Eğer bir emtia boğasındaysak, lider gümüş olacaktır.

170 dolar hedefim devam etmekte

Yatırıma devam..

Yazıyı RT yapmayı ve Kaydetmeyi unutmayın..

#Gümüş #Silver #silversqueeze #XAGUSD