Terrorromantisering och vurmande för diktaturer hör inte hemma bland kandidater till folkvalda församlingar i Sverige. Dags att Nooshi Dadgostar kliver fram och förklarar varför så många dras till hennes parti. S och Magdalena Andersson måste svara på frågan om man tänkt sitta i en regering med ett parti som verkar värderingsmässigt genomruttet. https://t.co/pWyvjRz9bZ

Moderaternas viktigaste vallöfte är att en vanlig tvåbarnsfamilj ska få behålla ytterligare 5 000 kronor mer i plånboken i månaden under nästa mandatperiod.

Samma barnfamilj har fått 5000 kronor mer i månaden 2026 jämfört med 2022 tack vare Moderaterna. Detta tillsammans med vårt vallöfte innebär totalt 10 000 kronor mer i plånboken sedan 2022.

Alla hårt arbetande svenskar som ställer klockan och går till jobbet ska känna att deras ansträngning lönar sig. Det är rättvist.

I kvällens partiledardebatt säger Magdalena Andersson (S) att det inte är så många lärarinnor som har 3 MSEK på sitt ISK. Men hon gör en klassisk tankevurpa.

Det handlar inte om en ögonblicksbild utan om riktningen, det är enkel matematik.

ISK infördes 1 januari 2012. Sedan dess har Stockholmsbörsen (OMXS30GI) stigit +384% vilket motsvarar en årlig genomsnittlig effektiv avkastning på +11,93%. Lärarinnan som månadssparat ca 7% av sin inkomst efter skatt (2300 kr) har idag en miljon kronor på sitt ISK.

Om ytterligare 5 år nås andra miljonen, givet samma utveckling. Ytterligare 3 år därifrån nås den tredje miljonen.

Nu är man inte längre en ”vanlig svensk” enligt retoriken. Härifrån ska man bidra ännu mera. Trots att sparandet på ISK kanske är ens buffert och/eller pensionssparande.

Jag pratar inte sällan om börsen och aktier på förskolan och skolan, så jag tror detta är en lite rostig verklighetsuppfattning. Det är trots allt över 4 miljoner svenskar som sparar på ISK och många kommer passera denna gräns varje år som gör att de inte längre är ”vanliga svenskar”. Sanningen är den att ett långsiktigt sparande på börsen kan jämna ut inkomstskillnader mellan karriärsval och yrkesgrupper över tid.

Så varför vill @socialdemokrat stänga dörren för vanliga svenskar som vill göra en klassresa och som vågar drömma? Jag förstår verkligen inte.

Vi har en närmast unik sparkultur i Sverige, jag hoppas vi kommer fortsätta att värna den. För den inspirerar många andra länder därute i vida världen.

#PrataPengar #Finanstwitter #Svpol #Partiledardebatt

Ja det är väl högst rimligt. Lyssnar hellre till @sven43 än många andra. Han har en lång och bred erfarenhet och vi borde vara tacksamma över att han ställer upp och delar med sig av sin klokskap. Dessutom är han balanserad, vilket inte minst märktes när han gästade samtidigt som Jonna från er, för då var det mycket stolligheter om banksektorn (gästar man så bör man förstå ämnet). Varför nämner du enbart att han var emot miljardärsskatt och inte vad han ex. gjort för landets alla småsparare (vanliga människor!) via Avanza? Tror de flesta ser det som självklart att han är med.

Di har intervjuat Magdalena Andersson (S) 🧐 Om Socialdemokraterna vinner valet så vill de införa en bankskatt och en beredskapsskatt samt höjd skatt på ISK "för de allra rikaste" och en ökad beskattning för de som tjänar över 70 000 kr per månad.

En bankskatt kommer med största sannolikhet leda till högre kostnader för oss bankkunder.

En beredskapsskatt där man höjer skatten för höginkomsttagare för att finansiera upprustningen av försvaret liknar en ompaketerad värnskatt? Lär minska drivkraften att arbeta.

Höjd skatt på ISK - "de allra rikaste" verkar definieras som de med över 3 MSEK. Här har det dryftats förslag om dubblat påslag ovanpå statslåneräntan (SLR). Just nu uppgår SLR till 2,7% så givet beskattningen vid införandet av ISK 2012 skulle skatten uppgå till 24 300 kr per år för 3 MSEK. Men efter höjningar 2016/2018 har vi idag både ett golv om 1,25% och ett påslag på 1% så nu är skatten istället 33 300 kr (baserat på SLR per idag) och med ett dubblat påslag skulle skatten idag landa på 42 300 kr, dvs 74% högre skatt än vid införandet 2012. Sen beror detta såklart på om skatten tas ut på hela beloppet eller överskjutande del över 3 MSEK. Men poängen kvarstår.

Få har nog missat att jag älskar börsen och investerar långsiktigt. Priset för den långsiktigheten är att jag löpande behöver betala in skatt, varje år, oavsett hur börsen går. Motsvarande de första månadslönerna varje år går oavkortat till att betala skatten (inte synd om mig). Höjs denna skatt så kommer jag gå över till vanlig depå och därmed tappar staten mitt årliga kassaflöde som går rätt in i statskassan och bidrar till allas vår välfärd, fler lär agera på samma sätt. Då betalar jag istället skatt den dagen jag realiserar investeringarna och får dessutom en skattefri kredit på den latenta vinsten över årtionden. Skatten jag får betala i framtiden när jag realiserar portföljen (om) är knappast ett bekymmer. Nu befinner jag mig mitt i livet med tre små barn, så att kunna ta de där första månadslönerna och göra något roligare än att betala skatt lockar allt mer när man ser och hör dessa diskussioner. Speciellt med tanke på att vi kan få en tullkrasch imorgon och då har skatten helt plötsligt blivit rätt hög på det där sparandet.

Lägg därtill att de vill höja skatten på inkomsten för höginkomsttagare varpå jag säkert får lägga ytterligare en månadslön på att betala de där skatterna - ett högt pris för att få möjligheten att investera långsiktigt.

Man hör ofta att de som tjänar "mest" kan bidra mer. Ekonomifakta anger på sin hemsida att personer med inkomster över 800 000 kr per år (66 600 kr/mån) står för 26,1 % av intäkterna medan de bara utgör ca 5% av skattebetalarna. Systemet är ju byggt på principen "skatt efter bärkraft" och faktum är att en person som tjänar ex. 70k/mån betalar tre gånger högre effektiv skatt än en person som tjänar 35k/mån, redan innan dessa förändringar. Det tycker jag kan vara värt att reflektera över. Jag tycker ändå att vi bidrar en hel del idag.

Hur resonerar ni andra? #PrataPengar #Finanstwitter #svpol https://t.co/aEE09V6YZN

”Everybody wants a piece of this”. Kul. Men vi tycker fortfarande Sveriges bästa är viktigare än vem som får förhandla med vem. Den tiden är förbi. Ping C. Det står mellan Tidö eller rödgrön röra och nyval.

Magdalena Andersson stammar fram svaret på att hon inte lyckas samla vänstern till ett lag. Socialdemokraterna avbröt sin sändning på Youtube så att tittarna inte kan se detta. Synd för S att DN däremot inte stängde av sin sändning. Tack vare DN kan vi nu se detta. Sprid vidare.

Hej Mikael! Detta är en intressant fråga. Glädjande nog (?) kan jag bekräfta att det faktiskt går att bli miljonär genom vanlig förvärvsinkomst. Jag har själv gjort resan många gånger om, från att ha börjat flippa burgare för 30 kr/h i min ungdom fram till idag.

Jag har dessutom troligtvis haft ett finger med i spelet för att göra fler svenskar till miljonärer än vad Lotto gjort i modern tid, likaså ex. @Spiltan m.fl. Enbart baserat på dem som hört av sig och tackat för inspirationen när de väl nått den milstolpen.

Sanningen är den att det går, det är faktiskt inte särdeles svårt heller. Det viktiga är tid och avkastning. Den som månadssparar 5 000 kr i månaden till 7% årlig genomsnittlig effektiv avkastning når miljonen efter 11 år.

I Sverige var medianinkomsten 37 100 kr ifjol och givet rikssnitt avseende skatten så har du kvar 29 000 kr efter skatt. Om man då sparar 10 % av sin inkomst dvs 2 900 kr så når man miljonen efter 16 år. Senaste 20 åren har dock börsen gett nästan 10% inkl. återinvesterad utdelning, då når vi målet på 13,5 år. Så visst går det, men det kräver disciplin. Sen går det bara fortare och fortare. Men du ska bara veta hur många undersköterskor, fabriksarbetare, chaufförer, snickare, lärare, butiksbiträden, städare (lokalvårdare), kommunalanställda inom teknisk avdelning m.m. som är miljonärer. Det är många.

Så bra att du lyfter frågan - jag säger som Per H Börjesson, alla kan bli miljonärer 🤗

Min avkastning är sällan bäst. Jag gör sällan de mest imponerande affärerna. Jag är sällan först på pucken. Jag gör sällan störst bet.

Jag spränger mig dock inte. Efter 30 år på börsen är jag kvar och gör min grej. Jag tar rimlig risk och får rimlig avkastning.

Socialdemokraternas budget skulle bli en skattechock för vanliga familjer

Magdalena Andersson lovar allt till alla och hänvisar till en rapport från Riksdagens utredningstjänst. Men rapporten bortser från flera av Socialdemokraternas skattehöjningar – som bolåneskatten, som skulle innebära 800 kronor mer i månaden för ett lån på fyra miljoner, eller höjningen av dieselpriset med nästan 1 krona per liter.

Dessutom saknas 50 miljarder kronor i Socialdemokraternas budget, vilket skulle motsvara ytterligare 2 200 kronor i skatt för en vanlig familj. Antingen kan man inte räkna – eller så försöker man vilseleda väljarna. Vad är värst?

Socialdemokraternas politik missgynnar även personer över 55 – människor som byggt Sverige starkt. En viktig orsak är att man vill höja skatten på sparande. De som sparat länge skulle straffas med höjd skatt med S.

Det står i skarp kontrast till regeringens politik, vi sänker skatten på arbete, pension, mat, el och sparande – så att fler får mer kvar i plånboken. Valet 2026 blir en folkomröstning om det ska löna sig att anstränga sig – eller om vänstern ska höja skatterna brett. Då är det viktigt att alla partier redovisar effekten av sin politik ärligt. Det gäller även Socialdemokraterna.

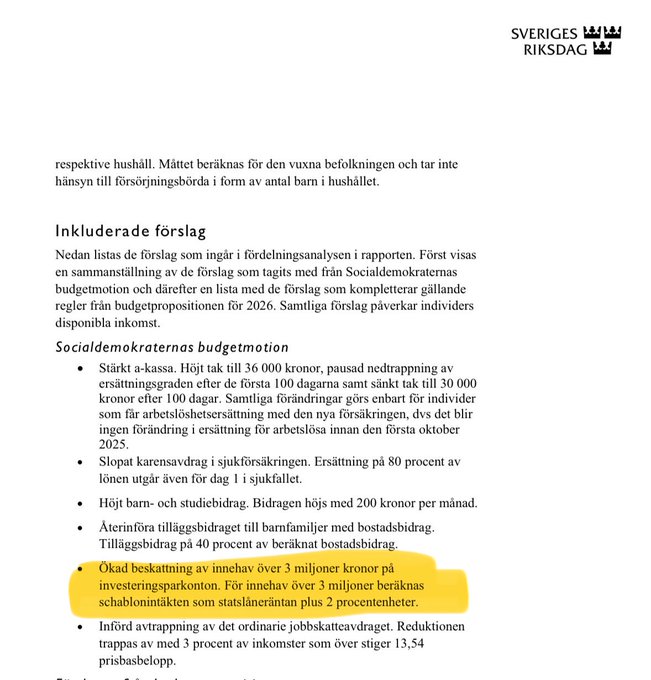

Socialdemokraterna vill införa straffskatt på vanliga människors sparande - en ny förmögenhetsskatt inom ramen för investeringssparkonto (ISK) på kapital över 3 MSEK 🧐 Bilder via @FridaNordnet

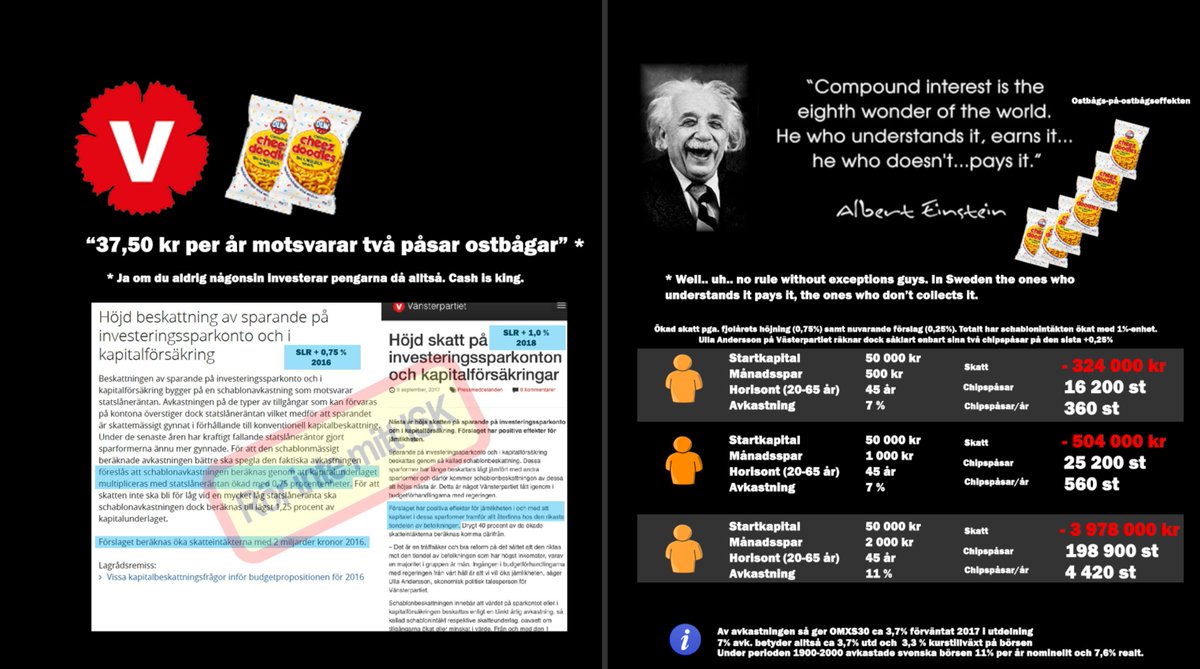

Sedan ISK infördes har beskattningen redan höjts vid två tillfällen, 2016 och 2018. Senaste gången sa Ulla Andersson (V) höjningen motsvarade två påsar ostbågar, annorlunda uttryckt kan man säga att hon idiotförklarade svenska folket som gnetade på med sitt sparande. Det fick mig att år 2017 komponera ihop "ostbågs-på-ostbågseffekten", se bild.

Nu vill Socialdemokraterna höja påslaget +100% på kapital över 3 MSEK. Jämfört med vid införandet av ISK 2012 så är skatten +121,2% högre över denna kapitalnivå.

Så här skriver @socialdemokrat i "Ny riktning för Sverige - Socialdemokraternas förslag till statsbudget för 2026" 👇

"Vi är positiva till att vanligt folk har tillgång till ett enkelt och förmånligt sparande, samtidigt som vi anser att de med mycket stora kapital på investeringssparkonto bör åtnjuta en lägre skatterabatt. Därför föreslår vi att det införs en tredje beskattningsnivå för de med störst kapitalinnehav i dessa sparformer"

Det här riskerar att framstå som en grovt förenklad bild. För att ta deras egna exempel så är det vanliga lagerarbetare och kassörskor som kan bygga ett sådant här kapital över tid. Den som kan spara 4 000 kr/mån dvs 13% av sin lön efter skatt om man har en snittlön (rikssnitt 39 900 kr 2024) får ihop en miljon efter 11 år givet 10% årlig genomsnittlig effektiv avkastning (nominellt) som vi fått senaste 20 åren trots kriser och krascher. 5,5 år senare nås miljon nummer 2 och 3 år senare nås miljon nummer 3. Då har man byggt en ekonomisk trygghet, men man är absolut inte "rik".

De pratar om en "skatterabatt" men vi ska komma ihåg att vi även måste tänka riskjusterat. Faktum är att man ju betalar en årlig schablonskatt oavsett om börsen stiger eller sjunker. Tänk om man i åratal betalar den där skatten för att sedan sälja rubbet i en börskrasch. Vad har man egentligen då betalat för effektiv skatt? För förluster får man som bekant inte göra avdrag på. Så jag undrar om Socialdemokraterna har någon aning om vad den genomsnittliga avkastningen är på ett ISK, för bara då kan man väl prata om en "skatterabatt"? Alltså i praktiken.

Om detta införs så kommer jag överväga att byta till depå med traditionell beskattning varpå staten åtminstone förlorar min årliga inbetalning till statskassan. För att vara långsiktig i sina investeringar inom ett ISK blir en delikat ekvation givet en ännu högre beskattning, för pengarna ska ju in. Vill man då inte sälja av och har låg direktavkastning i portföljen så får man jobba tvåskift 🙃 #PrataPengar #Finanstwitter

Gissa rätt - Vinn Nordnet merch!

OMX S30 står i 2 736,13 kr nu, men vad stänger den på idag 17:30? (gissa före 16:00)

1: RT:a inlägget

2: Kommentera din gissning

Vinnaren presenteras live i Börskväll 19:30 - 21:00

Anmäl dig till sändingen nedan (gratis)

https://t.co/Mtps0Tw7Ed

Socialdemokraterna har röstat nej till säkerhetszoner och blockat förslaget att kunna återkalla svenska medborgarskap från gängtoppar. S vänner har röstat nej till allt från anonyma vittnen till vistelseförbud och straffskärpningar. Ni fattar vad Magda vid makten skulle innebära?

Skulden för bombdåden 2010 och terrorattacken 2017, båda i centrala Stockholm, ligger naturligtvis först och främst hos gärningsmännen själva, men också i den islamism de hämtade sin näring ifrån.

Men de hade inte kunnat utföra dessa terrordåd om det inte hade funnits svenska politiker som hade släppt in dem i Sverige, politiker som tvingat på det svenska folket mångkulturalism och massinvandring, politiker som har blundat för eller bejakat islamiseringen.

Många av oss varnade tidigt för att något sådant skulle kunna hända och vi har fortsatt att varna för att det kan ske igen, om inte inriktningen på politiken förändras.

Trots det fortsatte massinvandringen. Trots det fortsatte man med att stryka islamisterna medhårs. Trots det skänkte man dem utrymme och skattepengar. Trots det blundade man för att muslimska skurkstater pumpade in pengar i Sverige, inte minst för att bygga fler och allt större moskéer. Trots det blundade man för att de spred sin hatideologi på svensk mark.

I stället för att åtgärda problemen, i stället för att erkänna sin skuld i den uppkomna situationen, försöker man nu lägga skulden på oss som hela tiden har varit emot den förda politiken och som har varnat för vad som håller på att hända. Dessa ryggradslösa människor försöker nu skjuta budbäraren.

Problemet är dock inte vår yttrandefrihet eller att det finns människor som är villiga att försvara den i alla lägen. Problemet är att det finns islamister som är villiga att använda våld för att nå sina mål, men också att det finns medlöpare i Sverige som springer deras ärenden.