Bekommt Deutschland wirklich zu wenige Kinder – oder fehlt vielen einfach das Vertrauen in die Zukunft?

Diese Grafik hat mich nachdenklich gemacht.

Die Geburtenrate in Deutschland ist auf 1,32 Kinder je Frau gefallen – den niedrigsten Stand seit den 1990er-Jahren. Zahlen allein erklären das allerdings nicht.

Ich glaube, Kinder entstehen nicht nur aus einem Wunsch heraus. Sie entstehen auch dort, wo Menschen Vertrauen in ihre Zukunft haben.

Steigende Wohnkosten, wirtschaftliche Unsicherheit und die Frage, wie Familie und Beruf miteinander vereinbar sind, spielen dabei vielleicht eine größere Rolle, als wir manchmal zugeben.

Deshalb sehe ich die sinkende Geburtenrate weniger als ein demografisches Problem.

Für mich ist sie auch ein wirtschaftliches Signal.

Vielleicht sagt sie uns weniger darüber, wie viele Kinder geboren werden – sondern mehr darüber, wie die Menschen ihre Zukunft einschätzen.

#Deutschland #Demografie #Geburtenrate #Wirtschaft #Makroökonomie #Gesellschaft

@quasseell Ja, Vertrauen und Anreize lassen sich hier kaum trennen. Wenn Familie für viele immer mehr nach finanzieller Belastung statt nach Zukunft klingt, darf man sich über diese Zahlen nicht wundern.

Ich sehe in dieser Grafik weniger ein moralisches Thema, sondern eher ein Warnsignal für moderne Gesellschaften.

Nordamerika liegt bei Cannabis, Opioiden und Amphetaminen weit vorne. Natürlich kann man das mit Legalisierung, Angebot und Marktstrukturen erklären. Aber ich glaube, dahinter steckt mehr: Wenn Wohlstand steigt, aber viele Menschen trotzdem innerlich erschöpft, einsam oder perspektivlos sind, sucht sich diese Leere irgendwann ihren eigenen Markt.

Europa sollte das nicht von oben herab betrachten. Auch hier wächst der Druck, vor allem bei jungen Menschen. Und wenn synthetische Drogen wie Fentanyl erst einmal größere Märkte finden, wird aus einem sozialen Problem sehr schnell ein wirtschaftliches und sicherheitspolitisches Risiko.

Für mich ist die eigentliche Frage nicht, wo am meisten konsumiert wird. Sondern warum reiche Gesellschaften immer häufiger Mittel brauchen, um den Alltag überhaupt auszuhalten.

Steigt der S&P 500 wirklich – oder nur sein KI-Anteil?

Diese Grafik ist für mich ziemlich aufschlussreich.

Der S&P 500 wirkt auf den ersten Blick stark. Aber wenn man die KI-nahen Unternehmen herausnimmt, bleibt von dieser Stärke erstaunlich wenig übrig.

Das heißt nicht, dass der KI-Boom falsch sein muss. Vielleicht bewertet der Markt tatsächlich eine neue Produktivitätswelle. Aber es zeigt, wie eng diese Rallye inzwischen geworden ist.

Gerade deshalb wäre ich vorsichtig, aus einem steigenden Index zu viel Optimismus abzuleiten. Wenn die eigene Überzeugung nicht stark genug ist, muss man nicht zwanghaft investiert sein.

Manchmal ist keine Position die bessere Position.

Mehr beobachten, weniger handeln – das ist in bestimmten Marktphasen vielleicht die wichtigste Disziplin.

#S&P500 #KI #Aktienmarkt #Kapitalmärkte #Makroökonomie #Technologie

Täuscht sich der Goldmarkt – oder unterschätzen wir gerade den Dollar?

Seit einigen Tagen beschäftigt mich weniger der Goldpreis selbst als die Diskussion darüber.

Sobald Gold fällt, heißt es schnell, der Markt verliere das Vertrauen. Ehrlich gesagt überzeugt mich diese Erklärung nicht besonders.

Ich glaube, dass wir im Moment auf etwas anderes schauen sollten.

Gold konkurriert nicht nur mit anderen Anlageklassen. Es konkurriert auch mit Liquidität.

Solange die Federal Reserve die Zinsen auf einem hohen Niveau hält, verändert sich die Rechnung für viele Marktteilnehmer. Gold wirft keine laufenden Erträge ab. US-Staatsanleihen dagegen schon. Dadurch steigen die Opportunitätskosten, Gold zu halten – und genau das dürfte ein Teil der Erklärung sein.

Was dabei oft übersehen wird: Ein starker Dollar betrifft nicht nur die Vereinigten Staaten.

Ein großer Teil des Welthandels, viele Rohstoffe und erhebliche Teile der internationalen Verschuldung werden weiterhin in Dollar finanziert. Steigen gleichzeitig der Dollar und die Finanzierungskosten, wächst der Druck vor allem dort, wo Devisenreserven knapp sind.

Dann geht es häufig nicht mehr darum, ob Gold attraktiv erscheint.

Dann geht es schlicht darum, Liquidität zu beschaffen.

Genau an diesem Punkt werde ich aufmerksam.

In Phasen extrem niedriger Zinsen konnten fast alle Vermögenswerte gleichzeitig steigen. Steigende Dollarzinsen drehen diesen Prozess zumindest teilweise um. Kapital fließt zurück in den Dollar, Finanzierungsbedingungen verschärfen sich und liquide Vermögenswerte werden oft zuerst verkauft.

Ich würde daraus keine einfache Verschwörung ableiten. Dafür ist die Weltwirtschaft zu komplex.

Aber ich glaube ebenso wenig, dass wir hier nur eine gewöhnliche Marktbewegung erleben.

Vielleicht sehen wir gerade, wie globale Liquidität neu bewertet wird.

Für mich erzählt der Goldpreis deshalb momentan weniger etwas über Gold selbst.

Er erzählt vielmehr etwas über den Dollar, über Kapitalströme und über die Bedingungen, unter denen Liquidität weltweit verfügbar ist.

Gold hat seine Rolle wahrscheinlich nicht verloren.

Vielleicht erinnert uns dieser Zyklus nur daran, dass selbst Gold sich den Regeln eines starken Dollars nicht vollständig entziehen kann.

#Gold #FederalReserve #Dollar #Zinsen #Kapitalmärkte #Makroökonomie #Liquidität #Weltwirtschaft

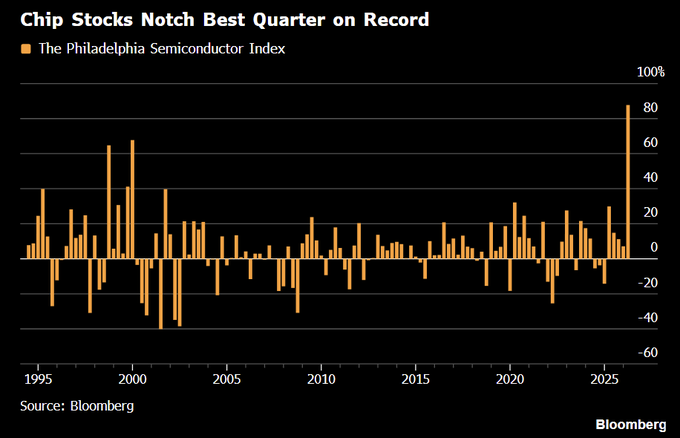

Bewertet der Markt gerade Halbleiter – oder bereits die Wirtschaft der nächsten zehn Jahre?

Ein außergewöhnlich starkes Quartal bei den Halbleiterwerten lässt sich leicht mit der Begeisterung rund um künstliche Intelligenz erklären. Ich habe allerdings den Eindruck, dass der Markt inzwischen über etwas Größeres spricht.

Halbleiter sind heute längst mehr als ein Teil der Technologiebranche. Sie bilden die Grundlage für Rechenzentren, künstliche Intelligenz, Robotik, industrielle Automatisierung und einen wachsenden Teil unserer digitalen Infrastruktur. Ohne sie wird der technologische Fortschritt der kommenden Jahre kaum denkbar sein.

Vielleicht erklärt genau das, warum dieser Sektor derzeit so viel Aufmerksamkeit erhält.

Natürlich besteht die Gefahr, dass Erwartungen zeitweise zu weit vorauslaufen. Das gehört fast zu jeder großen technologischen Entwicklung. Trotzdem wäre ich vorsichtig, die aktuelle Bewertung allein als Spekulation abzutun.

Kapitalmärkte neigen oft dazu, wirtschaftliche Veränderungen früher zu erkennen als klassische Konjunkturdaten. Vielleicht erleben wir genau das im Moment.

Für Europa steckt darin eine wichtige Botschaft. Wer heute über Wettbewerbsfähigkeit spricht, spricht nicht mehr nur über Automobilindustrie, Maschinenbau oder Exporte. Immer häufiger geht es um Halbleiter, Rechenleistung und digitale Infrastruktur.

Ich glaube deshalb, dass wir im Moment weniger den Boom einer einzelnen Branche erleben.

Vielleicht bewertet der Markt bereits, welche Technologien den wirtschaftlichen Erfolg der nächsten zehn Jahre bestimmen werden.

Der Yen ist nicht das eigentliche Problem. Vertrauen ist es.

Mich überrascht weniger der Wechselkurs als die Gelassenheit, mit der viele diese Entwicklung betrachten.

Der Yen fällt nicht erst seit gestern. Trotzdem wird die Bewegung häufig fast ausschließlich mit den höheren US-Zinsen erklärt. Ich glaube, das greift inzwischen zu kurz.

Natürlich spielt die Zinsdifferenz zwischen den USA und Japan eine wichtige Rolle. Aber Wechselkurse spiegeln nicht nur Geldpolitik wider. Sie spiegeln auch Erwartungen wider – über Wachstum, Staatsfinanzen und die langfristige Glaubwürdigkeit eines Wirtschaftsmodells.

Genau deshalb finde ich die Entwicklung so interessant.

Japan hat über viele Jahre von extrem niedrigen Zinsen, einer sehr lockeren Geldpolitik und einer hohen inländischen Finanzierung seiner Staatsverschuldung profitiert. Dieses Modell funktionierte erstaunlich lange. Vielleicht gerade deshalb wird heute leicht übersehen, dass sich das globale Umfeld verändert hat.

Ein schwächerer Yen hilft kurzfristig den Exporteuren. Gleichzeitig verteuert er Energie, Rohstoffe und Importe. Langfristig belastet das die Kaufkraft der privaten Haushalte und verändert schrittweise die wirtschaftliche Balance.

Für mich geht es deshalb längst nicht mehr nur um den Yen.

Es geht um Vertrauen.

Vielleicht ist genau das die eigentliche Lehre. Währungen verlieren selten über Nacht an Glaubwürdigkeit. Meist geschieht das langsam – bis der Markt eines Tages so reagiert, als wäre die Entwicklung längst unvermeidlich gewesen.

Und vielleicht sollte Europa diese Entwicklung sehr genau beobachten.

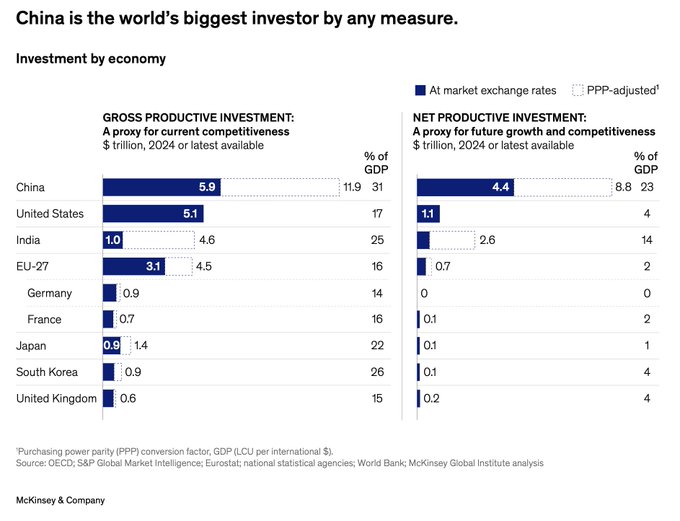

Deutschland verliert vielleicht nicht zuerst Unternehmen. Es verliert Investitionen.

Was mir an dieser Grafik auffällt, ist weniger Chinas Größe. Die ist bekannt. Interessanter ist für mich, wie klein Deutschlands Nettoinvestitionen inzwischen geworden sind.

Investitionen sind kein abstrakter Posten in einer Statistik. Sie zeigen, ob Unternehmen einem Standort noch zutrauen, in zehn oder zwanzig Jahren wettbewerbsfähig zu sein.

Wenn die Nettoinvestitionen nur noch knapp über null liegen, dann sagt das etwas. Nicht sofort dramatisch, aber leise und ziemlich deutlich.

Deutschland ist immer noch ein starkes Industrieland. Aber ich habe den Eindruck, dass wir immer mehr Energie darauf verwenden, den bestehenden Wohlstand zu verwalten – und immer weniger darauf, neuen Wohlstand aufzubauen.

Hohe Energiekosten, lange Genehmigungen, Regulierung, Steuern und unsichere politische Rahmenbedingungen wirken einzeln vielleicht beherrschbar. Zusammen können sie aber dazu führen, dass Kapital lieber anderswo produktiv wird.

Das ist für mich der eigentliche Punkt.

Deutschland fehlt nicht unbedingt Kapital. Es fehlt zunehmend der Grund, dieses Kapital hier langfristig einzusetzen.

Vielleicht beginnt Deindustrialisierung nicht mit geschlossenen Fabriken. Vielleicht beginnt sie früher – wenn neue Investitionen einfach nicht mehr kommen.

Die Inflation fällt. Der schwierigste Teil beginnt vielleicht erst jetzt.

Die neuen Inflationszahlen aus Deutschland wirken auf den ersten Blick beruhigend. Mit 2,3 % liegt die Teuerungsrate niedriger als viele erwartet hatten.

Mich beschäftigt allerdings eine andere Zahl deutlich mehr.

Die Kerninflation verharrt bei 2,5 %. Das mag auf den ersten Blick kein großer Unterschied sein. Für die Geldpolitik könnte genau dieser Unterschied aber entscheidend sein.

Ein sinkender Öl- oder Gaspreis hilft relativ schnell. Dienstleistungen, Löhne und andere strukturelle Kosten reagieren dagegen viel langsamer. Genau dort scheint der Inflationsdruck weiterhin erstaunlich hartnäckig zu sein.

Ich habe deshalb den Eindruck, dass wir in eine neue Phase eintreten.

Die erste Hälfte des Inflationskampfes war vergleichsweise einfach. Die letzten Zehntelprozent könnten deutlich schwieriger werden.

Für die Europäische Zentralbank bedeutet das einen schmalen Grat. Einerseits wächst der Wunsch nach niedrigeren Zinsen, andererseits ist die Preisstabilität noch nicht vollständig erreicht.

Vielleicht ist genau das die eigentliche Botschaft dieser Zahlen.

Nicht die Inflation bei 2,3 %.

Sondern die Erkenntnis, dass die letzten Schritte zurück zu stabilen Preisen oft die schwierigsten sind.

In Stade verloren heute 6 Menschen ihr Leben auf grausame Weise. Meine Gedanken sind bei den Opfern und Angehörigen, deren Leid unermesslich sein muss.

@westmunich Wahrscheinlich gar nicht mit einer einzigen Kennzahl. Aber genau dafür beobachtet der Markt täglich Renditen, Kapitalströme und Wechselkurse.

Europa diskutiert über KI. Die USA bauen sie bereits in ihre kritische Infrastruktur ein.

Was mir an der Partnerschaft zwischen Palantir und NVIDIA auffällt: Sie klingt auf den ersten Blick wie eine weitere KI-Ankündigung. Ich glaube aber, sie zeigt etwas Größeres.

Der KI-Wettbewerb verschiebt sich langsam. Es geht nicht mehr nur darum, wer das beste Modell baut. Entscheidend wird zunehmend, wer Modelle sicher in Behörden, Verteidigung, Energieversorgung und kritische Infrastruktur bringt.

NVIDIA liefert die Rechenleistung und die Nemotron-Modelle. Palantir liefert die operative Schicht dazwischen: Datenkontrolle, Nachtraining, Auditierbarkeit, Berechtigungen und Einsatz in sensiblen Umgebungen.

Vielleicht liegt genau dort der eigentliche Wert. Nicht im Modell allein, sondern in der Fähigkeit, ein Modell unter realen Bedingungen nutzbar zu machen.

Für Europa ist das ein unbequemer Punkt. Wir sprechen viel über digitale Souveränität. Aber Souveränität entsteht nicht durch Schlagworte, sondern durch Systeme, die Daten, Modelle und Entscheidungsprozesse tatsächlich unter Kontrolle halten.

Die USA scheinen hier wieder sehr pragmatisch zu handeln: offene Modelle, private Plattformen, staatliche Nachfrage und kritische Infrastruktur werden zusammengebracht.

Europa diskutiert oft noch über Prinzipien, während andere bereits Einsatzfähigkeit schaffen.

Ich sage nicht, dass jedes Modell austauschbar ist. Aber vielleicht wird die wichtigste Frage künftig weniger lauten, welches Modell am klügsten ist.

Sondern wer es kontrolliert, betreibt und in echte Prozesse übersetzt.

Es reicht. Es sind Männer und fast immer aus den Asylhauptherkunftsländern. Jahr für Jahr dieselben Schlagzeilen, dieselben Vorfälle und dieselben Ausreden. Statt die Ursachen konsequent zu bekämpfen, wird an den Symptomen herumgedoktert. Freibäder waren einmal Orte der Unbeschwertheit für Kinder und Familien. Heute meiden viele Menschen sie aus Angst vor Gewalt, Belästigungen und Respektlosigkeit.

Schluss mit der politischen Schönfärberei. Wer Probleme nicht klar benennt, wird sie niemals lösen. Der Rechtsstaat muss das endlich mit aller Konsequenz deutlich machen.

Wer andere bedroht, Frauen belästigt oder Gewalt ausübt, hat sein Gastrecht und jedes Verständnis verspielt. Null Toleranz bedeutet Null Toleranz – schnelle Verfahren, harte Strafen und, wo rechtlich möglich, konsequente aufenthaltsrechtliche Konsequenzen.

Die in Deutschland lebenden Menschen haben ein Recht auf Sicherheit. Sie haben ein Recht darauf, dass öffentliche Räume wieder das sind, was sie einmal waren: Orte für Familien und Kinder – nicht für Einschüchterung, Gewalt und Respektlosigkeit.

Wer aus Angst vor politischen Etiketten offensichtliche Probleme verschweigt, handelt nicht verantwortungsvoll, sondern feige. Ehrlichkeit ist keine Hetze. Probleme klar anzusprechen, ist die Voraussetzung dafür, sie überhaupt lösen zu können. Die Menschen erwarten keine Ausreden mehr – sie erwarten Konsequenzen. @welt.nachrichtensender

Uni-Klinik Düsseldorf verfügt über keine Klimaanlage, auf der Station sind 38 °C. Vielleicht wäre es sinnvoller in öffentliche Gebäude Klimaanlagen einzubauen, als Fahrradwege in Peru zu sponsern oder China Entwicklungshilfe-Kredite zu zahlen?

https://t.co/h938hUq9Uy

Trump macht aus Steuern eine geopolitische Waffe.

Ich glaube, viele unterschätzen, worum es hier wirklich geht.

Die angekündigten 100-%-Zölle sind nicht nur eine Reaktion auf die europäische Digitalsteuer. Sie sind eine Botschaft: Washington betrachtet seine Technologiekonzerne zunehmend als strategische Vermögenswerte.

Europa möchte digitale Wertschöpfung dort besteuern, wo Nutzer und Umsätze entstehen. Das ist nachvollziehbar. Gleichzeitig bleibt der amerikanische Markt für viele europäische Unternehmen unverzichtbar.

Vielleicht beginnt hier eine neue Phase des Handelskonflikts. Früher ging es um Stahl, Autos oder Aluminium. Heute stehen Daten, Plattformen und Steuerregeln im Mittelpunkt.

Ich glaube nicht, dass es am Ende zwingend bei 100 % Zöllen bleibt. Solche Ankündigungen sind oft Teil einer Verhandlungsstrategie.

Trotzdem zeigt die Debatte etwas Grundsätzliches: Im digitalen Zeitalter sind Steuern längst keine reine Finanzpolitik mehr. Sie sind Machtpolitik.