이란 전쟁 종전 이후 주목할만한 섹터 : 건설

오늘 이란-미국 전쟁 종식을 위한 2단계 휴전안(1번 이미지)이 나오면서 종전에 대한 기대감이 커지고 있다. '중동 재건 특수' 기대감이 시장에 일부 반영되고 있는 것이다. 2003년 이라크 전쟁 때를 보면, 종전 선언 직후 건설 섹터는 단기 13% 이상 상승했고 현대건설은 불과 3일 만에 40% 넘게 급등했다. 당시에도 '이라크 재건 수주' 기대감이 먼저 가격에 선반영됐고, 실제 수주는 1년 가까이 뒤에나 나왔다.

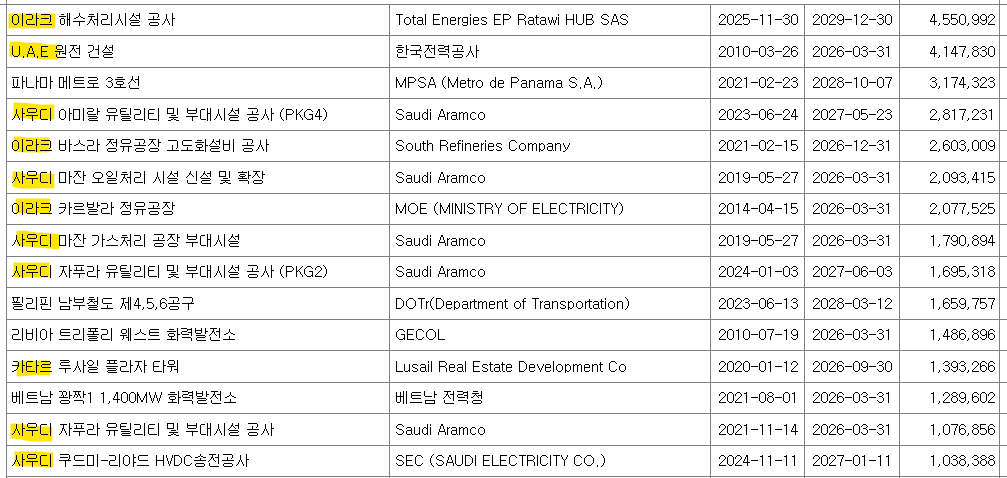

이번 2026 이란 전쟁도 비슷한 구조로 보여진다. 이란은 주변 GCC국가도 타격을 했기에 국내 건설사들의 중동 네트워크가 탄탄한 사우디, 이라크, UAE 등에도 피해가 적지 않다(2번 이미지). 현대건설의 해외 수주현황을 보면 중동의 비중이 상당한 것을 알 수 있다(3번 이미지)

- UAE: 정유시설·항만(제벨 알리·두바이 공항)·데이터센터 등 35건 이상 직접 타격

- 사우디: Ras Tanura 정유시설(세계 최대급) 화재·손상

- 이란 본토 + 주변 GCC 국가 에너지 인프라(가스플랜트·파이프라인·해수처리) 대규모 피해

전쟁 종료 후, 피해 복구를 위한 중동 재건 수요가 본격화될 가능성이 높다. 국내 건설사는 이미 사우디·이라크에서 플랜트·인프라 EPC 실적이 탄탄하고, 과거 이라크 재건 경험까지 있어서 주변국(사우디·UAE·이라크) 재건 프로젝트에서 간접 수혜를 볼 것으로 예상된다.

하지만 지금 상황은 2003년과 분명히 다르다.

- 국내 PF 부실이 여전히 심각 (2026년 만기 집중 + 건설투자 -9.9% 수준) (4번 이미지)

- 해외 수주 잔고는 많아도 원가율 악화와 PF 우발채무가 재무를 갉아먹는 구조

- 중동 재건은 실제 착공·매출화까지 최소 6~12개월 소요

그래서 개인적으로는 종전 소식 자체에 단기 상승(기대감 랠리) 먹고 빠지는 전략이 더 현실적이라고 본다. 하지만 이 또한 종전에 베팅하는 것이고 시시각각 상황이 변하는 상황에서 쉽지 않은 베팅인듯 하다.

📌 두산에너지빌리티

AI 시대가 본격화됨에 따라 미국 빅테크들의 데이터센터 전력 수요가 증가하고 있다. 빅테크들은 저탄소·기저부하(24/7) 전력 공급원으로 원자력 발전을 강조하고 있는 가운데 국내 원자력 기업 중 두산에너빌리티는 SMR과 가스터빈 분야에서 미국 기업들과의 대규모 공급 계약을 체결하며 주목을 받고 있다. 뿐만 아니라 전략적 파트너쉽을 맺고 있는 미국 상장사 뉴스케일파워의 핵심 파운드리 역할을 맡고 있다.

특히, 뉴스케일파워의 TVA 프로젝트와 연계하여 6GW NuScale 모듈 12기 규모 제작 준비 중이며, 6GW는 72모듈과 유사한 수준으로 모듈당 약 천억원 수준의 매출이 추정되어 최소 수조원 대의 매출 규모가 기대된다. 또한, 대형 가스터빈 패키지 공급계약을 공시하였으며, 미국향 가스터빈 공급을 총 12기 확보한 상태이다. 거래상대방 및 계약 규모 공개를 유보하고 있어 구체적인 계약 내용은 정확히 알 수 없지만, xAI 등으로 추정되며 계약규모 또한 최소 1조원 이상으로 기대하고 있다.

위의 두 계약 규모는 두산에너빌리티의 25년 매출액인 7조1천억원, 1년 매출액과 유사한 수준으로 보인다. 물론, 계약 수주 단계일뿐 계약기간에 따라 점차 실적에 반영될 것이다. 25년 국가별 매출을 봐도 미국 관련 매출은 약 2,600억원으로 전체 매출액의 3.6%에 불과하다. 따라서 26년은 수주 모멘텀의 한해가 되고, 27부터 점차 실적이 증가하는 모습을 보일 것으로 예상된다.

이란 전쟁이 종전되고 26년초와 같이 AI 성장 모멘텀과 시장의 유동성이 풍부하다면 수주 호재만으로 상승 여력이 충분하겠지만, 현재 시점에서 당장의 상승을 기대하기엔 어려움이 있어보인다.

최근 SK텔레콤의 주가가 급등했다. SKT가 일부 지분을 보유하고 있는 엔트로픽('Claude' 개발사)의 기업가치가 상승했기 때문이라는 의견이 지배적이다. 앤트로픽은 최근 $350B의 투자밸류로 $25B 투자 자금 모집을 눈 앞에 두고 있다는 사실이 발표됐다.

그렇다면 SKT의 엔트로픽 지분 가치는 어떻게 추정해볼 수 있을까?

DART에 공시된 SKT의 25년 반기 사업보고서를 보면 타법인 출자현황을 통해 앤트로픽의 지분을 확인할 수 있다.

- 23년 8월 14일 주식 취득

- $100M 최초 취득 / 지분율 0.7% / 장부가액 약 1,925억원

25년 반기 기준의 지분율과 $350B의 기업가치를 통해 현재 SKT가 보유하고 있는 엔트로픽 주식의 가치를 산정해보면 $2.45B, 원화로 약 3조6천억원에 해당한다. 장부가액의 20배가 넘는 수준이다. 하지만 아직 추가 투자 유치에 따른 신주 발행이 이뤄지지 않았기에 지분율은 희석될 수 있다는 점도 염두해둬야 한다.

위의 추정으로 현재 시점에서 약 3조 4천억원이라는 미실현된 평가이익이 발생할 여지가 있음을 알 수 있다. SKT의 24년 매출은 약 18조원이며, 영업이익은 1조 8천억원으로 엔트로픽으로 인한 평가이익은 24년의 영업이익을 훨씬 상회하는 수준이다. 물론 주식을 매각하거나 IPO가 이뤄져야 재무성과에 반영될 수 있을 것이다.

이제 국내 투자자에겐 엔트로픽 가치 상승은 곧 SKT의 주가와 연결된다는 인식이 각인되었을 것이다. 따라서 지분 매각 공시가 이뤄지거나 엔트로픽의 IPO가 되자마자 급등할 가능성이 높지 않을까 싶다. 엔트로픽은 OpenAI 및 스페이스X와 함께 26년 대형 IPO 기대주로 뽑히고 있다. 다만, 막상 사업보고서 공시가 되면 가격에 선반영되어 호재 소멸로 가격이 하락할 수도 있다.

OpenAI 투자 밸류를 어떻게 해석해야 할까?

1) $830B 밸류 투자 라운드

26년 1분기 내 $830B 밸류로 최대 $100B 규모의 자금을 유치할 예정이다. 아직 초기 협상 단계로 구체적으로 공개된 바는 없지만 신주 발행 방식으로 직전 라운드에도 투자한 이력이 있는 국부펀드의 참여가 유력해보인다.

이번 라운드는 AI 개발의 핵심인 인프라 투자가 본격화되고 있으며, AI 배팅에 확신을 주고 있음과 동시에 당장의 수익성을 기대하기 어려운 현실 및 과한 밸류로 AI 버블이 터질 우려가 존재한다.

25년 9월 발표된 NVIDIA와 OpenAI의 최대 $100B 규모의 전략적 파트너쉽과 혼동할 수 있다. 해당 딜은 데이터센터 건축을 목표로 수년 걸리는 초대형 프로젝트로 단계적 투자이며 일정 마일스톤을 달성하면 자금과 GPU 공급이 지원되는 방식이다.

2) IPO의 예상 가치는?

OpenAI는 현재 비상장기업으로 26년 하반기 또는 27년에 IPO 예정이라는 의견이 지배적이다. 26년초 자금 모집이 예정대로 진행되고 추가 투자 유치가 없다는 가정 하에 IPO가 진행된다면 상장 시에 OpenAI 밸류는 대략 $1,000B 언저리가 되지 않을까 싶다. 이는 한국의 시총 1,2위를 합산한 규모(삼성전자 $675B, SK하이닉스 $354B)와 맞먹는다.

일반적으로 IPO 시에 Primary offering(신주 발행을 통한 추가 자금 모집, 이때 리테일도 참여)과 Secondary offering(기존 주주(VC)매각)분은 Free flaot(시장에 풀리는 유동성)에 해당하고 전체 발행량의 10~20%를 차지하기 때문에 역산해보면 추정해볼 수 있다.

3) 과거 투자 라운드의 의미는?

직전 투자 라운드는 25년 10월 Softbank, Microsoft 등이 참여한 $500B 투자 밸류였다. 이번 라운드의 특이점은 신주 발행이 아닌 구주 매각으로 진행되었다는 점이다. 구주 매각은 비상장 회사에서 직원 보상 제공과 유지 목적으로 사용되는 방식으로 기업가치는 높이되, 기존 주식의 가치 희석은 최소화할 수 있는 장점이 있다.

25년 3월 Series F 라운드는 $300B의 투자 밸류로 $40B 규모의 자금을 모집했다. 해당 라운드는 Microsoft가 선점해오던 OpenAI의 투자를 비영리에서 영리 법인에서 전환됨과 대규모 자금 수요가 겹치면서 Softbank를 비롯해 Thrive Capital, Dragoneer, 국부펀드가 참여하며 최대 규모의 Single Round가 되었다. 이에 $500B 밸류 기준으로 VC 지분율은 아래와 같으며. 최대투자자인 Microsoft와 신규 주요 투자자가 된 Softbank, OpenAI Foundation(non-profit)이 눈에 띈다.

OpenAI 투자 밸류를 어떻게 해석해야 할까?

1) $830B 밸류 투자 라운드

26년 1분기 내 $830B 밸류로 최대 $100B 규모의 자금을 유치할 예정이다. 아직 초기 협상 단계로 구체적으로 공개된 바는 없지만 신주 발행 방식으로 직전 라운드에도 투자한 이력이 있는 국부펀드의 참여가 유력해보인다.

이번 라운드는 AI 개발의 핵심인 인프라 투자가 본격화되고 있으며, AI 배팅에 확신을 주고 있음과 동시에 당장의 수익성을 기대하기 어려운 현실 및 과한 밸류로 AI 버블이 터질 우려가 존재한다.

25년 9월 발표된 NVIDIA와 OpenAI의 최대 $100B 규모의 전략적 파트너쉽과 혼동할 수 있다. 해당 딜은 데이터센터 건축을 목표로 수년 걸리는 초대형 프로젝트로 단계적 투자이며 일정 마일스톤을 달성하면 자금과 GPU 공급이 지원되는 방식이다.

2) IPO의 예상 가치는?

OpenAI는 현재 비상장기업으로 26년 하반기 또는 27년에 IPO 예정이라는 의견이 지배적이다. 26년초 자금 모집이 예정대로 진행되고 추가 투자 유치가 없다는 가정 하에 IPO가 진행된다면 상장 시에 OpenAI 밸류는 대략 $1,000B 언저리가 되지 않을까 싶다. 이는 한국의 시총 1,2위를 합산한 규모(삼성전자 $675B, SK하이닉스 $354B)와 맞먹는다.

일반적으로 IPO 시에 Primary offering(신주 발행을 통한 추가 자금 모집, 이때 리테일도 참여)과 Secondary offering(기존 주주(VC)매각)분은 Free flaot(시장에 풀리는 유동성)에 해당하고 전체 발행량의 10~20%를 차지하기 때문에 역산해보면 추정해볼 수 있다.

3) 과거 투자 라운드의 의미는?

직전 투자 라운드는 25년 10월 Softbank, Microsoft 등이 참여한 $500B 투자 밸류였다. 이번 라운드의 특이점은 신주 발행이 아닌 구주 매각으로 진행되었다는 점이다. 구주 매각은 비상장 회사에서 직원 보상 제공과 유지 목적으로 사용되는 방식으로 기업가치는 높이되, 기존 주식의 가치 희석은 최소화할 수 있는 장점이 있다.

25년 3월 Series F 라운드는 $300B의 투자 밸류로 $40B 규모의 자금을 모집했다. 해당 라운드는 Microsoft가 선점해오던 OpenAI의 투자를 비영리에서 영리 법인에서 전환됨과 대규모 자금 수요가 겹치면서 Softbank를 비롯해 Thrive Capital, Dragoneer, 국부펀드가 참여하며 최대 규모의 Single Round가 되었다. 이에 $500B 밸류 기준으로 VC 지분율은 아래와 같으며. 최대투자자인 Microsoft와 신규 주요 투자자가 된 Softbank, OpenAI Foundation(non-profit)이 눈에 띈다.

📌 디지털자산기본법(2단계)

✔️ ICO 허용

ICO란 'Initial Coin Offering'의 약자로 '코인 공개 상장'을 의미.

충분한 정보 공시를 전제로 ICO를 허용하며, 이는 해외 발행 후 국내 우회 상장을 방지하기 위함. 이는 17년 이후 8년 만에 국내 ICO 금지를 푸는 조치.

과거에도 국내 ICO 사례가 존재했다기보다 국내 프로젝트일지라도 해외법인 설립을 통해 해외에서 발행하였음. 대표적으로 국내의 더루프가 선보인 '아이콘'은 스위스에서 진행한 ICO로 450억원 규모 자금을 모집.

하지만 무분별한 투자에 따른 손실 우려로 투자자 보호 목적으로 17년 국내 ICO를 전면 금지하였음.

물론 상승장에선 성공 사례도 많지만 수면 위로 드러나지 않은 피해도 많을 것이기에 법적 처분이 어려운 해외 발행 후, 국내 우회 상장 사례를 방지하고 공시 강화 및 책임 소재를 명확히 하는 등의 제도권 편입을 위해 국내 ICO를 다시 허용하고자 함.

25년 Buidlpad, Echo, Legion 등의 플랫폼에서 토큰 발행을 위해 자금을 모집하는 Launchpad(일종의 ICO) 메타가 흥행. 특히, Buidlpad에서 발행한 토큰 $FF, $MMT, $BARD 등은 모두 업비트에 상장하면서 국내 참여자가 급증하는 계기가 되었는데 이로 인한 해외 자금 유출 방지에 따른 환율 상승 억제도 사유 중 일부가 될 수 있을까?

추가로 핵심 규제인 '이해상충 방지'로 인해 거래소의 토큰 발행 및 유통 참여는 이해충돌로 규정하여 원천 금지하고 있음. 따라서 업비트나 빗썸에서 IEO 방식으로 토큰 발행이 진행되진 않을 것이며, 별도의 플랫폼에서 KYC를 통해 진행될 가능성이 높아 보임.

관련 정부안은 매일 경제에서 보도되었으나, 정부는 바로 확정된 바는 없다고 발표하였음.

KB 2025 한국 부자 보고서를 읽고 많은 생각이 들었지만 그 중 일부를 적어본다면

자산 규모별 성공적인 자산 관리를 위한 지혜에 대해 생각 차이가 존재하고 그 규모가 클수록 투자 방식보다는 투자의 기본 마인드를 중요하게 생각한다는 것.

결국 꾸준히 시장에 머무르며 금융지식을 축적하고 시장을 보는 남다른 관점과 인사이트를 구비해나가는 것이 핵심.

특히 지금과 같은 노잼장에선 마땅히 할 것도 없고 수익이 발생하지 않아 나만 괜히 뒤처지고 있는 건 아닐까 초조함이 들 수 있지만 이럴 때일수록 기본에 집중하고 원금을 지키며 기회 잡을 준비를 해나가야 하지 않을까 싶음.

<자산 규모별 성공적인 자산 관리를 위한 지혜>

100억 이상의 부자는 '지속적인 금융지식 습득'과 시장을 보는 안목과 통찰력 구비'

50억원 ~ 100억 미만의 부자는 '시장을 보는 안목과 통찰력 구비'와 '지속적인 금융지식 습득'

50억 미만의 부자는 '위험 관리를 위한 분산 투자'와 '명확한 투자 원칙과 기준 설정'를 중요하게 여김.

2025년 한국 부자 보고서를 보고 느낀점

1. 23년 이후로 부자 증가세 평이하다는 점.

코로나 자산 폭등 시기를 놓친 사람이라면 따라잡기 힘들어졌다는 점.

한국이 선진국 반열에 오르면서 양극화는 더 심화되고 어느순간 사람들은 위로 올라가려는 의지는 버리는 시장이 점점 찾아온다고 생각함.

일본처럼 국가는 잘 살지만 대다수의 서민을 못사는 극양극화 형태로 갈까? 유럽처럼 다 같이 하향평준화 형태로 갈까? 앞으로 사회 현상을 잘 봐야겠다고 생각함.

2. 결국 부자는 현금흐름이 핵심이라는 점.

사업 또는 근로에서 나오는 현금 흐름을 가지고 기존에는 부동산. 최근에는 금융 투자(주식, 코인)를 하는 방식이 결국 정석이라고 생각이 듬.

부자가 되고 싶다면 현금흐름부터 잘 만드는게 답임. 그리고 답은 결국 스스로 생각하고 알아봐야함.

3. 부동산에서 주식으로 자금 이동.

거주용 주택이 줄긴 했지만 결국 투자처로써 줄었다고 생각하고 상업용 건물도 뭐… 이라고 생각함. 지속적인 공부를 했다면 당연히 주식으로 넘어간건 당연하다고 생각함.

부자 아닌 우리도 “부동산 50:주식40:현금10”정도 비율로 포트폴리오 관리 하는게 좋지 않을까 싶음

4. 나다움

부자들의 가치관이 “나다움”으로 바뀜.

AI 발전으로 나다움이 더 중요하다고 생각함. 누구나 컨텐츠를 생산할 수 있는데, 이 컨텐츠 소비자는 개인의 취향을 보는걸 가장 좋아함.

이제는 정형화된 서비스가 아닌 개인화된 취향에 맞춘 서비스가 늘어나거나 나다움을 보여주는 컨텐츠가 발전할거라고 생각하기 때문에 나다움이 가치관이 아닐까? 생각됨.

📝2026년은 나의 취향을 기반으로 컨텐츠를 만들어서 현금흐름을 만드는게 핵심이라는 생각이 들었음.

AI를 이겨서 부자가 위해서는 나의 취향을 키우고 현금흐름을 만들어야 함.

현금흐름이 이미 많다면 주식이나 잘 굴리는게 답. 대체자산 관심도가 높은데 이게 코인일거라는 생각은 잘 안듬 🥹

다음 스테이블 예치는? @USDai_Official@megaeth USDm 사전 예치를 위해 넣어놨던 $USDC 가 오늘 지갑 확인해보니 자동으로 들어와있네요.

차기 스테이블 예치작은 USDai로 결정했습니다.

✔️ 실제 AI 하드웨어(GPU 등)를 담보로 한 대출을 통한 스테이블코인과 이자를 창출. 수익의 원천은 GPU-담보 대출 + 실물 인프라 사용료, 즉 “실물 수익(real yield)”에 기반.

✔️ 바낸, 코베, 드래곤 플라이 등 굵직한 VC들이 25년에 투자 참여

✔️ 다소 특이한 예치 방식 : ICO vs Airdrop (사진 참고)

쉽게 설명하면 ICO는 USDai를 보유하면 Allo 포인트를 획득하게 되고 포인트에 따라 할당량을 배분받음.

Airdrop은 sUSDai(스테이킹된 USDai)를 보유하면서 이자도 얻을 수 있고 추후 에어드랍 물량을 할당받게 됨.

참고로 ICO는 FDV $300M의 밸류로 으로 참여하고 KYC는 추후 ICO 플랫폼(Sonar or Coinbase)이 결정되면 사전에 완료하면 됨. 지갑당 1개의 진영 밖에 선택할 수 없기에 각자의 성향에 맞게 진입하면 되는데 당연히 Airdrop 진영이 할당 비중도 적고 리스크가 적기에 비교적 노맛일 가능성이 높음.

본인은 스테이블을 굴리면서 APR을 비교해본 결과, 결국 어느 정도 리스크를 감수하는 ICO 참여를 통한 수익이 컸기 때문에 ICO 진영을 선택(물론 다계정으로 두 진영 모두 참여하면 되긴 하지만)

FDV $300M이 절대 낮은 밸류는 아니지만 최근 $MON 나 Megaeth의 밸류와 비교한다면 꽤 준수한 수준이 아닐까 싶습니다. 업비트만 상장해준다면 $1B까지도 기대해볼 수 있을 것 같구요.

TGE는 26년 2월이 예상(Pendle 만기) 되는 가운데 예치는 9월 4일부터 시작했고 TVL은 $660M으로 진입하기에 늦은 타이밍일 순 있지만 마땅한 스테이블 파밍처가 없는 현 시점에서 Fomo 방지 목적으로 참여해봤습니다.

스테이블 파밍처를 찾고 있다면?

@StandX_Official 예치작 : @HyperliquidX / @Aster_DEX 급의 Fomo 방지 목적으로 찍먹만

1) 진입 근거

✔️ $HYPE 과 동일하게 self-funded / no VC라 주장

✔️ Binance 선물 창립팀이 나와 만든 프로젝트로 Aster와 유사하게 바이낸스 적폐로 볼 수 있음

✔️ 알파 시즌이 진행된지 몇개월 되었지만 TVL은 $166M으로 하잎이 과하지 않음(본인도 마찬가지고 예치작과 Perp Dex 포인트 제도가 동시에 진행되고 있는데 Perp Dex의 이미지가 더 강해서 그런지 섣불리 진입하지 않았음)

✔️ 기본 APR 3.5 + 2주간 $DUSD 홀딩 포인트 x1.5배 부스팅

2) 간단 설명

StandX는 Perps DEX를 표방하며 $DUSD라는 ‘수익을 자동 배분하는(yield-bearing) 스테이블코인’을 중심으로 마진 거래·헤지·수익 분배를 결합한 구조를 운영하는 프로젝트. DUSD를 마진 담보로 쓰면서 동시에 자동으로 수익(스테이킹·펀딩)을 배분해 ‘담보도 수익화’함으로써 사용자의 효율성을 높임.

현재 포인트 시스템이 진행되고 있으며 $DUSD 홀딩, 선물 거래, 유동성 공급, Swap, Referral로 포인트를 획득할 수 있음.

$DUSD 홀딩을 위해선 Perp 지갑에 보유해야 하며, 절차는 아래와 같음.

(1) USDT or USDC(BNB 체인)을 $DUSD 로 Mint 또는 Swap : Mint(1:1)보다는 Swap이 소량 더 받을 수 있고 Swap으로 한다면 Swap 포인트도 획득 가능

(2) Points 메뉴의 Deposit tab 클릭 후, Cash wallet으로 Deposit

(3) 여기서 끝이 아니라 Transfer를 통해 Perps wallet으로 한번 더 이동시켜야 함

(4) Success 안내와 함께 매 시간별로 포인트가 업데이트되는 것을 확인 가능

3) 리스크

✔️ 포인트 인플레이션 및 늦은 진입

9월 이전부터 알파 시즌이 진행되고 있었고 이미 포인트 인플레이션이 심했음. 홀딩 x1.5 부스팅 이벤트와 함께 TVL이 증가한다면 인플레이션은 가속화될 수 있고 KOL 광고가 시작된 시점이라 이미 진입하기엔 늦었을 수 있음

✔️ 출금 기간 소요

Perps wallet에서 개인 지갑으로 옮기기까지 12시간 이내 소요되며, $DSUD 를 USDT로 출금하기 위해선 7일이라는 기간을 대기해야 함. 물론 Swap을 통해 탈출할 수 있지만 조금의 손실은 감수 필요

✔️ 유의미한 Revenue 발생의 의문

현재 포인트 제도는 선물 거래보다는 $DUSD 홀딩에 보다 초점이 맞춰져 있으며, 메인넷이 출시된지 얼마안된 시점에서 알파 시즌은 선물 거래도 테스트 토큰으로 진행되었기에 유의미한 Revenue가 발생할지 의문이 생김. 그럼 당연히 프로젝트의 가치는 높게 측정될 수 없을 것.

그럼에도 스테이블 예치할 곳이 마땅치 않고 바이낸스 적폐, 메인넷 출시에 따른 TGE 임박 등 단기간으로 괜찮아보여 찍먹으로 참여하였음

3jane은 @megaeth 의 predeposit을 신용 점수를 측정하는 데 담보로 활용하겠다 발표

온체인 활동도 신용 점수에 영향을 끼치며 해당 점수엔 3가지를 고려

1) 행동 기반

2) 상환 능력

3) 실질적 리스크 흡수 능력

여기서 Megaeth의 사전 예치는 1번 행동 기반 항목에 해당하고 우선 예치금만큼 자산을 보유하고 있다는 사실, 해당 자금이 묶이고 프로젝트에 예치한 위험을 감수했다는 사실이 온체인 신용에 영향

하지만 오늘 Megaeth는 사전 예치 금액을 전액 환불한다고 결정하였음. 그렇다면 온체인 신용에 대한 근거도 사라지게 되는데

개인적으로 Megaeth의 환불 결정에 따라 기존 발표를 철회하기 보단 입금했다는 사실 자체에 일정 부분 인정해주지 않을까 싶음. 유의미한 수준은 아니겠지만.

1/ We're excited to integrate @megaeth $USDm predeposits as collateral on 3Jane.

Users can now tap USDC credit lines against their $MEGA-generating deposits and traditional credit score.

@chud_eth pls raise the caps, your silence is deafening 🙏🙏

Bonus Airdrop week starts now!

Pool size equals the total likes and retweets on this post by 11/26 11:59 PM PT. That exact number of $SENT will be allocated to the bonus airdrop.

One week, more details to come.