No había visto esto. Vender acciones argentinas y comprar títulos públicos no va hacer bajar el riesgo país. El mercado arbitra justamente el “riesgo argentino”. Equilibrio general

Las acciones no hay que tocarlas hasta 2028

Desde mi visión miope de mercado de renta fija, hay tres cosas que no entiendo del número de reservas netas negativas o cercanas a cero de muchos consultores o analistas privados.

La primera es decir que son negativas porque se utiliza la métrica del IMF de usar precios constantes para ciertos activos (en la práctica, oro). Esto no tiene sentido alguno desde el mercado, es como valuar las NVDA que compré hace diez años al precio de hace diez o cinco años.

La segunda es restar pasivos con X duración. Al hacer esto (Bopreales o lo que sea), se establece un seniority de los bonos, y eso no está escrito en los prospectos, por ende es totalmente aleatorio darle más seniority a una deuda que a otra. Globales o Bonares también hay pagos cortos. Además si se restan esos pasivos de las reservas, también habría que restar esos mismos pasivos de los charts de deuda.

La tercera es sacar todo el swap de las reservas netas. Hay un tramo activado, cercano a los 5bn USD por lo que se conoce, que son divisas que transaccionan sin problema alguno en Hong Kong y el BCRA podría utilizar esas divisas (más allá de la comunicación con el acreedor, al final son divisas).

Por ende, el número de reservas negativas o cero realmente creo que no tiene sentido desde la renta fija. El BCRA tiene liquidez positiva y no son netas negativas como en años previos. Las reservas relevantes para el mercado de deuda están en el orden de los USD 13/14bn.

Las reservas netas son muy bajas, 2% del PBI y no 15%/20% del PBI como la Latinoamérica sana que tanto añoramos (hay que comprar reservas y salir al mercado internacional para acumular las divisas compradas), pero no veo sentido al número de reservasnetas cercanas a cero y menos aún negativas, por lo menos desde el mercado.

Es inapropiado utilizar M4 (o M3 en su caso) como indicador de corrida contra Reservas, dado que un privado no puede venderle un bono al BCRA contra un dólar (tampoco un plazo fijo).

Para comprar dólares al BCRA, primero tiene que convertirlo en dinero líquido, para lo cual le tiene que vender el bono a otro privado. Si usas M4 se suman el bono + el dinero. Pero en realidad solo uno de los dos privados puede comprarle dólares al BCRA (el que tenga el dinero).

Por eso, para evaluar una potencial corrida contra las Reservas debe usarse la Base Monetaria (simple o amplia, en su caso).

Muy bueno que vuelva el corredor de tasa 20%/25%. Nos seguimos normalizando

Las salvedades:

- El pase activo solo está disponible post cierre. Es para eliminar los spikes de iliquidez cuando ya hay menos gente atenta

- Tiene un límite del 5% de la RPC de cada banco. No es para financiar posiciones estructurales (obviamente)

El dato fue malo. No solo por el numero sino por los componentes. Por la dinámica de los bienes y los servicios. Seguramente baje los proximos meses.

Lo que ya debe estar claro que el esquema no funciona. El programa fue muy bueno los primeros 6 meses donde resolvio muchos problemas respetando contratos. Desde ahi todo fue decreciente.

Hace un año el dolar oficial esta clavado (y los paralelos en los niveles desde may.24: Casi 2 años). El dolar no se mueve y la inflacion hace 10 meses consecutivos que sube. El ancla no sirve y por consiguiente el programa, que durante 2 años busco clavar el dolar, tampoco.

Es hora de reconocer que este dolar no sirve ni para recuperar la economia, ni para recuperar el salario ni para lograr una desinflacion durarera. Anclar el dolar puede bajar los transables pero para lograr una desinflacion durarera importan los no transables. Y eso no vienen bien (1/.)

Los que dicen que “si el bcra no compra reservas el tipo de cambio estaría mas bajo” deben ser primos de los que ven los rendimientos al mep

La demanda pública de reservas GENERA mas oferta privada de divisas (mas demanda de dinero) justamente porque se mejora la estabilidad macroeconómica futura/baja del riesgo país. Si el BCRA lo dejase caer, la cuenta capital privada lo estabilizaría (caída en la demanda de dinero), caerían los bonos soberanos y se cerraría el mercado de deuda corporativa. No es solo la cuenta corriente, la cuenta capital también juega. Piensen en equilibrio general

En términos cambiarios el BCRA está haciendo exactamente lo que tiene que hacer

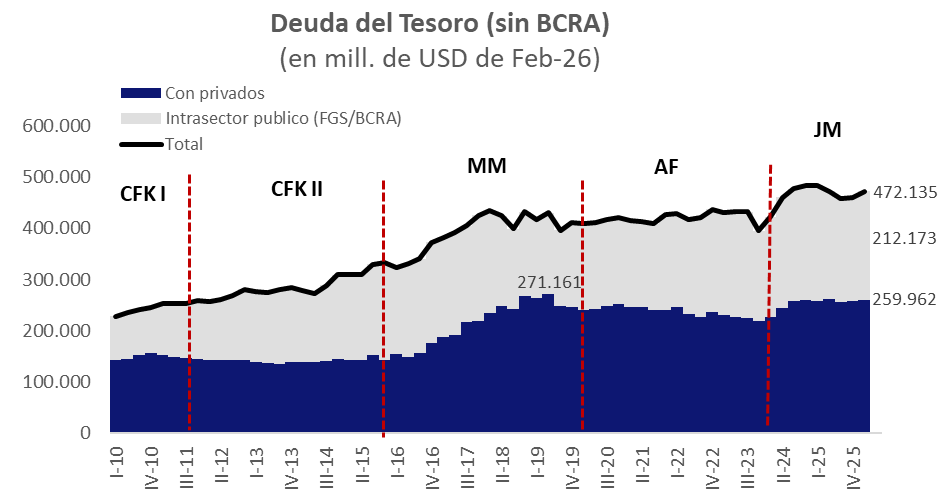

La deuda del Tesoro fue de USD 472.135 mill en feb-26, aumentando USD 17.067 mill. vs dic-25. El 80% del aumento se explica por la revaluación de la deuda intrasector publico (por tipo de cambio, es en pesos) y el 20% por el mismo efecto en deuda privada, compensada en parte por la cancelación de deuda en dólares

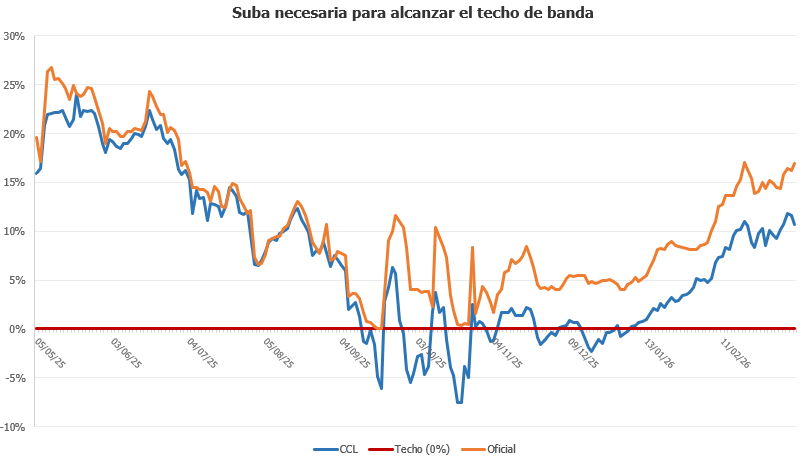

Bandas queriendo volver a los máximos niveles de confianza, que fue justamente el inicio de las mismas.

Techo viernes: $1.628

Oficial viernes: $1.393

Oficial puede subir casi 17% sin tocar el techo.

Dado el dato de 2,9% de inflación mensual en enero, para llegar a un 25% de inflación anual deberíamos tener 1,78% promedio mensual y para llegar a un 20% anual deberíamos tener 1,41% promedio mensual los próximos 11 meses.

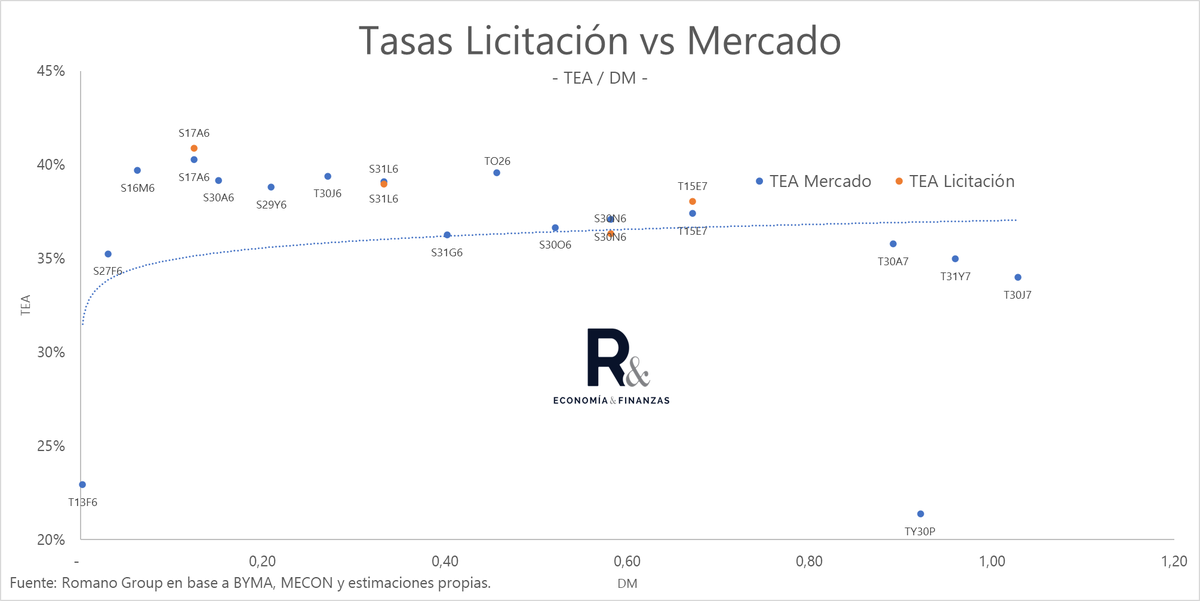

Licitación de hoy

Vencían $ 7.3 b y adjudicaron $ 9.02 b, es decir, rollover del 123%.

Curva tasa a fija salió bastante a mercado, incluso hubo algo de castigo en el tramo medio.

La S17A6 se representó un 56% del financiamiento, con una TNA de 35.3% y TEA de 40.9% (72% del financiamiento total vino por tasa fija).

Se rechazó mucho de ese papel (probablemente a tasas más altas), unos $ 1.6b, siendo casi un 15% del total adjudicado.

Duration promedio ponderada de casi 5 meses.

Permitir que el sistema bancario otorgue préstamos en dólares a empresas o personas sin cobertura natural contra el riesgo cambiario no es una buena idea.

El descalce expone a los bancos y a las firmas a dificultades financieras durante las depreciaciones locales o episodios de fortalecimiento global del dólar. Una depreciación del peso aumenta el valor real de su deuda, causando un deterioro en los balances de las empresas y provocando, por consiguiente, que los bancos restrinjan el crédito simultáneamente. El collateral constraint se vuelve activo.

Mientras tanto, los agentes individuales no toman en cuenta que un movimiento colectivo y generalizado hacia el endeudamiento en dólares hace que toda la economía sea más vulnerable a las depreciaciones de la moneda doméstica, ya sea debido a eventos idiosincrásicos del país o al ciclo financiero global, y su decisión individual de vender activos o comprar dólares en estados malos deprecia el tipo de cambio real aún más, aumentando la probabilidad de una crisis sistémica y la severidad de la crisis cuando ocurre.

Igualan su beneficio marginal privado de endeudarse con el costo marginal privado. Sin embargo, fallan al no internalizar que sus decisiones colectivas de endeudamiento afectan el precio agregado de los colaterales y el tipo de cambio real ante una eventual crisis (un estado de restricción activa). Por lo tanto, el nivel de cobertura cambiaria resulta colectivamente subóptimo y el nivel de deuda en dólares en equilibrio competitivo es socialmente ineficiente.

En teoría, la flexibilidad cambiaria debería ayudar a las economías a ajustarse a los shocks. Por ejemplo, un shock negativo en los términos de intercambio causa una depreciación real, haciendo las exportaciones más competitivas y desviando el gasto hacia bienes producidos localmente (efecto expenditure switching). Pero con pasivos generalizados en dólares, la depreciación se vuelve contractiva, a medida que los balances se deterioran y la carga de la deuda se dispara en términos de moneda local. Entonces, exactamente cuando la economía necesita apoyo, los bancos contraen el crédito porque los balances de sus prestatarios se han deteriorado, debilitando aún más la economía. Es más, si la devaluación es contractiva, el Banco Central subirá la tasa de interés para defender la moneda, exacerbando el shock.

Esto significa que el tipo de cambio deja de actuar como un amortiguador de shocks y, en cambio, puede comenzar a exacerbar sus efectos. Imaginen, por ejemplo, si hubiera habido un otorgamiento generalizado de préstamos en dólares por parte del sistema financiero local durante el gobierno de Macri. Incluso sin préstamos masivos en dólares, el shock de 2018-20 fue severo; con ellos, el escenario podría haber sido absolutamente catastrófico.

La historia argentina, la latinoamericana y la del mundo entero están llenas de ejemplos de los problemas que esto puede acarrear: las crisis regionales de los 80, Asia en 1997-98, Rusia y Perú en 1998, Argentina en 2001-02, Hungría en 2009-10. Cuando el propio Estado está estructuralmente short dólares, como en la Argentina, el riesgo es aún mayor. Y el país también tiene un historial claro de gobiernos que rescatan a deudores en dólares, creando un riesgo moral adicional que empeora el problema original.

De todas las cosas espantosas que dejó la crisis de 2001, creo que el límite a la posición global neta de moneda extranjera y las restricciones del Artículo 23 del Decreto 905/2002, que limita el préstamo de depósitos en dólares únicamente a "operaciones de comercio exterior y actividades vinculadas", no son, ni por asomo, parte de ese grupo. Todo lo contrario. Han hecho que el sistema financiero sea mucho más robusto en enfrentarse a todos los desastres de los últimos 20 años.

En un contexto donde el Estado históricamente ha socializado pérdidas cambiarias de deudores privados y donde carece de reservas para actuar como prestamista de última instancia en dólares, las restricciones al crédito en moneda extranjera no son una distorsión arbitraria, sino una respuesta prudencial a fallas de mercado específicas.

Es cierto que @LuisCaputoAR, como policy maker, siempre va a afirmar que se mantiene el esquema cambiario, para intentar reanclar expectativas.

Pero hay una gran diferencia con lo que fue la salida del cepo: en ese caso, en sus entrevistas previas dejó de poder asegurar que continuaba el crawling.

Hoy, el mercado en su totalidad dejó de creer en las bandas.

Yo no estaría tan seguro de que se vaya a cambiar el esquema, incluso en un escenario adverso.

Creo que, con toda la cobertura que dio el gobierno —vendiendo futuros, dolar linked, etc.—, cambiar el esquema ahora implicaría un cambio de equipo económico, porque se traduciría en una pérdida de confianza profunda.

Finalmente, lo que terminará determinando el rumbo será cómo siga el flujo post elecciones. Con todo el mercado ultra dolarizado, creo que hay espacio para reanclar expectativas, fundamentalmente si se logran alianzas que permitan volver a tener peso legislativo.