El BCRA extiende hasta 2028 el vencimiento de la totalidad de sus operaciones de REPO con bancos internacionales.

Más información: https://t.co/4MivJ30snP

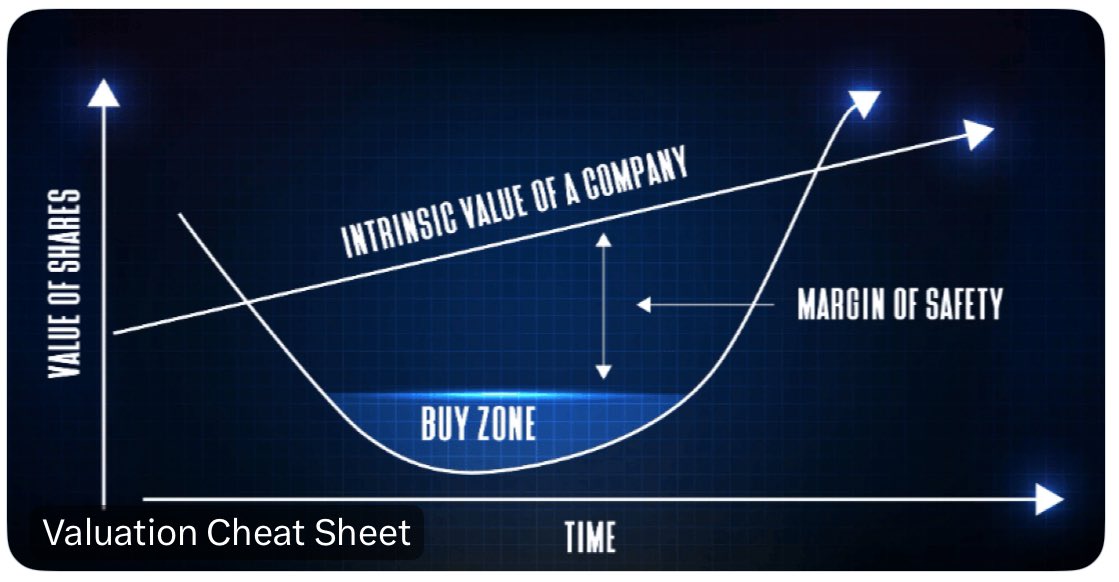

🇦🇷 Valuación S&P Merval 26/6/2026

Cierra la semana en USD 2.030 puntos ~+1,1% YTD

P/E (TTM) 26,2x

P/BV 1,5x

EV/EBITDA (TTM) 5,4x

Algunas reguladas ya están en valuaciones muy bajas: $EDN EV/EBITDA 2,8x $ECOG 3x $TRAN 3,4x

Bancos una semana de ajuste, cierran en 1,5x P/BV

@NGurushina The gap has a name, cockroach risk. Means risk of comunism lead by Kirchnerism. its a political risk. Implied risk by bonds assign kirchenrism <10% of probabilities, but they are worst than nuclear disasters

Argentina is deservedly praised — by rating agencies and the IMF alike — for its macro and policy improvements, but the market continues to price in a 'policy credibility' gap: the 10-year sovereign yield remains closer to peers with weaker fundamentals

Contesto porque hay muchos que le cuesta entender razonamientos básicos.

La inflación es un fenómeno monetario. Si hay mayor oferta de dinero que la demanda, se ajusta por inflación. No hay discusión (salvo para economistas K, únicos en el mundo).

¿Y eso que tiene que ver con el tipo de cambio? Es muy fácil.

Argentina funciona en forma bimonetaria. ¿Es algo especial de Argentina? No, es algo común en economías con inflación alta y un historial crónico de destrucción de su moneda. Paso muchas veces en la historia. Hoy, prácticamente, sólo Argentina queda con ese problema en el mundo. Eso marea a muchos que quieren aplicar las mismas reglas que países que tienen 5% de inflación anual y una moneda estable con demanda hace años.

El no tener moneda implica que el tipo de cambio juega un rol MUCHO más importante que otros precios en la demanda de dinero. Subas del tipo de cambio nominal producen caída de la demanda de dinero y expectativa inflacionaria. Pasó en 2025 (y muchas veces más en este siglo).

La secuencia aplicada por todo país que tuvieron este problema está más que estudiada:

1. Terminar con el déficit fiscal y su financiamiento vía emisión monetaria.

2. Terminada la emisión monetaria es posible estabilizar el valor de la moneda y el tipo de cambio.

3. Estabilizado el tipo de cambio hace caer las expectativas de inflación y mejora la demanda de dinero.

4. Al ir recuperando la moneda local sus funciones se puede avanzar con la desindexación y eso permite ir rompiendo el ciclo devaluación-inflación.

5. Con baja inflación y casi nula indexación. El tipo de cambio nominal puede fluctuar sin afectar tanto a la inflación e incluso puede aumentar el TCR sin hacer subir la inflación.

Cualquier atajo o intento de aumentar el TCR por capricho ideológico sin terminar la secuencia lo único que produce es que se retrocedan pasos en la secuencia. O sea, sube la inflación, caen salarios, hay recesión y apenas mejora el TCR o ni mejora.

#DatoINDEC

Las tasas de actividad, empleo y desocupación se ubicaron en 48,6%, 44,8% y 7,8% en el 1° trimestre de 2026, respectivamente

https://t.co/H6I4TCJTQU