La inflación va cediendo y se va liquidando. 👇

Para Analytica, la 4ta. semana de junio registró una variación del 0,1% en alimentos y bebidas. El promedio de cuatro semanas es de 1,4%.

Para el IPC de junio proyectamos una suba del 1,8%.

Ya muchas consultoras dan Junio por debajo de 2.

📉🚗 Por menos impuestos y mayor competencia, el precio de los autos en Argentina registró una baja real promedio de 26,5% entre noviembre de 2023 y mediados de 2026, según Econométrica

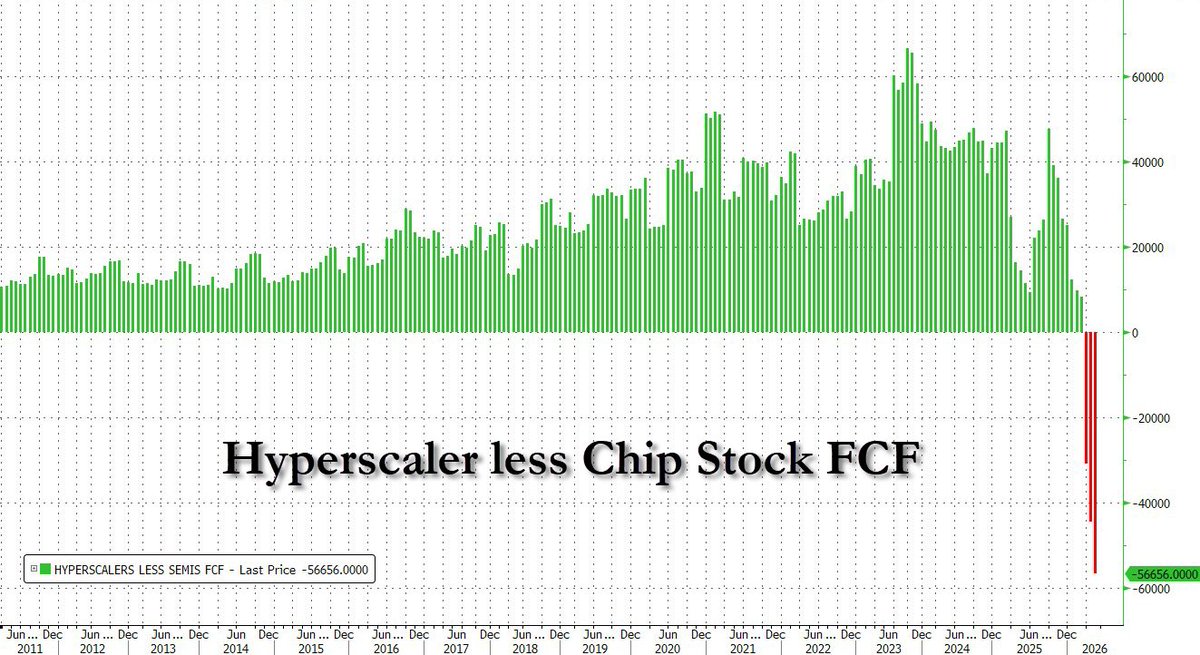

$ORCL just had its worst one-week stock performance in 25 years.

Oracle is borrowing at scale to build AI data centers for a customer base heavily tied to OpenAI and I think the market is starting to price the risk of funding a hyperscale buildout without $MSFT, $GOOGL, $AMZN or $META level cash generation a bit too aggressively.

The question now is whether that risk is already getting reflected in the multiple with Oracle now trading at less than 15x 2028 earnings:

Revenue

• 2026 ~$89.9B (+33% YoY)

• 2027 ~$128.6B (+43% YoY)

• 2028 ~$184.7B (+44% YoY)

• 2029 ~$206.2B (+12% YoY)

• 2030 ~$230.5B (+11% YoY)

EPS

• 2026 ~$8.09 (+5% YoY)

• 2027 ~$11.01 (+36% YoY)

• 2028 ~$15.57 (+42% YoY)

• 2029 ~$19.71 (+27% YoY)

• 2030 ~$22.27 (+13% YoY)

The opportunity is that OCI now has one of the largest AI backlogs in the market at ~$638B and if that backlog converts into durable revenue then Oracle can still become the fourth major AI cloud platform in an economy that is just getting started.

The catch is that more than half of that backlog is tied to OpenAI, so this is largely a bet on backlog conversion and OpenAI honoring its commitments. At under 15x 2028 earnings, I do think that risk is finally starting to look reflected in Oracle's stock price.

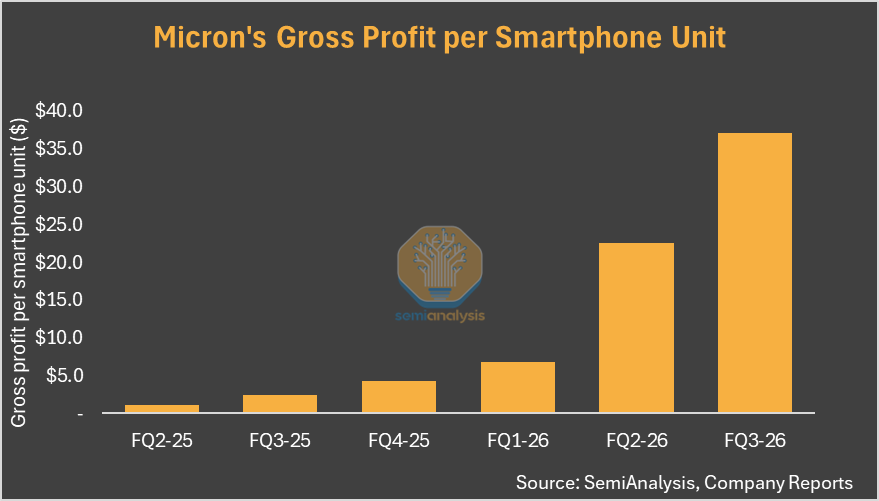

Micron's mobile business is on a tear. Its gross profit per smartphone up 15x y/y in 3QF26. 87% gross margin in 3QF26 vs 24% a year ago quarter. Mobile revenue up 3.5x while gross profit up nearly 13x. How sustainable is this and how low units can go?

🏦 Bancos argentinos

$GGAL $BMA $BBAR $SUPV

Después del 26O, y tras la fuerte baja del riesgo país, los bancos pasaron de cotizar de casi 1x P/BV a 1,7x.

Las expectativas estaban en máximos: una fuerte recuperación del crédito, una economía volando, demanda de dinero recuperándose, etc, etc...

Luego comenzó a hacer ruido la suba de NPLs (sobre todo en sector familias / individuos) y números del 3T25 que fueron realmente malos: ROEs muy bajos que no justificaban las valuaciones. Volvieron a tocar piso para mediados/fin de marzo llegando a ~1,1x P/BV.

Llegamos a la siguiente temporada de balances 4T25 (cierre del ejercicio 2025), los números fueron incluso peores que los del 3T25 pero ya comenzaba a anticiparse un 1T26 algo mejor. Leve recuperación del sector hasta ~1,3x P/BV y volver a hundirse.

El fin del conflicto internacional, la suba de calificación de la deuda argentina y la compresión del riesgo país a valores mínimos que no se veían desde 2018 hizo lo suyo: los bancos se volaron hasta llegar casi a ~1,7x.

En breve dará comienzo la temporada de balances del 2T26 y los números de los bancos deberían ser mejores que los del 1T26. Si bien la mora continúo en ascenso en abril es probable que mayo y junio muestren alguna caída con lo cual el guidance de los bancos: "lo peor fue el 1T26" sea correcto.

Menores tasas y menor volatilidad, inflación en baja y un salario real que comienza a recuperarse pueden completar el cuadro.

Por el momento -y es una simplificación puesto que el múltiplo debería "ajustarse" por la variación del riesgo país que explica mucho de su movimiento- parece haber un piso y un techo.

El mercado ve atractivo en valores < 1,2x P/BV y considera elevadas las valuaciones > 1,6x P/BV.

Dejando de lado el efecto mencionado antes y suponiendo que por ahora el guidance se mantiene en cuanto a los ROEs, tiene mucho sentido lo que "lee" el mercado.

Es probable que uno de los mayores riesgos que enfrenta un inversor de acciones cíclicas es comprar en la parte alta del ciclo y quedarse "empomado" cuando el mercado se da vuelta porque el negocio empezó a deteriorarse.

Por ejemplo si compramos una minera de oro con el commoditie en máximos, veremos una valuación baja en múltiplos (porque las ganancias van a ser altas) y tendremos alto riesgo de que hacia adelante los retornos sean mediocres si el ciclo cambia (ej. colapsan los precios del mineral).

Ahora hagamos el ejercicio con la acción del momento que es la mas operada de USA. Sin dudas es muy tentador ver que uno podría haber multiplicado por 10x en 12 meses o casi por 5x YTD, pero hay que tener en cuenta también la otra parte de la historia.

Debajo el chart de $MU pero en este caso mostrando todas las correcciones desde máximos que tuvo la cotización últimos 36 años. Los precios no suben en línea recta. Varias veces colapsan. Incluso hubo años de retornos muy malos.

En varias ocasiones la acción ajustó mas del 50%.

Algunas oportunidades con mas del 70% de baja.

En el 2003 llegó a caer 93% desde máximos.

En el 2008 corrigió un 98% desde máximos.

En 2012 llegó a estar 94% abajo de máximos.

En el 2016 90% abajo de su ATH.

En 2018 68% abajo de máximos.

En 2022 varias veces con correcciones mayores al 40%.

La mas reciente, en Abril del año pasado con el sell off de tarifas, arrastró una caída del 54% desde su ATH.

¿Que hubieras hecho como accionista en esa época? ¿Hubieras holdeado? ¿Te saltaba el stop loss? ¿Comprabas mas? ¿Te hubieras quejado que te perdías el rally de las que sí volaban?

Vamos a los números.

$MU opera a un forward P/E de 8x, el cual luce muy atractivo.

Una pregunta importante para hacernos, ¿Por qué el P/E promedio de esta compañía es tan bajo en relación a su muy crecimiento y rentabilidad?

Es el problema principal de los negocios cíclicos que tienen etapas de fuerte expansión (por ej. mayor demanda global de memorias con altos precios que la oferta no logra abastecer) hasta que su negocio se estabiliza o incluso se satura y los ingresos caen (y los márgenes también).

Si miramos la historia de $MU, hubo momentos donde su revenue interanual crecia al 8% allá por el 2007. En el 2009 pasó a caer 18%.

Al año siguiente los ingresos crecieron al 77%.

Un año despúes el crecimiento fue menor al 4%.

Luego pasó a caer 6%.

Año siguiente crecio 10%.

En el 2014 el revenue voló 80%.

Al año siguiente cayó 1%.

Un año mas tarde se derrumbo 23%.

Pero al siguiente rebotó 64% y 50% el otro año.

Al siguiente cayo 23% y al otro volvió a caer 8%.

Luego el revenue rebotó 29% y 11% al otro año para colapsar casi 50% en 2023.

Despues se expandió 61% y otro 49% en 2025.

La extrema volatilidad de la cotización también está muy en sintonía con la volatilidad del negocio, que tiene ciclos de crecimiento y otros de contracción y que son difíciles de predecir.

Algunas preguntas interesantes para hacernos ¿Que DCF podriamos haber proyectado en esos años? ¿Que múltiplo sería el mas adecuado para valuar el negocio? ¿Cómo hago para evitar errarle al ciclo?

Debajo acompaño la evolución del revenue LTM últimos 10 años que muestra mejor cómo se comportó el ingreso en los diferentes cíclos.

Dicho todo esto, lo que desde mi punto de vista busca el management es intentar dar mayor previsibilidad de cómo evolucionará el negocio próximos años intentando que ese ciclo de crecimiento se extienda por mas tiempo. Ese es el desafío de toda cíclica, que lo bueno dure mucho tiempo.

Cuanto mas duradero/sostenible sea el crecimiento, mas alto será el múltiplo ajustado por crecimiento y rentabilidad que esté dispuesto a convalidar el mercado. Por el contrario, cuando más errático y breve sea el ciclo, mas bajo será el múltiplo, a pesar de que los margenes operativos sean del 80%.

Mientras tanto, la cotización se fue moviendo muy en línea con la expansión del negocio y el fuerte salto de su EPS. Pero sigue conservador en cuanto al múltiplo a convalidar, justamente por los motivos que planteamos: la duración del ciclo.

A $NVDA le ocurre algo similar (otra cíclica). Negocio creciendo a tasas muy elevadas (+90% interanual) con revenue trimestral que ya supera los USD 80B y márgen neto del 60%, opera a un P/E CY2027 de 15x. Por que? el mercado se volvió loco? Por la misma razón. La duración del ciclo. Mercado pone en duda por cuánto tiempo se sostendrán las muy altas inversiones en Data Centers y si la compañía será capaz de seguir sosteniendo esos niveles de revenue y de márgen próximos años. Con lo cual ante la duda, compresión de múltiplos.

Por si fuera poco, la tasa de los bonos sigue alta y eso siempre es viento de frente para convalidar mejores valuaciones.

Tenerlo en cuenta a la hora de proyectar posibles targets. Mis dos centavos.

Perdón por lo extenso.

@SANGREXENEIZE y despues putean a Pep Guardiola, el tipo mas importante en el futbol en el siglo 21. Un antes y un despues. Gracias Pep, y gracias Scaloni por incorporar sus ideas.

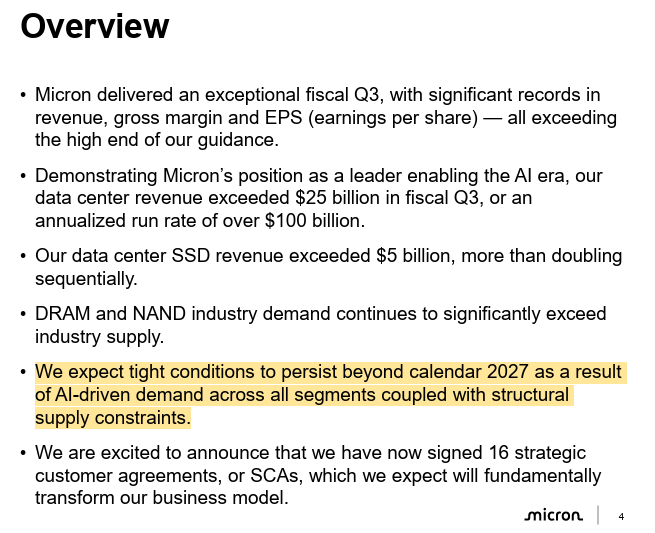

DA Davidson Raises PT on $MU to $2,000 from $1,500 - Buy

Analyst comments: "We posit that Micron has entered an era where it has some of the semiconductor industry's best visibility, a far cry from its historical role in the semiconductor market. Shares are up ~12% after hours in response to another blowout quarter and positive forward-looking commentary that suggests the memory cycle is far from over.

Investments in additional capacity are expected to add incremental supply; however, the company expects tight supply-demand dynamics through at least CY27. We reiterate our Buy rating and increase our PT to $2,000 from $1,500.

F3Q26 total revenue was up 346% y/y at $41.5B, well above consensus of $36.3B and the high end of the company's guide at $34.3B. The top-line beat was broad-based, with NAND revenue 27% above consensus and DRAM 11% above expectations. Additionally, data center SSD revenue more than doubled sequentially.

Management noted that the company signed 16 strategic customer agreements with players in the data center, consumer, and auto market segments that have, on average, ~5-year terms and represent 20% of DRAM volume and one-third of NAND volume. We view this strategic move as a positive development given the visibility benefits it provides Micron over the next few years."

Analyst: Gil Luria

$MU Q3: Vamos con el análisis del terrible balance de Micron, que igual me genera dudas.

$MU reportó $41.46B revenue vs. $33.5B guidance. Márgenes 85% gross. Operating margin 81%. Eso es casi el doble de cualquier número que vimos en memoria en los últimos 5 años.

¿Volumen? Bajo. DRAM vendió low-single digit más, NAND mid-single digit. El crecimiento es pricing puro: ASP DRAM sube 60%, ASP NAND sube 80%.

En el after se festeja con un +12%. Por qué?

Beat obvio. Management guía bajo, delivera alto. Eso siempre se festeja.

Las SCAs. 16 contratos multi-año, take-or-pay, $22B cash deposits upfront. El mercado lee eso como "memory cíclica se vuelve utility quasi-garantizada."

Eso es cambio de régimen.

La guía forward. Q4 guidance $50B ± $ 1B. Eso significa Q3 no fue pico. Significa $MU puede crecer más. Y management dijo tight conditions "persist beyond calendar 2027." El mercado interpreta eso como "demanda AI va a durar años."

Lo que el mercado ignora (o minimiza):

Memory es cíclico. Siempre lo fue. En 2000 decían "pero internet va a crecer para siempre, demanda de servidores infinita," y cuando la burbuja estalló, memory pricing colapsó 80%. En 2007 decían que la subprime era "structural demand, hipotecas infinitas, esto no cae," y cuando el sistema colapsó, llevó toda la economía con él. Cada vez, cuando la demanda se normalizaba, pricing se desmoronaba.

Ahora dicen "pero AI es diferente, demanda estructural, bla bla." Puede que tengan razón. Pero eso no cambia que memory es commodity. El floor no es "demanda sigue fuerte." El floor es "cuando competencia aparece con supply, pricing cae."

Y competencia VA A APARECER. Samsung está escalando. SK Hynix está escalando. TSMC está metiendo capex. Intel está invirtiendo en NAND. Cuando esos fabs rampeen (2027-2028), supply va a crecer. Y pricing va a normalizar.

Las SCAs: qué pueden proteger, y qué no:

Protegen: que clientes no abandonen, que tengas volumen garantizado, que NO entres en situación de "vendo o cierro."

No protegen: que el precio no baje porque competencia aparece. Si competencia baja precio 20%, vos igual honras el SCA pero el margen se comprime igual. Las SCAs tienen "floor price," pero ese floor se renegocia cuando las condiciones de mercado cambian.

Además: $MU dijo que 14 de 16 SCAs tienen $100B cumulative revenue a minimum price. Eso es 20% del revenue que espera recibir en 5 años. El 80% sigue siendo spot market, donde pricing es competitivo.

Qué esperar adelante:

Próximas 12-18 meses: tight demand continúa, pricing se mantiene elevado, márgenes altos. Management va a deliverar guidance, la acción pordía seguir subiendo porque cada quarter van a batir porque guían bajo.

2027-2028: Nuevas fábricas rampean (Idaho, New York, Tongluo, Japan, Singapore). Supply crece. Competencia empieza a bajar precios para ganar share. $MU se ve obligado a bajar precio pero tiene SCA que protege volumen. Márgenes comprimen de 85% a 60-65%. FCF sigue siendo fuerte pero no una locura.

2028+: Mercado normaliza. Memory vuelve a ser commodity. $MU va a estar mejor posicionado que Samsung/SK porque tiene demanda asegurada por 5 años, pero márgenes y valuación van a estar en línea con historicas: 10-15x forward P/E, ¿dividendos?, buybacks, growth bajo.

El riesgo que nadie ve:

Si AI demand se desacelera antes de lo que management espera (2026-2027 en lugar de +2028), el precio puede colapsar antes que supply crezca. Ahí $MU tiene dos opciones:

Honra los SCAs y pierde dinero porque volumen está garantizado pero precio es bajo.

Negocia down con clientes, que ahora tienen menos demanda de todos modos.

Cualquiera de las dos es escenario de re-rating negativa.

Lo que deberíamos ver:

Próximas calls de earnings: comentario de management sobre demand slack en hyperscalers. Si empiezan a moderar el lenguaje sobre "robust demand," ahí empieza el pánico.

Q4 guidance. Si mantiene tono optimista O sube guidance further, significa management sigue viendo runway. Si guidance es flat o baja, ahí se complica.

Commentary de Samsung/SK Hynix en sus earnings (julio-agosto). Si dicen "estamos escalando supply agresivamente," eso es señal de que ven window limitado para precios altos.

CapEx: Si $MU frena capex en 2027 porque ven supply crecer, ahí está la admisión de que el ciclo de precios se va a comprimir.

El movimiento +12% es racional porque $MU beateo, márgenes son reales ahora, y los próximos 12-18 meses ´probablemente´ sean fuertes.

Pero no es razón para ignorar que la memoria es cíclica. La moda ahora es "pero la AI es diferente."

Escuché eso varias veces antes con "pero las dot com," "pero las subprime"

Cuidado, porque los que pagan márgenes de 80% en el pico pueden quedar muy heridos cuando vuelvan a 40%.

Mucho cuidado.

$MU ABSOLUTELY CRUSHED THEIR EARNINGS

• Revenue $41.5B vs Est. $35.5B

• EPS $25.11 vs Est. $20.39

• Net Income $33.7B vs Est. $23.9B

• Gross Margin 85% vs Est. 82%

Q4 Guide

• Revenue $50B vs Est. $43B

• EPS $31.00 vs Est. $25.07

• Gross Margin 85% vs Est. 84%

Imaginemos que hay 2 casas idénticas ubicadas en la misma cuadra compartiendo el mismo barrio.

La Casa A tiene un valor de mercado (market cap) de USD 400 mil y una hipoteca por USD 200 mil. Podríamos decir que equivale a un Enterprise Value (EV) de USD 600 mil.

La Casa B también vale USD 400 mil pero no tiene deudas. Digamos que su EV es de USD 400 mil.

Ambas están en alquiler por USD 20 mil anuales.

El rendimiento real para el propietario sobre ese alquiler es del 3.3% para la Casa A y del 5% para la Casa B. O dicho de otra forma, la Casa A cotiza a 30x su alquiler anual mientras que la Casa B cotiza a 20x.

En términos relativos, la casa A es 50% mas cara que la casa B, a pesar de que ambas tienen el mismo valor de mercado, la misma cantidad de m2, la misma ubicación y el mismo contrato anual de alquiler.

Por eso tener en cuenta las deudas además del market cap es muy relevante en las valuaciones.

@rodick1986 Coincido. El tema que hace eterno un evento de mas de 2 horas, lo cual deberia ser como mucho 1 hora y media. Dos tiempos netos de 25 minutos y listo. Parecido al basquet. La sociedad cada vez va a querer que sea todo mas corto.