Müvekkilim, eski adresinden ayrılalı 7 yıl olmuştu. İdarenin tebligatları hâlâ o adrese gidiyordu. Kapıya pusula yapıştırılıyor, dosyaya "tebliğ edildi" yazılıyordu. Müvekkilin haberi yoktu. Süreler kâğıt üzerinde sessizce işliyordu.

Bir gün karşısına 3.463.236,27 TL'lik bir borç durum belgesi çıktı.

Ödeme emirlerine karşı dava açma süresi (on beş gün) çoktan geçmişti. Görünürde tek kapı vardı: zamanaşımı.

Ama o kapının arkasında, çoğu zaman fark edilmeyen bir başka kapı daha var.

Vergi Dava Daireleri Kurulu, borcun ilk kez "borç durum belgesi" ile öğrenildiği hâllerde bu belgeye karşı dava açılabileceğini ve dayanak ödeme emirlerinin esasının da denetlenebileceğini içtihat hâline getirmişti. Usulsüz tebliğin yarattığı "kesinleşme" görüntüsünün arkasındaki hukuka aykırılık, ancak bu yolla görünür hâle gelecekti.

Bu içtihada dayanarak Hatay 1. Vergi Mahkemesi'nde dava açtım.

Mahkeme dosyayı formel bir incelemeyle geçiştirmedi. UYAP'tan adres araştırması yaptı; müvekkilin 28/2/2018'den beri beyan ettiği yerleşim yeri adresiyle idarenin tebligata çıkardığı adresi yan yana koydu. Ödeme emirlerini birer birer elden geçirdi ve sade, ama derin bir gerekçe yazdı:

— Adres kayıt sisteminde yer almayan bir adrese — kapıya pusula yapıştırılmış olsa dahi — yapılan tebligat usulüne uygun değildir; tahsil zamanaşımını kesmez.

— Kanuni temsilciye yapılan iki tebligat arasında VUK m.14 ve 102 uyarınca aranan on beş günlük makul süreye riayet edilmediğinden ikinci tebligat da usulsüzdür (vergi dairesi, olayda 10 gün beklemişti).

Böylece, 2016-2017-2018-2019 vade tarihli borçlar 31/12/2021, 31/12/2022, 31/12/2023 ve 31/12/2024 itibarıyla tahsil zamanaşımına uğramış kabul edildi. Borcun yaklaşık %85'i terkin edilmiş oldu.

Bu karar bana sonucundan önce yöntemiyle kıymetli geliyor. İyi gerekçe, kazanan taraftan çok, hukukun zaferi oluyor.

İlgilenenlere yararlı olmasını dilerim.

(Hatay 1. Vergi Mahkemesi, 31/3/2026, E. 2025/504, K. 2026/312)

#VergiHukuku #Zamanaşımı #MükellefHakları

1

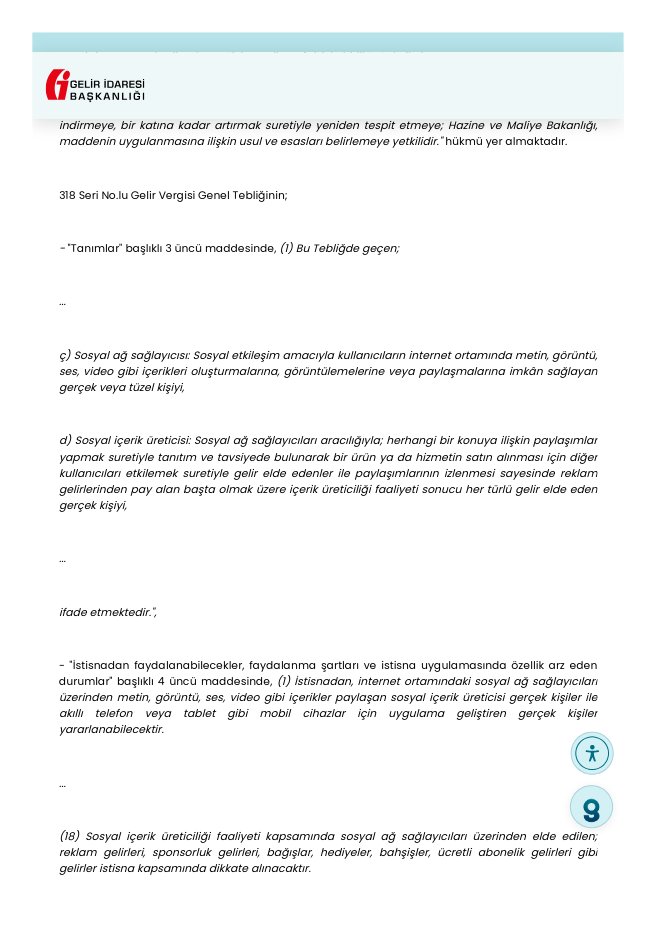

“Web Sitenizde Google firmasına reklam hizmeti karşılığı elde edilen kazancın (Google Adsense) 20/b maddesi sosyal içerik kazanç istinası ile KDV'den istisna olup olmayacağı ile düzenlenecek faturada belge düzeni”

#özelge#Google#facebook#instagram#Twitter#adsence#Reklam

2

“Web Sitenizde Google firmasına reklam hizmeti karşılığı elde edilen kazancın (Google Adsense) 20/b maddesi sosyal içerik kazanç istinası ile KDV'den istisna olup olmayacağı ile düzenlenecek faturada belge düzeni”

#özelge#Google#facebook#instagram#Twitter#adsence#Reklam

“yazılım programlarının yayınlanması ve oyun programı yazımı faaliyetinde olduğu,firma tarafından uygulama içindeki "sanal coin"lerin X firması üzerinden kullanıcılara satışının gerçekleştirildiği,belge düzeni ve elde edilen gelirin vergilendirilmesi”

#özelge#coin#btc#Binance

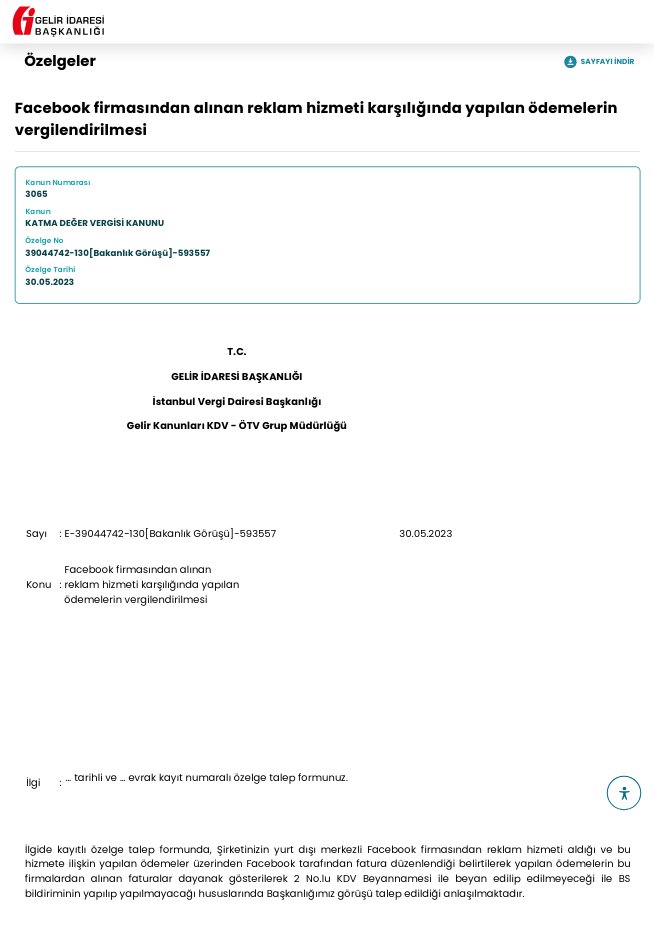

“facebooktan reklam hizmeti aldığı,facebook tarafından fatura düzenlendiği,yapılan ödemenin bu firmalardan alınan faturalara göre 2 https://t.co/1MgfLplXD9 KDV Beyannamesi ile beyan edilip edilmeyeceği,BS bildiriminin yapılıp yapılmayacağı”

#özelge#mobil#facebook#KDV

“mobil uygulamalar ve yüklenen videolardan kazanç elde ettiğiniz, uygulamaların yabancı dilde olduğu,sadece yurtdışından indirme sağlandığı,reklam ve uygulama içi satın alma türünde iki gelir kaleminin bulunduğu belirtilerek,ödemelerin KDV,GVK yönünden tevkifata hk”

#özelge

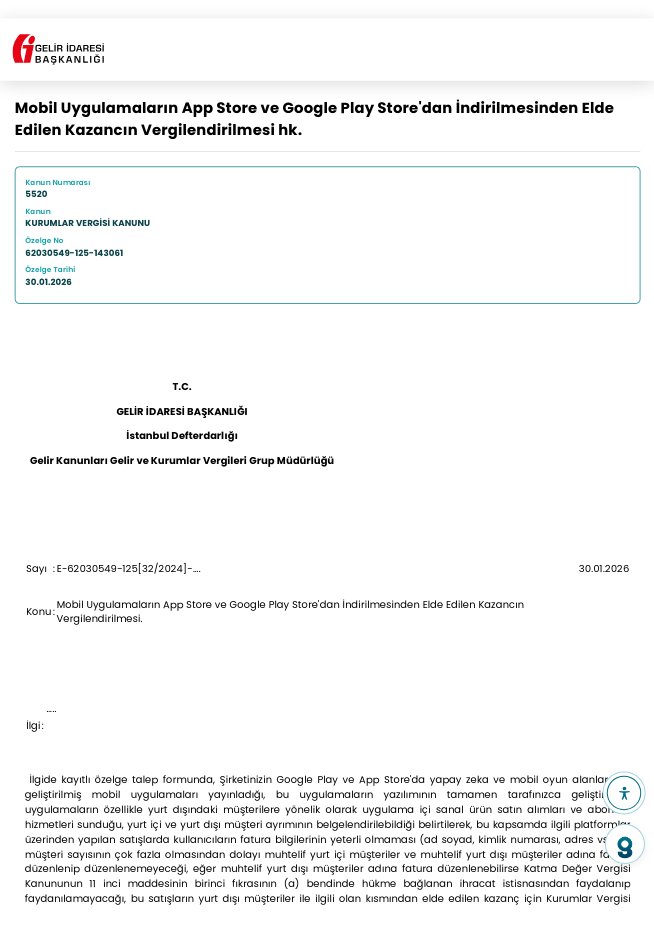

“Google Play ve App Store'da yapay zeka ve mobil oyun alanlarında geliştirilmiş mobil uygulamaları yayınladığı,bu kapsamda ilgili platformlar üzerinden yapılan satışlarda KDV ve KVK kapsamında uygulaması hk”

#özelge#mobiluygulama#googleplay#appstore#vergi#görüş#vergilevhası

"gelir vergisi mükellefinin, gelirlerini günlük Z raporunda beyan edildiği belirtilmiş olup, Z raporlarının Ba-Bs Formu ile bildirilip bildirilmeyeceği hk"

#ZRaporu#BsFormu#vergilevhası#özelge#VUK

Mal tesliminin/Hizmet ifasının' yapıldığ GÜN 1. Gün olup, 7.gün sonuna kadar fatura düzenlenebilir ve geçerlidir. 8. ve sonrasında düzenlenmesi halinde ise geçersizdir.

VUK 231. maddede, Fatura Nizamı ile kaideler açıklanmıştır.

2026 yılı 12.000 TL

2025 yılı 9.900 TL

2024 yılı 6.900 TL

2023 yılı 4.400 TL

2022 yılı 2.000 TL

2021 yılı 1.500 TL

2020 yılı 1.400 TL

VUK 232. maddede, Fatura Kullanma Mecburiyeti olanlar ve Düzenleme sınırından bahsedilmiştir.

Fatura düzenleme sınırı her yıl Aralık ayında güncellenmekte olup, VUK Genel Tebliği ile açıklanmaktadır.

Sadece satış bedeli olan Matrah dikkate alınır.

KDV ÖTV vb. diğer vergiler matraha dahil edilmez.

Yatırımcılara enflasyon düzeltmesi müjdesi:

Yapılmakta olan yatırımlar hesabının enflasyon düzeltmesine tabi tutulması sonucu oluşan düzeltme farklarının yatırım süresi boyunca özel bir fon hesabına alınarak vergilendirilmemesini Öngören ve yatırımın tamamlanarak aktifleştirildiği yıl ile bunu takip eden 4 hesap döneminde eşit taksitler halinde dönem kazancına ilave edilmesini öngören düzenlemenin de içinde yer aldığı 7529 sayılı Kanun bugünkü Resmi Gazete’de yayınlanarak yürürlüğe girdi.

Aynı Kanun içerisinde, enflasyon düzeltmesi kaynaklı kar/zarar farkını kazancın tespitinde dikkate almayacak mükellefler grubuna tasfiye ve iflas halindeki şirketler ile 233 sayılı KHK kapsamındaki İDT’ler ile KİK’ler de eklendi.

Bence artık enflasyon düzeltmesinin kaldırılması konusunun konuşulmasının zamanı geldi.

Kaderimizin Belirleneceği Gün: 18 Eylül 2024 Çarşamba

Bu gönderide Çarşamba günü gelecek olan kritik FED faiz indirimi sonucu kriz senaryolarını ve kendi stratejilerimi toparladım.

#Bitcoin, altın, S&P 500, BIST, VIX ve altcoin grubuna etkilerini ve stratejilerimi sıraladım🧵

FED faiz indirimi 25 puan mı olacak yoksa 50 puan mı? 25 puan piyasaların ve Bitcoin'in yükselmesine mi neden olur yoksa 50 puan kriz mi getirir? Herkesin aklındaki soru bu.

Ama bu faiz indirimi ihtimalleri o kadar kritik ki, indirimin ne olacağı kriz anındaki manevraları bile belirleyebilir.

Bu krizler ve tehlikeler ise,

1⃣Çin'in deflasyonu ve olası emlak - devalüasyon krizi

2⃣Orta Doğu'daki gerilimler

3⃣OPEC arz kesintileri ile petrolün yükselmesi

4⃣Japon carry trade krizi

5⃣ABD ticari emlak krizi

6⃣Getiri eğrisinin pozitife dönmesi ve Sahm Kuralı'nın tetiklenmesi

Aslında kriz senaryoları çok ama bunlar en belirgin olanları. Bu tweet'i kaydederseniz stratejilerime sonra da ulaşabilirsiniz🔖 Hadi başlayalım.

NOT: Dostlarım bu yazıları hazırlamak çok büyük vaktimi alıyor. Yazıyı beğenirseniz beni takip ederek, RT ederek ve yorum yaparak emeklerim için bana destek olabilirsiniz.

BONUS: Hafta içi Pazartesi ve Perşembe günleri Ytube kanalıma video atarak Fırat Lux ile Boğaya Doğru serisinde Bitcoin'i, BIST'i, altını, SP 500'ü, altcoin'leri ve diğer piyasaları ilgilendiren haberleri analiz edip yorumluyorum. Videoları izlemeyi ve kanalıma abone olmayı unutmayın lütfen. Kanalım profilimde mevcut.

BONUS 2: Günlük Bitcoin ve piyasa analizlerimi her gün Telegrm sayfamda sabah erkenden paylaşıyorum ki gün içinde önemli makro ekonomik haberlerden, piyasalardan ve jeopolitik risklerden haberiniz olsun. Linki profilimde mevcut.