Ya casito 35, papá de 2 princesas: D&F. Exactamente lo que no mereces. Dios nos hizo imperfectos, aquí el vivo ejemplo #profesor#caradura#soñador#UPS#C&A

@masoltrujillo1 es verdad, muy buenos diseños, inclusive Pical sacó uno muy bueno. Pero el problema es la disponibilidad, ya muchas marcas no tienen stock, ni tiendas físicas imagino por costo, pero igual es una limitante

@DrBannerLuis@aquilesalvarez Ahora fueron por la calle Los Ríos, a la altura de Capitán Nájera.. vía de circulación de buses urbanos que siempre pasa a tope.. parece que el análisis es: donde se puede joder más?

@jxbenedeti "Se debate si la ley se aplica o se interpreta según convenga" y no solo en el municipio. El ministerio de trabajo hace lo mismo. ¿Qué confianza brinda este sistema de justicia?

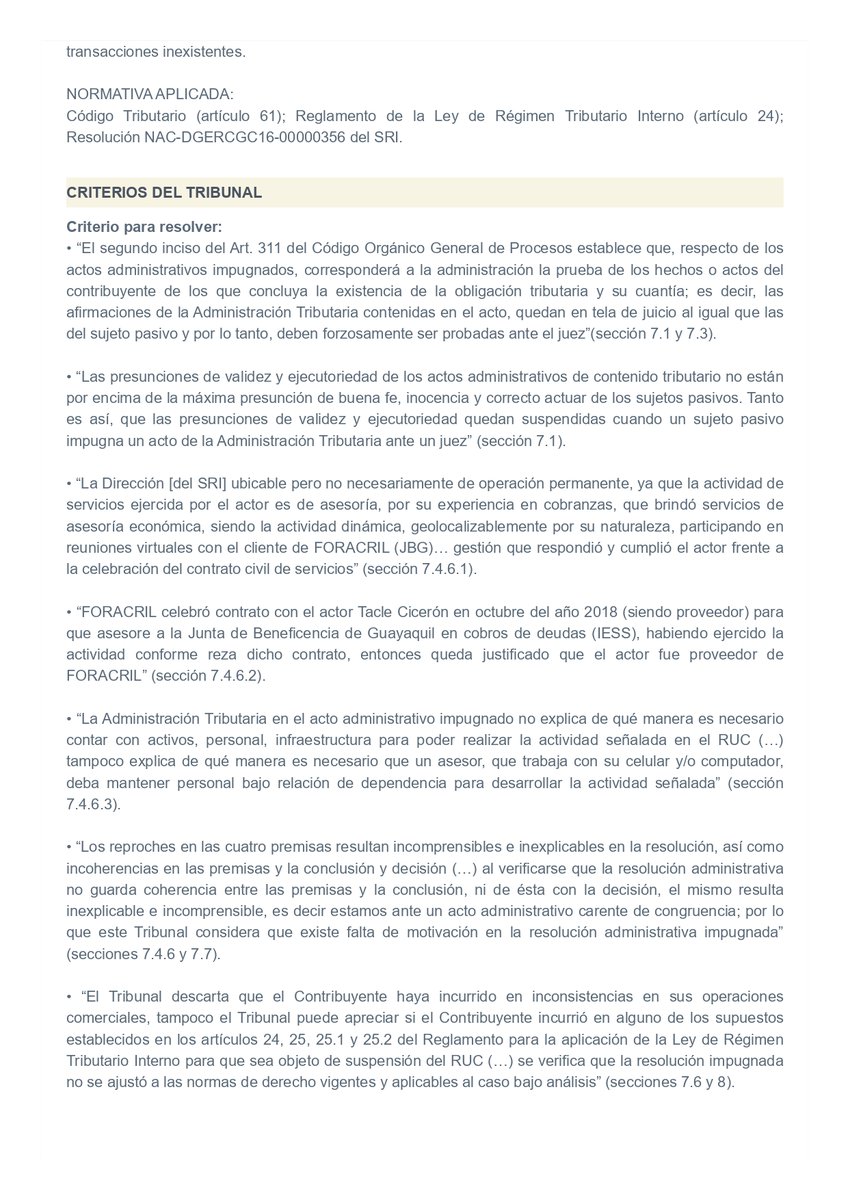

➡️ ¿Puede considerarse “empresa fantasma” a un contribuyente sin infraestructura ni personal?

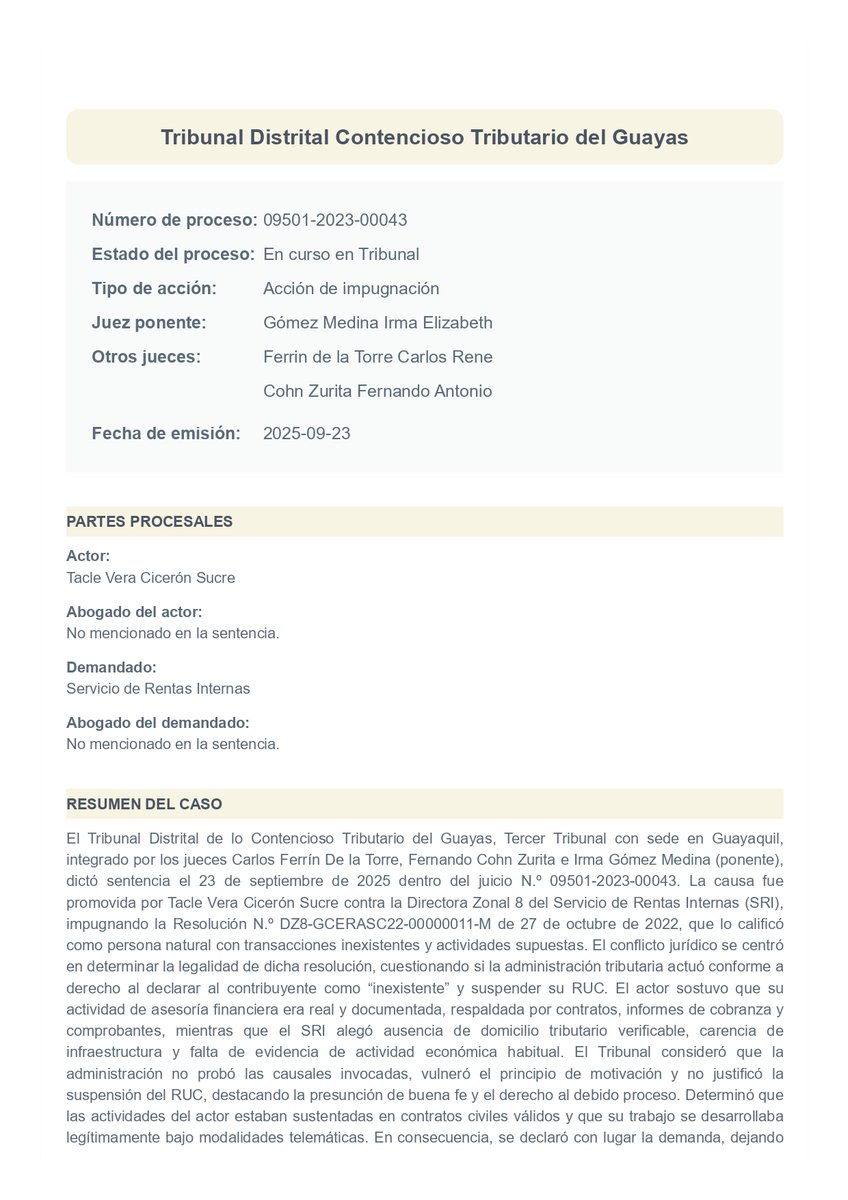

Tribunal Distrital de lo Contencioso Tributario del Guayas

Juicio: 09501-2023-00043

Sentencia: 23 de septiembre de 2025

📌 ¿Qué se discutió?

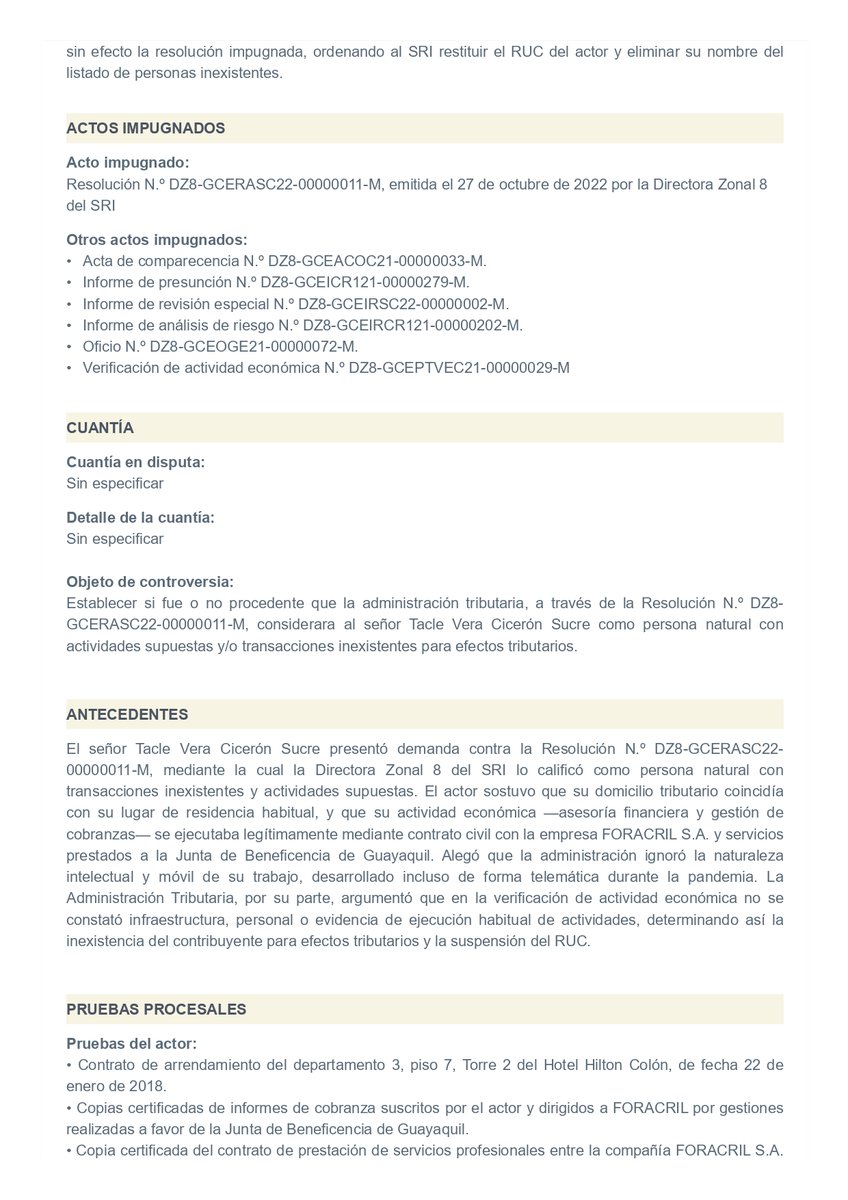

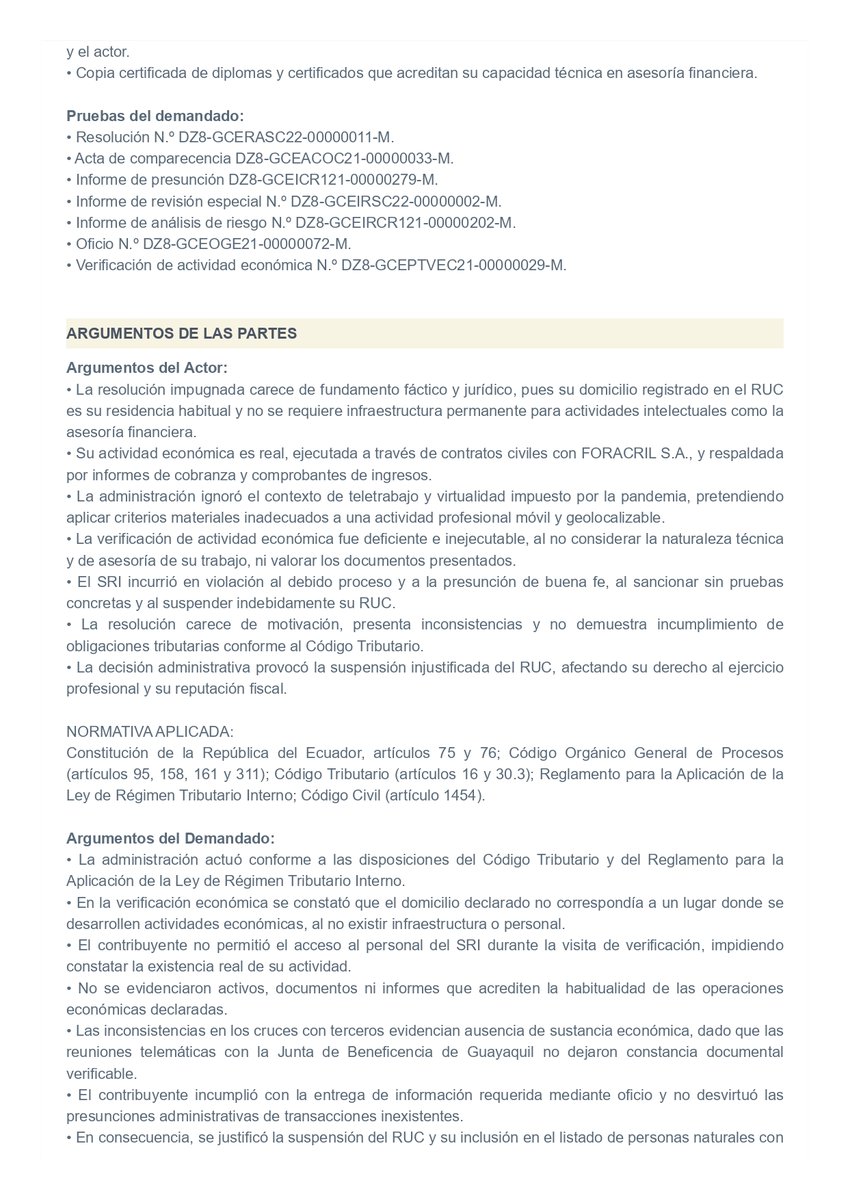

Se analizó si el SRI actuó conforme a derecho al calificar al contribuyente como “persona con actividades supuestas” (empresa fantasma) y suspender su RUC, bajo el argumento de que no contaba con infraestructura, personal ni evidencia física de operación económica.

📌 ¿Qué resolvió el Tribunal?

El Tribunal verificó que la actividad del actor —asesoría financiera y gestión de cobranzas— era real, estaba respaldada en contratos civiles y documentación, y que su ejecución bajo modalidades telemáticas era válida. En consecuencia, dejó sin efecto la resolución impugnada, ordenó restituir el RUC y eliminar al contribuyente del listado de personas con actividades inexistentes.

📌 Criterio relevante

“La Administración Tributaria en el acto administrativo impugnado no explica de qué manera es necesario contar con activos, personal, infraestructura para poder realizar la actividad señalada en el RUC (…) tampoco explica de qué manera es necesario que un asesor, que trabaja con su celular y/o computador, deba mantener personal bajo relación de dependencia para desarrollar la actividad señalada” (sección 7.4.6.3).

🔎 Lo más interesante del caso

El Tribunal reconoce expresamente la validez de actividades profesionales desarrolladas bajo esquemas digitales o telemáticos, descartando criterios tradicionales como la necesidad de oficina, activos o empleados. Se limita la calificación de “empresa fantasma” basada únicamente en la ausencia de infraestructura física.

@lacortedicetrib

#LaCorteDiceTributaria

@FranFerreroMD ya mandó abajo varios eventos programados para la quincena de marzo y aún no hay un nada oficial. No será sorpresa cuando no haya decreto y todo se base en lo que dijo el presidente