Když Čína omezuje VPN, je to jasný důkaz totality. Když Rusko omezuje VPN, je to jasný důkaz totality. Když EU chce omezit VPN, je to jasný důkaz.... svobody a demokracie?

@realitniinsider@PavelFohler Mam info, ze jedna z nejmenovaných pol. stran bude mit soucasti navrhu pro zlevnění bydleni v ČR typový bytový dum, ktery si od statu developer vezme a usetri tim za projektanty. Skvele pochopili problem a moc se na to tesim :))

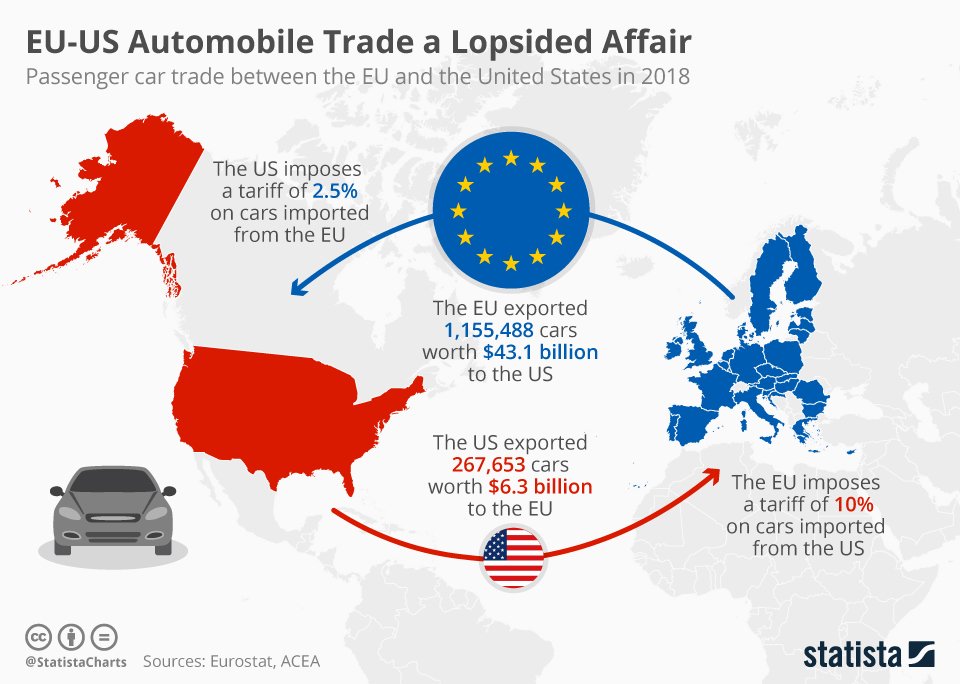

Klasicky je to vidět u osobních automobilů. Evropská auta clí Amerika 2,5 %, kdežto americká auta v Evropě dostanou 10% clo.

Obchodní válka kde EU je útočníkem.

A k tomu je v EU DPH vyšší než americká prodejní daň.

(Ale pozor, náklaďáky clí naopak USA o něco více.)

@honza__ch@ECeplova Potvrzuji, kupujeme činžáky v Praze a vzdy stejny příběh. Majitel nema na údržbu proto pronajima pod trhem, nekdy treba za 20% standardního pronajmu. Najemnici jsou pak v soku kolik se plati jinde kdyz se maji po 10 letech klidu stehovat.

@potatocz@EggManCZ Takze podle tvych slov je spatne ze ti zvysi majitel najem, cimz si udrzi hodnotu v case miste toho aby kazdy rok si toho za tve najemne koupil mene? Pricemz ty taky samozrejme dostavas v jobu pridano?

@Bestie_se_smeje@investowncz Kupujici co od nas chtel koupit projekt se stale zdrahal podepsat smlouvu. Pak jsme zjistili, ze uz ma rozjety funding na investownu a ceka, az z toho neco kapne nez to s nami podepise.

Vliv změny úrokových sazeb na selhání úvěrů

Celou dobu co se vrtám v úvěrech na komerční nemovitosti zastávám názor, že vyšší úrokové sazby přinesou problémy se splácením. Tedy delikvence, které následně mohou vést až k zabavení / prodeji nemovitosti.

Není to pouze můj názor, ale setkávám se s tím často i v různých analýzách. Ona to pravda je. Ale je nutné přemýšlet i nad tím, proč to tak je.

Myslím si, že u té komerce je to dáno hlavně obsazeností. Nižší obsazenost nemovitosti = nižší příjem a v kombinaci s vyšší sazbou může mít dlužník problém se splátkami.

Ono těch vlivů je více. Mě přijde fascinující to, co se stalo se SubPrime hypotékama před vyvrcholením finanční krize v roce 2008.

Objevil jsem zajímavé materiály, které zpochybňují hypotézu, že selhání SubPrime hypoték bylo primárně způsobeno takzvaným resetováním úrokových sazeb u hypoték s pohyblivou sazbou. Tzv. ARM neboli Adjustable Rate Mortgages.

U SubPrime hypotéky s pohyblivou sazbou začnete s relativně nízkou sazbou, protože ta bude fixní pouze na krátkou dobu, obvykle dva roky. Takže máme hypotéku dva roky, kdy budete mít fixní úrokovou sazbu, no a po dvou letech se tato sazba přizpůsobí podle aktuálních úrokových sazeb. Jedna z věcí, která se často zmiňuje u subprime půjček jako produktů navržených k selhání, je myšlenka, že začínáte s velmi nízkou sazbou, ale po dvou letech tato sazba vzroste na mnohem vyšší hodnotu. A pokud dlužníci nebudou schopni zaplatit tuto mnohem vyšší sazbu, skončí buď v exekuci, nebo budou muset refinancovat svou hypotéku. Jenže zde je další háček. Pokud refinancují, mohou jim být účtovány penalizační sazby... Proto se o tom hovoří jako o produktu, který byl navržen tak, aby selhal.

Dalo by se asi logicky očekávat, že první dva roky by hypotéky neselhávaly a vše by bylo ok. No a pak by přišlo resetování sazby a zde by se začal lámat chléb. Nezapomínejte, že se bavíme o SubPrime (dlužníci s velmi nízkým kreditním skóre a špatnou platební historií). Dal by se tedy po resetu sazeb očekávat velký nárůst selhání těchto hypoték.

Bylo tomu opravdu tak? Pojďme si tyto tyto subprime hypotéky s pohyblivou úrokovou sazbou rozdělit do tří různých skupin podle jejich roku uzavření. Rok uzavření znamená to, kdy byly půjčky poskytnuty.

Na grafu tedy můžete pozorovat následující:

Vintage 2005

V levém horním rohu je vintage z ledna 2005. To znamená, že jde o hypotéky s pohyblivou úrokovou sazbou poskytnuté v lednu 2005, které se mají resetovat na novou úrokovou sazbu za dva roky, tedy v lednu 2007.

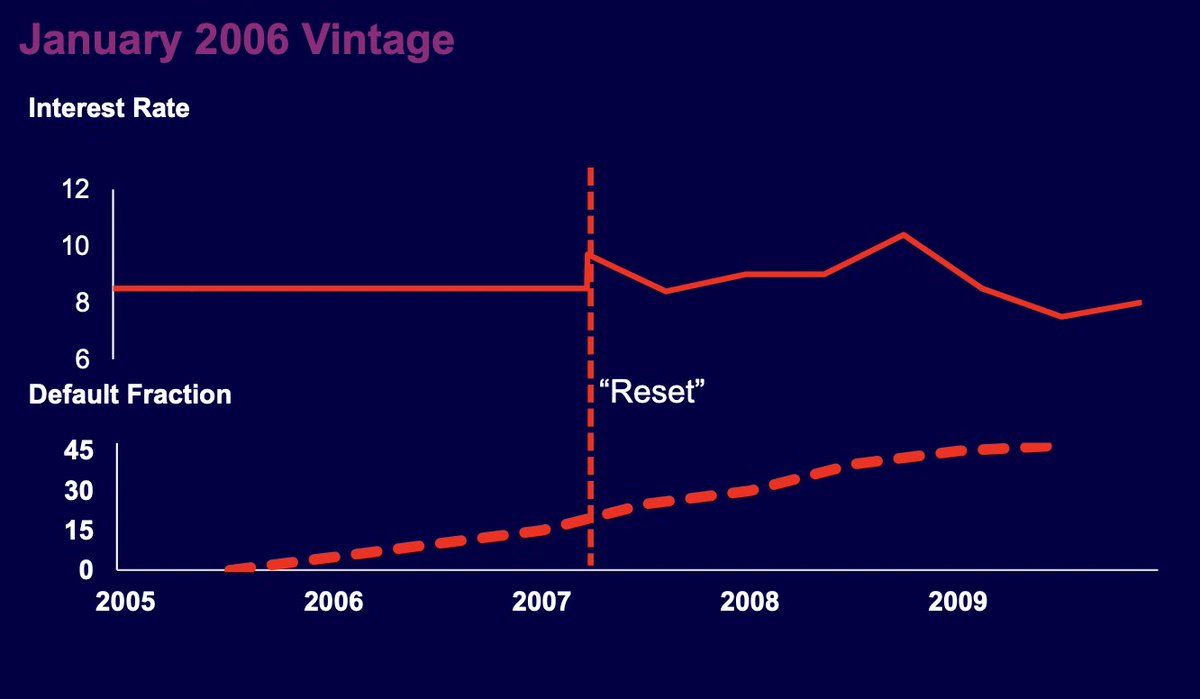

Vintage 2006

Vpravo nahoře je vintage z ledna 2006, která se má resetovat v lednu 2008.

Vintage 2007

A dole je vintage z ledna 2007, která se má resetovat v lednu 2009.

Poďme tedy začít s vintage z ledna 2005.

Na levé ose je úroková sazba. Zde můžete vidět to, že tyto půjčky byly poskytnuty s úrokovou sazbou mezi 7 a 8 % a pak vidíme, že v lednu 2007 dojde k velkému nárůstu sazby o čtyři procentní body.

Úroková sazba vzroste po dvou letech, očekávali bychom, že to způsobí velký nárůst selhání. Podívejte se však dolů na kumulativní selhání. Pokud se podíváte na tuto linii, pak zjistíte, že se v lednu 2007 skutečně neděje nic zvláštního. V lednu 2007 není téměř nic, co by naznačovalo nějaký zvláštní nárůst selhání.

Nyní se podívejme na vintage z ledna 2006

Úroková sazba při poskytnutí půjčky byla mezi 8 a 9 %. Úprava sazby (Reset) v lednu 2008 byla menší, protože v té době byly úrokové sazby nižší než při předchozím resetování v lednu 2007. To znamená, že v lednu 2008 došlo pouze k mírnému nárůstu úrokové sazby. Přesto se kumulativní míra selhání půjček postupně zvyšovala po celou dobu.

Půjčky z ledna 2006 nakonec dosáhly míry selhání 45 % !!!, což je podstatně více než u půjček z ledna 2005, kde míra selhání nikdy nepřesáhla 20 %. Přestože to byly právě půjčky z ledna 2005, které zaznamenaly 4% nárůst při resetování sazby.

Pojďme konečně na vintage z ledna 2007

Úrokové sazby začínají mezi 8 a 9 %. Ale v době prvního resetování, které nastane v lednu 2009, už Fed snížil úrokové sazby výrazně. A tak úprava (reset) ve skutečnosti znamenala pokles sazeb. Přesto, pokud se podíváte na kumulativní selhání, vidíte, že většina selhání se odehrála už dávno před resetováním. A i po resetování, kdy úrokové sazby klesly, kumulativní míra selhání pokračovala v růstu. Opět, pro celý vintage je kumulativní míra selhání blízko 45 %.

Takže při snížení sazeb a resetu po dvou letech naopak začal nárůst selhání.

Člověk by čekal, že to bude přesně naopak. Zvýšení sazeb = vyšší úrokové náklady = větší pravděpodobnost selhání.

To, co je na tomto chování překvapující, je, že i když u půjček z ledna 2005 došlo k významnému zvýšení úrokové sazby (o 4 %), míra selhání těchto půjček se nezvýšila tak dramaticky, jak by se očekávalo. Místo toho, jak vidíme, zůstala relativně nízká, přičemž začala růst až později, když začaly klesat ceny nemovitostí.

Je dost složité vyjmenovat všechny důvody, proč k tomu došlo.

Hlavním důvodem byly z mého pohledu ceny nemovitostí. Nebo alespoň takto to v tom kontextu této krize chápu.

Jde o to, že v letech před krizí, zejména v letech 2004-2006, byly ceny nemovitostí stále rostoucí. To znamenalo, že lidé, kteří měli problém splácet hypotéky, mohli své nemovitosti prodat nebo refinancovat (i za cenu penalizace), což jim pomohlo vyhnout se selhání půjčky. Takže i když došlo k nárůstu sazby, měli stále možnost využít rostoucí hodnoty nemovitostí k tomu, aby svou situaci zachránili.

K selhání většiny půjček došlo až později, když ceny nemovitostí začaly klesat a lidé již nemohli své nemovitosti prodat nebo refinancovat. Tehdy se teprve ukázalo, že mnohé půjčky, které byly považovány za "bezpečné" při rostoucích cenách, byly ve skutečnosti velmi riskantní.

Pro mě je tohle velmi zajímavá sonda do minulosti, protože nyní zde máme jedinečnou příležitost pozorovat chřadnutí trh s komerčními nemovitostmi. Vidím určité spojitosti právě s předkrizovým obdobím 2008 a současností. snažím se tak hledat určité detaily a různě je porovnávat mezi sebou.

V tomto konkrétním případě je třeba přemýšlet celkově nad tou současnou situací. Je jiná, než ve 2008, ale je to fascinující.

Díky za pozornost - Pavel (Simes Research)