Polskie tarcze podatkowe (IKE/IKZE/OKI/PPK) + portfel GPW i ETF od zera. Realne decyzje, błędy i liczby.

🎓ALK | 22 lata. To nie jest porada inwestycyjna.

Ogromna zmiana podatkowa dla inwestorów na XTB.

Od 29 maja możesz wybrać, którą partię akcji sprzedajesz. To otwiera furtkę do legalnej optymalizacji podatku.

Co zmienia XTB w regulaminie (wejście w życie 29.05.2026)?

Stary zapis pkt. 7.49 WO: pozycje zamykane są w kolejności ich otwarcia - FIFO bezwzględne.

Nowy zapis pkt. 7.49 WO: „Klient ma możliwość wskazania konkretnej pozycji do zamknięcia.

W takim przypadku zasada FIFO nie ma zastosowania, a zamykana jest pozycja wskazana przez klienta, niezależnie od czasu jej otwarcia."

Czyli: kupowałeś XYZ 3 razy po różnych cenach → teraz możesz wybrać, którą transzę sprzedajesz.

Ale jest haczyk🧵👇

#FinTwitt #XTB

Dla tych, którzy boją się "PPK = jak OFE":

Sprawdziłem co dostanę gdybym wypłacił teraz, przed 60 r.ż.

Moje 1 441 zł wpłat:

→ Zostawiam w PPK: ~3 275 zł (×2,27)

→ Wypłacam dziś: ~2 353 zł (×1,63)

Co tracę:

- 100% dopłat państwa: 490 zł

- 30% wpłat pracodawcy (idzie do ZUS): 324 zł

- 19% Belki od zysków: ~36 zł

- Część zysków od "obciętych" pieniędzy: ~71 zł

Razem: ~922 zł = 28% wartości rachunku.

WCIĄŻ dodatnio (×1,63 mojej wpłaty), ale tracisz najlepszy mnożnik darmowych pieniędzy.

To nie OFE. Możesz wyjść, ale nie za darmo.

Źródło: https://t.co/UGqNGUc8iQ

Przed zapisaniem się do PPK myślałem, że oddaję 2% pensji.

Policzyłem. Myliłem się.

Przy medianie GUS (7 247 zł brutto):

→ Twoja wypłata spada o 145 zł

→ Twoje konto rośnie o 254 zł

(Twoje 145 zł + 109 zł od pracodawcy - w tym samym miesiącu)

Przy średniej GUS (9 531 zł brutto):

→ Wypłata spada o 191 zł

→ Konto rośnie o 334 zł

Po 12 miesiącach (+ 490 zł od państwa):

Mediana: 1 740 zł Twoich wpłat pozyskało 1 798 zł od pracodawcy i państwa. +103% zanim rynek zadziałał.

Średnia: 2 292 zł Twoich wpłat pozyskało 2 206 zł od pracodawcy i państwa. +96% zanim rynek zadziałał.

Nie oddajesz pensji.

Na każdą Twoją złotówkę pracodawca dokłada 75 groszy - od razu.

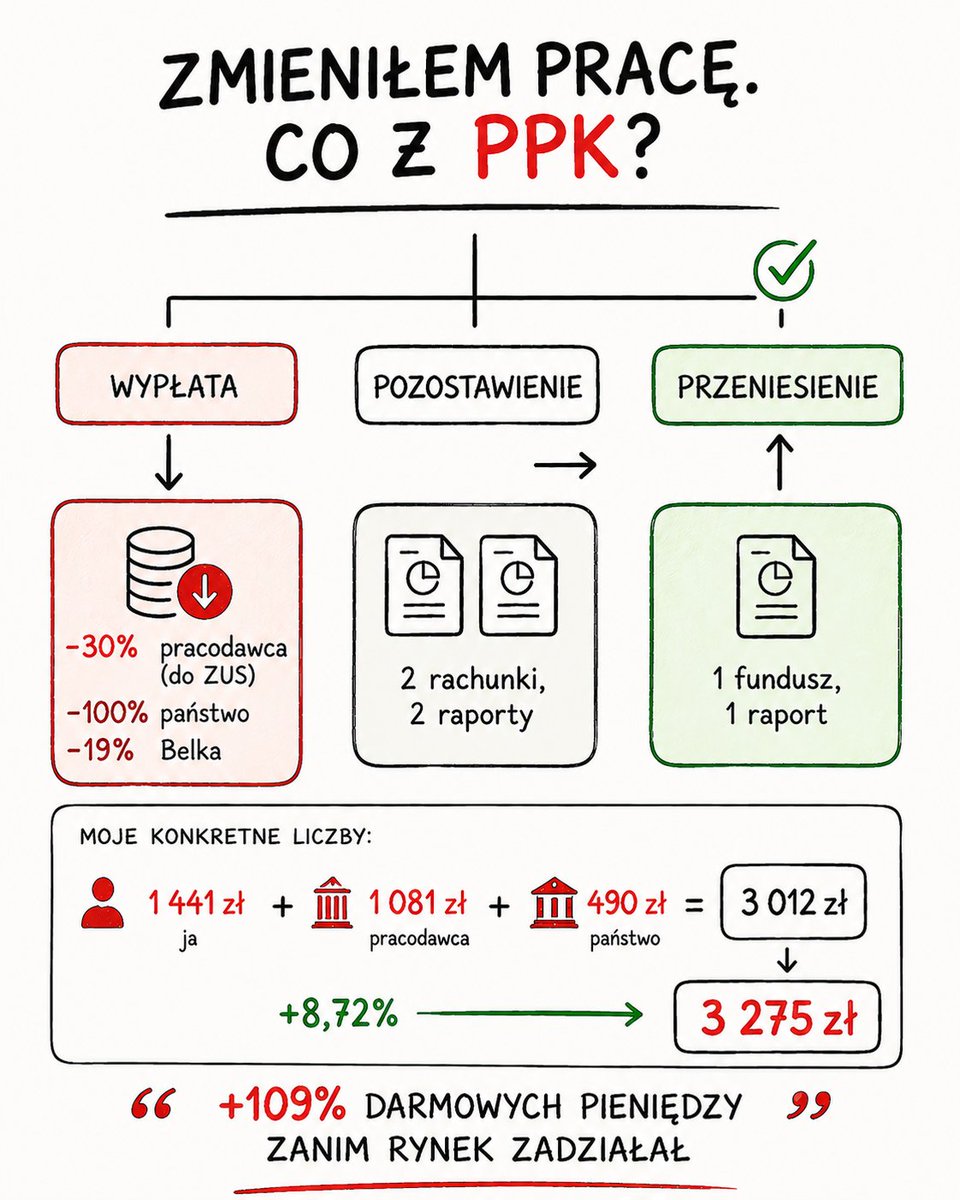

Co dzieje się z PPK gdy zmieniasz pracę?

Sprawdzałem to w maju 👇

#PPK #inwestowanie

PPK w praktyce po zmianie pracy.

Zmieniłem pracę w kwietniu. Wraz z tym pojawiło się pytanie, którego prawie nikt nie omawia publicznie:

Co zrobić ze środkami z PPK?

Trzy opcje:

1) Wypłacić = stracić 30% wpłat pracodawcy (idzie do ZUS) + 100% dopłat państwa + 19% Belki od zysków. Sens? Zerowy poza realną sytuacją kryzysową lub "obawą o podobieństwo do OFE"

2) Zostawić w starym TFI = dwa rachunki, dwa raporty, rozdrobnienie.

3) Przenieść do nowego TFI = konsolidacja, jeden fundusz.

Ja wybrałem opcję 3.

Moje liczby po kilku miesiącach w PZU TFI:

- Moje wpłaty: 1 441 zł (2% pensji)

- Pracodawca: 1 081 zł (1,5% pensji)

- Państwo: 490 zł (start 250 zł + 240 zł/rok)

- Suma wpłat: 3 012 zł

- Wartość dziś: 3 275 zł

- Zysk z rynku: +263 zł (+8,72%)

Co tu jest cenne?

Na 1 441 zł mojej wpłaty dostałem 1 571 zł od pracodawcy i państwa. To +109% zanim rynek zadziałał. Potem rynek dorzucił +8,72%.

Nowy rachunek w PKO TFI startuje od 441 zł po jednym miesiącu. Po przeniesieniu PZU → PKO będę miał wszystko w jednym miejscu, ~3 716 zł.

PPK to nie cel. To fundament, który dopłaca sam za siebie. IKE i IKZE robią resztę.

@Karolina_B_L To fakt ale w całym narzędziu PPK ja nie skupiam się w tym poście na własnej stopie zwrotu z inwestycji tylko ilości „darmowych” dopłat od państwa i pracodawcy, które robią różnicę względem IKE i IKZE.

Ogromna zmiana podatkowa dla inwestorów na XTB.

Od 29 maja możesz wybrać, którą partię akcji sprzedajesz. To otwiera furtkę do legalnej optymalizacji podatku.

Co zmienia XTB w regulaminie (wejście w życie 29.05.2026)?

Stary zapis pkt. 7.49 WO: pozycje zamykane są w kolejności ich otwarcia - FIFO bezwzględne.

Nowy zapis pkt. 7.49 WO: „Klient ma możliwość wskazania konkretnej pozycji do zamknięcia.

W takim przypadku zasada FIFO nie ma zastosowania, a zamykana jest pozycja wskazana przez klienta, niezależnie od czasu jej otwarcia."

Czyli: kupowałeś XYZ 3 razy po różnych cenach → teraz możesz wybrać, którą transzę sprzedajesz.

Ale jest haczyk🧵👇

#FinTwitt #XTB

@Matinazwazajeta@jarekd13964168 Jasne, wrzucałem w komentarzu dopisek do poprzedniego wpisu. Każdy kto boi się aby sytuacja z OFE się nie powtórzyła może wypłacać pieniądze po roku. Korzyści rosną w miarę bycia w programie ale to decyzja każdego kiedy chce z niego zrezygnować.

Dla tych, którzy boją się "PPK = jak OFE":

Sprawdziłem co dostanę gdybym wypłacił teraz, przed 60 r.ż.

Moje 1 441 zł wpłat:

→ Zostawiam w PPK: ~3 275 zł (×2,27)

→ Wypłacam dziś: ~2 353 zł (×1,63)

Co tracę:

- 100% dopłat państwa: 490 zł

- 30% wpłat pracodawcy (idzie do ZUS): 324 zł

- 19% Belki od zysków: ~36 zł

- Część zysków od "obciętych" pieniędzy: ~71 zł

Razem: ~922 zł = 28% wartości rachunku.

WCIĄŻ dodatnio (×1,63 mojej wpłaty), ale tracisz najlepszy mnożnik darmowych pieniędzy.

To nie OFE. Możesz wyjść, ale nie za darmo.

Źródło: https://t.co/UGqNGUc8iQ

@TomaszJ12214872 240pln to dopłata od państwa po 3 miesiącach prowadzenia konta, a za każdy kolejny rok posiadania, otrzymujemy od państwa kolejne 250pln

Wszystko zależy od perspektywy. W przeciągu ostatnich 100 lat inwestowanie conajmniej 14,5 roku dawało 100% pewność nie stracenia.

Jeśli jesteś w stanie wytrzymać dość długo z inwestycjami to faktycznie ryzyko straty jest znikome.

W najgorszym wypadku przy spadku o 20% w rok nadal jesteś 40% do przodu po opodatkowaniu i oddaniu dopłat od państwa.

Poniżej pokazywałem to na przykładzie.

Dla tych, którzy boją się "PPK = jak OFE":

Sprawdziłem co dostanę gdybym wypłacił teraz, przed 60 r.ż.

Moje 1 441 zł wpłat:

→ Zostawiam w PPK: ~3 275 zł (×2,27)

→ Wypłacam dziś: ~2 353 zł (×1,63)

Co tracę:

- 100% dopłat państwa: 490 zł

- 30% wpłat pracodawcy (idzie do ZUS): 324 zł

- 19% Belki od zysków: ~36 zł

- Część zysków od "obciętych" pieniędzy: ~71 zł

Razem: ~922 zł = 28% wartości rachunku.

WCIĄŻ dodatnio (×1,63 mojej wpłaty), ale tracisz najlepszy mnożnik darmowych pieniędzy.

To nie OFE. Możesz wyjść, ale nie za darmo.

Źródło: https://t.co/UGqNGUc8iQ

@jarekd13964168@Adi957966285691 Nie wiem gdzie miałeś okazję pracować ale współczuję braku podwyżki na UoP jeśli ktoś uczestniczy w PPK.

Generalnie jeśli nie korzystałeś wcześniej z PPK to moim zdaniem warto sprawdzić i nawet zerwać to po roku i sam stwierdzisz czy warto.

Dla tych, którzy boją się "PPK = jak OFE":

Sprawdziłem co dostanę gdybym wypłacił teraz, przed 60 r.ż.

Moje 1 441 zł wpłat:

→ Zostawiam w PPK: ~3 275 zł (×2,27)

→ Wypłacam dziś: ~2 353 zł (×1,63)

Co tracę:

- 100% dopłat państwa: 490 zł

- 30% wpłat pracodawcy (idzie do ZUS): 324 zł

- 19% Belki od zysków: ~36 zł

- Część zysków od "obciętych" pieniędzy: ~71 zł

Razem: ~922 zł = 28% wartości rachunku.

WCIĄŻ dodatnio (×1,63 mojej wpłaty), ale tracisz najlepszy mnożnik darmowych pieniędzy.

To nie OFE. Możesz wyjść, ale nie za darmo.

Źródło: https://t.co/UGqNGUc8iQ

@Bigrollochess Nie mówię że warto bo to każdy musi ocenić ale staram się wyłapywać jakieś newsy i wskazywać na optymalizację podatkowe. Odejście od FIFO w XTB pokazywałem tydzień przed wejściem i nie widziałem tego nigdzie na X ale możesz mnie poprawić.

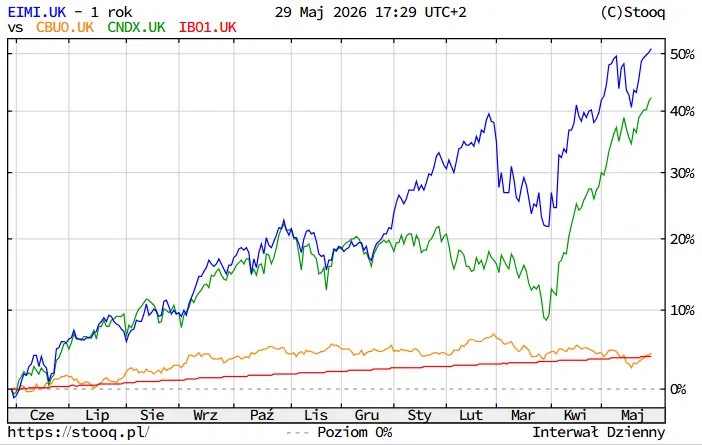

3 tygodnie temu EIMI wygrywało w moim GEM. Sprawdziłem dziś - nadal wygrywa!

Więc robię to, co wskazuje system: dokupuję lidera. +1154,95 zł. EIMI na IKE (wpłata 2500 zł).

GEM (Global ETF Momentum) = strategia rotacyjna.

Co miesiąc porównuję roczne stopy zwrotu 4 aktywów:

📈 EIMI - rynki wschodzące (+50.91% / rok)

💻CNDX – Nasdaq 100

📓 CBU0 – obligacje 7-10 lat

💵 IB01 – gotówka/obligacje 0-1 rok

Reguła: kupuję najsilniejszy trend. Dziś EIMI: +50.91% / rok, +24.29% YTD. Pomimo wzrostów na technologii rynki wschodzące wciąż przed Nasdaq 100.

Nie zgaduję dołków. Nie czekam na „lepszy moment". Wykres mówi, ja wykonuję.

ATH dla momentum to sygnał siły, nie ostrzeżenie. „Trend is your friend".

#GEM #FinTwitt

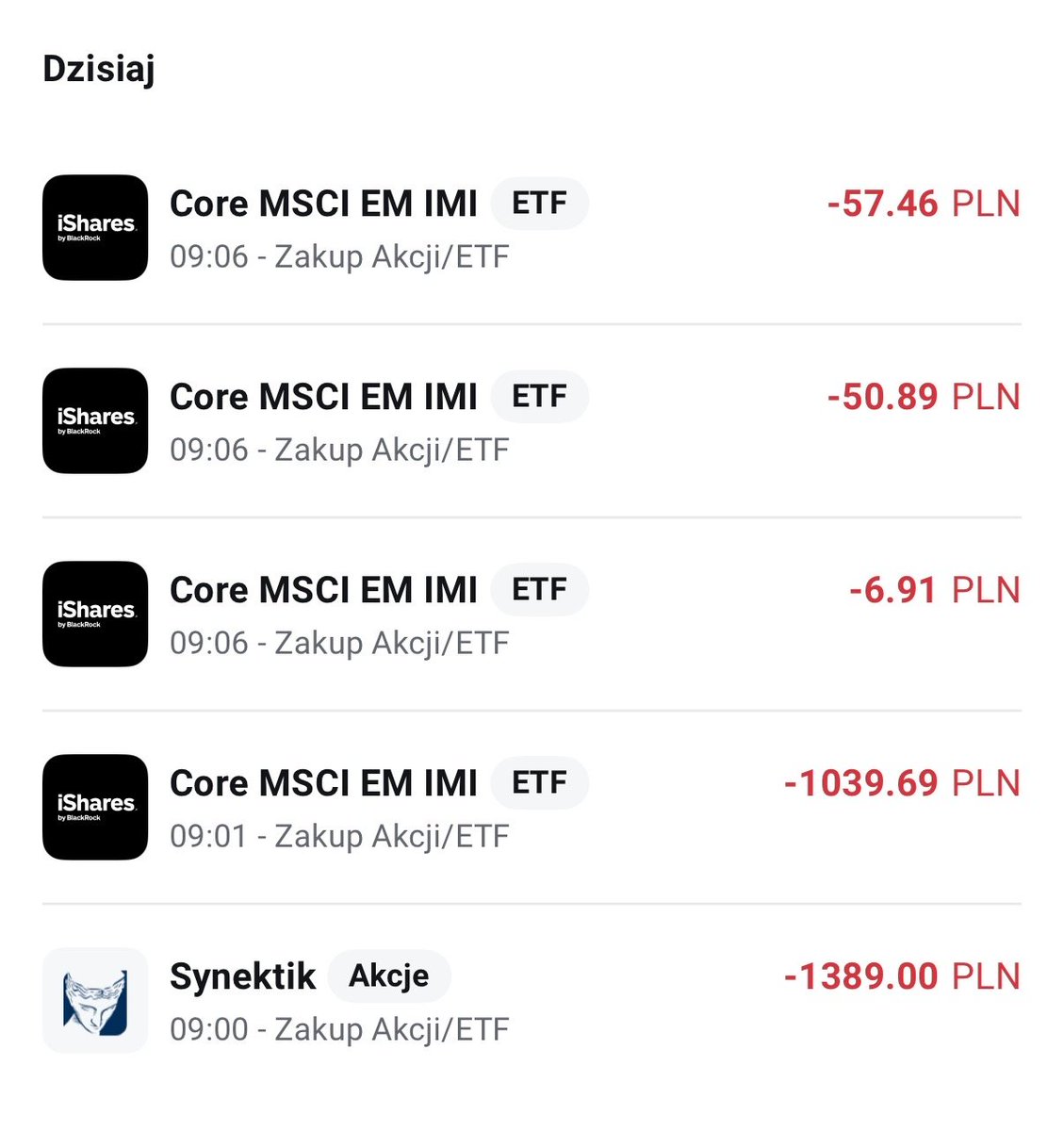

W tym tygodniu osobny post o Synektik -raport 11.06

@Bigrollochess Ja traktuje swoje konto jako pamiętnik i pokazując takie transakcje mam nadzieję że motywuje też innych którzy nie obracają setkami tysięcy ze można tak zacząć.