@LukaszFinanse Bank nie może nie dać wyboru, ponieważ byłoby to wiązanie, a dozwolona jest wyłącznie sprzedaż łączona. Natomiast łączenie może oznaczać preferencyjne warunki, a wybór innego ubezpieczyciela rezygnację z tych warunków.

@Bontal Nieporównywalne wolumeny papierów w aktywach. W 2019 banku miały łącznie 420 mld papierów (skarbowe, gwarantowane, samorządy i bony NBP), w 2024 już 978 mld.

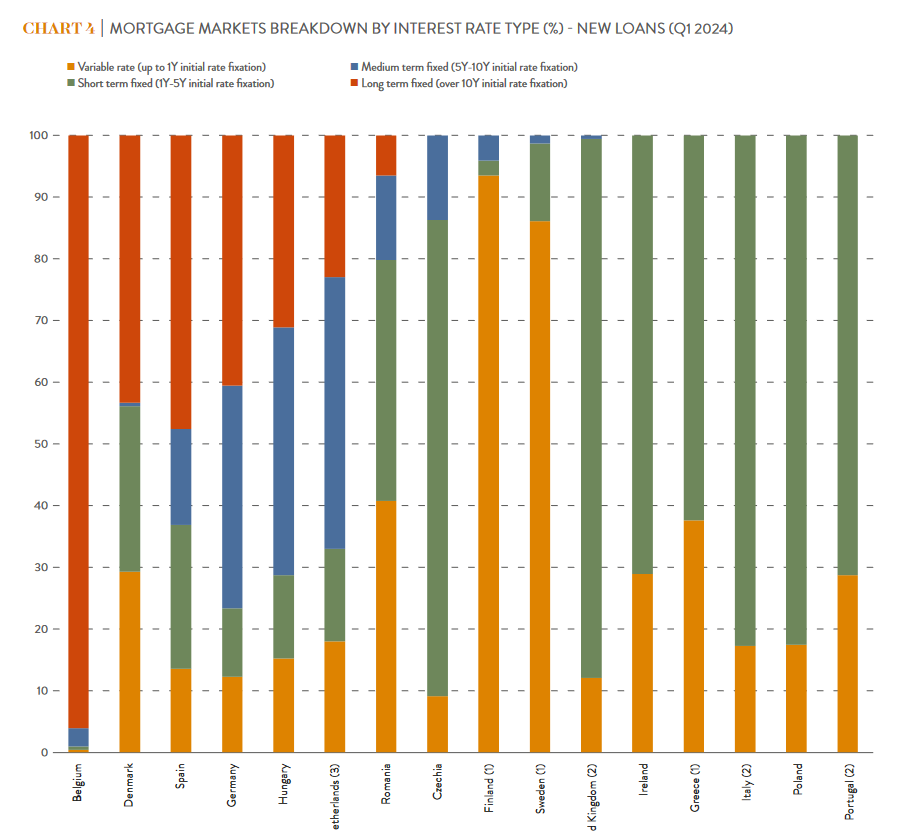

@MarekChadzynski Skoro się już porównujemy do HU, to warto zerknąć na strukturę %. Ok 30% sprzedaży to stała stopa > 10 lat, kolejne 30% stała stopa 5-10 lat. Nie występują na rynku PL. Oprocentowanie hipotek ze zmienną stopą to w HU 8,64%, przedział 1-5 lat aż 13%. W PL odpowiednio 8% i 7,5%.

@Entuzjasta86@uknf W analizie przyjęte zostało pewne założenie (jak to w analizach bywa). Przyjęliśmy ostrożnie 40%, ponieważ taki punkt "uwagi" wyznacza KNF w Rekomendacji S. Natomiast, w istocie, każdy bank samodzielnie określa dopuszczalne poziomy DSTI.

@LukaszFinanse Taki jest, co do zasady cel rekomendacji. Kredyty stałostopowe mają preferencyjną wagę we wskaźniku. Jak długi będzie okres stałej stopy będzie w dużej mierze zależeć od tego, czy wreszcie rozwiążemy problem opłat za przedpłaty.

@MNiedorozwoju@boguszbak w BK2 raportowana była liczba wniosków. Jeśli wnioskodawca złożył 3 wnioski w różnych bankach, to one były raportowane x3. Domyślam się, że w projekcie KnS liczba wniosków rozumiana jest jako 1 wnioskodawca = 1 wniosek.

@PiotrSobolewski Warto spojrzeć również na strukturę portfeli według rodzajów kredytów/ terminów zapadalności. PL mocno odstaje od UE z brakiem praktycznie długoterminowego finansowania celowego.

Na Welconomy w Toruniu mieliśmy okazje porozmawiać z Panią @wachnickaa, Wiceprezes Związku Banków Polskich o perspektywach na 2024 rok oraz bezpiecznym kredycie 2%.

https://t.co/ZV696BPDZ0