Elon is 55 <> Q Drop 55

@papitrumpo HAPPY BIRTHDAY, KING

HAPPY BIRTHDAY, KING is equal to 'My Fellow Americans' in simple Gematria

Q Drop 55 Timestamp 11/02 which is in 127 days <> Pear harbor

HAPPY BIRTHDAY KING <> Christ is King

Christ is born on Christmas day <> Christmas Comm Day 1 <> 6/28

👇Hillary Clinton is 5 foot 5 (55)

https://t.co/KZBPus8XOq

Cake comms <> Layer cake <> Flare Network <> Songbird

Yellow Cake <> Nuclear

👇

https://t.co/XUDA87WXaH

👇JB Grim Reaper

https://t.co/r08LsoEUOV

👇Maye Musk "moon base"

https://t.co/HRhL6PsASz

👇Elon's birthday <> 144

https://t.co/8IZIzKVhW7

@Susieq1007@pinkslice117

Der Mann, der in der letzten Finanzkrise aus 20 Millionen Dollar 200 Millionen machte, hat eine neue große Wette laufen.

Sein Ziel diesmal sind die Versicherer. Sie sind in den letzten zehn Jahren zur stillen Bank des Private-Credit-Marktes geworden, ohne dass es groß auffiel.

Und wenn er recht behält, reicht ein einziger großer Name, der ins Wanken gerät, um die Kettenreaktion durch das gesamte System zu schicken.

Der Investor heißt Lee Robinson, Gründer des Londoner Fonds Altana. 2008 wettete er gegen faule US-Hypotheken und verzehnfachte seinen Einsatz, während die gesamte Hedgefonds-Branche im Schnitt rund 18 Prozent verlor.

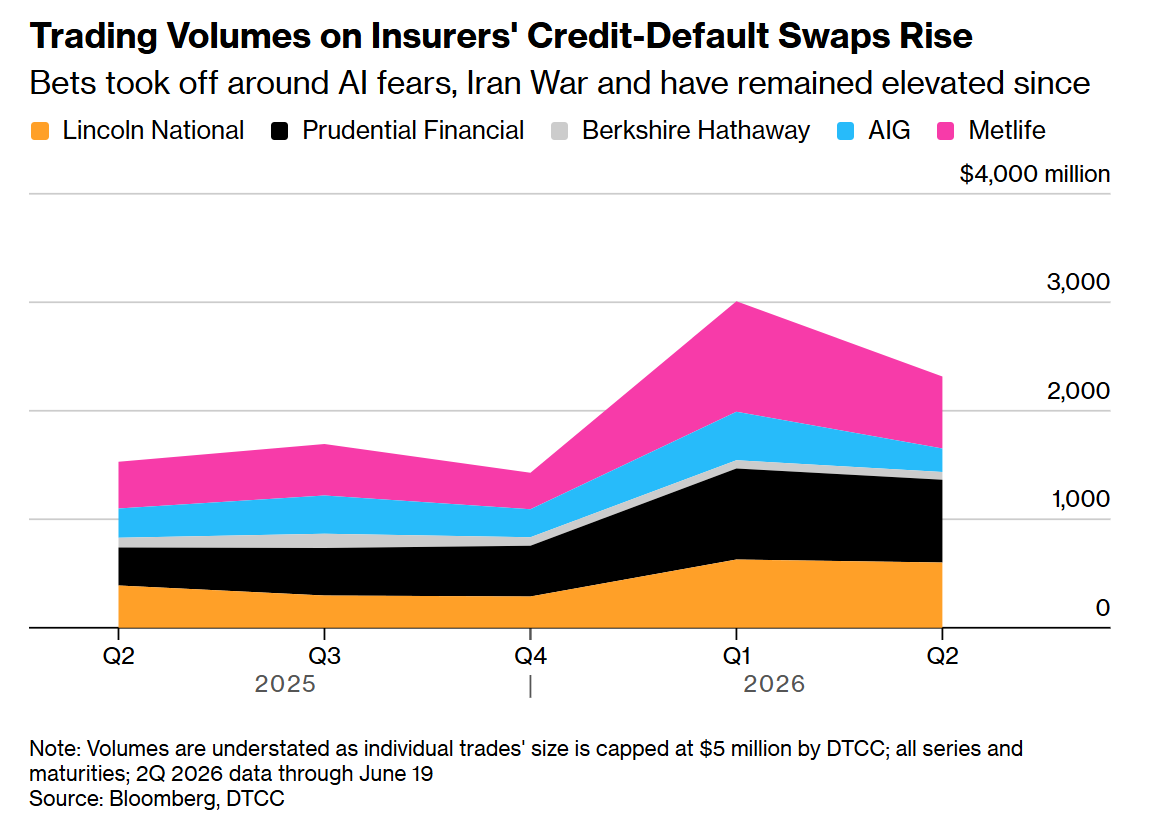

Jetzt baut er einen neuen Fonds auf und steckt eigenes Geld hinein. Sein Werkzeug sind Kreditausfallversicherungen, im Fachjargon Credit Default Swaps. Das ist eine Art Versicherung, die auszahlt, wenn ein Unternehmen seine Schulden nicht mehr bedient. Üblicherweise kauft man solche Verträge, um sich gegen Verluste zu schützen. Robinson dreht das um und wettet mit ihnen offen auf den Ausfall. Auf seiner Liste stehen große Namen wie Lincoln National, MetLife und sogar Berkshire Hathaway.

Warum gegen die Versicherer und nicht direkt gegen den Markt, vor dem gerade alle warnen?

Weil man gegen Private Credit kaum direkt wetten kann. Damit ist der Markt für Kredite gemeint, die nicht von Banken, sondern von spezialisierten Fonds direkt an Unternehmen vergeben werden, abseits der Börse und der öffentlichen Aufsicht. Ein Markt von 1,8 Billionen Dollar. Seine größten Geldgeber sind genau die Versicherer.

Hier kommt die eigentliche Mechanik. Versicherer brauchen langlaufende, gut verzinste Anlagen, um ihre Verpflichtungen über Jahrzehnte zu bedienen. In der Nullzins-Ära fanden sie die bei klassischen Anleihen kaum noch. Also wanderten sie in Private Credit. Laut einer Analyse von Moody's steckt inzwischen ein Fünftel der vier Billionen Dollar, die US-Lebensversicherer in festverzinslichen Papieren halten, in illiquiden Anlagen. Also in Papieren, die sich im Ernstfall nicht schnell verkaufen lassen. Vor einem Jahr waren es noch 18 Prozent. Die Forscher der Federal Reserve in Chicago bringen es auf den Punkt: Die Versicherer seien mit dem gesamten Private-Credit-Ökosystem verflochten.

Dass Robinson nicht allein ist, zeigt der Markt selbst. Das Volumen der Wetten gegen US-Versicherer über solche Kreditausfallversicherungen ist bis Ende Mai auf 5,5 Milliarden Dollar gestiegen, von unter 4,9 Milliarden zum Jahreswechsel. Auch die Handelsabteilungen von JPMorgan und Goldman Sachs bieten ihren Kunden inzwischen Produkte an, die gegen genau diese Risiken absichern. Die Absicherung gegen einen Ausfall von Schwergewichten wie AIG ist bereits teurer geworden als der breite Durchschnitt erstklassiger US-Unternehmen. Das Geld beginnt, die Gefahr einzupreisen.

Und das ist keine rein amerikanische Geschichte. Bei den europäischen Riesen Allianz, Generali, Aviva und Axa hat sich die Absicherung gegen einen Ausfall ähnlich verteuert, stärker als beim europäischen Branchendurchschnitt. Bei der Allianz steckt rund ein Viertel der 603 Milliarden Euro an Anleihe-Investments in nicht börsennotierten Anlagen, der größte Teil davon in Immobilienkrediten, Infrastruktur und Privatplatzierungen. Die Europäische Zentralbank hat im Mai einen schweren Schock am Private-Credit-Markt durchgerechnet. Ihr Ergebnis: Versicherer und Pensionskassen würden härter getroffen als die Banken, weil ihre Engagements größer und schlechter abgesichert seien. Die Banken kämen mit Verlusten von höchstens 1,3 Prozent ihres Eigenkapitals davon.

Die wohl treffendste Beschreibung des Problems kommt nicht von einem Crash-Propheten, sondern vom Chef des größten Versicherers Europas. Allianz-Vorstandschef Oliver Bäte sagte, das Problem im Private Credit habe begonnen, als man versucht habe, die Illusion von Liquidität in etwas zu erzeugen, das von Natur aus keine besitzt. Anders gesagt: Man hat Anlegern das Gefühl gegeben, sie kämen jederzeit an ihr Geld, obwohl die zugrundeliegenden Kredite über Jahre gebunden sind.

Robinson selbst zieht die Parallele, die er aus eigener Erfahrung kennt. Im August 2008, sagt er, hätten sie sich die Haare gerauft und sich gefragt, wie die Schwankungen an den Märkten so niedrig sein könnten. So fühle es sich gerade wieder an. Damals war diese trügerische Ruhe der letzte Moment, bevor das System brach.

Jetzt der Gegenpunkt, denn er gehört dazu. Die Versicherer halten dagegen. MetLife betont, rund 95 Prozent seines privaten Kreditportfolios von 85 Milliarden Dollar seien mit guter Bonitätsnote bewertet, breit gestreut und für jede Marktphase gebaut. Die Allianz nennt ihr Portfolio hochwertig und diversifiziert. Und die nackten Zahlen geben den Skeptikern noch nicht recht. Die Absicherung gegen einen Ausfall von Lincoln National kostet derzeit rund 1,4 Prozent pro Jahr. Erhöht, aber weit von echten Krisenwerten entfernt und auf dem Niveau vieler der größten Konzerne der Welt. Auch die EZB schreibt, Private Credit allein dürfte die Stabilität des Euroraums nicht gefährden.

Genau das ist die Lage, die Robinson reizt. Niemand sieht eine akute Gefahr. Die Aufschläge sind niedrig, die Stimmung ist ruhig, die Bilanzen gelten als solide. Es ist dieselbe Ausgangslage, in der er vor achtzehn Jahren die Wette seines Lebens machte. Die langweiligste, stabilste Ecke des Finanzsystems ist zu der Stelle geworden, an der die größten Risiken des Marktes still zusammenlaufen. Und der Investor, der beim letzten Mal früher hinsah als alle anderen, hat seine Wette längst platziert.

Wenn dich solche Makro Insights interessieren und dir helfen, interagiere gerne mit dem Post. 🧡

🚨 BREAKING

XORA FINANCE IS BUILDING A NEW WAY TO PUT YOUR #XRP TO WORK

THE PLATFORM OFFERS FULL ON CHAIN VERIFIABILITY WITH NO LOCK UPS AND DAILY REWARDS

SECURE ACCOUNT CONTROLS AND PASSKEY LOGIN KEEP YOUR ASSETS SAFE

THE XORA CARD IS COMING SOON ALLOWING YOU TO SPEND YOUR #XRP ANYWHERE

VISIT XORA FINANCE TO LEARN MORE

⚡️ $XRP

Ripple acaba de meter un golazo por la escuadra en el corazón financiero de Europa. 🇪🇺🏛️

Acaban de asegurar la licencia preliminar de Proveedor de Servicios de Activos Cripto (CASP) en Luxemburgo. Y ojo, que esto no es el típico anuncio de humo para hacer un pump de 5 minutos. Es ajedrez puro.

Primero, porque Luxemburgo es la zona cero de la banca privada y los fondos de inversión en Europa. Conseguir esto ahí significa que, con la ley MiCA en la mano, Ripple tiene pasaporte automático para meter Ripple Payments en los 30 países del Espacio Económico Europeo sin que ningún regulador local les pueda toser.

Segundo, se acabó el miedo del compliance bancario. A los bancos europeos les daba pánico tocar esto por la falta de marco legal. Ahora, con una licencia CASP oficial, el riesgo regulatorio se reduce a cero. Las instituciones ya no tienen excusas para no subirse a la red.

La foto completa es una locura: mientras la ley CLARITY prepara las tuberías de Wall Street y la DTCC al otro lado del charco, esta licencia en Luxemburgo abre los diques de la liquidez europea. Están conectando los dos bloques financieros más grandes del planeta de forma totalmente legal.

Lock in 🔒

#XRP #Ripple #MiCA #Crypto #WallStreet

Msg: SMILE, THE DAWN ARRIVED

UTC: 13 Jul 2023 19:13 UTC (7:13 PM UTC)

This directly references the SMILE message that helped me decode that 11/23/2022 = July 13, 2026. See image.

Post date = delta.

Timestamp = direct hit.

FIFA trophy = portal. Golden key = access. Oval Office = state power. ALICE/LHC = hidden-reality collider. UFC octagon = chamber. DTCC = new rails. June 14 opens it, July 13 activates it, July 25 completes the riddle window. Alice leads through the gate.

Here’s my investigation into the June 14 to July 13 synchronicity corridor.

Trump. FIFA. XRP. ISO 20022. DTCC tokenization. UFC. https://t.co/54JZCtWjLs. ALICE/CERN. Stargate symbolism.

I don’t think this pattern is random anymore. 🧵

Here’s my investigation into the June 14 to July 13 synchronicity corridor.

Trump. FIFA. XRP. ISO 20022. DTCC tokenization. UFC. https://t.co/54JZCtWjLs. ALICE/CERN. Stargate symbolism.

I don’t think this pattern is random anymore. 🧵