🔁 Primero fue XRP.

La primera pieza del puzzle.

La que llegó antes que nadie.

Desde entonces han aparecido nuevas fichas: stablecoins, infraestructuras, licencias, clientes, alianzas.

Ripple construye autopistas, adquiere plataformas como Rail por 200M, lanza su stablecoin RLUSD…

Pero el puzzle no se completará hasta que encaje esa primera ficha.

La que lleva ahí desde el principio.

La que está en el corazón de todo: XRP.

#XRP #Ripple #RLUSD #Stablecoins #Tokenización #CBDCs #MercadoDeUtilidad #XRPphilosopher

Today, we’re acquiring @RailFinancial: https://t.co/5iMYD7RJyC

This strengthens Ripple’s leadership in crypto infrastructure and stablecoin payments by adding Rail’s robust back-office and virtual account capabilities to our global payments network.

Learn how this deal enables institutions to move value faster, compliantly and more efficiently with the most comprehensive stablecoin payments solution available on the market.

RLUSD puede convertirse en una de las grandes rampas de entrada hacia XRPL.

Y si eso ocurre, XRP puede ganar tracción mucho antes de que exista un mercado de utilidad plenamente demostrado.

No porque cada pago con RLUSD necesite XRP, sino porque más actividad en XRPL implica más liquidez, más atención institucional y más opcionalidad sobre el activo nativo.

La utilidad directa de XRP puede llegar después.

La expectativa de esa utilidad puede empezar a valorarse antes.

This clip is poignant for current X conversations. As @Vet_X0 said yesterday, "the more assets brought to the ledger, the better." $RLUSD is one of those assets that gives a critical on-off ramp to the ecosystem. It also boosts XRP LIQUIDITY as @markusinfanger points out in a recent Japan media interview.

(see comments).

La pregunta que me parece decisiva:

¿RLUSD reduce la necesidad de XRP, o puede ser precisamente la vía por la que XRPL entre primero en el sistema financiero antes de que XRP sea necesario como activo puente neutral?

La tesis alcista de XRP no necesita fingir que los bancos ya lo están usando masivamente.

De hecho, se vuelve más sólida cuando asumimos que todavía no lo hacen.

Hasta ahora, XRP no se ha revalorizado por la utilidad que ya captura, sino por la utilidad que el mercado cree que podría llegar a capturar en el futuro.

Y esa diferencia importa.

Una red puede tener éxito sin que su token capture valor proporcional. Ripple puede crecer. XRPL puede ganar adopción. RLUSD puede usarse en pagos y tokenización. Los bancos pueden preferir stablecoins reguladas, depósitos tokenizados o activos de baja volatilidad antes que XRP.

Eso es perfectamente plausible.

Para un banco, RLUSD es más cómodo: estabilidad, contabilidad sencilla, menor exposición a volatilidad y mejor encaje regulatorio. Si el caso de uso es mover dólares tokenizados, un dólar tokenizado parece la herramienta natural.

Por eso no deberíamos confundir adopción de Ripple con adopción de XRP.

Ni adopción de XRPL con captura automática de valor por XRP.

Pero esa crítica no cierra la tesis.

Si XRPL se consolida como infraestructura relevante para pagos, stablecoins, tokenización y liquidación, XRP seguiría dentro de esa red como una opción nativa de liquidez neutral.

Aunque no sea el activo dominante en la primera fase.

La tesis madura no sería:

“XRP ya es imprescindible”.

Sería:

“Si XRPL se vuelve infraestructura relevante, XRP conserva una prima de opcionalidad como posible activo puente neutral en un sistema financiero tokenizado y más fragmentado”.

Ahí entra la geopolítica.

Las stablecoins en dólares pueden extender la demanda global de dólares y deuda estadounidense. Pero precisamente por eso también pueden ser vistas por otras potencias como una prolongación del sistema dólar.

En un mundo más multipolar, con tensiones crecientes y desdolarización parcial, no es absurdo que algunos actores busquen alternativas sin riesgo directo de emisor soberano.

Ahí XRP podría tener sentido.

No como sustituto mágico del dólar.

No como “moneda mundial”.

No como narrativa maximalista.

Sino como activo puente entre sistemas monetarios tokenizados que no confían plenamente entre sí.

La pregunta importante no es si XRP captura hoy esa utilidad de forma masiva.

La pregunta es si cada avance de XRPL aumenta la probabilidad de que pueda capturarla mañana.

Mientras esa probabilidad siga viva, XRP puede comportarse como una opción sobre un futuro mercado de utilidad.

Primero puede ganar la red.

Después puede ganar la stablecoin.

Y solo más adelante, si el sistema lo necesita, podría ganar el activo puente.

Ese orden no destruye la tesis XRP. La hace más realista.

Los precios asimétricos no pueden sostenerse solo con narrativa. Para eso haría falta uso operativo real: liquidez institucional, corredores activos, inventario de market makers, colateral o liquidación entre activos tokenizados.

Pero el mercado rara vez espera a que todo esté demostrado.

Anticipa.

Y XRP, hasta ahora, ha sido precisamente eso: una apuesta especulativa sobre una posible función futura de liquidez global.

La tesis prudente no debería decir “XRP subirá sí o sí”.

Debería decir algo más honesto:

Si XRPL gana adopción institucional y el mundo tokenizado necesita activos puente neutrales, XRP conserva una opcionalidad difícil de valorar con modelos tradicionales.

La pregunta decisiva no es solo:

“¿Cuánto se usa XRP hoy?”

Es:

“¿Está aumentando la probabilidad de que XRP sea necesario mañana?”

Ahí está el núcleo de la tesis.

No es consejo financiero.

La tesis en 4 fases:

Primero puede ganar la red: XRPL.

Después puede ganar la stablecoin: RLUSD.

Mientras se dirime si XRP acabará siendo necesario, el token puede seguir capturando valor especulativo por su opcionalidad como activo puente.

Solo más adelante, si el sistema lo necesita, podría ganar el activo puente: XRP.

RLUSD puede competir con XRP en la primera fase… y aun así aumentar su opcionalidad futura.

@itscoachfo@dbaeza13 Y ya puestos, @NicoCabrera92, si algún día @itscoachfo se deja ver de nuevo en un vídeo contigo, sería una pasada. Algunos tenemos ya nostalgia de aquellos directos juntos.

Cómo me gustaría ver a @dbaeza13 analizando en profundidad la tesis de XRP como posible mecanismo global de liquidación.

No desde el entusiasmo cripto, sino desde la arquitectura del sistema: liquidez, pagos transfronterizos, regulación, interoperabilidad y liquidación final.

@NicoCabrera92, ahí tienes tema para una buena conversación.

La noticia no va de prometer uso inmediato de XRP.

Va de algo previo y quizá más importante: que XRPL empieza a aparecer en pruebas serias de conexión entre blockchain pública y liquidación interbancaria.

Para que XRP pueda ser útil, primero tiene que existir adopción de la infraestructura.

Ahí está la señal.

Today, Mastercard, @OndoFinance, Kinexys by @JPMorgan, and @Ripple successfully completed a landmark transaction connecting a public blockchain with interbank settlement rails.

Together, we’re laying the groundwork for 24/7 global markets that never close.

La diferencia entre narrativa y estrategia es la persistencia.

Ripple puede ampliar productos, partners y verticales, pero Brad vuelve a señalar el mismo centro de gravedad: XRP.

Conviene escuchar cuando el CEO repite la brújula.

Creo, corrígeme si me equivoco, que según varias informaciones estarían usando tanto bitcoin como USDT en la red Tron.

Así que la precisión no sería “bitcoin, no criptomonedas”, porque bitcoin también es una criptomoneda; en todo caso, habría que distinguir entre bitcoin y una stablecoin como USDT.

Lo relevante no es el tribalismo entre redes permissioned y permissionless. Si puedes tener compliance nativo en infraestructura abierta, la conversación cambia. La cuestión deja de ser ideológica y pasa a ser práctica: cómo conectas liquidez entre dominios sin depender de cientos de acuerdos bilaterales. Ahí es donde un activo puente neutral empieza a tener sentido.

I think the IMF is mistaken big time and made the calculation without native on chain compliance like we have XRP's Permissioned DEX/Domain.

Also, why a neutral assets like XRP (or ETH/BTC etc) are the answer to their open end settlement asset gap:

1) The IMF is in favor of institutional governed permissioned blockchains and against permissionless blockchains.

IMF is mistaken here, for them the need of KYC/AML on chain is the reason for this preference.

But that's already solved, we have XLS-80 and XLS-81. Permissioned Domain and Permissioned DEX on the XRP Ledger.

Allowing for full compliant trading, lending and more on chain. Not to mention DID and Credentials that enable even more use cases as standalone features.

2) I agree with the IMF that liquidity fragmentation is real. Here the IMF calls for sCBDCs, synthetic CBDCs issued by private issuers but instead of with private money, they want it being issued against central bank reserves. Fearing money market like runs etc - ok!

But the IMF fails to classify the settlement asset problem. In their model, central banks would provide liquidity for each stablecoin pair.

Now ask yourself, do you believe with all the downhill trust, that all central banks will come to bilateral liquidity agreements again?

Its a squared problem. 20 central banks would need 190 liquidity pools.

You know whats easier? To collapse it all to a neutral bridge asset that aggregates demand with zero agreements needed.

@Eko_crypto_ Tener casa en un entorno rural ya es una ventaja enorme.

Si además hablamos de Portugal, encima tienes un país que durante años ha sabido atraer capital cripto mejor que otros. Mala combinación no parece 😏

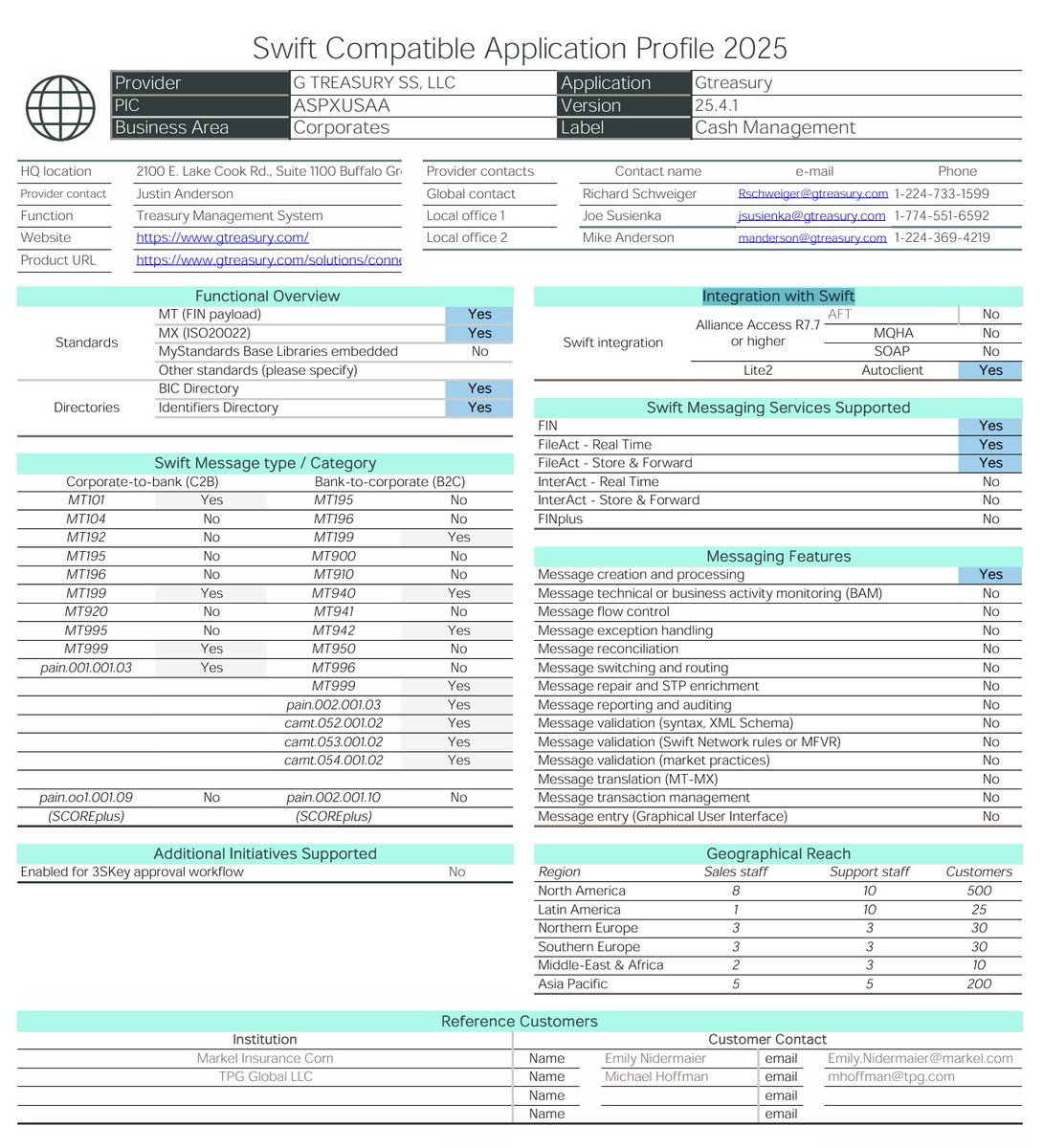

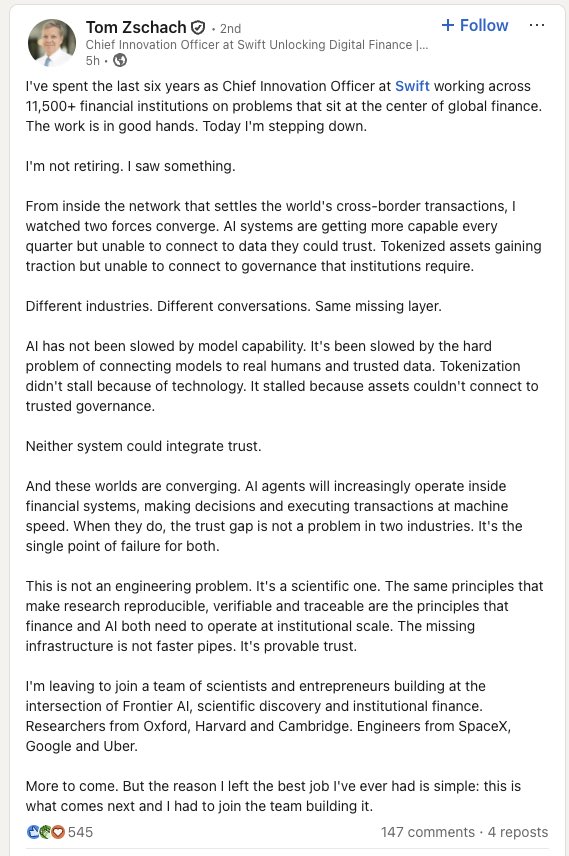

Y mientras una voz muy crítica con XRP sale de Swift, Ripple Treasury ya aparece dentro del ecosistema certificado de SWIFT para conectividad corporativa. Evidentemente esto no implica el uso de XRP en bancos, pero sigue conteniendo bastante ironía

Una de las voces de Swift más críticas con XRP se marcha de la compañía.

Y justo cuando el debate ya no va de negar los activos digitales, sino de quién construye la infraestructura para las finanzas institucionales.

La ironía se comenta sola.

@BrodaxOficial Probablemente porque ahora mismo hay menos euforia en el mercado. La parte buena es que la audiencia que se queda es la que de verdad está interesada en tu contenido. Eso también tiene mucho valor.

Hay momentos en los mercados en los que todo avanza… menos el precio.

La regulación se está definiendo.

La infraestructura DLT ya no es teoría.

La actividad en XRPL crece.

Y sin embargo, XRP sigue sin reaccionar.

¿Paradoja?

Puede que no.

La historia suele repetirse:

la infraestructura se construye primero, el mercado llega después.

Ahora mismo vemos señales claras:

•Regulación más madura

•Tokenización (RWA) ganando peso

•Estándares como ISO 20022 avanzando

•Más actividad en redes como XRPL

Pero conviene separar:

👉 Infraestructura ≠ adopción inmediata

👉 Adopción ≠ impacto en precio a corto plazo

El mercado sigue siendo especulativo.

Reacciona a narrativa, no a cambios estructurales.

Mientras tanto, lo que se está construyendo apunta a:

•Pagos transfronterizos más eficientes

•Puentes de liquidez

•Integración con banca y sistemas tradicionales

¿Está todo ya en producción global?

No.

¿Se está preparando el terreno?

Cada vez más.

Y en un contexto geopolítico incierto, estos cambios pueden acelerarse… sin previo aviso.

Por eso esto no va de “cuándo sube”.

Va de si la tesis tiene sentido.

En mi caso, lo sigue teniendo.

Y por eso sigo en la misma posición. Por eso sigo manteniendo mis XRP.

El coste de oportunidad es real, pero también lo es el coste de no estar posicionado cuando cambia el sistema.

XRP no compite en el terreno del timing, sino en el de la infraestructura. Y ese tipo de adopción no se anticipa con precisión, simplemente ocurre… y cuando ocurre, ya es tarde para reaccionar.

La verdadera pregunta no es cuánto podrías haber ganado antes, sino si estás dispuesto a asumir el riesgo de no estar cuando llegue la utilidad real.

Porque si ese momento llega, no avisará.

Después de leer el post de Michael A. Gayed, aunque el tono es bastante dramático (“WE’RE FUCKED”), creo que merece la pena quedarse con la idea importante detrás del ruido.

Su cadena es algo así: tensión EE. UU.–Irán → sube el petróleo → si el yen está débil, el golpe se multiplica en Japón → se deshacen posiciones apalancadas (carry trade) → ventas forzadas → riesgo de “margin calls” y estrés de crédito.

Primero: no doy por hecho que esa secuencia vaya a ocurrir tal cual. Un tuit no confirma nada. Pero sí recuerda algo que suele pasar en crisis: el problema no es solo el titular, sino lo que viene después en el “tuberío” del sistema financiero: liquidez, colateral y liquidación.

Cuando todo se tensa, lo que mata es el tiempo:

•si tardas horas (o días) en cerrar una operación, te quedas expuesto;

•si el colateral no se mueve rápido, saltan llamadas de margen;

•si el settlement falla, el riesgo se convierte en un problema de liquidez… justo cuando menos sobra.

Y aquí es donde, en mi opinión, entra el debate serio sobre #XRP (y #XRPL): no como “solución mágica” a una guerra o a un shock del petróleo, sino como infra 24/7 que podría reducir fricción en pagos y FX y permitir rutas de liquidez más eficientes.

Por eso @itscoachfo insiste tanto en estos escenarios: porque cuando el mercado se pone feo, lo que importa no es el relato, sino cómo se mueve el dinero y quién tiene infraestructura para liquidar sin quedarse colgado.

Dos matices importantes:

1.XRPL no implica usar XRP automáticamente. Muchas instituciones pueden preferir stablecoins, dinero tokenizado o rails permissionados.

2.Para que XRP tenga un papel real como activo puente, hace falta lo de siempre: liquidez, cumplimiento y casos de uso en producción. Sin eso, no hay magia.

Mi conclusión: no compro el “fin del mundo” por un tuit. Pero sí compro el recordatorio: las crisis suelen ser crisis de liquidación y liquidez. Y si los activos digitales van a ganar utilidad, será ahí — en lo aburrido, en lo técnico.

No es consejo financiero. Solo análisis de infraestructura y adopción.

US strikes Iran.

Oil spikes.

Oil priced in Yen super spikes.

Japan panics.

Reverse carry trade begins.

WE’RE FUCKED.

And I was right all along.

The global margin call.

The credit event.

It was always about Oil.

Like and repost if you understand this.

🇯🇵🐦🔥

Si Ripple aspira a ser una empresa de “one trillion”, hay una pregunta que no puedo quitarme de la cabeza:

¿De verdad crees que XRP puede seguir valiendo 1$ mientras Ripple escala a nivel “infraestructura financiera” (pagos, liquidez, tokenización)?

No hablo de hype ni de predicciones. Hablo de coherencia: si XRP fuese parte central del rail de liquidación, ¿cómo encaja una valoración “plana” del activo con un crecimiento de esa magnitud?

#XRP #XRPL #Pagos #Tokenización

RIPPLE CEO: "THERE WILL BE A TRILLION-DOLLAR CRYPTO COMPANY, I DON’T DOUBT THAT FOR A SECOND."

"I THINK RIPPLE HAS THE OPPORTUNITY, IF WE DO THINGS WELL IN PARTNERSHIP WITH THE OVERALL $XRP ECOSYSTEM, TO BE THAT COMPANY."