KARDEMİR, ilk kez ürettiği demiryolu tekerlerini Çek Cumhuriyeti’ne ihraç etti.

Anlaşma kapsamında teslim edilen demiryolu tekerleri, KARDEMİR tarafından ilk kez üretilerek uluslararası pazara ihraç edilen yüksek katma değerli ürünler olma özelliğini taşıyor.

KARDEMİR, 2019 yılında faaliyete aldığı Demiryolu Tekeri Üretim Tesisi ile Türkiye’nin ilk ve tek demiryolu tekeri üreticisi konumunda bulunuyor.

Yıllık 200 bin adet üretim kapasitesine sahip tesis, yük ve yolcu vagonları, lokomotifler, yüksek hızlı trenler ve hafif raylı sistemlerde kullanılan farklı tiplerde demiryolu tekerlerini uluslararası standartlarda üretebiliyor.

@SosyalKardemir

Dostlara satış başladı..

Pakistan, Türkiye'den Dünyanın en yıkıcı, nükleer olmayan bombalarından biri olan bir tonluk vakum bombası GAZAP alıyor!

🇵🇰Pakistan Hava Kuvvetleri'nin MSB Ar-Ge üretimi GAZAP bombalarını F-16'larına entegre edeceği öğrenildi.

Standart Amerikan yapımı MK-84 mühimmatlarına kıyasla çok daha yüksek bir yıkım kapasitesine sahip olan GAZAP, F-16 ile F-4 gibi savaş uçaklarında kullanılan güdüm kitleriyle de tam uyumlu.

MEB müfredatında "milli şuur" dönemine geçildi, birçok temel kavramın adı değiştirildi.

📌 YENİ LİTERATÜR

Ormanlarımız ➡️ Yeşil Vatan

Türkiye'nin deniz yetki alanı ➡️ Mavi Vatan

Türkiye'nin hava sahası ➡️ Gök Vatan

Bizans ➡️ Doğu Roma

Ermeni Meselesi ➡️ Asılsız Ermeni İddiaları

Haçlı Seferleri ➡️ Haçlı Saldırıları

Orta Asya ➡️ Türkistan

Ege Denizi ➡️ Adalar Denizi (Bakanlık, "Ege Denizi" kavramının II. Dünya Savaşı'ndan sonra Yunanistan'ın da isteğiyle literatüre girdiğini, asıl doğrusunun Adalar Denizi olduğunu açıkladı.)

Coğrafi Keşifler ➡️ Sömürgeciliğin Başlangıcı

Tehcir Kanunu ➡️ Sevk ve İskân Kanunu

Pontus Meselesi ➡️ Asılsız Pontus İddiaları

Nerden çıktı bu Jet Yakıtı sorunu?

Aslında işin kökü Avrupa'nın "Nasıl olsa bu ağır İşleri yapacak başkaları var" politikası.

2009'dan bu yana Avrupa'da faaliyet gösteren yaklaşık 100 rafineriden 28'i kapatıldı ya da dönüştürüldü.

İtalya ve İngiltere nominal rafineri kapasitelerinin yaklaşık %20'sini yitirirken Fransa'nın kapasitesi 2008 finansal krizinden bu yana yaklaşık %30 daraldı.

Shell, Köln yakınındaki Wesseling rafinerisini 2025'te kapattı.

BP, 257.000 varil/gün kapasiteli Gelsenkirchen rafinerisinin ham petrol işleme kapasitesini 2025'ten itibaren yaklaşık üçte bir oranında kalıcı olarak kapatıyor.

Sonuç?

Ortam böyle olunca Hürmüz'ün asıl stratejik etkisi akla gelmeyen bir alanda, jet yakıtında ortaya çıktı.

Avrupa'nın jet yakıtı deniz ithalatının %39'u, Afrika'nın ise %41'i Hürmüz üzerinden geliyor.

Afrika ayrı konu ama Avrupa için bunun kök sebebi rafinerilerini kapatıp, Körfezden ithalat yoluna gitmeleri.

Bu da, blokaj veya gerilim senaryosunda hava taşımacılığını doğrudan hedef aldı. Avrupa jet yakıtı bazında neredeyse yarısına yakın bir bağımlılıkta.

Ne pandemi, ne Hürmüz Avrupa'ya hiçbir şey anlatamadı.

Avrupa dev bir "mirasyedi".

Belçika'dan Türkiye'ye Kraliyet seviyesinde (+450 kişilik ekiple) yapılacak ziyaret, elbette sıradan bir ziyaret değil.

Aylar öncesinden hazırlanan birçok kritik anlaşmanın imzalanması kesin olmakla birlikte,

Kraliyet ile bu anlaşmalara en üst seviyeden 'güvence' verilmek istendiği açıkça görülüyor.

Belçika ile Türkiye'nin ekonomik ilişkileri esasen oldukça eskiye dayanır.

(Osmanlı döneminde birçok raylı sistemin Belçika tarafından yapılması vs.)

Öte yandan kimya ve ilaç sektöründe de Avrupa'nın lider ülkelerinden biri olduğu unutulmamalıdır.

Dolayısıyla bu zirvede;

Ulaştırma, savunma, sanayi, yeşil enerji, sağlık ve kimya/ilaç sektörlerinde birçok anlaşma imzalanacaktır.

Kısacası Belçika,

Diğer Avrupa ülkelerinin aksine Türkiye'nin potansiyelini erkenden kabulleniyor ve Türkiye'nin güçlü üretim altyapısı üzerinden Çin'e karşı olan bağımlılığını azaltmayı (akıllıca) hedefliyor.

Ancak bundan daha da önemlisi,

Almanya'nın arka bahçesi olarak bilinen Belçika,

Gazze sürecinin başından itibaren İsrail'in Goy Devleti olan Almanya'dan 180 derece farklı bir politika izliyor ki,

(AB'nin İsrail ile olan ortaklık anlaşmasının askıya alınması için yapılan yoğun baskı)

Bu aslında Avrupa'da derin bir değerler çatışmasının başladığını ve bu süreçte İsrail'in cinnet politikalarının karşısında olanların bir eksende (Türkiye, İrlanda, İspanya),

Yanında olanların ise diğer eksende (Almanya, Avusturya, Yunanistan) konuşlandığını gösteriyor.

Velhasıl Avrupa bir taraftan çatırdarken, diğer taraftan yeni çıkış/kurtuluş yolları arıyor.

Kurtuluşu İsrail'de görenler mi kazanacak, yoksa Türkiye'de görenler mi?

Bunu zaman gösterecek.

Lakin İsrail'in çoktan kaybettiği yadsınamaz bir gerçektir.

“Neden Başkan'dan çok daha hızlı bir şekilde Başkan Yardımcısı aceleyle çıkarıldı?”

➡️ Çünkü, Başkan yardımcısı genç, hızlı hareket edebiliyor ve arka kulise hızla geçmeye daha müsait oturuyor.

➡️ Esas konu bu değil. Esas konu, Beyaz Saray Muhabirleri Derneği’nin geleneksel yemeğinde, bir anda nasıl bir tehdit oluştu ki, oluşabildi ki, böyle bir yemekte hiç olmamış bir metotla, Başkan Trump tahliye edildi. ⬇️

Jet yakıtı krizi.

Türkiye neden rahat.

THY'nin yakaladığı büyük fırsat.

Jet Yakıtı Fiyatları Avrupalı Havayolu Şirketilerini vurdu.

Lufthansa 20 bin uçuşu iptal ediyor. Liste kabarık.

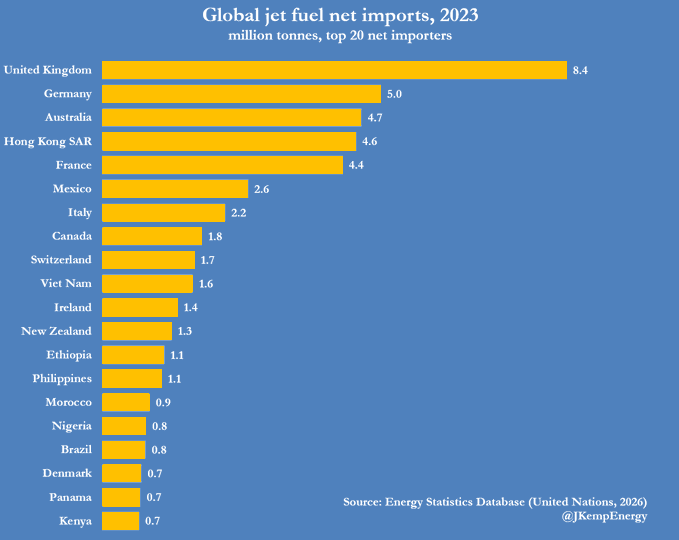

Türkiye Neden Bu Listede Yok?

Cevap basit: Türkiye jet yakıtında net ithalatçı değil, net ihracatçıdır. Ve jet yakıtı fiyatları uçtu.

Net ithalatçı Avrupa havayolu şirketleri şu anda sefer iptal etmekle meşgul.

Grafikteki ülkeler, havacılık sektörünün ihtiyacını karşılamak için büyük ölçüde dışa bağımlı.

Türkiye ise hem kendi talebini yerli üretimle karşılıyor hem de dışarıya ihracat yapıyor.

Birleşmiş Milletler Enerji İstatistikleri Veritabanı'nın 2023 verilerine dayanıyor ve küresel jet yakıtı net ithalatında ilk 20 ülkeyi gösteriyor. Listeye göz attığınızda İngiltere, Almanya, Avustralya, Fransa gibi dünyanın en gelişmiş ekonomilerini görüyorsunuz.

Enerji Piyasası Düzenleme Kurumu'nun (EPDK) resmi verilerine göre Türkiye, 2023 yılında ihraç ettiği en fazla petrol ürünü olarak yaklaşık 5,3 milyon ton havacılık yakıtı sattı. Bu rakam, listenin birincisi İngiltere'nin net ithalatının (8,4 milyon ton) yarısından fazlasına denk geliyor. Üstelik listede yer alan pek çok ülkenin ithalat rakamını tek başına geride bırakıyor.

Bu tablonun temelinde Türkiye'nin rafinerileri yatıyor. TÜPRAŞ'ın dört rafinerisi ve SOCAR'ın Aliağa'daki STAR Rafinerisi, Türkiye'yi bölgesinde bir üretim merkezi konumuna getiriyor. Rusya, Irak ve Azerbaycan'dan ithal edilen ham petrol bu rafinerilerde işlenerek hem iç tüketime hem de ihracata sunuluyor. Bu model, Türkiye'nin enerji dengesinde kritik bir avantaj yaratıyor.

2025 itibarıyla bu avantaj kurumsal sözleşmelerle de pekişti. TÜPRAŞ, 2025'ten başlayarak beş yıl boyunca İstanbul Havalimanı'na yılda 1,8 milyon ton jet yakıtı tedarik etmek üzere anlaşma imzaladı. SOCAR'ın STAR Rafinerisi ise 2025-2027 dönemini kapsayacak şekilde yılda ek 700.000 ton tedarik taahhüdünde bulundu. Yani yalnızca İstanbul Havalimanı için yerli kaynaklardan yılda 2,5 milyon tonun üzerinde arz güvence altına alındı.

THY ve İstanbul Havalimanı etkileri için analiz link ;

https://t.co/fd9G7sRLIm

Bir Pan-Afrika ekonomi forumunda konuşan Kenyalı bilim adamı P.L.O Lumumba Afrika'nın parçalanmış finans sistemlerini eleştirdi. '

Afrika'nın 33 para birimi var ancak kıtada hiçbir yerde kabul edilmiyor.'

🚍 İstanbul’da toplu ulaşımın 2021-2025 arası bilançosu:

👥 Yolcu sayısı:

904 milyon → 1,318 milyar

⬆️ Artış: %45

Peki kapasite?

🚌 İETT araç sayısı:

3.332 → 3.766

⬆️ Artış: %13

🚎 Metrobüs araç sayısı:

672 → 702

⬆️ 4 yılda sadece +30 araç

🚐 Özel Halk Otobüsü:

3.084 → 3.041

⬇️ Artış yok, düşüş var

🛣️ Hat sayısı:

851 → 852

⬆️ 4 yılda sadece +1 hat

📍 Katedilen yol:

228 milyon km → 233 milyon km

⬆️ Artış: sadece %2

⚙️ Araç yaşları 10 yılı geçti

🔧 Arızalar artıyor

💸 ÖHO ödemeleri aksıyor

🛠️ Bakımlar zayıflıyor

Bu bir trafik sorunu değil,

YÖNETİM sorunu.

Teorinin Güzel Dünyası

Standart para teorisi zarif bir mekanizma önerir. Merkez bankası faizi yükseltir. Kredi pahalılaşır. İnsanlar daha az borçlanır, daha az harcar. Talep düşer. Fiyatlar geriler. Enflasyon söner.

Bu mekanizma onlarca yıl boyunca Batı ekonomilerinde işe yaradı. Fed 1980'lerin başında faizi %20'ye çıkardığında ABD enflasyonunu gerçekten dizginledi. Avrupa Merkez Bankası 2022-2023 döneminde faiz artırımlarıyla bölge enflasyonunu kontrol altına aldı.

Peki neden Türkiye'de aynı reçete aynı sonucu vermiyor?

Cevap teorinin kendisinde gizli. Bu mekanizmanın çalışabilmesi için kritik bir ön koşul var: Ekonomideki paranın büyük çoğunluğunun ulusal para birimi cinsinden tutulması gerekiyor. Yani insanların TL'de olması gerekiyor.

Türkiye ekonomisindeki toplam nakit benzeri varlıklara bakıldığında çarpıcı bir tablo ortaya çıkıyor. Yaklaşık 600 milyar dolarlık altın, 220 milyar dolarlık döviz ve 600 milyar dolara karşılık gelen TL para arzı. Toplamda 1,4 trilyon dolar civarında bir büyüklük. Ekonominin sahip olduğu para veya para benzerinin toplamı bu.

Burada ne görüyoruz?

Paranın yüzde 43'ü TL cinsinden. Geriye kalan yüzde 57'si, yani çoğunluğu, döviz ve altında tutuluyor.

Yani enflasyon paranın sadece %43'ünü mü etkiliyor..

Şimdi şu soruyu sorun: enflasyon %43 oldu bu paranın ne kadarını etkiliyor?

Dolar mevduatı olan birini değil. Altın tutan birini de değil. Yabancı para cinsinden geliri olanı da değil. Bu kişiler ve kurumlar çoktan TL sisteminin dışına çıkmış, enflasyon riskini kendi araçlarıyla bertaraf etmiş ve parasal sıkılaştırmanın hedef aldığı talep kanalının tamamen dışında konumlanmıştır.

Merkez bankası yüzde 50 faizle enflasyona cevap verdiğinde?

Aslında paranın küçük bir kesimine sesleniyor. Geri kalanı duymuyor bile.

Bu durum akademik literatürde "para politikasının iletim mekanizması bozukluğu" olarak tanımlanan kısma benziyor.

Enflasyonun maliyeti paranın tümüne yansımıyor. Sıkılaştırmanın maliyeti?

Kısa vade de paranın bir kısmına arbitraj imkanı sunarken, durdurma etkisi ekonomik genele yayılıyor.

Hatta toplumun bir kısmı enflasyondan kazanç sağlıyor.

Tasarruf imkanı az veya hiç olmayan, Düşük ve Sabit gelirli ise hem parasal hem ekonomik bütün etkiyi yaşıyor.

Tersine Çalışan Bir Sarmal

Daha da girift olan boyut şudur: Yüksek faiz bazı koşullarda enflasyonu düşürmek yerine besliyor da.

Şirketler yüksek faizle borçlandığında bu maliyet fiyatlara yansır. Üretim pahalılaşır. Arz daralır. Fiyatlar yükselir. Merkez bankası enflasyonu kısmak için faizi artırmış, ama maliyet kanalı üzerinden enflasyona yakıt taşımıştır. Fiili maliyeti artmayanlar dahi fırsat maliyeti hesabı ile kârlarını arttırarak enflasyondan ekstra gelir elde eder.

Bu olgu Türkiye'de defalarca gözlemlendi. Maliyet kaynaklı enflasyon, yani arz cephesinden gelen baskı, talep kaynaklı enflasyon kadar belirleyici bir rol oynadı.

Hatta bu çoğu kez "fırsatçılık" ile enflasyonun beklenti tarafını da vurdu.

Standart parasal sıkılaştırma talebi hedef alır. Ama Türkiye'deki enflasyonun esası sadece talep tarafında değil, maliyet ve kur tarafında.

Faizin Çıkmazı: Her Kapı Aynı Duvara Çıkıyor

Mekanizmanın bozukluğu yalnızca enflasyon kanalında değil, faiz kararının yarattığı ikincil etkilerde de kendini gösteriyor. Ve bu noktada tablo gerçek anlamda labirente dönüşüyor.

Faiz yüksek tutulduğunda kısa vadeli arbitraj peşindeki sıcak para ülkeye akar. Bu sermaye kuru geçici olarak değerlendirir.

Ancak faizin düşeceğine dair en küçük sinyal ya da küresel bir türbülans anında bu para, geldiğinden çok daha hızlı çıkar ve kur üzerinde ani ve derin bir baskı oluşturur. Çünkü bu sermayenin ülkeye bağlılığı yoktur; yalnızca getiri farkına bağlılığı vardır.

Üstelik buna içerde arbitraj için TL'ye geçmiş aslen döviz olan pozisyonlar da katılır.

Öte yandan faiz düşürüldüğünde kredi genişler, talep hızla artar, ithalat patlar ve cari açık kısa sürede kontrolden çıkar. Bu sefer kur baskısı dışarıdan değil içeriden gelir. Üstelik düşük faiz ortamında altın ve dövize olan talep de fırlar; vatandaş ve kurumlar TL'den kaçarak hem ithalat faturasını büyütür hem de dolar likiditesini çift taraftan kurutur. Buna bir de şunu eklemek gerekir: Faiz tam yerinde olsa bile bu kararı yüksek bulan piyasa oyuncuları ile düşük bulan analistler her zaman var olacak ve bu görüş ayrılığı tek başına belirsizlik yaratmaya yetecektir. Bu da "madem belirsizlik var döviz veya Altın alalıma" döner.

Faiz yüksek olursa sıcak para tuzağı.

Faiz düşük olursa cari açık ve dolarizasyon tuzağı.

Faiz tam ayarında olursa bile algı tuzağı.

Her senaryo aynı kırılgan noktaya, yani kur spekülasyonuna götürüyor.

Bu bir paradoks, kısır döngüdür. Ve bu döngüyü yalnızca faiz kararıyla kırmak mümkün değildir.

Bu paradokstan çıkmanın tek koşul var: Sürdürülebilir cari fazla vermeden, en azından kalıcı bir denge kurmadan, bu labirentten çıkan kapı hiçbir zaman görünür olmayacak.

Cari açık var olduğu sürece dövize olan kronik ihtiyaç devam edecek, bu ihtiyaç kuru kırılgan tutacak, kur kırılganlığı TL'ye güvensizliği besleyecek ve para politikası faiz arttırarak durumu dengelemek isteyecek ve kısır döngü tekrar.

Cari Açık sürdürülebilir şekilde kapanmadan bu döngüden çıkış yok.

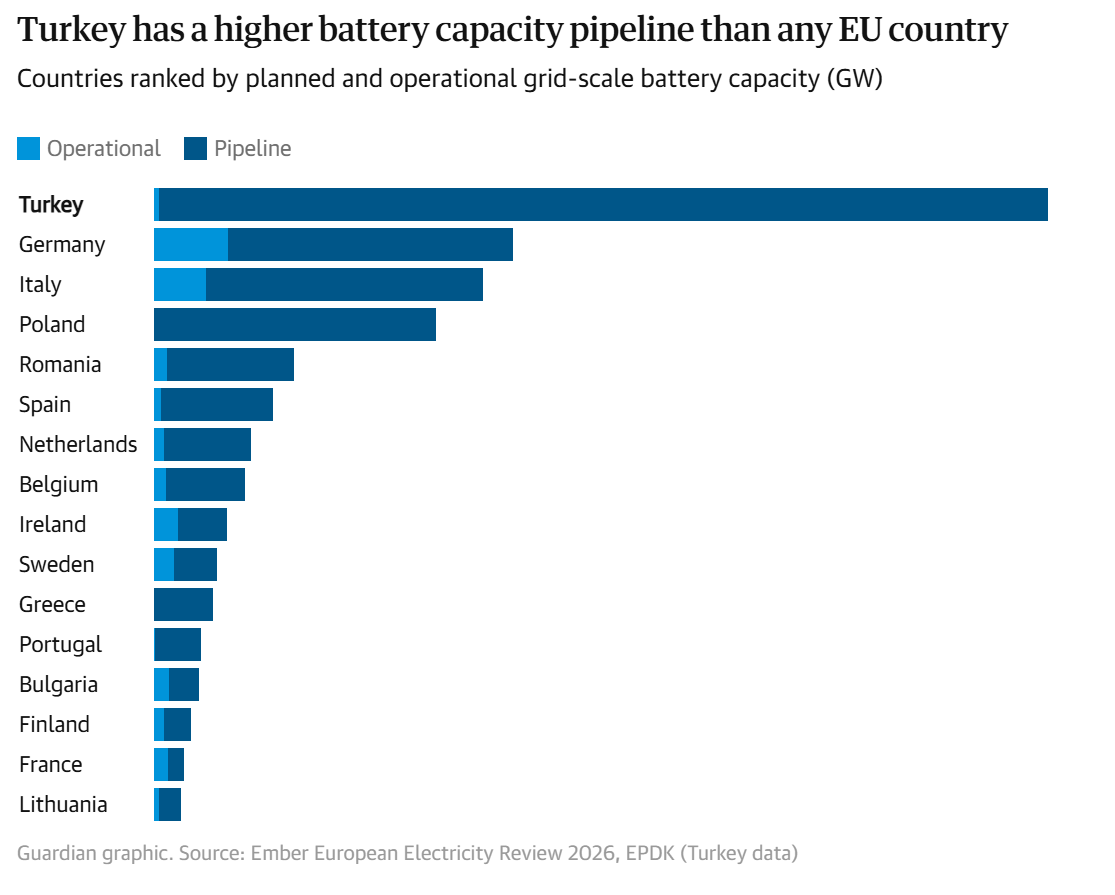

Türkiye sessizce Avrupa’nın en büyük batarya depolama atılımını yaptı.

Almanya, İtalya, Yunanistan, Portekiz, Fransa, Finlandiya ve Litvanya'nın toplam kapasitesinden bile daha fazla.

Uluslararası enerji düşünce kuruluşu Ember tarafından yayımlanan son verilere göre Türkiye, bu alanda Avrupa’nın en iddialı ülkelerinden biri haline geldi.

Türkiye'de batarya depolama projeleri için toplam 221 GW’lık başvuru yapılırken, bunun 32,97 GW'lık kısmı onay aldı. Bu büyüklük, Türkiye'nin mevcut rüzgar ve güneş kurulu gücünün yaklaşık yüzde 83’üne karşılık geliyor.

Avrupa ile kıyaslandığında tablo daha da çarpıcı. AB ülkeleri içinde yalnızca Romanya daha yüksek bir orana ulaşırken, Almanya ve İtalya gibi öncü pazarlar hala 12-13 GW seviyesinde bulunuyor.

Türkiye’nin tek başına ulaştığı 33 GW’lık batarya proje hacmi, Almanya, İspanya, Hollanda, Belçika, Fransa, Finlandiya ve Litvanya’nın toplamını geride bırakıyor.

Hatta Almanya, İtalya, Yunanistan, Portekiz, Fransa, Finlandiya ve Litvanya'nın toplam kapasitesini de az farkla aşmış durumda.

Projelerin teknik yapısına bakıldığında, büyük çoğunluğun 1 saatlik batarya sistemlerinden oluştuğu ve toplamda yaklaşık 37 GWh enerji depolama kapasitesi sunduğu görülüyor.

Bu yapı, özellikle kısa vadeli arz-talep dengesizliklerini gidermeye yönelik hızlı müdahale kapasitesi sağlıyor.

Bu gelişmenin arkasında 2022'de alınan kritik bir politika kararı bulunuyor.

Türkiye, yeni rüzgar ve güneş santrallerine, kurulu güçleriyle eşdeğer batarya depolama kapasitesi kurma zorunluluğu getirdi.

Bu düzenleme, batarya yatırımlarını şebekeye bağlantı izni almanın anahtarı haline getirerek güçlü bir yatırım dalgası oluşturdu.

Enerji sektöründe sıkça kullanılan "batarya depolama boru hattı" ifadesi, henüz inşa edilmemiş ancak başvuru, izin veya planlama aşamasındaki projelerin toplamını ifade ediyor.

Yani bu kavram, bugün çalışan tesisleri değil, yakın gelecekte devreye girecek kapasiteyi gösteren bir proje havuzunu anlatıyor.

“Francesco Sesi: “Bunu söylemekten nefret ediyorum; ama bu krize yanıt verme konusundaki tam hazırlıksızlığı bizzat gözlemlediğimde, AB'nin gerçekten büyük bir risk altında olduğuna inanıyorum.

Tarihin en kötü enerji krizinin başlangıcından kırk dört gün sonra, AB Komisyonu Başkanı Ursula von der Leyen (UVDL), AB devletleri arasında koordinasyon ihtiyacından bahsetmek için konuştu.

Bugün gazetecilere hitap eden Ursula von der Leyen (UVDL), üye devletlerin enerji fiyatları konusunda koordinasyon sağlaması gerektiğini belirtti. Şu ana kadar, 40 günlük İran Savaşı’nın eklediği maliyet zaten 22 milyar avroya ulaşmış durumda.

Günaydın, UVDL.

Başkan ayrıca, "birçok üye devletin aynı anda piyasaya girmesini önlemek için" üye devletlerin doğalgaz depolarının doldurulması konusunda acil "koordinasyon" gerektiğini de belirtti. Sadece birkaç ay önce AB Komisyonu'nun bu hedefleri gevşetmeyi ve daha "esnek" hale getirmeyi kabul ettiğini unutmayın. Tekrar, Günaydın, UVDL.”

➡️ @barissanli ya teşekkürler paylaşım için.

➡️ AB Komisyonu ve UVDL Macaristan’da Orban’ı seçimde yenmeye herhalde o kadar odaklanmıştı ki, seçimler bittikten sonra ancak tarihi enerji krizi akıllarına gelmiş. ⬇️

Hürmüz’de restleşme. Çin ABD'ye meydan okudu: "Gemilerimiz geçecek"

ABD'nin İran'a yönelik deniz ablukasını devreye almasıyla birlikte bölgede en az 15 savaş gemisi konuşlandırıldı.

Ancak kritik çıkış Çin'den geldi. Pekin, İran ile yaptığı anlaşmaları hatırlatarak gemilerinin boğazdan geçeceğini açık şekilde ilan etti ve ABD donanmasına "dokunmayın" mesajı verdi.

Washington ise geri adım atmıyor. Abluka hattına yaklaşan tehdit unsurlarının "derhal imha edileceğini" açıkça ilan etti.

Çin yönetimi, Hürmüz Boğazının "uluslararası ticaret için açık kalması gerektiğini" vurgulayarak, dolaylı ama sert bir mesaj vermiş oldu. Çin'in, İran ile yaptığı anlaşmalar çerçevesinde gemilerini bölgeden geçirmekte kararlı olduğu belirtiliyor.

Artık herkes şunu merak ediyor: ABD’nin çizdiği sınırı ilk hangi gemi aşacak?

Çünkü o geçiş, sıradan bir geçiş olmayacak. O an, küresel dengeleri sarsacak bir kırılma anı olabilir.

‘Paris Ceza Mahkemesi, Fransız çimento firması Lafarge’ı “terör örgütünü finanse etmekten” suçlu buldu.’

Tamam da, bu şirketlere yol veren veya paravan olarak kuran zamanın Paris hükümetleri?

Merkez Bankası Altın almaya başladığında inanınız samimiyetle söylüyorum ki bunu dert etmiştim;

Bir gün bu Altından satmak zorunda kalırsa veya pozisyon gereği de satarsa bunu kimse anlamaz diye.

Öyle oldu.

Evdeki bilezikler ile Merkez Bankası Rezervi karıştı.

Üzerine 40 tane anlamsız lâf.

Tabi kardeşim ya Altın yerine alsaydın ABD tahvili kimse sormazdı, Merkez Bankası rezervi pozisyonunda ne vardı, ne aldı ne sattı...

Ama Altın aldın para da kazandın. Şimdi cezanı çek.

Merkez Bankası brüt rezervinin büyük kısmı Altındı.

Yani senin dolarınla da Merkez Bankası Altın almıştı.

Dolar'a göre para da kazandı.

Şimdi sen dolarını geri istiyorsun Merkez Bankası da elindeki Altın portföyünden satıp senin dolarını geri veriyor.

Efendim Merkez Bankası kuru tutsun tutmasın ayrı konu.

Ama Hindistan Merkez Bankası rezervinin %11'i, Tayland Merkez Bankası'nın rezervlerinin %4'ü Altındı ve ellerinde varsa ABD tahvili faizler yükseldiği için zarar ettiler.

Bizim Merkez Bankası rezervlerinin %50'sini Altın yapmıştı. Şimdi bunu kullanıyor. Kuru tutabilir mi tutamaz mı bı ayrı bir konudur. Altın ile konunun bir ilgisi yok.