Wie ihr gestern schon mitbekommen hat möchte die EU künftig 0,1% Steuern auf Krypto Transaktionen einführen.

Die 0,1%-Krypto-Steuer ist nicht das eigentliche Thema.

Das eigentliche Thema ist, dass jede Transaktion dadurch zum steuerlichen Event wird.

Jede Wallet-Bewegung.

Jeder Transfer.

Jeder Tausch.

Mehr Bürokratie. Mehr Datensammlung. Mehr Überwachung.

Eine Transaktion ist nichts anderes als wenn ich 100€ von meinem alten Geldbeutel in meinen Neuen lege. Das will die EU wissen und auch noch Geld dafür von mir.

Die EU braucht keine 0,1 %.

Die EU will Transparenz über jede Bewegung deines Vermögens. 🇪🇺

Der IT-Unternehmer Emanuel Böminghaus schlägt Alarm und warnt vor einer historischen Arbeitsmarktkrise. Wenn Industriekrise und KI zusammen einschlagen, droht Deutschland der soziale Absturz.

Es hat bereits begonnen!

#KI#Arbeitsmarkt#Industrie#AvenDATA

Alarmstufe Arbeit: Auf Markus Schalls Plattform wird ein Gespräch mit dem IT-Unternehmer Emanuel Böhminghaus hervorgehoben, das die explosive Mischung aus Deindustrialisierung, Energiepolitik, Insolvenzen und KI schonungslos beschreibt. Wenn Monat für Monat Industriearbeitsplätze verschwinden und Maschinen gleichzeitig immer mehr Wissensarbeit übernehmen, dann reden wir nicht mehr über Zukunftsmusik, sondern über den beginnenden Umbau des Arbeitsmarkts.

Trügerische Ruhe: Besonders gefährdet sind laut Artikel und Einordnung Berufe mit hohem Routineanteil in Verwaltung, Support, Übersetzung, Design, Steuerberatung und IT. Die eigentliche Gefahr liegt aber tiefer, weil nicht nur einzelne Stellen, sondern ganze Aufgabenpakete wegbrechen. Wer jetzt noch von einem normalen Strukturwandel spricht, verkennt die Wucht dieser Entwicklung vollständig.

Deutschland steuert mit voller Geschwindigkeit auf eine Massenarbeitslosigkeit zu, während Politik und Öffentlichkeit weiter so tun, als bliebe noch ewig Zeit.

Vielen Dank für den wichtigen Hinweis!

Quelle: Markus Schall

👇👇👇👇👇👇👇👇Lesenswert ))

https://t.co/fcsLCYveYW

Das letzte Mal, als gleichzeitig die Jobs einbrachen und die Energiepreise explodierten, war in den 1970ern. Das Jahrzehnt endete mit zweistelliger Inflation, Massenarbeitslosigkeit und einer verlorenen Generation von Sparern.

Gestern, am 6. März 2026, liefert ein einziger Tag exakt diese Kombination. In Echtzeit.

Was passiert ist:

Die US-Wirtschaft hat im Februar 92.000 Jobs verloren. Erwartet wurden plus 59.000. Es ist der dritte Monat mit Jobverlusten in den letzten fünf Monaten. Und der Dezember wurde nachträglich von plus 48.000 auf minus 17.000 korrigiert. Seit April 2025 hat die US-Wirtschaft unter dem Strich netto 19.000 Stellen abgebaut. Nicht aufgebaut. Abgebaut. Die Arbeitslosenquote ist auf 4,4% gestiegen, den höchsten Stand seit Ende 2021.

Gleichzeitig explodiert die Angebotsseite:

Der Ölpreis (WTI) hat die Woche bei 90,90 Dollar geschlossen. Plus 35,6% in einer einzigen Woche. Das ist der größte Wochenanstieg seit Beginn des Öl-Futures-Handels 1983. Brent steht bei 92,69 Dollar. Europäisches Gas (der TTF-Referenzpreis) ist bis zu 48% gestiegen, auf den höchsten Stand seit 2023. Und Katars staatlicher Energiekonzern hat die LNG-Produktion in Ras Laffan komplett gestoppt, nachdem iranische Drohnen die Anlage getroffen haben. Diese eine Anlage liefert 20% des weltweiten Flüssiggases.

Warum die Energiepreise nicht einfach wieder fallen:

Die Straße von Hormus, die wichtigste Schifffahrtsroute der Welt für Öl und Gas, ist de facto geschlossen. Nicht weil Iran eine Seeblockade verhängt hat, sondern weil die Versicherungen die Kriegsrisikodeckung für Schiffe in der Region gestrichen haben. Kein Versicherer, kein Tanker. Der Tankerverkehr ist praktisch zum Stillstand gekommen. Durch diese Meerenge fließen normalerweise rund 20% des weltweiten Öls und ein Fünftel des globalen LNG-Handels.

Europas Gasspeicher sind nur zu 30% gefüllt. Im Vorjahr waren es zu diesem Zeitpunkt noch 40%. Goldman Sachs warnt, dass die europäischen Gaspreise um weitere 130% steigen könnten, wenn die Lage anhält, zurück auf das Niveau der Energiekrise 2022.

Was das für die Inflation bedeutet:

Laut einer aktuellen Fed-Studie treibt jeder Anstieg des Ölpreises um 10 Dollar die Inflation um rund 0,2 Prozentpunkte nach oben. Der IWF bestätigt heute eine ähnliche Größenordnung. Öl ist seit Jahresbeginn von etwa 55 auf über 90 Dollar gestiegen. Das allein impliziert rund 0,5 bis 0,7 Prozentpunkte zusätzlichen Inflationsdruck.

Konkret: Bei einem Ölpreis von 95 Dollar pro Barrel rechnen Analysten mit einer US-Inflation von rund 3,2%. Bei 110 Dollar mit 3,5%. Bei 130 Dollar mit 3,9%. Und bei 150 Dollar mit 4,3%.

Katars Energieminister hat heute gesagt, der Ölpreis könne in den kommenden Wochen 150 Dollar erreichen, wenn die Straße von Hormus geschlossen bleibt. Sein Wortlaut: Das könne die Weltwirtschaft zum Einsturz bringen.

Die Fed sitzt in der Falle:

Normalerweise senkt die Notenbank die Zinsen, wenn der Arbeitsmarkt schwächelt. Billigeres Geld, mehr Investitionen, mehr Jobs. Aber das funktioniert nur, wenn die Inflation unter Kontrolle ist. Genau das ist sie nicht. Die Löhne stiegen im Februar um 0,4% zum Vormonat und 3,8% zum Vorjahr, beides über der Prognose. Der Ölpreis treibt die Preise nach oben. Die Fed kann die Zinsen nicht senken, ohne die Inflation weiter anzuheizen. Und sie kann sie nicht erhöhen, ohne den ohnehin schwachen Arbeitsmarkt endgültig abzuwürgen.

Die Wahrscheinlichkeit, dass die Fed bei ihrer Sitzung am 17. März die Zinsen unverändert lässt: 95,5%.

Mohamed El-Erian, Chefberater von Allianz und einer der einflussreichsten Makroökonomen der Welt, bringt es auf den Punkt: Je länger der Konflikt dauert und je weiter er sich ausbreitet, desto stagflationärer wird es für die Weltwirtschaft.

Was Stagflation heißt: Die Wirtschaft stagniert, während die Preise steigen. Es ist das Szenario, das Notenbanken am meisten fürchten, weil sie kein Werkzeug haben, das beides gleichzeitig löst.

Was das für dich als Anleger und Sparer bedeutet:

Die Märkte haben heute reagiert. Der Dow hat 800 Punkte verloren. Der S&P 500 ist 1,6% gefallen. Und das ist erst die Reaktion auf Tag sieben des Konflikts. In Europa ziehen BASF und ThyssenKrupp Preisangebote zurück, weil sie ihre Energiekosten nicht mehr kalkulieren können. Die größten Industrieunternehmen des Kontinents fahren auf Sicht.

Gold steht über 5.000 Dollar. Die Anleiherenditen steigen trotz schwacher Jobdaten, weil die Inflationsangst die Rezessionsangst überwiegt. Und der Einzelhandel in den USA hat im Januar weniger umgesetzt als erwartet. Der Konsum, der 70% der US-Wirtschaft ausmacht, zeigt Risse.

In den 1970ern hat die Kombination aus Ölschock und geldpolitischer Hilflosigkeit ein ganzes Jahrzehnt geprägt. Die Fed musste die Zinsen am Ende auf über 20% anheben, um die Inflation zu brechen. Der Preis dafür war die tiefste Rezession seit der Großen Depression.

Die mechanische Parallele zu heute ist da. Jobs brechen ein. Energie explodiert. Die Notenbank kann weder vorwärts noch zurück. Ob sich die Geschichte wiederholt, hängt jetzt von einer einzigen Variable ab: Wie lange die Straße von Hormus geschlossen bleibt.

Wenn dich solche Makro Insights interessieren und dir helfen, interagiere gerne mit dem Post. 🧡

Kurz mal die Harten Fakten auf den Tisch, für die ganzen "BiTcOin is DeAd" Clowns 🤡

10.11.2021

BTC: 69.000$

Hashrate: 160 EH/s

05.03.2024

BTC: 69.000$ (erstmals wieder)

Hahsrate: 600 EH/s

Heute 20.02.2026

BTC: 67-69k ca.

Hashrate: 1,0-1,1 ZettaHash/s

Die Hashrate steht heute über 500% als im letzten Zyklus-Top.

Wenn die Hashrate trotz stagnierendem Preis weiter wächst, bedeutet das nichts anderes, als das langfristige Spieler Milliarden in eine Infrastruktur investieren und dort Kapital über Jahre binden.

Netzwerk-Wachstum steigt kontinuierlich, Preis wird zyklisch und durch Liquidität getrieben. Beide zusammen laufen Asynchron, näheren sich aber mit der Zeit an.

Das Netzwerk ist stärker als je zuvor, der Preis wird irgendwann sich dieser stärke anpassen.

Die Frage ist nicht ob, sondern wann 🫡

Bitcoin fällt auf $81.000 und jetzt kommt die Gegenbewegung, aber was passiert wirklich im Hintergrund?

🌊 Bitcoin Order Flow Update zur aktuellen Lage:

Futures-CVD (orange): Beim Dump stark abwärts; der Rebound danach hat nur eine flache Steigung → überwiegend Covering, wenig aggressiver Neuer-Kauf.

Spot-CVD (grau): Nach dem Tief mit leichter, aber ebenfalls flacher Aufwärtsneigung → etwas echte Nachfrage, aber nicht dominant.

Open Interest: Jüngst deutlicher Wipeout, seither seitwärts/tiefer → Hebel abgebaut, kaum Re-Leverage.

Funding: Von positiv auf klar negativ gedreht und bleibt negativ → Short-Bias im Derivatehandel; Bodenbildung/Squeeze möglich, aber nicht erzwungen.

Liquidations: Großer Long-Cluster beim Crash; danach nur kleinere Prints → aktueller Bounce nicht liquidationsgetrieben.

Einordnung

Die Gegenbewegung kommt hauptsächlich aus Short-Covering bei negativem Funding, leicht unterstützt vom Spotmarkt. Nachhaltigkeit: fragil bis mittel. Tragfähig wird es erst, wenn die Spot-CVD weiter ansteigt und OI moderat mitwächst (ohne stark positives Funding). Knickt die Spot-CVD wieder ein oder steigt OI bei weiter negativem Makroflow, bleibt das Risiko eines erneuten Abgleiters erhöht.

Wenn dir solche Beiträge helfen, like und reposte gerne den Post 🫶🏼

Wenn du schwache Nerven hast und gerade Panik aufkommt, weil Bitcoin und Altcoins crashen, dann befolge diesen Rat!!!

Schließ die Apps!

Schließ deinen Portfolio-Tracker!

Lass dir von keinem „Experten“ erzählen, was jetzt angeblich als Nächstes passiert.

Und bleib fern von allem, was dir gerade Preise anzeigt.

Wenn du die kurzfristige Volatilität (vor allem als Neuling) bewusst ausblendest, gibt es nichts, was dich jetzt in Panik versetzen kann.

Und währenddessen frag dich nicht, was Bitcoin oder Altcoins als nächstes machen, sondern wie viel Lebenszeit dir dieses Fiat-System bereits genommen hat.

Deutschland schläft ein und der Bundespräsident liest Gute-Nacht-Geschichten. Während Wirtschaft, Gesellschaft und Infrastruktur brennen, sendet Schloss Bellevue Einschlafhilfe.

#Bundespräsident#Weihnachtsansprache#Steinmeier#BerlinerZeitung

Realitätsverweigerung im Schloss Bellevue: Die Weihnachtsansprache von Frank-Walter Steinmeier wirkt wie aus einem Paralleluniversum, in dem es weder Wirtschaftskrise noch gesellschaftliche Spaltung gibt. Statt Klartext über Inflation, Energiepreise, Infrastrukturverfall und politische Erosion gibt es warme Worte, Kerzenlicht und moralische Allgemeinplätze, die an der Lebensrealität vieler Bürger vollständig vorbeigehen.

Ein Amt ohne Relevanz: Wenn das höchste Staatsamt sich darauf beschränkt, pastoral zu beruhigen und Probleme konsequent auszublenden, stellt sich zwangsläufig die Sinnfrage. Deutschland braucht keine staatlich finanzierte Einschlafrede, sondern eine Stimme, die Wahrheit ausspricht, Orientierung gibt und Verantwortung benennt, gerade in Zeiten tiefgreifender wirtschaftlicher und politischer Krisen.

Diese Rede steht sinnbildlich für ein politisches System, das lieber beschwichtigt als handelt und damit Vertrauen verspielt.

Vielen Dank für den wichtigen Hinweis!

Quelle: Berliner Zeitung

https://t.co/ktmnGckKRc

Bei t-online muss die Weihnachtsfeier legendär gewesen sein. Der Chefredakteur beschreibt ein Land, das viele nicht mehr wiedererkennen.

Darf ich nächstes Jahr mitfeiern?

#Deutschland#Medien#Wirtschaft#tonline

Parallelwelt Leitartikel: Während Betriebe schließen, Jobs verschwinden und Kaufkraft erodiert, beschwört der Chefredakteur ein prosperierendes Deutschland voller Stabilität und Zuversicht, das vor allem in Rankings, Sonntagsreden und Redaktionsstuben existiert.

Deutschland ist spitze: Beschrieben wird ein Land mit hoher Lebensqualität, robuster Wirtschaft, verlässlichen Institutionen und beneidenswerten Zukunftschancen, in dem Probleme beherrschbar erscheinen und Zuversicht nur eine Frage der richtigen Perspektive ist.

Entkopplung vom Alltag: Wer steigende Abgaben, Energiepreise und Zukunftsangst erlebt, empfindet diese Texte nicht als Hoffnung, sondern als Beweis dafür, wie weit sich Leitmedien von der Lebensrealität der Bevölkerung entfernt haben.

Das eigentliche Problem ist nicht schlechte Stimmung, sondern ein Realitätsverlust in den oberen Etagen.

Vielen Dank für den wichtigen Hinweis!

Quelle: t-online

https://t.co/VQH4ejzwBl

> Stimmung im Markt: Frust pur

> Kurse liefern nicht das, was versprochen wurde

> Viele Altcoin-Investoren hängen tief im Minus

> Erwartungshaltung: „Altcoin Season kommt gleich“

Und jetzt kommt das Muster, das seit Monaten gespielt wird

> Influencer bauen eine große Story („Altcoin Season ist sicher“)

> Es werden Pseudo-Modelle präsentiert (Charts, Zyklen, bunte Metriken, viel Konfidenz, wenig Substanz)

> Es wird ein Trigger definiert: „Wenn X passiert, dann geht es los“

> X passiert nicht oder der Markt reagiert nicht wie prognostiziert

> Statt Fehleranalyse folgt Verschiebung: „Dann eben Y“

> Wieder keine Altcoin Season

> Nächster Move: Verantwortung auslagern

> Neuer Claim: „Manipulation“

> Market Maker werden als Hauptschuldige verkauft

> Jede Bewegung wird im Nachhinein passend erklärt („die wollten eure Liquidität“)

> Das Publikum übernimmt das Narrativ, weil es psychologisch leichter ist als: „Ich lag falsch“

> Ergebnis: Vertrauen stirbt, Interesse bricht ein, viele geben komplett auf

Das Kernproblem daran

Diese Influencer verkaufen Durchhalteparolen als Analyse

Sie wechseln ständig die Bedingungen, damit sie nie wirklich falsch liegen können

Sie nutzen „Manipulation“ als Ausrede, um ihre schlechten Thesen nicht auseinandernehmen zu müssen

Und sie machen aus Leuten ein frustriertes Publikum, das nur noch Sündenböcke sucht

Mal ernsthaft:

Market Maker existieren in jedem Markt. Liquidität ist kein Geheimkomplott, sondern Marktmechanik

Wer bei jeder verfehlten Prognose „Manipulation“ schreit, schützt vor allem sein eigenes Ego und sein Geschäftsmodell

Und wer das blind nachbetet, lernt nichts und bleibt im selben Kreislauf gefangen

Lasst euch nicht in diese Opfer-Rolle ziehen. Weniger Narrative, mehr Eigenverantwortung.

#Bitcoin #Krypto #Altcoins

Interview: Der Journalist Philipp @PhilippMattheis Mattheis gibt Emanuel Boeminghaus die Bühne für eine unbequeme Wahrheit. Ein Gespräch das zeigt wie ernst die wirtschaftliche Lage wirklich ist.

Klare Stimme: Emanuel Boeminghaus @E_Boeminghaus dokumentiert seit Jahren konsequent den wirtschaftlichen Niedergang Deutschlands und benennt Ursachen die andere meiden. Er spricht über sinkende Umsätze, Werksschließungen und den Verlust von Wettbewerbsfähigkeit ohne Beschönigung.

Gerade Unternehmer und Mitarbeiter aus Konzernen erkennen sich in seinen Aussagen wieder weil sie dieselben Entwicklungen täglich in ihren Zahlen sehen.

Unbequeme Wahrheit: Boeminghaus hält der Öffentlichkeit einen Spiegel vor und kritisiert die tiefe Staatsgläubigkeit im Westen des Landes. Während Medien oft beschwichtigen zeigt er das große Bild eines strukturellen Abstiegs. Seine Warnung lautet dass Deutschland Marktanteile verliert und Zeit verspielt während andere Länder entschlossen handeln und investieren.

Quelle: BlingBling

Zum ganzen Interview!

"Das Problem ist die tiefe Staatsgläubigkeit"

👇👇👇👇👇👇👇👇👇👇

https://t.co/8ZvE4YUQ0z

Ich glaube, viele von uns, egal ob Makro-Analysten, Wall Street, Krypto-Experten oder Retailer, haben das Ausmaß der Geldflut von 2020 rückblickend unterschätzt oder schlicht aus dem Blick verloren.

Über Jahre hinweg gab es Rezessionssignale, Crash-Warnungen, klassische Indikatoren, die früher zuverlässig funktioniert haben. Und trotzdem ist nichts davon wirklich eingetreten. Mit ihnen wurden auch die alten Regeln und Zyklen über Bord geworfen.

Die Märkte sind weitergelaufen, trotz restriktiver Zinspolitik der FED, trotz einer historisch langen Phase hoher Zinsen in einer bereits stark inflationierten Welt. Das ergibt nur Sinn, wenn man versteht, wie gewaltig diese Liquiditätswelle aus 2020 war.

Ich bin überzeugt, diese verzögert wirkende Geldflut ist jetzt weitgehend aufgebraucht.

Und genau deshalb stehen wir an dem Punkt, an dem die FED wieder eingreifen muss und auch wird...mit neuer, sichtbarer Liquidität für den Kapitalmarkt!

Deshalb glaube ich auch, dass wir im Aktien- wie im Kryptomarkt das letzte Kapitel dieses Zyklus noch nicht gesehen haben.

Schönen Samstag Abend 🫡

Hat die Fed gerade heimlich wieder den Geldhahn aufgedreht und startet jetzt die nächste große Bitcoin- und Altcoin-Rallye?

Bitte nimm dir die 5 Minuten Zeit, denn dieser Beitrag ist der einzige, den du zum Thema FED, Liquidität und QE brauchst.

Auf den ersten Blick klingt “40 Milliarden Dollar Anleihekäufe” genau danach.

Aber wenn man in die Mechanik geht, ist das Bild deutlich differenzierter.

-------------------

Was ist passiert?

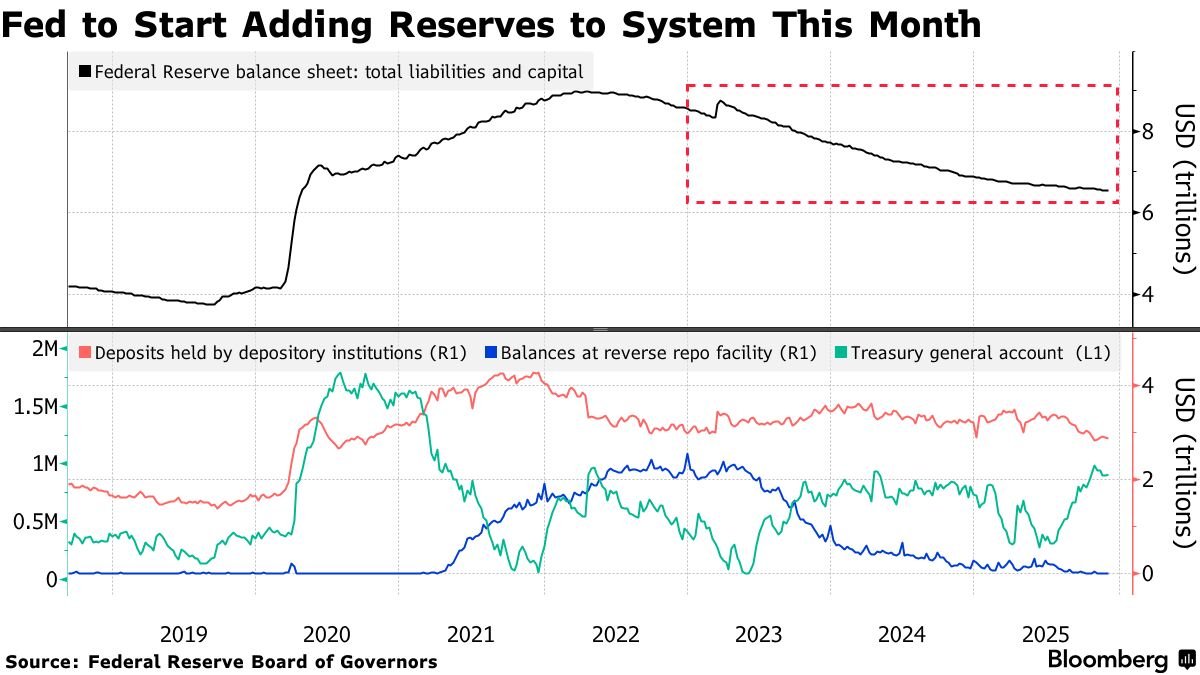

Die Fed hat den Leitzins um 25 Basispunkte auf 3,50–3,75% gesenkt und gleichzeitig angekündigt, ab dem 12. Dezember rund 40 Milliarden US-Dollar pro Monat in kurzlaufende US-Staatsanleihen (Treasury Bills) zu stecken.

Begründung: Die Reserven im Bankensystem seien in Richtung der Untergrenze gefallen, Geldmarktsätze zogen an, und man wolle die “Plumbing” des Finanzsystems stabil halten.

Wichtig: Quantitative Tightening (QT), also das Schrumpfen der Fed-Bilanz, wurde bereits Anfang des Monats gestoppt. Jetzt geht die Bilanz wieder leicht nach oben.

Ist das schon QE?

Die kurze Antwort: Nein, das ist (noch) kein klassisches QE, aber es ist auch nicht bedeutungslos.

Um den Unterschied zu verstehen, lohnt ein Schritt zurück.

-------------------

Was klassische QE-Programme auszeichnet

- QE kauft überwiegend länger laufende Staatsanleihen und Hypothekenpapiere (Maturitäten von mehreren Jahren), um die langfristigen Zinsen zu drücken und Finanzbedingungen breit zu lockern.

- Die Programme sind groß und oft offen angelegt, in der Finanzkrise und in der Covid-Phase ging es um mehrere Billionen Dollar, mit Monatstakten von 80–120 Milliarden und mehr.

- QE ist explizit Geldpolitik: “Wir wollen die Wirtschaft stützen, Risikoanlagen attraktiver machen und Kreditvergabe anregen.”

-------------------

Was die Fed jetzt macht

- Gekauft werden primär Treasury Bills, also sehr kurzfristige Papiere mit Laufzeiten von bis zu einem Jahr.

- Ziel ist es, die Bankreserven wieder auf ein “ausreichend hohes” Niveau zu bringen und die kurzfristigen Geldmarktsätze im gewünschten Zielband zu halten, nicht explizit, Aktien, Immobilien oder Krypto nach oben zu schieben.

- Die Fed kommuniziert klar, dass es sich um technische Reserve-Management-Käufe handelt und dass das Tempo nach ein paar Monaten voraussichtlich deutlich reduziert wird.

Übersetzt:

QE ist ein breit angelegtes Konjunktur- und Asset-Price-Programm.

Die aktuellen Käufe sind eher ein “Nachfüllen des Wassertanks”, damit die Pumpen im Finanzsystem nicht trocken laufen.

-------------------

Der 2019-Flashback: Repo-Krise und “Not QE”

Wer 2019 noch auf dem Schirm hat, bekommt bei dieser Nachricht ein Déjà-vu.

Damals hat eine Mischung aus Steuerzahlungen, hohem Emissionsvolumen und bereits laufendem QT die Reserven im Bankensystem so weit runtergedrückt, dass der Repo-Markt plötzlich explodiert ist: Overnight-Sätze schossen kurzzeitig auf bis zu 10%.

Die Fed reagierte mit zwei Schritten:

- Tägliche Repo-Operationen, um akute Spannungen zu lösen.

- Und ab Oktober 2019 ein Programm von rund 60 Milliarden Dollar an monatlichen T-Bill-Käufen, offiziell “Reserve Management Purchases”, ausdrücklich “kein QE”.

Auf den Charts sah das trotzdem wie eine kleine QE-Phase aus: Die Bilanz der Fed wuchs wieder, Risikoassets liefen gut, Bitcoin startete in die nächste große Bewegug.

Wichtig ist aber die Einordnung:

Dass auf diese “Not QE”-Phase 2020 ein massives echtes QE plus historische Fiskalpakete folgten, lag vor allem an Covid, einem externen Schock, nicht an einem Naturgesetz “T-Bill-Käufe = nächste QE-Welle”.

Noch weiter zurück gab es immer wieder temporäre Liquiditätsprogramme, die schlicht darauf zielten, technische Engpässe zu verhindern und nicht in große Asset-Kaufprogramme mündeten.

Mit anderen Worten:

Reserve-Management-Käufe können ein Vorläufer von QE sein, müssen es aber nicht. Historisch sind sie vor allem ein Zeichen dafür, dass die Fed merkt: “Wir sind mit den Reserven zu aggressiv runtergegangen.”

-------------------

Was heißt das konkret für Liquidität?

Ein paar Punkte, die ich mir anschaue:

1⃣ Richtung der Fed-Bilanz

QT ist vorbei, und mit rund 40 Milliarden Dollar an zusätzlichen T-Bill-Käufen wird die Bilanz nicht mehr schrumpfen, sondern leicht wachsen. Für sich genommen ist das kein “Geldflut-Regime”, aber es ist ein Regimewechsel weg von aktiver Bilanz-Verknappung.

2⃣ Zusammensetzung der Liquidität

Wenn die Fed Bills kauft, verwandelt sie Wertpapiere bei Banken oder Geldmarktfonds in Reserven und Einlagen. Gleichzeitig steigen andere Passivpositionen der Fed (zum Beispiel das Treasury General Account) in den kommenden Monaten voraussichtlich wieder an. Die Käufe sollen genau diesen Entzug von Reserven ausgleichen. Unterm Strich ist das wie ein “Stop” des Liquiditätsentzugs plus ein kleines Polster oben drauf.

3⃣ Geldmarkt-Stress

Vor der Entscheidung hatten wir Signale (ich habe dazu im Oktober eine Analyse hier veröffentlicht), dass Geldmarktsätze nach oben liefen und sich der Abstand zu den von der Fed gesteuerten Sätzen vergrößerte. Nach der Ankündigung sind die Sätze für Overnight-Repos zum Jahresende wieder zurückgekommen, ein Zeichen, dass der unmittelbare Stress nachlässt.

-------------------

Für Bitcoin & Altcoins ist das alles relevant, aber anders, als viele Tweets suggerieren.

Was bedeutet das für Bitcoin?

Historisch hat Bitcoin tendenziell in Phasen gut performt, in denen

- die großen Zentralbankbilanzen wachsen,

- reale Renditen fallen oder zumindest nicht stark steigen,

- und Risikoappetit vorhanden ist.

Die aktuelle Fed-Entscheidung zahlt vor allem auf den ersten Punkt in Mini-Form ein: Die Bilanz hört auf zu schrumpfen und beginnt wieder leicht zu wachsen. Das ist kein Turbo, aber es ist auch kein Gegenwind mehr.

Kurzfristig dominiert aber etwas anderes: Unsicherheit darüber, wie es mit Zinsen und Wachstum bis 2026 weitergeht, und die Tatsache, dass der Markt die Fed-Kommunikation gerade neu einpreist, was man auch daran sieht, dass Bitcoin nach der Sitzung eher schwächer gehandelt hat.

Für mich sieht das nach einem Umfeld aus, in dem Bitcoin mittel- bis langfristig durchaus Rückenwind durch Liquidität bekommen kann, aber die Volatilität rund um Makrodaten und Fed-Kommunikation hoch bleibt.

-------------------

Und die ewige Frage: Altcoin-Season, ja oder nein?

Viele Narrativen lauten jetzt:

“Fed kauft wieder Anleihen, das ist QE, also kommt die große Altcoin-Season.”

Das ist mir zu simpel, aus drei Gründen:

1⃣ Größe und Qualität der Liquidität

40 Milliarden Dollar pro Monat in Bills sind etwas völlig anderes als 120 Milliarden pro Monat in langlaufenden Treasuries und MBS plus massive Fiskalpakete, wie wir sie 2020/21 gesehen haben. Die eine Maßnahme stabilisiert die Geldmarkt-Plumbing, die andere flutet das ganze System mit billigem, langlaufendem Geld.

2⃣ Risikohunger

Altcoin-Seasons sind Extremphasen: hohe Retail-Aktivität, viel Leverage, Narrative-Eskalation. Dafür braucht es nicht nur mehr Reserven, sondern generell sehr lockere Finanzbedingungen, niedrige oder fallende Realzinsen und das Gefühl, dass “nichts schiefgehen kann”. Davon sind wir aktuell noch ein gutes Stück entfernt.

3⃣ Struktur des Kryptomarkts 2025

Ein großer Teil der frischen Nachfrage fließt heute über regulierte Vehikel in Bitcoin (ETFs etc.). Das verschiebt die interne Kapitalverteilung innerhalb Krypto, mehr “Blue-Chip”, weniger lange Tail-Spekulation.

Heißt das, Altcoins können nicht laufen? Nein.

Aber es heißt, dass man “Fed kauft Bills = garantierte Altcoin-Season” getrost in die Schublade “Pseudowissenschaft” legen kann.

-------------------

Wie ich die Nachricht einordne

Wenn ich das Ganze zusammenfasse, komme ich auf drei Kernpunkte:

1⃣ Die Fed gibt zu: Die Reserven sind zu weit gefallen. QT ist faktisch vorbei, und mit den T-Bill-Käufen kippt die Bilanz ganz leicht zurück in Expansionsmodus. Das ist ein Richtungswechsel, aber noch kein Vollgas-QE.

2⃣ Historisch waren solche Reserve-Management-Programme mal Vorläufer von großem QE (2019 vor Covid), mal einfach nur Firefighting in den Geldmärkten. Es gibt kein Gesetz, dass aus “Not QE” automatisch “Mega QE” wird, aber es zeigt, dass die Fed sehr sensibel auf Liquiditätsstress reagiert.

3⃣ Für Bitcoin ist das ein moderat positives Signal für die mittlere Frist, weil der Liquiditäts-Gegenwind nachlässt. Wer daraus aber eine einfache Gleichung “40 Milliarden = sicherer Bull-Run und Altcoin-Season” baut, erzählt eine schöne Geschichte, aber keine saubere Makroanalyse.

Genau hier können wir uns von vielen Krypto-Kommentaren absetzen:

Nicht jede Bilanzbewegung ist sofort “Geldprinter goes brrr”.

Aber wer versteht, wie Reserven, Anleihekäufe und Geldmarktsätze zusammenspielen, hat einen echten Vorteil, wenn es darum geht, Bitcoin-Moves einzuordnen und Risiken genauso ernst zu nehmen wie Chancen.

Es steckt eine Menge Arbeit in diesem Beitrag. Wenn dir das Ganze einen Mehrwert geboten hat, like und geposte gerne den Post 🧡

Die wichtigsten Fakten zur heutigen Zinssenkung der Fed und ihr neues 40 Mrd. US-Dollar Vorhaben!

🔹 Was ist geschehen

➟ Die Fed hat den Leitzins um 0,25 Prozentpunkte gesenkt; neue Zielspanne: 3,50 %–3,75%.

➟ Damit ist es bereits die dritte Zinssenkung in diesem Jahr.

➟ Das Votum war gespalten: 9 Mitglieder stimmten für den Cut, 2 wollten den Zinssatz halten, 1 forderte einen grösseren Cut.

📈 Marktreaktionen & Anleger-Signale

➟ US-Aktienmärkte zeitweise durch die Zinssenkung und die Aussicht auf weitere Cuts 2026 gestiegen.

➟ Der US-Dollar hat gegenüber wichtigen Währungen nachgegeben.

➟ Bitcoin zeigt keine klare Richtung und steht aktuell auf demselben Stand wie vor der Sitzung.

🔎 Einschätzung der Fed & Maßnahmen

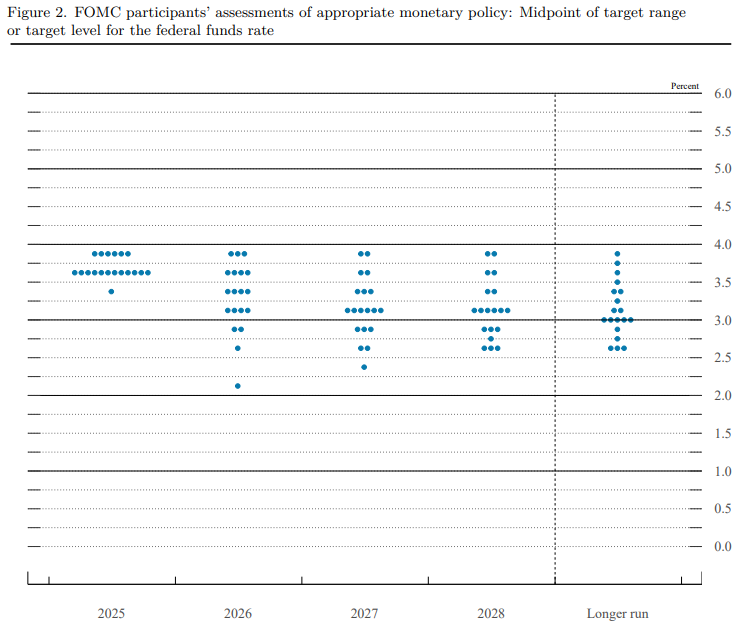

➟ Die Fed zeigte sich gespalten, der Schritt signalisiert Unsicherheit und ein Abwägen zwischen Inflationsdruck und schwächerem Arbeitsmarkt.

➟ Im aktuellen „Dot-Plot“ sehen viele Fed-Mitglieder mindestens eine weitere Zinssenkung 2026, andere wiederum keine.

➟ Die Entscheidung, die Bilanz der Fed stabil zu halten und nur moderate Lockerungen vorzunehmen, könnte bedeuten, dass klassische „QE“-Maßnahmen derzeit nicht geplant sind.

➟ Die Fed startet ab dem 12. November monatliche Käufe von etwa 40 Mrd. US-Dollar an Treasury Bills. Ziel ist, die Liquidität im Finanzsystem stabil zu halten und eine reibungslose Zinssteuerung zu sichern. Es handelt sich offiziell nicht um neues QE, sondern um einen technischen Liquiditäts-Schritt.

ℹ️ Fazit: Zinsen werden wohl weiter sinken, aber nicht so stark wie manche gehofft haben. Inflation bleibt ein Problem und die Fed tastet sich von Sitzung zu Sitzung vor. Das Umfeld bleibt damit lockerer, aber unsicher; für Anleger und Bitcoin grundsätzlich positiv, allerdings mit erhöhter Volatilität.

Während viele heute Abend nur auf die FED schauen, passiert im Hintergrund etwas viel Grundsätzlicheres.

Die globalen Anleiherenditen sind auf dem höchsten Niveau seit 16 Jahren.

USA. Europa. Japan. Australien.

Überall das gleiche Signal.

Der Markt beginnt zu zweifeln, ob die Phase der Zinssenkungen wirklich weitergeht.

Oder ob sie still und leise bereits ihr Ende gefunden hat.

Was hier gerade entsteht, ist keine klassische Bewegung.

Es ist ein struktureller Spannungsaufbau.

Hohe Inflation, die sich langsamer als erhofft zurückzieht.

Staatsschulden, die weltweit explodieren.

Und fiskalische Programme, die eher ausgeweitet als zurückgefahren werden.

Die Folge:

Investoren verlangen wieder mehr Risikoprämie für Staatsanleihen.

Und wenn Anleihen unter Druck stehen, bleibt das nicht ohne Folgen für alles andere.

Hinzu kommt ein Punkt, den viele unterschätzen:

Das Vertrauen in die geldpolitische Planbarkeit beginnt zu bröckeln.

In den USA schwingt bereits die Debatte um den nächsten Fed-Vorsitz mit.

In Europa verabschiedet sich der Markt von weiteren Zinssenkungen.

Und in Japan wird erstmals wieder ernsthaft mit nachhaltigen Zinserhöhungen gerechnet.

Der frühere Reflex, schwächeres Wachstum gleich sinkende Zinsen, funktioniert nicht mehr automatisch.

Denn Schulden müssen finanziert werden.

Und Inflation ist kein abgeschlossener Prozess.

Für Risikoassets ist das ein heikler Mix.

Für Bitcoin im Besonderen.

Denn Bitcoin profitiert nicht von hohen Zinsen.

Er profitiert von Liquidität.

Von fallenden Realrenditen.

Von einem System, das Geld wieder „weicher“ macht.

Steigende langfristige Renditen sind deshalb kein Detail am Rand.

Sie sind ein direktes Gegengewicht zur Hoffnung auf schnelle Lockerung.

Was wir gerade sehen, ist kein Panikmodus.

Aber auch keine Entwarnung.

Es ist der Übergang in ein neues Marktregime:

Weniger automatische Unterstützung durch die Geldpolitik.

Mehr Abhängigkeit von Fiskalpolitik, Schulden und Wachstum.

Genau deshalb ist der heutige FED-Abend nicht nur ein Zinsentscheid.

Er ist ein Test, ob das alte Narrativ noch trägt.

Oder ob ein neues gerade leise die Bühne betritt.

Ihr kennt mich Freunde, ich poste nicht blind nur bullish oder nur bearish damit es ins Narrativ passt. Mir ist es wichtig neutral und transparent zu sein und so zeige ich auch On-Chain-Daten, die Hinweise auf potenziellen Abgabedruck geben.

Ein interessanter Indikator: Die sogenannten „Dolphins“ (Adressen mit 100–1.000 BTC) haben ihr Akkumulationstempo deutlich verringert.

➟ Im Peak wurden noch 965k BTC/Jahr zugekauft, aktuell sind es „nur“ noch 694k BTC.

Was heißt das? Diese Kohorte umfasst auch ETFs und Treasury Companies, die zuletzt ebenfalls kaum noch BTC nachgekauft haben. Wenn diese Akteure auf die Bremse treten, fehlt dem Markt eine wichtige Nachfragequelle.

Heißt das jetzt „alles vorbei“? Nein. Aber klar ist: Damit ETFs und vor allem Treasuries wieder verstärkt kaufen, braucht es positive Impulse. Denn nur wenn frisches Kapital in diese Vehikel fließt, können sie auch weiter akkumulieren.

Bis dahin bleibt das Verhalten dieser Adressen ein spannender Gradmesser für das aktuelle Marktvertrauen.

Das ist eine der meistverbreiteten Fehlannahmen:

Dass Futures schuld an der ganzen Volatilität sind.

Klingt logisch.

Stimmt aber so nicht.

Futures erzeugen die Schwankungen nicht.

Sie verschieben nur, wie und wo das Risiko im Markt liegt.

Was würde passieren, wenn es keine Futures bei Bitcoin gäbe?

Erstens:

Große Player, Miner, Unternehmen könnten ihr Risiko nicht mehr absichern.

Wenn sie Geld brauchen oder Risiko reduzieren wollen, müssten sie direkt Spot verkaufen.

Also echte Coins auf den Markt werfen, nicht nur Kontrakte.

Zweitens:

Der Markt würde deutlich illiquider werden.

Weniger Market Maker, weniger Arbitrage, dünnere Orderbücher.

Große Orders würden den Preis viel stärker bewegen als heute.

Drittens:

Ohne Futures gäbe es weniger Liquidations-Kaskaden.

Aber dafür wäre der Markt leichter manipulierbar.

Ein paar große Spot-Order könnten Kursverläufe noch stärker dominieren.

Kurz gesagt:

Nicht die Existenz von Futures macht Bitcoin „kaputt“.

Ohne Futures hätten wir eher:

– weniger künstliche Wicks durch Leverage

aber

– mehr brutale Moves, wenn große Player Spot kaufen oder verkaufen

– einen illiquideren, leichter beeinflussbaren Markt.

„Nur Spot“ klingt entspannt.

In der Praxis würde es die Preiskontrolle eher in die Hände der größten Akteure legen,

nicht umgekehrt.

🚨Realistisches Marktupdate ohne HOPIUM - Einfach Klartext!

Wir haben seit vielen Wochen das Bullmarket Support Band im Weekly verloren, was noch nie ein gutes Zeichen war. Ja, auch 2021 hatten wir es einmal verloren und dann kamen wir zurück, aber damals fanden wir zumindest Support beim 50W EMA, unterschritten ihn nur für eine Woche und kamen sofort wieder zurück.

Diesmal haben wir in diesem Zyklus das Bullmarket Support Band schon zum zweiten Mal verloren.

Und wie es aussieht, nachdem wir das 50W EMA verloren haben, haben wir es jetzt in der zweiten Woche noch deutlicher verloren und bewegen uns weit darunter. Kein Zeichen dafür, dass es in naher Zukunft weiter hoch geht, bis auf eine mögliche Rallye zum 200D SMA, der heute bei ca. 110k liegt und in den nächsten Wochen weiter nach unten kommt. Historisch war genau das der Widerstand, bevor es weitere Etagen runterging, zumindest findet sich dieses historische Muster in den Charts. Kommt es diesmal anders? 👀

Die Makro-Karte, die im Spiel ist und ich bin überzeugt, dass die Fed sie ziehen wird, entfaltet ihre volle Wirkung für Risk-On erst viele Monate später. Bis dahin betreten wir Territorium, das wir so in keinem früheren Zyklus gesehen haben.

Wenn jemand behauptet, alles würde aktuell „nach Plan“ laufen, belügt er sich selbst oder hat sich niemals historische Daten angeschaut, um auch nur ansatzweise ableiten zu können, was uns erwartet.

Einige Altcoins, von denen viele glauben, sie würden sie reich machen, werden langfristig in der Versenkung verschwinden.

Das gab es in jedem Zyklus.

Wer behauptet, das wäre diesmal anders, ist wohl erst seit diesem Zyklus dabei.

💬 Mein Fazit:

Ich glaube nicht mehr an den klassischen 4-Jahres-Zyklus.

Dieser Markt ist global, institutionalisiert, politisch aufgeladen, also ein neues Spiel mit neuem Verhalten.

Jeder darf machen, was er will:

Up or out, beides ist valide.

Aber eines ist klar:

Alle schreien „Bärenmarkt“…

obwohl niemand weiß, wie ein echter in diesem neuen System überhaupt aussieht.

Nur meine Meinung.

Das könnte erneut für Volatilität an den Märkten sorgen.

Bald erhalten wir wichtige Makrodaten und Quartalszahlen. Ich habe die letzten Stunden daher damit verbracht, alle wichtigen Prognosen und Daten zusammenzustellen.

Zeitplan:

13:00 Uhr: Quartalszahlen

14:30 Uhr: Arbeitsmarktdaten

Der Markt hat gestern positiv auf die NVIDIA-Zahlen reagiert. Vor der Eröffnung heute werden noch die Quartalszahlen eines der wichtigsten Konsumunternehmen, Walmart, veröffentlicht.

Im Anschluss werden die Arbeitsmarktdaten veröffentlicht, die wichtiger sein könnten, als viele denken.

Zur Erinnerung:

– Heute kommen die September-Daten und die Revisionen für den August.

- Die Oktober-Daten wurden abgesagt.

- Die November-Daten wurden auf den 16. Dezember verschoben.

Die Erwartungen sind:

Goldman Sachs erwartet für den September einen soliden Anstieg der Nonfarm Payrolls um rund 80k und damit einen Wert über den Erwartungen von 55k.

Nach einem eher schwachen Sommer wäre das ein spürbarer Stimmungswechsel.

Punkt 1 (Alternativ Daten):

Neben dem offiziellen Payroll-Report zeigen alternative Indikatoren ebenfalls ein robusteres Bild.

Die Signale des Privatsektors liegen im Durchschnitt bei rund 73k, ohne ADP sogar bei 128k.

Vor allem das „broader job growth“-Modell von Goldman Sachs hat sich zuletzt deutlich verbessert.

Punkt 2 (Revisionen):

Das wirklich Spannende passiert jedoch bei den Revisionen.

Die August-Daten wurden in 12 der letzten 15 Jahre im September-Bericht nach oben korrigiert, im Mittel um rund 38.000.

Durch zusätzliche Spätmeldungen könnte die diesjährige Anpassung sogar in Richtung 60k gehen.

Warum ist das wichtig?

Die US-Arbeitsmarktdaten bleiben ein zentraler Faktor für Inflationserwartungen, Zinsniveaus und die Marktstimmung.

In einer Phase, in der die Fed jeden Datenpunkt sorgfältig bewertet, können schon moderate Ausschläge die Wachstums- und Risikoerwartungen verschieben.

Worauf sollte man heute achten?

• Wie stark fällt der September-Report im Vergleich zum Konsens aus?

• Gibt es deutliche Aufwärtsrevisionen für August?

• Wie reagieren Anleiherenditen und der Dollar auf mögliche Überraschungen?

Sobald die Daten kommen, werde ich sofort ein Update geben. Aktiviere auf meinem Profil gerne die Glocke, damit du es direkt erfährst.

Wenn dir der Beitrag geholfen hat, interagiere gerne mit dem Post. 🧡