Home

Language

English

Türkçe

Bahasa Indonesia

About

Privacy Policy

Terms of Service

Pricing

Sign In

Download All

Share

25ans

@25ans1688

Joined January 2025

177

Following

24

Followers

244

Posts

25ans1688

retweeted

诺鸭船长3

@noahduck283

about 16 hours ago

Gpt5.6刚出的那天,雅思老师跟我说了图里这句 信息差传回国内绝对有巨大的套利空间,懂得已经在行动了

25ans1688

retweeted

铁柱

@TiezhuCrypto

about 16 hours ago

建议大家都去听听,

@ShanghaoJin

对机构运作的逻辑是非常清楚。 市场本质就是博弈,大家的不同行为、决策逻辑决定了市场走向。一定程度上,有的时候就是机构和散户就是对手方。

25ans

@25ans1688

3 days ago

@q083v4

看了太难受了☹️

25ans

@25ans1688

6 days ago

@LucyBuilding

我的二海还挂在高点,也亏麻了。

25ans

@25ans1688

9 days ago

@LucyBuilding

下跌的时候就能看出仓位管理确实比较重要了。市场是最好的老师,也在不断学习中。

25ans

@25ans1688

11 days ago

@q083v4

@gjack482617

为什么是下周二这个时间节点呀?

25ans

@25ans1688

11 days ago

@LucyBuilding

谢谢解答。看到你最新发的期权的文章,也很想学,但是感觉挺难的样子,持续关注你哦。

25ans1688

retweeted

qinbafrank

@qinbafrank

13 days ago

谁能拿到海力士的HBM4测试设备订单?最有可能拿到这笔订单的主要是安德测试和Teradyne(泰瑞达)两者将占据HBM4测试仪(核心ATE自动化测试设备)订单的大头、Onto可能拿到订单中的非ATE设备商份额、韩国本土的UniTest等公司可能分得部分补充设备(如烧录/老化测试仪)、探针卡等配套可能由FormFactor等公司参与。 HBM4测试对速度、并行度、功耗和系统级验证要求极高,技术门槛高,供应链相对集中,属于高价值、高并行、高速内存测试设备。 1)Advantest(安德测试):HBM测试设备市场领导者(份额约60-70%),长期为SK海力士、三星、Micron等内存厂商供应HBM/DRAM测试系统(如T5503HS2系列,支持高并行HBM测试)。SK海力士为保障HBM良率,已在使用其设备。AI/HBM需求推动下,其内存测试业务持续受益,是本次订单最稳的候选。 2)Teradyne(泰瑞达):内存测试领域的另一巨头,2025年推出专为HBM设计的Magnum 7H新一代测试平台,支持HBM3/HBM4高速测试(数据率达4.5 Gbps+),已开始在主要HBM厂商量产出货。Teradyne与SK海力士在HBM测试解决方案上有合作记录(包括获奖认可),具备直接竞争力,尤其在新一代HBM4平台上。 3)Onto是半导体工艺控制领域的领先厂商,核心产品是Dragonfly系列(如Dragonfly G3/G5)高分辨率2D/3D检测与量测系统,专攻先进封装(Advanced Packaging)、HBM堆叠、凸块(bump)量测、TSV深度、RDL高度、亚表面缺陷检测等。 Onto的Dragonfly系统已被多家逻辑与内存厂商用于HBM + GPU的异构集成(AI芯片封装),支持亚微米级检测和3D量测。Onto是本次订单中最值得关注的非ATE设备商之一,大概率能拿到一定份额,尤其如果SK海力士在HBM4量产验证中采用其新系统。 4)韩国本土厂商(如UniTest):可能拿到部分订单。UniTest已完成SK海力士HBM4烧录测试仪(burn-in tester)的量产认证,适合工厂内的老化/可靠性测试环节。韩国设备商在成本、交付和服务响应上有优势,可能分得补充或配套设备。 配套设备厂商: 1)探针卡(Probe Card):FormFactor(美国)是全球领先的MEMS探针卡供应商,广泛用于DRAM/HBM晶圆测试(高针数、高速需求),很可能参与配套。Technoprobe等也有机会。 2)晶圆检测/量测设备:KLA、Applied Materials、东京电子(Tokyo Electron)等,可能涉及光学/缺陷检测部分(广义“检测设备”范畴)。 SK海力士此前与供应商共同开发HBM4系统级测试(SLT/安装测试)设备,部分能力已内部化,但工厂量产仍需外部标准ATE支持。 订单分配逻辑 1)核心HBM4测试仪(高价值部分):Advantest + Teradyne大概率拿下大部分(可能70%以上),因为它们在技术、产能和历史供货上领先。设备零部件交期长(已超1年),双方已提前口头协商明年交付量。 2)补充/配套设备:UniTest等韩国厂商、探针卡/探针系统厂商有机会。 总台数约200台并非单一供应商独占,而是多家分担(不同类型设备:ATE、烧录仪、探针系统、检测仪等)。 还是之前推文聊到的,测试与先进封装是容易被低估的环节。过去市场喜欢把封测看成低毛利、低过去市场喜欢把封测看成低毛利、低壁垒后周期资产,但AI/HBM改变了这一点。先进封装越来越接近前道制造,设备壁垒和客户认证壁垒提高

See More

25ans1688

retweeted

陶瑞 TaoRay

@TaoRay

13 days ago

上了年纪就年老色衰了。长得好看的人会心理上有特别大的落差。因为你很早就认识到美貌是你巨大的社会资产,男女都一样。然而你的其它资产,财富、地位、能力都是增长的,唯独美貌是衰减的。而且不是线性衰减的,会在中年后几个年龄段断崖式衰减,直到毫无价值,所以心理上要在这几个节点经过好几个坎,重新学习不以貌示人。上帝要我不露脸来做内容,就是给我精神升华的机会。

25ans1688

retweeted

空空 | 跟着Serenity学投资

@chuge857

14 days ago

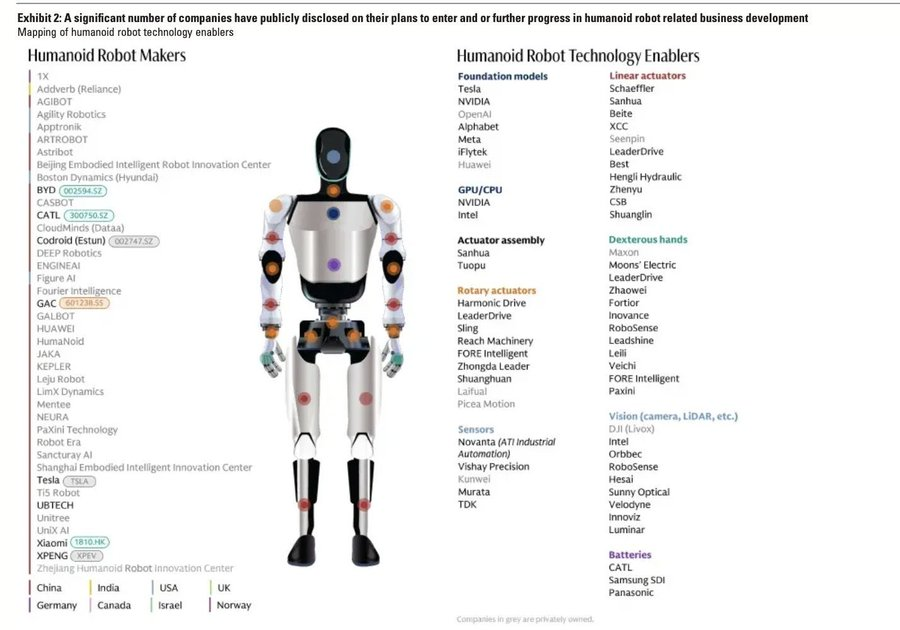

Serenity 今天亮出了她的人形机器人完整持仓,含金量很高。 有人问她:你现在最看好哪些机器人公司? 她的回答分两层:整机厂商和上游零部件。 整机厂商: 她最看好 Agility Robotics($AGLT,即将 IPO,美股) 和宇树科技(Unitree,中国,未上市),其中 Agility Robotics 是她仓位最重的一个,因为她个人偏好美国的人形机器人玩家。 上游零部件,她目前实际持有的: Harmonic Drive(日本股市,6324,谐波减速器龙头):她说谐波减速器在人形机器人 BOM 里占比极高,是她的核心持仓之一。 Vishay Precision(美股,传感器):她认为这是特斯拉 Optimus 传感器供应商的候选之一。 她看好但目前没有持仓的: 绿的谐波(A 股,688017,LeaderDrive):国内谐波减速器龙头,Serenity 直接用 688017 这个代码点名,说她有正面看法,但暂时没有建仓。 舍弗勒(德国股市,$SHA0):传统汽车零部件巨头,同时与 45 家人形机器人厂商合作。 她还附上了高盛的一份人形机器人供应链全景图,里面有一个数据值得记住: 高盛预测,韩国公司将占全球人形机器人生产的直接和间接份额约 30%。 这个数字说明,人形机器人的供应链是全球分散的,不是某一个国家能独吞的市场。中国、日本、韩国、美国、德国的供应商,都在这张图里有各自的位置。

See More

25ans1688

retweeted

Art of Speculation

@ArtofSpecuycky

21 days ago

记住这张图 今年最大、最可持续的收益不是来自抓住某一只妖股,是识别趋势,选择龙头,然后坚定持有。 如果你和我一样,相信AI未来两年仍然会高速发展,相信GPU、存储、光通信、电力和数据中心,依然会处于供不应求的状态。那么,最好的策略是逢低买入,布局每个赛道真正的领导者。 具体怎么找领导者,我自己按确定性把整个产业链分成了四个梯队。 第一梯队 (确定性最高):存储、GPU、光互连、ASIC加Networking、先进封装、CPU。这六个是目前需求和利润兑现速度最快的环节,价格和合同已经在今天验证。 第二梯队:电力/AI Factory、液冷、核能。这几个逻辑同样扎实,但兑现节奏比第一梯队稍慢一些,部分还在产能建设的早期阶段。 第三梯队:PCB/ABF/CCL、MLCC、半导体设备。这是AI基建里卖铲子的角色,赚钱但天花板没那么高,是配套环节,不是核心控制点。 第四梯队 (未来赔率最大):Physical AI、Agent/数据层、稳定币/AI金融、Edge AI、AI-RAN。这几个方向逻辑都成立,但目前还处在叙事早期,赢家还没确定,属于高风险高回报的期权仓位,适合小仓位布局,不适合重仓。 AI是算力,存储,网络,光通信,基础设施,数据,电力,以及未来几年持续发生的产业升级。找到龙头。追随趋势。让时间成为复利的朋友。 这里要说一句:我之前提到过的公司是我自己跟踪和持有的一部分,没有被点名的公司不代表不值得看,每个板块可能都有几家值得研究的标的,这篇不是要给出一份完整的名单,是想分享一个思考框架。 我自己设了几个观察指标,作为判断这套框架是否还成立的底线:原油价格如果重新失控大幅飙升、信用利差出现系统性走阔,市场开始重新计价信用风险、企业的实际订单开始被下修,没有延续超预期、超大规模云厂商开始砍AI资本开支、云厂商的经营现金流撐不住自己宣布的资本开支计划、推理价格的下降不再是技术进步带来的良性降本,演变成恶性竞争下的纯粹价值毁灭。 如果这几个信号同时或者大面积出现,那才是该认真考虑离场的时刻。目前为止,我没有看到任何一个指标在证伪AI的逻辑。

See More

25ans

@25ans1688

21 days ago

@LucyBuilding

谢谢解答,一定要多更新你的仓位和思路呀,非常爱看,也会给我很多参考。感谢。最近陈立武访谈有提到碳化硅这种功率半导体,不知道博主有研究吗

25ans1688

retweeted

Bean哥

@BroBean88

23 days ago

美股投资:关于存储与光需求的交叉验证。 刚看到这篇。对当下的美股投资很有帮助。一个做脑机接口的研究员,在老鼠脑袋上插电极,一个探针一小时产生 80GB 数据。她的实验室需要 10 个 PB 的存储,一块 1PB 的企业级硬盘比她一个月工资还贵。 我们每天聊 AI 数据中心的存储需求,聊美光的 HBM 供不应求,聊 DRAM 价格涨了多少。但一直以来我默认存储需求爆发的主要驱动力是 AI 训练和推理。 看到Yuki的这个推文,其实让我意识到 AI 只是冰山露出水面的那一角。 水面以下是什么?天文学的 SKA 望远镜一年吞 700 个 PB。CERN 粒子对撞机已经在用 EB 级存储。脑科学、基因测序、自动驾驶、气候模拟,每一个前沿领域都在产生人类历史上从未有过的数据量。这些领域的研究员跟 AI 工程师面临的是同一个问题:数据多到存不下。 大摩说硬盘短缺持续到 2028 年。现在看这个判断可能还保守了。整个人类文明的数据产出速度在指数级增长,而存储产能的扩张是线性的。 做投资最踏实的时刻就是这种交叉验证。不是分析师或者你关注的哪个博主告诉你存储和光通信要涨,是一个跟金融毫无关系的神经科学家,因为自己实验室硬盘不够用,无意间帮你确认了同一个判断。

See More

25ans1688

retweeted

Art of Speculation

@ArtofSpecuycky

24 days ago

AI泡沫终究会破,但我认为现在离真正的疯狂,还差得很远 —— 说说我对这个周期的完整判断 看了Jim Bianco和David Lin的一段对话,结合我自己一直在跟踪的判断,整理成一篇完整的思路。 Jim Bianco是是Bianco Research LLC的总裁。从1990年开始,他对全球经济和金融市场的评论一直很有独到的视角,算是宏观圈里比较有分量的声音。 先说Jim Bianco对宏观的判断 Kevin Warsh取消前瞻指引之后,市场预期变了。Bianco的判断是美联储年内大概率至少加息一次,可能在10月。他指出这不是美国一家的事,目前全球主要央行都已经进入加息或紧缩周期,日本央行、澳大利亚央行、欧洲央行都已经采取了行动。 10年期美债收益率现在在4.42%左右,他预计年底前会朝5%靠拢。他认为短端利率涨得会比长端快,收益率曲线会进一步走平。 核心PCE通胀现在还在3.4%,已经连续63个月高于2%的目标。Bianco的判断是"AI会带来长期通缩"这个叙事已经过去了,我们正处在一个完全不同的高通胀循环里。 再说他对AI的判断,这是我也认同的一个框架:技术成熟度曲线 他认为AI最终一定会经历泡沫破裂,就像2000年互联网泡沫破裂的时候纳指跌了83%一样惨烈。但他认为我们现在还处于极早期,大概相当于1997到1998年的互联网阶段,距离真正的"狂热顶峰"还有数月甚至数年的时间。 他给出的理由是产能过剩有没有发生。2000年泡沫破裂前最典型的特征是严重的产能过剩,当年铺设的光纤多到全人类几十年都用不完。但他认为现在的AI完全是反过来的:算力依然严重短缺。Alphabet、SpaceX、英伟达这些巨头在疯狂举债扩产能,但这些钱真正变成过剩的数据中心,还需要好几年时间。 他还强调AI和元宇宙、VR这些短命的科技时尚不一样,因为它有明确且颠覆性的商业模式,替代传统的SaaS。未来用户只需要通过AI提示词对话,就能跨软件处理所有公私数据,这会重塑一个价值数千亿美元的软件市场。 他对加密货币的判断比较冷静 他认为加密货币现在处在"幻灭的低谷期",跟朝气蓬勃的AI完全不是一个阶段。比特币诞生15年,以太坊超过10年,但除了投机和资产存储功能,自身的DeFi生态依然没办法和摩根大通、嘉信理财这些传统机构竞争。 唯一被他点名认可的方向是稳定币,尤其是在委内瑞拉这类高通胀、去美元化地区,稳定币作为实际支付手段确实有刚性需求。他建议行业应该把精力从"向华尔街婴儿潮一代兜售ETF纸上富贵"转向真正提升区块链底层交易速度这类基础设施建设。 他最后的核心结论 只要10年期美债收益率维持在5%左右的合理区域,他认为美股大盘尤其是AI板块依然有继续向上冲刺的动能。投资者需要做的是拥抱高波动性,并随时准备在几年后泡沫真正见顶时活着逃出来。 现在说我自己的判断 我同意泡沫终究会破。 利率这条线他说的我不是很同意。市场现在喊10年期重回5%、美联储重新加息,但美国政府债务规模这么大,如果10年期真长期站上5%,财政利息会迅速膨胀,房地产和企业融资压力都会更大。我倾向于认为未来几年更可能出现:通胀高于过去十年平均水平,但利率也不会长期维持极高水平。AI带来的生产率提升,有可能创造一种类似90年代科技繁荣时期的增长环境,但今天的宏观背景不太一样,债务水平更高,人口结构更老,全球化逆转。 关于AI泡沫的阶段判断,我也认同现在更像1997到1998年的互联网阶段。我自己看到的几个证据:第一是供给远超需求的情况现在还没有,GPU还在缺,电力还在缺,光模块还在缺,数据中心土地还在缺。800G还没铺完,1.6T刚开始,Scale-out刚开始,光学引擎产能还严重不足,CoWoS和PIC产能都还在扩张。第二是应用层还没真正爆发,很多企业还停留在概念验证、小规模部署阶段,距离真正改变商业模式还要时间。 我对AI和SaaS的关系想补充一点他说的:未来的软件形态,我觉得很可能从人适应软件变成软件理解人。AI不会消灭软件,但会重构软件的交互方式和商业模式。 泡沫最终一定会破,这件事我很同意。但目前看,我还没有看到真正非理性狂热的信号,我认为市场距离真正的疯狂阶段还有一段距离。 正因为这样,我做的所有短期技术分析,本质上是为了找到更好的加仓点位,去布局接下来的两年融涨。我的基本假设是,AI基础设施投资周期仍然没有结束,如果未来一两年供需关系没有发生根本变化,我倾向于认为这个周期还有继续上涨的空间。 给那些急着看空、做空美股的人一句话:the market can remain irrational longer than you can remain solvent,市场保持非理性的时间,可能比你的钱撑得更久。 现在的策略应该是拥抱波动,ride the wave,在真正狂欢结束之前体面离场,不是现在就提前下车,错过中间最肥的这一段。理性判断,留够生活需要的钱,尽量不上杠杆,安安稳稳把这段周期的钱赚到。市场永远都在,机会也永远都会有,活着,比赚快钱重要。 给后面几年画一个更长的时间轴,这是我自己延伸的判断 如果泡沫真的要破,我倾向于认为是27年年底-28年上半年开始见顶回落,29年和30年会经历比较明显的下跌,AI硬件这一整条产业链都会跌一遍。 补充一个更严谨的说法:这个下跌不是行业死掉,是资本回报率下降,再叠加估值过高和融资环境变化导致的。互联网当年也是这样,不只是光纤铺得太多,还有估值极度疯狂、大量质量参差的公司上市、利率上升、投资人开始转向关注盈利、融资环境突然收紧,这几个因素叠在一起才形成了那次的破裂。供给扩张过快、新增投资的边际回报越来越低,于是营收增速放缓、库存堆积、估值压缩。 但这个下跌不是终点,是为下一阶段铺路。基础设施跌透了,意味着算力、存储、网络这些底层成本会变得非常便宜。时间可能比很多人想象得早一些,但我相信当基础设施成本足够低的时候,AI应用层会迎来真正的大爆发。我倾向于认为,未来五年,十年最大的机会,最终会从卖铲子逐渐转向卖应用。 这一轮AI周期,最先被市场定价的是基础设施。而应用层虽然已经开始出现,但整体商业化规模还远没有达到成熟阶段。这就是我对整个AI周期的完整判断:基础设施先被定价,然后经历一轮估值出清,最后应用层在便宜的基础设施上真正爆发。现在我们还在第一阶段。 有一点要补充进这个框架:AI和互联网不太一样的地方在于,这次基础设施和应用层很可能会有很长时间是重叠的,不是等硬件跌完才轮到应用接力。互联网时代是铺网、上网、电商一步接一步走的线性过程,但AI现在的情况是,GPU还在涨,同时AI搜索、AI编程、AI客服已经在赚钱了,AI Agent也在进入企业,机器人开始慢慢落地。也就是说硬件还没见顶,应用已经出来了,这两条线很可能是并行的,不是先后接力的。 我的判断就是技术革命会经历一个固定的剧本:基础设施繁荣,资本回报率下降,基础设施估值出清,应用层收割。铁路时代是这样,电力时代是这样,互联网是这样,云计算某种程度也是这样。历史总是不断重复的,这次大概率也不会例外。

See More

25ans

@25ans1688

24 days ago

@v3wanu

高盛的研报为什么很多人说是反指呀

25ans1688

retweeted

Art of Speculation

@ArtofSpecuycky

25 days ago

同意! 我也认可投资最重要的品质是谦卑。永远保持学习,永远保持对自己观点的怀疑。 研究AI产业链,我最大的感受就是真正的钱,都是认知变现,赚不到认知外的钱。 但投资人也没必要把自己变成半导体专家。学金融的人,不可能像芯片设计师一样理解每一个架构细节,也不可能像光通信工程师一样精通整个产业链。 投资需要的不是100分的专业,是50分的广度 + 持续学习的深度。 知道HBM为什么缺货,知道ASIC为什么崛起,知道光互连为什么重要,知道CPU/GPU/存储/交换机之间是怎么互相传导的,其实已经超过市场上绝大多数人了。 剩下的,就是保持谦卑。 多看书,多看研报,多听财报电话会,多向真正的产业专家请教。 投资人不需要成为专家,但一定要有识别专家的能力。永远保持学习,永远保持对自己观点的怀疑,永远要谦卑的觉得自己不懂的还有很多,要向比你厉害的人请教。 你提到两点我也特别认同: 第一,不要碰杠杆。大多数人的认知和情绪,撑不起杠杆带来的波动。市场永远都在,活下来比赚快钱重要。 第二,要敢于质疑专家。专家也会错,市场更不会因为权威说什么就改变运行规律。最终还是要通过自己的逻辑推演,形成独立判断,然后为自己的决策负责。 我自己的长期仓位一直遵循巴菲特的思路:不用杠杆。 只有偶尔做波段,才会拿很小一小部分资金玩玩期权,当作赔率高的机会。 因为投资不是比谁一年赚得多,是比谁能在市场里活得久,学得久,然后把认知慢慢复利下去。活到老,学到老。 钱会奖励那些一直保持谦卑的人。

See More

25ans1688

retweeted

168X

@168X_Fortune

26 days ago

https://t.co/eGYyU3RuDQ

25ans1688

retweeted

Lucy L.

@LucyBuilding

28 days ago

我想研究【公司名】所在的【行业/细分业务】。 请你不要直接评价这家公司好不好,而是假设我是一个资金充足、执行力很强的新进入者,准备从 0 开始做同样的生意,并在【3-10 年】内挑战【公司名】。 请你站在三个视角分析: 创业者/竞争对手视角:如果我要从 0 做起来,我会被卡在哪里? 产业研究员视角:这个行业真正的关键资源和利润来源是什么? 长期投资者视角:这家公司是否具备可持续护城河,是否值得长期跟踪或持有? 在回答前,请先做 3 件事: A. 明确业务边界 请先说明【公司名】到底靠哪些业务赚钱,不要把公司简单等同于一个行业。 例如:它是产品公司、平台公司、渠道公司、基础设施公司、资源型公司,还是多种模式叠加? B. 区分事实、推断和假设 请在分析中明确标注: 已确认事实 基于事实的合理推断 需要进一步验证的假设 C. 如果信息不足,请不要编造 请直接说明哪些信息需要查年报、财报电话会、投资者日、行业报告、监管文件或客户/供应链数据验证。 请按以下框架拆解: 一、行业从 0 做起来的完整流程 假设我是新进入者,从 0 开始做这个行业,请拆解完整流程: 我要先解决什么问题? 需要做出什么产品或服务? 需要哪些核心技术? 需要哪些供应链资源? 需要哪些基础设施? 需要哪些人才和组织能力? 需要哪些销售渠道和客户关系? 需要多少资金,资金主要花在哪里? 需要哪些监管、牌照、认证或政策支持? 从启动到商业化,大概需要多久? 请不要只列清单,要说明每一步为什么重要。 二、进入这个行业最难的 5-7 个环节 请找出这个行业最难突破的 5-7 个关键环节。 每个环节请说明: 难在哪里 需要多少钱 需要多长时间 需要哪些稀缺资源 新进入者最容易死在哪里 有钱能不能解决 如果不能完全靠钱解决,真正缺的是什么 三、目标公司在关键环节里的位置 请分析【公司名】在上述关键环节里分别占据什么优势。 请区分以下类型: 技术优势 产品优势 成本优势 规模优势 客户关系 渠道优势 数据优势 生态优势 品牌信任 监管/牌照优势 资本开支和融资能力 供应链卡位 基础设施卡位 时间窗口和先发优势 请进一步判断: 这些优势是“强护城河”“阶段性优势”,还是“容易被竞争对手追平的优势”? 四、竞争对手攻击模拟 假设我是竞争对手,分别给我三档预算: 低预算:【金额】 中预算:【金额】 高预算:【金额】 请分别告诉我: 第一年度我应该做什么? 三年内我能追上【公司名】哪些部分? 哪些部分即使有钱也很难追上? 我最现实的切入点在哪里? 我应该正面进攻,还是绕开它? 如果绕开它,最好的细分市场是什么? 如果正面进攻,最大风险是什么? 我最终有多大概率撼动它的核心地位? 五、护城河压力测试 请不要泛泛而谈“品牌、技术、规模”。 请判断【公司名】真正的护城河是什么,并回答: 这个护城河来自哪里? 它是技术壁垒、客户锁定、成本优势、网络效应、监管优势、供应链优势,还是资本密集带来的进入门槛? 这个护城河能不能转化为利润? 它能不能提高毛利率、经营利润率、自由现金流或 ROIC? 它能持续多久? 它会不会被新技术、新商业模式或政策变化绕开? 什么情况下这个护城河会失效? 如果我是竞争对手,攻击这个护城河最有效的方法是什么? 六、财务和商业模式验证 请从投资角度进一步分析: 这家公司的收入增长来自哪里? 增长是靠行业扩张、价格提升、份额提升,还是并购/资本开支驱动? 毛利率和经营利润率是否能稳定或提升? 自由现金流质量如何? 资本开支是维护性投入,还是扩张性投入? 资产负债表是否能支撑长期扩张? 公司增长是否依赖少数大客户? 如果公司现在大幅投资,未来能否形成更高利润和现金流? 这个商业模式更像轻资产软件、重资产基础设施、周期品,还是平台型生意? 七、长期持有判断 请不要直接给“买/卖”建议,而是判断它是否具备长期跟踪或长期持有的条件。 请输出: 长期看好的核心逻辑 短期市场担心什么 哪些担心是合理的 哪些担心可能是市场过度反应 未来 3 年最重要的 5 个验证指标 一旦出现哪些信号,说明投资逻辑变了 什么情况下可以安心持有 什么情况下必须重新评估 这家公司适合什么类型的投资者,不适合什么类型的投资者 八、最后请给出一个结论 请用以下格式总结: 一句话判断这家公司真正的生意是什么。 一句话判断它最核心的护城河是什么。 一句话判断竞争对手最难复制的地方是什么。 一句话判断市场目前最担心什么。 一句话判断未来最值得验证的指标是什么。 最后给出一个结论:这家公司是“短期被高估的叙事”,还是“正在把投入转化为长期壁垒的公司”?请说明理由。

See More

Last Seen Users on Sotwe

pasutri

Seen from

Indonesia

LadyC

Seen from

United States

Aragne 🏳️⚧️ hairy & wild 🔥

Seen from

France

طبلوش

Seen from

Algeria

love guys

Seen from

Egypt

jilbab asik

Seen from

Malaysia

Mr. Grey

Seen from

Malaysia

Poda

Seen from

Japan

gizli eş

Seen from

Germany

fei

Seen from

United States

Trends for you

1

Home Run Derby

Under 10K tweets

2

Freddy

Under 10K tweets

3

Magneto

Under 10K tweets

4

Warnock

Under 10K tweets

5

Lamar

Under 10K tweets

6

Barry Bonds

Under 10K tweets

7

Darline Graham Nordone

Under 10K tweets

8

Spesh

Under 10K tweets

9

Chris Simms

Under 10K tweets

10

Debbie Dingle

Under 10K tweets

Most Popular Users

1

Elon Musk

@elonmusk

240.8M followers

2

Barack Obama

@barackobama

119.2M followers

3

Donald J. Trump

@realdonaldtrump

111.7M followers

4

Cristiano Ronaldo

@cristiano

111.4M followers

5

Narendra Modi

@narendramodi

107M followers

6

Rihanna

@rihanna

97.8M followers

7

NASA

@nasa

92.2M followers

8

Justin Bieber

@justinbieber

91.1M followers

9

KATY PERRY

@katyperry

88.1M followers

10

Taylor Swift

@taylorswift13

81.9M followers

11

Lady Gaga

@ladygaga

73.5M followers

12

Virat Kohli

@imvkohli

70.5M followers

13

Kim Kardashian

@kimkardashian

70M followers

14

YouTube

@youtube

68.7M followers

15

Bill Gates

@billgates

64.1M followers

16

Neymar Jr

@neymarjr

63.4M followers

17

The Ellen Show

@theellenshow

62.4M followers

18

CNN

@cnn

61.9M followers

19

Selena Gomez

@selenagomez

61.1M followers

20

X

@x

60.8M followers

Olivia

Online

✨

⭐

💫