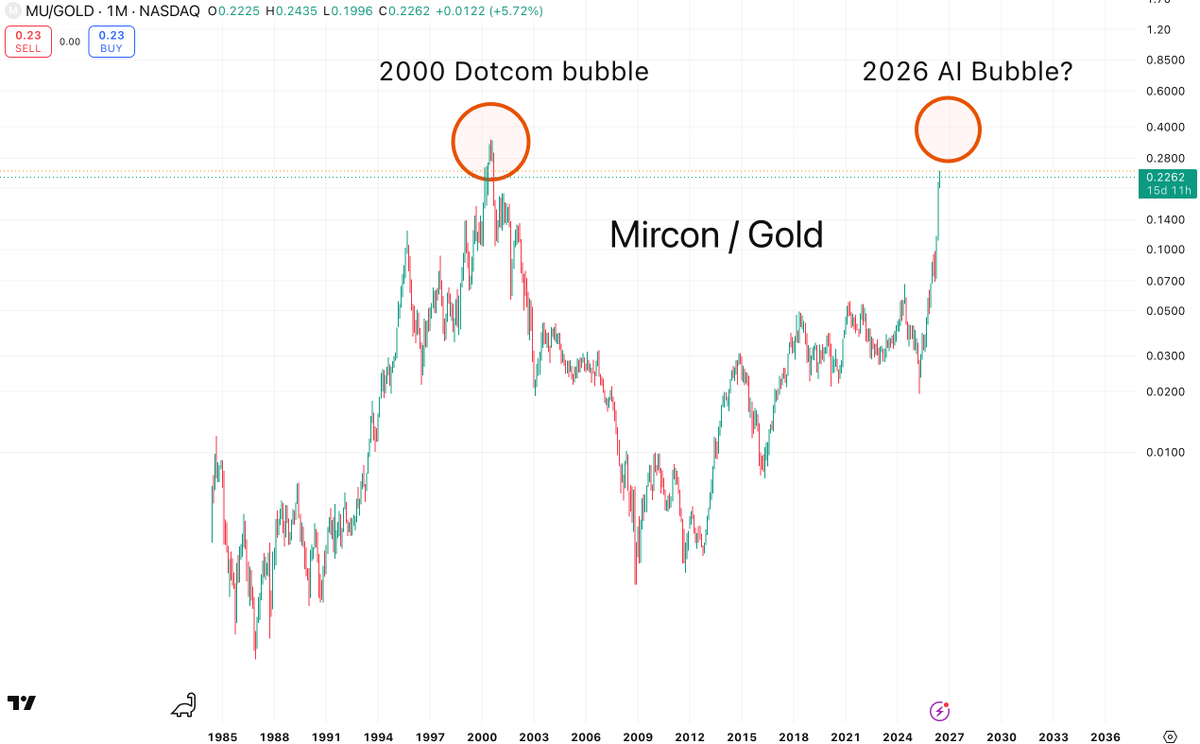

🚨 Micron is approaching the SAME ratio vs Gold that marked the 2000 dotcom top.

📊 The pattern:

🟠 2000 Dotcom peak: MU/GOLD at 0.28 → Micron crashed -90% over 3 years

🟠 2026 AI Bubble: MU/GOLD at 0.23 and going vertical → 👀

The chip cycle is the most brutal in tech. And the cycle peaks when retail believes "this time is different."

SpaceX a clôturé son premier jour de cotation à 2 100 milliards de dollars, +19%. Tout le monde regarde le chiffre. Personne ne regarde ce qu'il price réellement.

Laissez-moi vous dire ce que le marché vient d'acheter, et pourquoi je pense que cette boîte vaudra 30 à 50 trillions d'ici 5 ans.

D'abord, le symbole. Cette IPO est un référendum. D'un côté, 20 ans de discours sur la décroissance, la sobriété, la redistribution, la fin de l'histoire gérée par des comités. De l'autre, un homme qui a dit "je vais rendre l'humanité multiplanétaire", que tout le monde a traité de clown, et qui vient de créer la plus grosse entreprise cotée de l'histoire en partant d'un entrepôt à El Segundo. Le marché a voté. Le wokisme avait des départements RH, SpaceX avait des fusées. Les fusées ont gagné.

Ensuite, la mécanique économique, parce que c'est là que tout le monde se trompe. Les analystes valorisent SpaceX comme une entreprise de lancement plus Starlink. C'est comme valoriser Internet en 1995 sur le marché du fax. Starship ne réduit pas le coût du kilo en orbite de 20%, il le divise par 100. Et chaque fois dans l'histoire qu'un coût d'infrastructure est divisé par 100, ce n'est pas le marché existant qui grossit, ce sont des industries entières qui naissent. Le coût du calcul divisé par 100 a donné Internet, le smartphone, l'IA. Le coût de l'orbite divisé par 100 va donner une économie spatiale complète.

Faisons la liste de ce qui devient rentable quand le kilo en orbite coûte le prix d'un billet d'avion. Les data centers orbitaux, avec énergie solaire continue et refroidissement gratuit, au moment exact où l'IA fait exploser la demande énergétique terrestre. La fabrication en microgravité de semi-conducteurs, de fibres optiques, d'organes imprimés impossibles à produire sous gravité. Le tourisme orbital de masse, puis les hôtels lunaires, qui passeront du fantasme au business plan exactement comme la croisière de luxe au 20ème siècle. Le transport point à point terrestre, Paris-Tokyo en 40 minutes. L'industrie minière des astéroïdes, dont un seul corps de classe M contient plus de métaux que tout ce que l'humanité a extrait depuis le néolithique. Et Mars en ligne de mire, pas comme destination touristique, mais comme le plus grand projet d'infrastructure jamais entrepris, avec tout ce que ça implique de demande en énergie, matériaux, robotique, IA.

SpaceX ne participera pas à ces marchés. SpaceX possède le péage d'entrée de tous ces marchés. C'est AWS, mais pour la civilisation. Apple vaut 3 500 milliards en vendant des rectangles de verre sur une seule planète. Le premier monopole d'accès à une frontière infinie à 30 ou 50 trillions dans 5 ans, ce n'est pas de l'exubérance, c'est une simple règle de trois sur l'expansion du marché adressable.

Et maintenant, la partie que je préfère. Ce futur n'a pas besoin de bureaucrates. Il n'y a pas de comité consultatif en orbite. Pas de commission Théodule sur Mars. Chaque dollar de cette nouvelle économie sera créé par des ingénieurs, des techniciens, des soudeurs, des pilotes, des entrepreneurs. Les diplômés en gestion de la norme vont devoir apprendre un métier utile, et franchement, c'est une excellente nouvelle pour eux aussi : construire est infiniment plus fun que contrôler.

Parce que c'est ça, le vrai signal d'aujourd'hui. Pendant 50 ans on nous a vendu un futur rétréci : moins d'énergie, moins d'enfants, moins d'ambition, gérer le déclin proprement. Et là, d'un coup, le plus gros actif financier du monde est un pari sur l'abondance, l'expansion et l'aventure. Le pessimisme vient de passer en position vendeuse sur lui-même.

Le futur sera méga fun. Il y aura des hôtels avec vue sur la Terre, des honeymoons en orbite, des gamins qui diront "papa, c'était comment avant les fusées réutilisables" comme on dit "c'était comment avant Internet". Et quelque part dans les années 2030, un humain marchera sur Mars en livestream devant 5 milliards de personnes, et ce jour-là plus personne ne se souviendra du nom d'un seul de ses détracteurs.

Achetez de l'optimisme. C'est encore sous-valorisé.

🚨 No surprise $META, $MSFT, $ORCL down 5 days in a row.

The market is finally asking the hard question: will the AI bill ever pay off?

📊 The bill so far:

🔻 $MSFT: -$115B in capex

🔻 $META: -$115B in capex

🔻 $ORCL: -$52B in capex

‼️ $282B burned in a year. Revenue from AI? Maybe 2027. Maybe later.

🧠 For 18 months, Wall Street cheered every capex announcement.

Now they're starting to wonder if "all-in on AI" actually pencils out.

⚠️ The market doesn't crash on bad news. It crashes when the story stops working.

The market

$SPCX is going to be the biggest IPO tonight

However, don't forget about $TSLA

It is tracking net liquidity really well. If Fed were to start printing again, $TSLA is going parabolic, Musk will be multi trillionaire!

🚨 Microsoft just hit the same MSFT/Nasdaq level it hit at the bottom of the 2000 Dotcom crash. The blue chip is breaking.

📊 The chart:

🔴 2000 Dotcom bottom: MSFT/NDX at 0.0130 — capitulation low

🔴 2026 AI Bubble: MSFT/NDX at 0.0130 — 👀

‼️ When the safest mega-cap in tech trades at crash-level ratios while the broader Nasdaq is at ATH, something is very wrong.

🧠 What this actually means:

📊 MSFT itself isn't crashing — Nasdaq is going parabolic without it

🔻 Capital is fleeing the boring blue chip

🚀 Chasing every speculative AI name on the board

💀 The same dynamic that defined the END of 1999

⚠️ The pattern decoded:

🔻 1999: Capital rotates OUT of MSFT into https://t.co/YWU5VwzudO, webvan, every dotcom

🔻 2026: Capital rotates OUT of MSFT into ORCL, NBIS, IREN, SMR, every AI name

In both cycles, the "safest" stock loses ground because speculation is funded by selling quality.

🚨 Oracle bonds are yielding 7%+. The bond market is pricing $ORCL like a junk credit. The equity market hasn't gotten the memo.

📊 The numbers:

📈 Long-dated $ORCL bonds: yielding 7.00% - 7.22% 📉 Trading at 67-87 cents on the dollar

🔻 Rating: BBB (one notch above junk)

‼️ Investment-grade BBB bonds don't yield 7%+ unless something is broken.

🧠 What this actually means:

💰 The bond market is the smartest market — institutional, slow, careful

📊 When bondholders demand 7% from a "tech giant," they're pricing in risk

⚠️ What the bond market sees:

🔻 $300B+ in AI capex commitments (OpenAI, Oracle Cloud buildout)

🔻 Debt ballooning to fund GPU clusters

🔻 Free cash flow getting eaten by infrastructure

🔻 Customer concentration — too much depends on OpenAI surviving

🔻 Spread widening vs Treasuries — credit risk repricing

🚨 Meta is repeating the EXACT same rounded top that crashed it 76% in 2022.

📊 Two arcs. Same shape. 5 years apart.

🟠 2021 Metaverse arc: $384 peak → crashed to $88 (-77%)

🟠 2026 AI arc: $800 peak → rolling over from $570 👀

‼️ Same Zuck. Same "all-in" bet. Same chart pattern.

The market doesn't believe Meta's AI investment will payoff

🚨 Wall Street is just catching up to what the chart showed 6 months ago.

📊 $GOOGL just broke out of a 20-year channel against the Nasdaq. First time in TWO decades.

🧠 The "Google is dead" trade was the gift:

🤖 Gemini catching GPT-5

🚗 Waymo only robotaxi at scale

🧠 TPUs threatening NVDA's monopoly

📺 YouTube still the king

☁️ GCP outgrowing AWS

📢 Bears wrote essays.

The chart wrote one word: breakout.

⚠️ 20-year compressions don't reverse in months. The next leg is just starting.

🚨 WTI Crude just held its Bull Market Support Band after a 100% rip.

Forget the narratives — the chart is screaming.

📊 The setup:

📉 2024-early 2026: Oil bled from $94 → $56 (consensus said "demand destruction")

🚀 Early 2026: Crude rips from $56 → $120 (+115%)

🟠 Now: Pulled back to BMSB, bounced clean

‼️ Healthy bull markets retest their support band. Broken ones don't.

🧠 The narratives keep changing:

🔻 "Recession kills oil demand"

🔻 "EVs are taking over"

🔻 "Strategic reserves capped prices"

🔻 "Saudi will increase output"

🔻 "Iran war will end"

📊 The chart said: none of that mattered.

🚨 $TSM revenue growth just peaked at 40%. Last time growth topped here, the stock crashed -54%.

📊 The pattern:

🟠 2021: Revenue growth peaks at 30% → stock drops from $140 → $60 (-57%)

🟠 2026: Revenue growth peaks at 40% → stock at $408 👀

‼️ Same setup. Bigger numbers. Same chart.

🧠 What this signal actually means:

📈 TSM doesn't crash when revenue is bad

📉 TSM crashes when revenue growth STOPS accelerating

The market doesn't pay for "great." It pays for "getting better." When the second derivative flips, multiples compress fast.

⚠️ The math nobody's pricing:

💰 Revenue still strong = bull narrative intact

📊 But growth rate already rolled over from 40% peak 🔻 The deceleration starts long before earnings disappoint

📢 Every previous TSM peak followed this script:

1️⃣ Revenue growth accelerates → stock rips

2️⃣ Revenue growth peaks → stock makes new highs anyway

3️⃣ Revenue growth decelerates → stock cracks

4️⃣ "But earnings are still great!" → too late