Ajinomoto Co. Inc. 🇯🇵

Der nächste Hidden Champion in der AI-Kaskade 🏘️

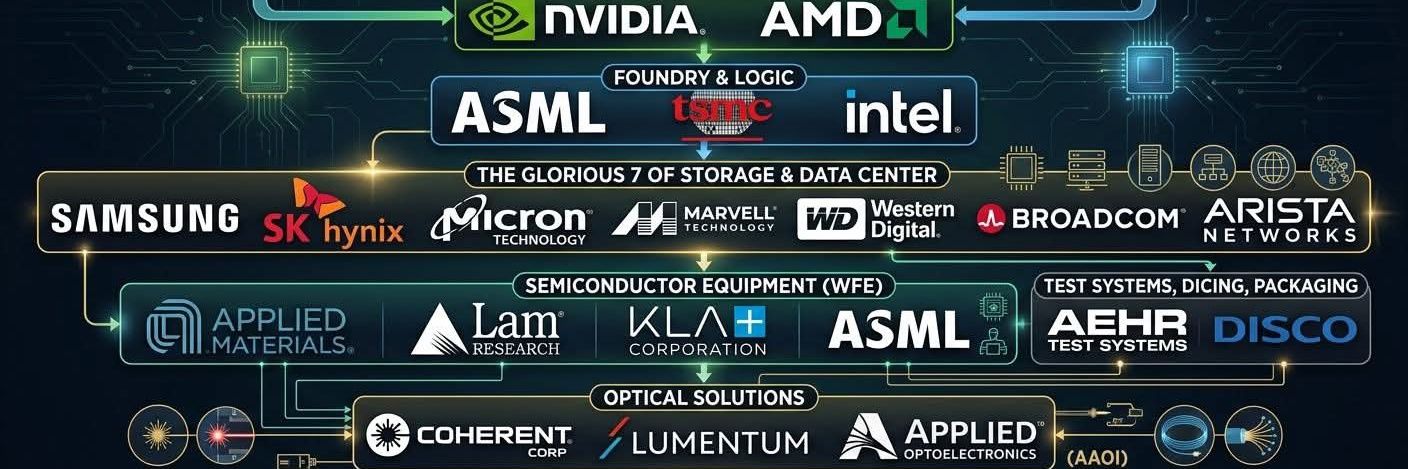

Die Firma, die du mit „Ajinomoto“ und Umami-Gewürz (MSG, Hondashi, Gyōza) assoziierst, ist einer der krassesten versteckten AI-Profiteure. Sie halten ca. 95 % Weltmarktanteil am Ajinomoto Build-up Film (ABF) – dem essenziellen Isolier- und Aufbauschicht-Material für High-End-Semiconductor-Substrates/Packaging.

Ohne ABF keine dichten Kupfer-Leiterbahnen in den Substraten von Nvidia H100/B200, AMD, Intel, Broadcom Switch-Chips oder AI-Servern. Es ist der unsichtbare Flaschenhals in der AI-Supply-Chain.

Unternehmen & Produkte

- Gegründet 1909 in Japan, Weltmarktführer bei Aminosäuren und Umami-Produkten (Food & Seasonings ~ Hauptumsatz, aber nicht mehr der Gewinn-Treiber).

- Diversifikation: AminoScience (Biotech/Pharma), Healthcare und vor allem Functional Materials / Electronic Materials

- Das AI-Killer-Produkt: ABF (seit 1999) – ein dünner Film aus Aminosäure-Chemie (Nebenprodukt der Gewürz-Produktion!). Wird schichtweise in Substrates für CPUs/GPUs/AI-Chips aufgebaut. Ermöglicht höhere Layer-Counts, bessere Signal-Integrität und thermische Performance – genau das, was AI-Data-Center brauchen.

Wo in der Supply Chain? Optics

Sehr weit oben / ultra-kritisch, aber unsichtbar.

Nvidia/AMD/Intel → OSATs (z. B. TSMC, Amkor) → ABF-Substrate (Ajinomoto liefert den Film) → fertige AI-Chips/Server.

ABF ist de-facto-Standard für High-End-Anwendungen (AI/HPC/Data Center).

Keine qualifizierten Alternativen in Sicht, Monopol-ähnliche Position. Nachfrage explodiert durch AI-Server-Boom, Kapazitätsengpässe bis mindestens 2027.

Ajinomoto hat Kunden-spezifische Preiserhöhungen für ABF gestartet (bestätigt Mai 2026), plus Weitergabe von Rohstoffkosten – das ist neu und ein Game-Changer (Aktivist Palliser Capital drängt seit Monaten darauf: „most under-monetized AI infrastructure monopoly“).

Margen im Electronic-Materials-Bereich >50 %.

Langfristig: Kapazitätsausbau bis 2030 (+50 %) + neue Fabrik 2032 signalisieren Vertrauen.

Analysten-Konsens (14 Analysten): Outperform / Moderate Buy Durchschnittliches Kursziel ~4.939 JPY (leichte Unterbewertung zum aktuellen Kurs), High 5.500–6.000 JPY. Einige sehen aber deutlich mehr Potenzial durch Preiserhöhungen + AI-Demand (EPS-Wachstum massiv).

Fundamentals: FY2026 stark (Gewinn fast verdoppelt durch ABF). FY2027 Guidance: weiteres Umsatz-/Gewinnwachstum. Hohe Cashflow-Generierung, progressive Dividende.

Risiken: JPY-Stärke, Makro. Aber AI-Tailwind überwiegt massiv.

Ajinomoto ist kein „Food-Stock“ mehr – es ist ein reiner AI-Play mit defensiver Food-Basis.

Monopol-Position + Preismacht + Kapazitätsausbau = asymmetrisches Upside. Genau das, was in der AI-Kaskade (nach Chip-Designern, Foundry, OSATs) als Nächstes re-pricing wird.

Quellen: Company Data, Nikkei, WSJ, Analystenreports,

The strangest AI bottleneck might be ABF.

Ajinomoto is better known for MSG, but its build-up film (ABF) is a critical dielectric layer inside the package substrates used for high-end GPUs.

the moat isn't chemical secrecy alone..

it is qualification lock-in + process integration + reliability history.

and the fact that no chip company wants to risk a $30,000 AI accelerator package to save pennies on dielectric film.

is it a permanent monopoly? Probably not.

but it looks cycle-durable.

if you ask me:

- 1-3 yrs: very hard to replace in high-end AI substrates

- 3-5 yrs: glass substrates and alternatives gain in specific packages

- 5+ yrs: package architectures probably shift

To see this, i'm tracking closely whether Nvidia, AMD, Broadcom, TSMC, Ibiden, Shinko and Unimicron show signals for moving away from ABF.

[속보] 삼성증권, 삼성전자 목표가 50만원,

SK하이닉스 목표가 350만원으로 상향

메모리 사이클이 아니라 “듀레이션 게임”이 시작됐다.

삼성증권 하반기 메모리 전망 핵심은 이거다.

과거 메모리는 가격 오르면 팔고, 꺾이면 피하는 사이클 산업이었다.

그런데 이번 AI 사이클은 다르다고 본다.

왜?

1. AI 서버에서 메모리 원가 비중이 40%를 넘음

2. 메모리가 성능 병목으로 이동

3. 수요가 분기 재고 사이클이 아니라 수년 단위 CAPEX 사이클로 변함

4. 공급은 CAPEX 인플레, 공정 생산성 둔화, HBM wafer penalty 때문에 느림

삼성증권은 구조적 수요 기준선을 DRAM bit growth 22%로 보고,

공급이 이걸 넘는 시점을 2028~2029년으로 본다.

즉 2028년까지 공급이 수요를 따라가기 어렵다는 판단.

중요한 건 이익의 “높이”가 아니라 “길이”.

시장은 메모리 이익이 큰 건 반영하기 시작했지만,

그 이익이 오래 지속될 가능성과 기존 Fab의 희소가치는 아직 충분히 반영하지 않았다는 논리다.

Top-pick은 삼성전자 유지.

Shin-Etsu Chemical liefert kritische Interfacial-Chemie, Synthetic Fused Silica und SOI-Wafer – genau die „chemischen Kleber“, die das CTE-Mismatch zwischen Silicon und Glass verhindern. NEG entwickelt CO2-Laser-kompatible Glass-Core-Lösungen und plant Sample-Lieferungen ab 2026. DNP hat eine Pilotline für TGV-Glass-Core-Substrate aufgebaut und zielt auf Sample-Shipments Anfang 2026 mit Massenproduktion ab FY2028 ab.

Intel hat bereits erste Glass-Substrate-Chips ausgeliefert (Xeon 6+ Clearwater Forest) und plant den breiteren Einsatz bis 2030. Absolics (SKC) hat in Georgia eine Merchant-Fabrik aufgebaut und liefert Volumen-Samples an AMD. TSMC beschleunigt glass-basierte FOPLP-Prozesse mit einer Mini-Production-Line ab 2026.

Samsung Electro-Mechanics und weitere südkoreanische Player bauen ebenfalls Kapazitäten aus.

Nitto Boseki profitiert direkt vom anhaltenden T-Glass-Shortage. Ibiden als führender High-End-Substrate-Hersteller investiert massiv in Glass-Core-Technologien.

Sumitomo Electric bringt die JV-Erfahrung in Glass Core ein.

Shin-Etsu Chemical liefert die chemischen Bindemittel, die den Übergang erst ermöglichen. Disco als Back-End-Equipment-Hersteller wird bei der Verarbeitung von Glass-Panels eine wichtige Rolle spielen.

Ajinomoto bleibt als ABF-Standard relevant, während Glass Core die nächste Evolutionsstufe darstellt.

Auch Furukawa Electric (Optics) und Kioxia (NAND/SSD für AI-Server) ergänzen das Bild hervorragend.

Die Japan-Regierung unterstützt die Entwicklung durch Corporate Governance Reforms, die Semiconductor Strategy (Rapidus) und den Ausbau der AI & Photonics Infrastructure sowie NISA-Erweiterungen. Das schafft einen strukturellen Tailwind für die heimischen Hidden Giants.

Risiken bleiben dennoch bestehen. Hohe Capex-Bedarfe, noch nicht ausgereifte Yields bei TGV-Prozessen, lange Qualifizierungszeiten bei Hyperscalern und mögliche chinesische Aufholjagd sind Herausforderungen. Gleichzeitig bieten sich bei den echten Material- und Equipment-Playern asymmetrische Chancen, weil der Markt die strukturelle Bedeutung der Japan-Dominanz in diesem Segment noch nicht vollständig erkannt hat.

Zusammengefasst ist Glass Substrates kein kurzfristiger Hype, sondern die logische nächste physikalische Notwendigkeit in der AI-Infrastruktur. Der Übergang von organischen zu glasbasierten Substraten ist nicht optional, sondern unvermeidlich, wenn die nächsten Generationen von AI-Chips skalieren sollen. Japan sitzt hier an mehreren entscheidenden Stellen der Wertschöpfungskette – genau dort, wo langfristig die höchsten Moats entstehen.

Glass Substrates – Der nächste kritische Engpass in der AI-Infrastruktur

Während der Markt weiterhin stark auf GPUs, HBM und CoWoS fokussiert ist, zeichnet sich der nächste strukturelle Engpass in der AI-Infrastruktur immer deutlicher ab: Glass Substrates und die dafür notwendige Glass Fiber Cloth. Chips werden auf einer Basisschicht montiert, die als Schnittstelle zum Rest des Systems dient. Glass Fiber Cloth ist dabei eine entscheidende Komponente dieser Substrate. Es handelt sich um ein gewobenes Glasfasergewebe, das zusammen mit Harz und Kupferfolie die Stabilität, Isolation und Signalqualität des Boards sicherstellt.

Bei herkömmlichen organischen BT-Substraten besteht die Struktur aus Kupferfolie, Harz, einer weiteren Harzschicht und wieder Kupferfolie. Die Glass Fiber Cloth liegt dazwischen und übernimmt die kritische Aufgabe der mechanischen Verstärkung, der thermischen Stabilisierung und der Minimierung von Signalverlusten. Bei den neuen Glass Core Substrates wird der Kern aus einem speziellen Low-CTE-Glas gefertigt. Durch präzise gebohrte und metallisierte Durch-Glas-Vias (TGV) entsteht eine deutlich stabilere Plattform für hochkomplexe Multi-Die-Integrationen.

Der Shift zu Glass Core wird durch die aktuellen Anforderungen an AI-Serverboards erzwungen. Der Wechsel auf 224G PAM4 bei NVIDIA Rubin und vergleichbaren Systemen lässt die Toleranzen bei organischen Materialien verschwinden. Kupferleitungen müssen extrem hohe Signalfrequenzen übertragen, ohne dass das Signal zu stark gedämpft oder verzerrt wird. Gleichzeitig steigt die thermische Belastung dramatisch, weil moderne AI-Chips weit über 1000 Watt Leistung erreichen. Organische Substrate neigen bei diesen Bedingungen zu Warpage (Verzug), Delamination und Signalverlust.

Glass Core löst diese Probleme durch deutlich bessere Dimensionsstabilität, niedrigere dielektrische Verluste und höhere thermische Stabilität.

Technisch gesehen ist vor allem der Coefficient of Thermal Expansion (CTE) entscheidend. Silizium hat einen sehr niedrigen CTE von etwa 2,6 ppm/K. Organische Materialien liegen typischerweise bei 15–20 ppm/K, was bei hohen Temperaturen zu starkem Verzug führt. Glass Core kann mit CTE-Werten von 3–5 ppm/K deutlich näher an Silizium herankommen. Zusätzlich ist der Dielektrizitätskonstante (Dk) und der Loss Tangent (Df) bei Glass deutlich niedriger als bei organischen Harzen. Das reduziert Signalverluste bei hohen Frequenzen massiv – ein entscheidender Vorteil bei 224G PAM4, wo jede Dezibel Dämpfung teuer wird.

Die AAIG-Research hat diesen Shift früh beschrieben: Hyperscaler-CapEx 2026 liegt bei über 600 Milliarden USD, der größte Teil davon fließt in AI-Packaging. Multi-Die-Integrationen erfordern feinere Leitbahnen und bessere Thermik, was organische Substrate an ihre physikalischen Grenzen bringt. Genau hier wird Glass Core zur nächsten logischen Stufe.

Die Supply Chain von Glass Substrates gliedert sich klar in drei Ebenen. Im Bereich Raw Materials dominieren Glas- und Quarzspezialisten wie AGC, Corning, Nippon Electric Glass (NEG), Hoya und PlanOptik. Im Manufacturing-Bereich sind SKC/Absolics, Samsung SEMCO, Dai Nippon Printing (DNP), JNTC, LG Innotek und Toppan aktiv. Die Processing- und Equipment-Seite wird von LPKF, Philoptics, YMT, Schmid, MKS Instruments und E&R bedient.

Japan hält in dieser Kette eine herausragende Position. Nitto Boseki dominiert mit T-Glass das hochperformante Glasfasergewebe, das nicht nur in organischen Substraten, sondern auch im Übergang zu Glass Core eine zentrale Rolle spielt. Der aktuelle Shortage bei high-end Low-CTE / Low-Dk Glass Fiber (verstärkt durch den 224G-Upgrade-Zyklus) schafft Spillover-Effekte für taiwanesische Zweitquellen wie Fulltech Fiber, Baotek und Grandsys. Dennoch bleibt Nitto Boseki der dominante Player mit jahrzehntelanger Prozesserfahrung und hohen Switching Costs.

Sumitomo Electric hat ein Joint Venture mit Samsung Electro-Mechanics für Glass Core Materialien.

[SK증권 반도체 리포트] 새로운 시대, 새로운 가치

1/ SK증권은 삼성전자와 SK하이닉스 목표주가를 각각 61만원, 400만원으로 상향 조정했다. 2027년 HBM 가격이 강력하게 상승하고 LTA를 통한 수요 가시성 확보, Dual market 효과 등이 주요 근거다. 메모리 업황이 구조적으로 개선될 전망이다.

2/ 장기 공급계약을 통해 수요 가시성이 높아지고 Dual market 효과가 나타날 것으로 봤다. 3~5년 내 공급자 우위 시장이 안착되며 가격 안정성과 실적 예측 가능성이 커질 전망이다.

3/ 2027년 HBM 가격이 50% 이상 강력하게 인상될 것으로 예상했다. HBM4 양산과 ASP 상승, D5 대비 높은 원가 구조 개선 등이 뒷받침된다. ASIC 경쟁과 HBM4e 개발도 가격 상승 요인으로 작용할 전망이다.

4/ HBM 가격 인상은 메모리 업황 전체에 긍정적이다. HBM 생산 비중 확대가 범용 DRAM 생산 Bit을 줄여 전체 공급을 조절하고, NAND에도 영향을 미칠 것으로 분석했다.

5/ 하반기 주주환원 강화와 시점도 긍정적으로 평가했다. AI 메모리 이익 창출력 제고와 안정적 가시성으로 주주환원 확대가 본격화될 전망이다. SK하이닉스 순현금 100조원 초과 시점은 3분기 2026년이다.

6/ 한국 메모리 저평가 해소도 기대된다. 삼성전자 12MF P/E 5.8배, SK하이닉스 6.2배로 마이크론 대비 큰 할인율이 지속되고 있지만, HBM 시장 본격화와 수요 확대 등으로 저평가 해소가 진행될 것으로 봤다.

😄

Jensen Huang NVIDIA Reiseplan

Aktueller Ablaufplan

Taiwan (jetzt/laufend) 🇰🇷

Jensen Huang ist in Taipei für GTC Taipei 2026 (1.–4. Juni) und COMPUTEX 2026.

Highlight: Seine Keynote im Taipei Music Center

Thema: AI-Strategie, Physical AI, nächste Gen Chips (inkl. Rubin-Updates) und die ganze Lieferkette.

Danach Südkorea 🇰🇷

Direkt nach Taiwan (voraussichtlich ab Freitag 5. oder 6. Juni) fliegt er weiter nach Seoul.

Erwartete Treffen mit:

SK Group Chairman Chey Tae-won

Samsung Electronics

LG Group Chairman Koo Kwang-mo

evtl. Hyundai/Naver

Fokus: HBM4-Lieferungen, Physical AI, Robotics und weitere Kooperationen mit den koreanischen Chaebols.

Der Besuch ist bewusst hochkarätig

Jensen fliegt direkt nach GTC Taipei nach Südkorea. Das ist sein erster Besuch dort seit Oktober 2025 – und er trifft explizit SK Group Chairman Chey Tae-won sowie weitere Top-Leute von SK Hynix.

Historisch enden solche Trips fast immer mit positiven öffentlichen Signalen:

Gemeinsame Fotos + Statements

Bestätigung von Lieferverträgen

(z. B. HBM4-Volumen)

Ankündigungen zu Physical AI, Robotics oder neuen Kooperationsprojekten

Analysten und koreanische Medien erwarten genau das: Der Fokus liegt auf HBM4-Stabilität für Vera Rubin und der Ausweitung auf Physical AI (Roboter, autonome Systeme etc.). SK Hynix ist hier strategisch extrem wichtig.

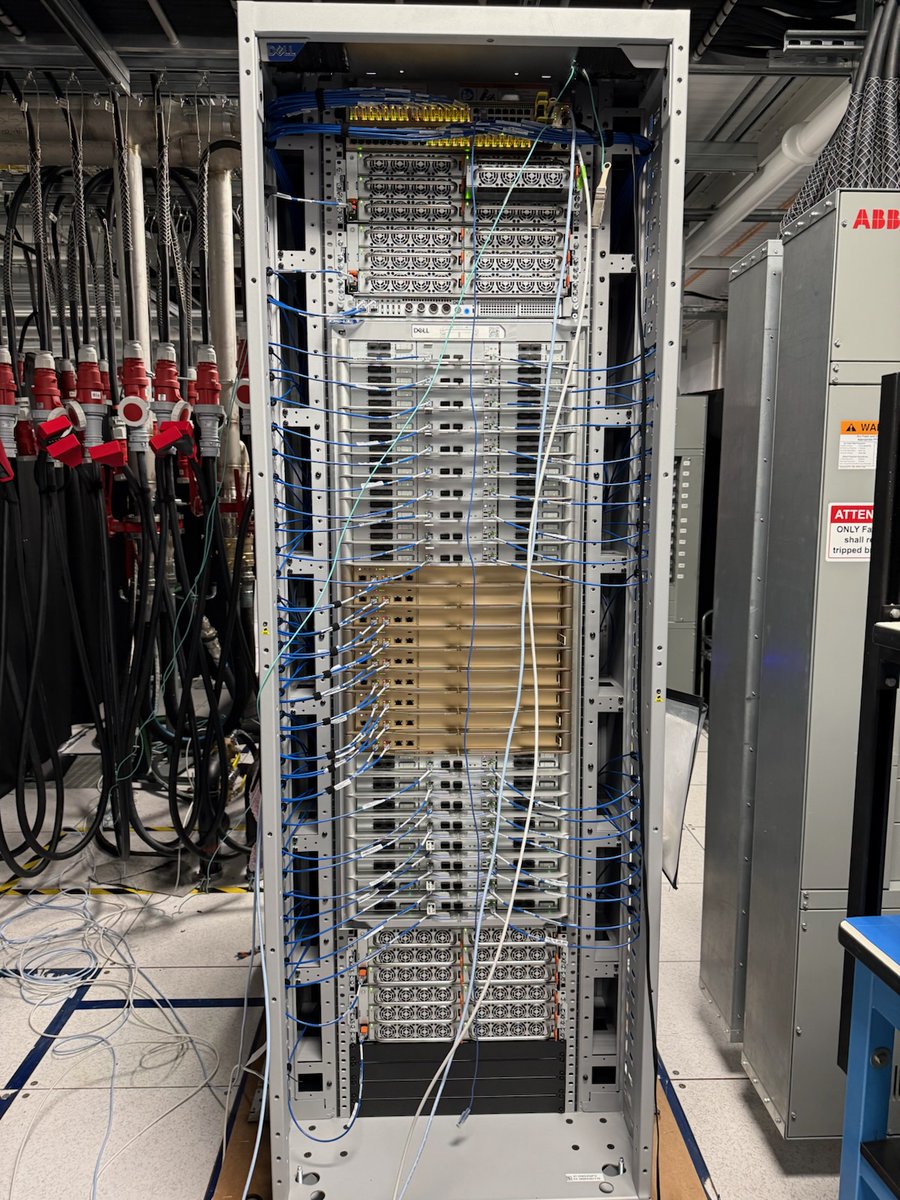

@CoreWeave + @Dell haben als Erste ein voll funktionsfähiges @nvidia Vera Rubin NVL72-Rack am Laufen. Monate früher als erwartet!

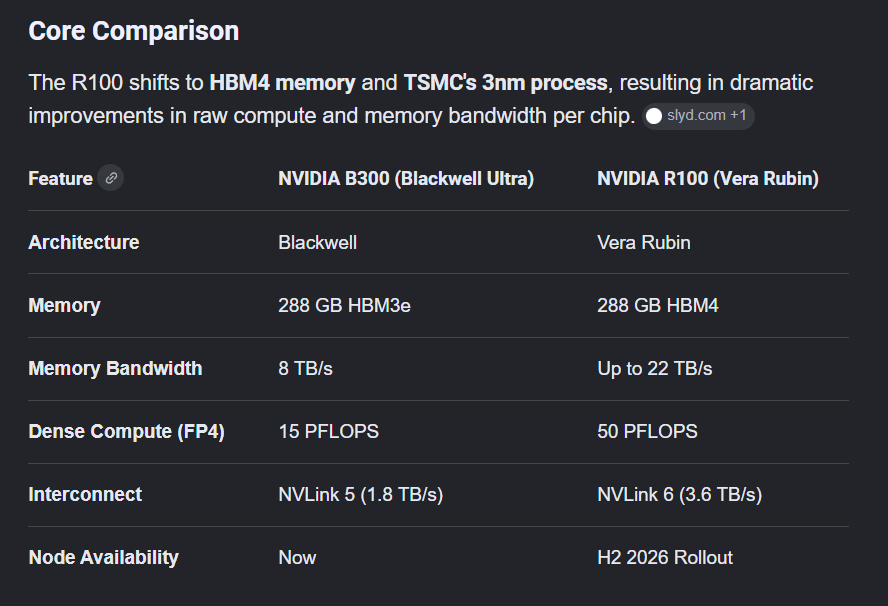

Vera Rubin (R100) setzt auf HBM4 (bis 22 TB/s Bandbreite) – siehe Vergleichstabelle:

Warum das mega-bullish für SK Hynix ist:

SK Hynix liefert ca. 70 % des HBM4-Volumens für Vera Rubin

NVIDIA sieht sie als strategischen Hauptpartner

Am 14. Februar 2026 hat Jensen Huang persönlich ~30 SK Hynix-Ingenieure zum Fried-Chicken-Dinner bei 99 Chicken in Santa Clara eingeladen, selbst somaek gemixt, bedient und ihnen gesagt: „We are one team“ und „Show me greatness!“

Danach sagte er Reportern:

„We’ve prepared several chips the world has never seen before, to be unveiled at GTC next month.“

Ohne SK Hynix kein Vera Rubin NVL72 auf diesem Level. Die persönliche Push-Aktion von Jensen + die frühe reale Deployment zeigen: SK Hynix sitzt am längeren Hebel im gesamten AI-Superzyklus.

$CRWV $DELL $NVDA

während ich auf die Eröffnung der Börsen in Japan 🇯🇵 und Südkorea 🇰🇷 warte, hier nochmal die kompakte Zusammenfassung der wichtigsten Kursziel-Anpassungen der letzten 7 Tage im Memory- und Storage-Sektor. Die Analysten sind weiterhin extrem bullisch – der AI-Supercycle wird von immer mehr Häusern als strukturell und längerfristig eingestuft.

Die Highlights der Woche:

• Micron $MU

UBS (Timothy Arcuri) hat das Kursziel von $535 auf $1.625 mehr als verdreifacht (neues Street-High). Grund: Langfristige Lieferverträge mit teilweise fixen Preisen + komplette Ausverkäufe der HBM-Produktion 2026. Die Aktie hat zeitweise die $1-Bio.-Marke überschritten.

• SanDisk $SNDK

Susquehanna hebt das Ziel von $2.000 auf $3.250 an (Positive Rating). DRAM-ASPs Q2 +50–60 % QoQ (über Erwartung), NAND +75–100 % QoQ. Barclays hatte kurz zuvor auf $2.300 hochgenommen – der NAND-Boom treibt weiter.

• SK Hynix (000660)

KB Securities: Ziel von 3 Mio. auf 3,8 Mio. ₩ (+27 %, Buy). Bull-Case sogar 4,5 Mio. ₩.

Kommentar der KB: „Wir sind erst am 5-Kilometer-Punkt eines Marathons“ – der echte HBM- und High-Spec-DRAM-Boom kommt noch. Gewinnschätzungen für 2026/27 massiv nach oben korrigiert (deutlich über Konsens).

• Samsung Electronics

KB Securities hat das Ziel auf 530.000 ₩ angehoben. Goldman Sachs hat parallel die Gewinnprognosen für Samsung und SK Hynix bis 2028 deutlich nach oben geschraubt.

• Kioxia (Japan, NAND)

Goldman Sachs: Upgrade von Neutral auf Buy, Kursziel fast verdoppelt auf ¥93.000 (von ¥48.000). Grund: Explodierende NAND-Nachfrage durch AI-Server-Storage – Supply bleibt bis 2028 eng.

Fazit der Woche:

Die Wall Street und die großen asiatischen Broker sehen im gesamten Memory- & Storage-Bereich einen strukturellen AI-Supercycle mit anhaltend hohen Preisen und stabileren Margen durch Langfristverträge. Der Sektor wird zunehmend als Infrastruktur-Play und nicht mehr nur als klassischer Zyklus bewertet.

SÜSS MicroTec SE $SMHN 🇩🇪

ist ein führender Anbieter von Präzisionssystemen und Prozesslösungen für die Mikrostrukturierung in der Halbleiterindustrie, insbesondere im Bereich des Advanced Packaging. Das Unternehmen profitiert stark vom Boom bei KI-gestützten Anwendungen, CoWoS-Technologie und High-Bandwidth-Memory (HBM)-Stacks.

Kunden

SÜSS MicroTec beliefert primär führende Foundries, Integrated Device Manufacturers (IDMs) und Outsourced Semiconductor Assembly and Test (OSAT)-Anbieter im asiatischen Raum (über 80 % des Umsatzes). Die Kundenstruktur ist nicht vollständig öffentlich detailliert, doch aus Earnings Calls und Branchenanalysen ergeben sich klare Schwerpunkte:

- TSMC als strategisch wichtigster Kunde: SÜSS ist Sole Supplier für UV-Projektions-Scanner im CoWoS-Prozess (Chip-on-Wafer-on-Substrate) von TSMC. Zudem liefert das Unternehmen Temporary-Bonding-Lösungen für HBM- und AI-Anwendungen. Die neue Produktionsstätte in Zhubei (Taiwan) liegt strategisch in unmittelbarer Nähe zu TSMC-Fertigungsstätten und unterstreicht die enge Partnerschaft.

- Alle drei großen Memory-Hersteller (Samsung, SK Hynix, Micron): SÜSS hat eine Marktanteilsführung von über 50 % bei Temporary Bonding bei führenden Memory-Produzenten. Das Unternehmen erhielt 2025 wiederholt HBM-bezogene Folgeaufträge, insbesondere von einem koreanischen Memory-Kunden, und ist nun bei allen drei Marktführern positioniert. Temporary Bonding/Debonding ist ein kritischer Prozessschritt für Thin-Wafer-Handling in komplexen HBM-Stacks.

- Weitere Kunden: Ergänzend Intel sowie weitere IDMs und OSATs im Advanced-Packaging-Bereich. Die Nachfrage wird durch Kapazitätserweiterungen bei HBM-Herstellern (für NVIDIA und andere AI-Chips) sowie den Ausbau von CoWoS-Prozessen getrieben. China-spezifische Kunden trugen 2025 zu einem Rückgang bei, während der Fokus auf Taiwan und Korea lag.

Das Geschäftsmodell basiert auf langfristigen, technologieintensiven Beziehungen; SÜSS positioniert sich als unverzichtbarer Enabler für die Engpässe in Temporary Bonding und Thin-Wafer-Handling.

- Starkes „Buy“-Konsens (ca. 88 % der Analysten). Die Bewertung berücksichtigt Rekordumsätze 2025, Margendruck durch Produktmix und Investitionen sowie positives mittelfristiges Wachstum (CAGR Umsatz ca. 9 % bis 2031 erwartet).

Die Analysten sehen SÜSS als attraktives Exposure zum AI-getriebenen Packaging-Markt, mahnen jedoch zur Vorsicht hinsichtlich Zyklizität und China-Exposition.

Chartanalyse

Die Aktie befindet sich in einem ausgeprägten Aufwärtstrend und hat von der AI-Hype-Welle profitiert.

- Performance: YTD +74,63 %, 1-Jahres-Performance +126,44 %. Averages senden „Buy“-Signale.

Der MACD ist positiv, das Momentum steigend. Der RSI liegt bei ca. 66–69 (bullisch, aber noch nicht überkauft). Das Volumen stieg in der jüngsten Aufwärtsbewegung an (positives Zeichen). Die Aktie befindet sich in einem klaren Aufwärtstrend seit dem Pivot-Tief Ende März 2026.

Technisch „Strong Buy“ mit hoher Volatilität (Beta ca. 1,98). Der Chart reflektiert die starke fundamentale Positionierung im Advanced Packaging, birgt jedoch Korrekturrisiken nach der jüngsten Rallye (aktueller Kurs leicht über Analysten-Konsensziel).

Zusammenfassend untermauert die Kundenbasis (insbesondere TSMC und die großen Memory-Hersteller) die strategische Relevanz von SÜSS im CoWoS- und HBM-Bereich. Analysten bestätigen mehrheitlich das Wachstumspotenzial, während der Chart eine dynamische, aber reife Aufwärtsphase zeigt. Investoren sollten die Guidance für 2026 (leichter Umsatzrückgang als Übergangsjahr) und Margenentwicklung im Blick behalten. $DRAM $MU

https://t.co/BJN1aXCbQV

The world’s first @nvidia Vera Rubin NVL72 server rack is here.

We’re thrilled to deliver the first working, liquid-cooled @Dell PowerEdge XE9812 for @CoreWeave.

Built for the next era of AI infrastructure. 🚀🤝

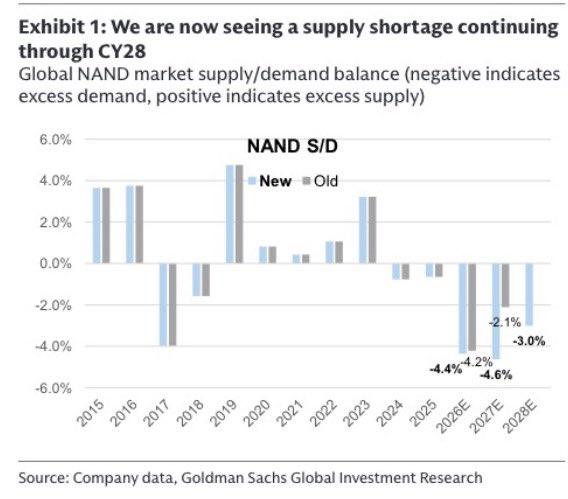

Goldman finally upgrades Kioxia https://t.co/gvV7GGWRoK to Buy and nearly doubled its PT from ¥48,000 to ¥93,000 and got materially more bullish on Kioxia and, by extension, the NAND cycle.

Peak profits are now expected to continue rising through FY3/29 instead of peaking materially earlier!

(++) Goldman now expects NAND supply tightness to persist through CY28

(++) Peak profits this cycle seen materially higher and more sustainable than previously assumed

(++) Samsung, SK Hynix and Micron continue prioritizing DRAM/HBM investment, limiting NAND supply growth

(++) DRAM procurement risk for enterprise SSDs appears largely resolved

(++) BiCS 8 transition expected to drive lower costs and stronger margins over time

(+) IR Day, quarterly results and continued NAND price increases seen as potential catalysts

Goldman isn’t arguing NAND has become a structurally different industry. They’re arguing the cycle itself has changed because AI demand is arriving while supply growth remains constrained.

Same cyclical industry, much higher earnings ceiling.

If NAND supply remains constrained because memory makers keep allocating capital toward DRAM/HBM, that should support the broader NAND ecosystem for longer than investors currently expect.

https://t.co/gvV7GGWRoK $MU $005930.KS $000660.KS

![ohmahahm's tweet photo. [속보] 삼성증권, 삼성전자 목표가 50만원,

SK하이닉스 목표가 350만원으로 상향

메모리 사이클이 아니라 “듀레이션 게임”이 시작됐다.

삼성증권 하반기 메모리 전망 핵심은 이거다.

과거 메모리는 가격 오르면 팔고, 꺾이면 피하는 사이클 산업이었다.

그런데 이번 AI 사이클은 다르다고 본다.

왜?

1. AI 서버에서 메모리 원가 비중이 40%를 넘음

2. 메모리가 성능 병목으로 이동

3. 수요가 분기 재고 사이클이 아니라 수년 단위 CAPEX 사이클로 변함

4. 공급은 CAPEX 인플레, 공정 생산성 둔화, HBM wafer penalty 때문에 느림

삼성증권은 구조적 수요 기준선을 DRAM bit growth 22%로 보고,

공급이 이걸 넘는 시점을 2028~2029년으로 본다.

즉 2028년까지 공급이 수요를 따라가기 어렵다는 판단.

중요한 건 이익의 “높이”가 아니라 “길이”.

시장은 메모리 이익이 큰 건 반영하기 시작했지만,

그 이익이 오래 지속될 가능성과 기존 Fab의 희소가치는 아직 충분히 반영하지 않았다는 논리다.

Top-pick은 삼성전자 유지.](https://pbs.twimg.com/media/HJzoF6BbIAAf599.jpg)

![BUZZ__tiab's tweet photo. [SK증권 반도체 리포트] 새로운 시대, 새로운 가치

1/ SK증권은 삼성전자와 SK하이닉스 목표주가를 각각 61만원, 400만원으로 상향 조정했다. 2027년 HBM 가격이 강력하게 상승하고 LTA를 통한 수요 가시성 확보, Dual market 효과 등이 주요 근거다. 메모리 업황이 구조적으로 개선될 전망이다.

2/ 장기 공급계약을 통해 수요 가시성이 높아지고 Dual market 효과가 나타날 것으로 봤다. 3~5년 내 공급자 우위 시장이 안착되며 가격 안정성과 실적 예측 가능성이 커질 전망이다.

3/ 2027년 HBM 가격이 50% 이상 강력하게 인상될 것으로 예상했다. HBM4 양산과 ASP 상승, D5 대비 높은 원가 구조 개선 등이 뒷받침된다. ASIC 경쟁과 HBM4e 개발도 가격 상승 요인으로 작용할 전망이다.

4/ HBM 가격 인상은 메모리 업황 전체에 긍정적이다. HBM 생산 비중 확대가 범용 DRAM 생산 Bit을 줄여 전체 공급을 조절하고, NAND에도 영향을 미칠 것으로 분석했다.

5/ 하반기 주주환원 강화와 시점도 긍정적으로 평가했다. AI 메모리 이익 창출력 제고와 안정적 가시성으로 주주환원 확대가 본격화될 전망이다. SK하이닉스 순현금 100조원 초과 시점은 3분기 2026년이다.

6/ 한국 메모리 저평가 해소도 기대된다. 삼성전자 12MF P/E 5.8배, SK하이닉스 6.2배로 마이크론 대비 큰 할인율이 지속되고 있지만, HBM 시장 본격화와 수요 확대 등으로 저평가 해소가 진행될 것으로 봤다.](https://pbs.twimg.com/media/HJsCSCoa8AAZQuV.jpg)