@19frd50@MatthieuGariel@CitaroCapacityL Ahhh, je sens bien qu'un boomerophobe de concours va nous expliquer que la natalité actuelle, pire que celle des boomers, est une mauvaise chose. Ou l'inverse...

@BitcoinetNous Raconter des âneries au sujet d'Elon Musk est loin, très loin, d'être l'apanage des boomers de gauche. N'importe quel électeur LFI (pourtant jeune) en fait (au moins) autant.

@Mothhto La dualité du marché du travail commence en 1972 avec l'apparition de l'intérim, continue avec le choc pétrolier de 1974 et ne fait qu'augmenter depuis.

Vouloir absolument la faire démarrer en 1980 n'a qu'un but : incriminer les boomers.

Bloquer est plus facile qu'argumenter.

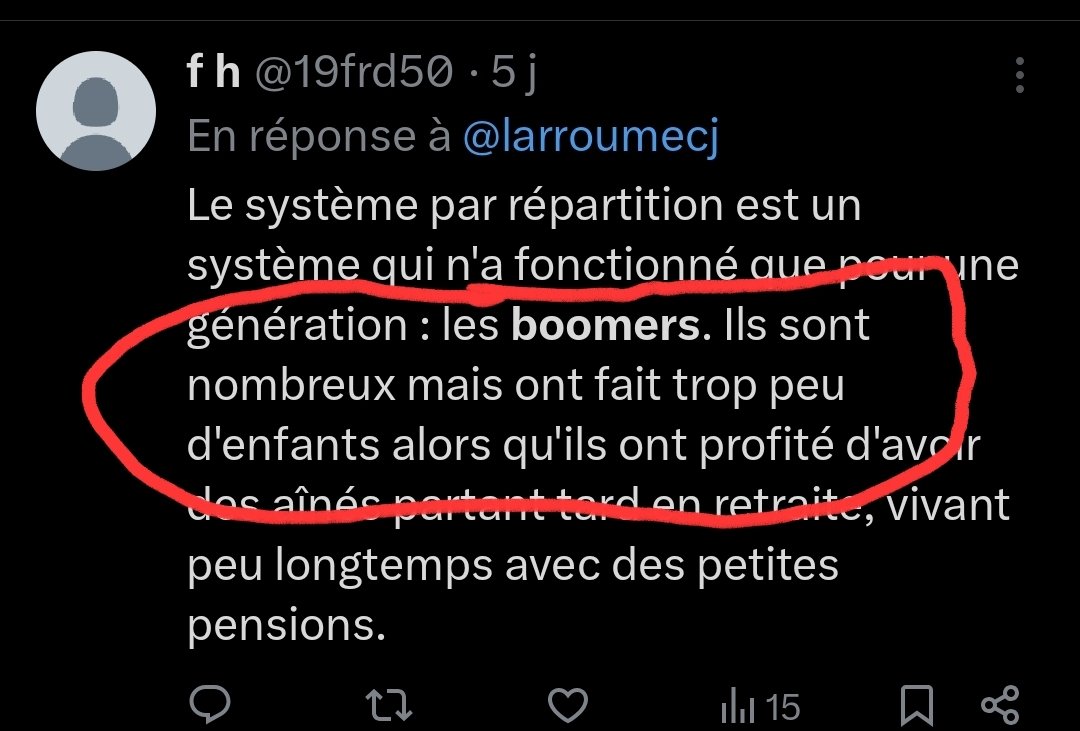

@OmniDbg@El_Fffakir@wittgensteinien@bfmbusiness 1- Le tiers des retraités a moins de 70 ans.

2- Quelle étude de référence (INSEE, COR, DREES, BDF, etc.) indique un taux d'épargne de 25% pour l'ensemble des retraités ?

@OmniDbg@El_Fffakir@wittgensteinien@bfmbusiness Les 25% "sont un chiffre" (sans "s") qui n'est pas le taux d'épargne des retraités dans leur ensemble. D'ailleurs, le document de la BDF, qui porte sur l'épargne des ménages, ne contient même pas les mots "retraite" ou "retraités".

https://t.co/HB8V0eexeo

Sur le premier point, « Les retraités épargnent le plus » est faux.

C'est un mésusage des stats de l'INSEE. L'épargne financière des retraités est inférieure à celle des moins de 30 ans. Ce qui est logique d'ailleurs.

L’INSEE augmente le revenu disponible brut des propriétaires occupants d’un « loyer imputé », c'est-à-dire le revenu que vous toucheriez si vous mettiez votre bien en location plutôt que de l'habiter.

Ce loyer fictif ajouté au Revenu Disponible Brut permet de corriger certains biais puisqu’à revenu égal un propriétaire occupant qui a fini de rembourser son bien aura un niveau de vie supérieur à un locataire…

Pour les 70 ans et plus, très majoritairement propriétaires sans crédit, ce loyer fictif pèse lourd et compte pour environ 15% du revenu disponible brut.

Mais dans le cadre d’un taux d’épargne, cela n’a simplement pas de sens puisque vous n’épargnez pas ce loyer que vous ne touchez pas.

Cela gonfle votre taux d’épargne de manière totalement artificielle.

Aussi, pour parler de taux épargne financière, qui est le chiffre qui aurait du sens, on est à 6-7% plutôt que les 25% avancés partout, un taux inférieur aux moins de 30 ans.

@MarcSimanovici@StatisticUrban 1-The statement is still correct :

In France, pensioners have a lower median income than working adults.

2-Pensioners who never worked are less than 1%

https://t.co/y5UKMkSyfN