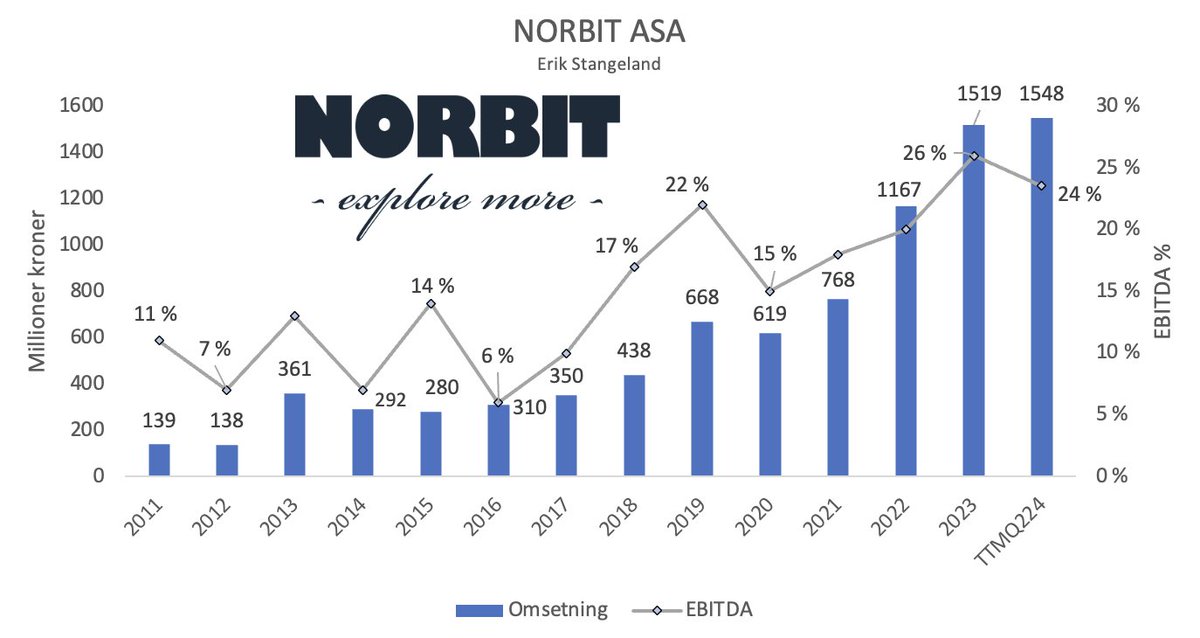

Vil dele et prosjekt jeg har jobbet med en god stund nå! Det er en dypdykk analyse om det norske børsnoterte selskapet $NORBT, med fokus på deres Connectivity segment. NORBIT har over lang tid bygget stein på stein, og er i min mening et av de bedre selskapene på Oslo Børs.

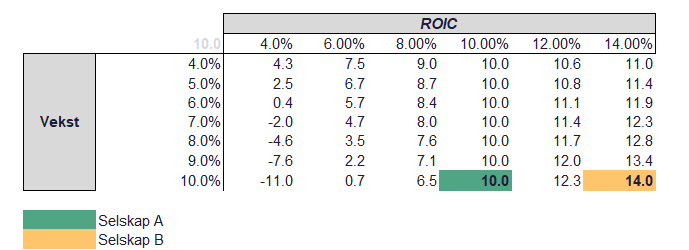

Samme E – til hvilken P/E?

Selskap A og B tjener begge 100 kr, og begge vokser med 10 % i året. Hva ville være en fair multippel å betale i dag for Selskap A versus B?

En liten tråd inspirert av @mjmauboussin sin artikkel «The Math of Value and Growth” fra 2020.

For å svare på spørsmålet er vi nødt til å vite hvor mye kapital som må investeres for å skape veksten på 10 %. Her kommer begrepet kapitalavkastning (ROIC) inn, og sammenhengen mellom den, reinvesteringsrate og vekst. Med andre ord, hvor mange kroner inntjening skapes for hver krone investert?

Tilbake til selskapene. Selskap A tjener 10 % på kapitalen. For hver krone selskapet reinvesterer i virksomheten, tjener det 10 % i inntjening. For å skape en vekst på 10 % må selskap A reinvestere alt av sin frie kontantstrøm. Det er med andre ord ingenting ikke en krone igjen av kontantstrømmen til å distribuere til sine eiere.

Selskap B er i en heldigere posisjon. De tjener 14 % på sin kapital, og trenger «bare» å reinvestere 71 % (10 % / 14 %) av sin kontantstrøm for å skape den samme veksten på 10 %. Av de 100 kroner i inntjening, er det igjen 29 kroner i fri kontantstrøm til eierne som kan distribueres.

Vi har dermed sammenhengen mellom kapitalavkastning, reinvesteringsrate og vekst som:

ROIC x reinvesteringsrate = vekst i inntjening

Jo høyere kapitalavkastning jo bedre, for alt annet like, vil det kreve mindre investeringer for å skape en gitt vekst i inntjening. For å fullføre svaret på det innledningsvise spørsmålet trenger vi også et avkastningskrav og en verdsettelsesmodell. La oss anta at 100% egenkapitalfinansiering, egenkapitalkostnad (CoE) på 10 % og som Mauboussin en DCF med 15 års reinvesteringsperiode og 0 % vekst i terminal.

Under disse antagelsene kan vi dermed regne ut at en fair verdsettelse målt på P/E for selskap A er 10x og en fair verdsettelse for selskap B er 14x, eller mer generelt slik under ulike ROIC og vekstforutsetninger:

Semper Augustus annual letter is out. A must-read for every Berkshire Hathaway investor. The details and insight into BRK valuation are so good. A wonderful read.

https://t.co/eh3Lz6XPDr

Tråd: Fra kapitalavkastning til avkastning

Novo Nordisk er muligens det mest analyserte selskapet i Norden. Selskapet har gitt 24 % avkastning årlig siste 10 år, men hvor kommer avkastningen fra?

I was supposed to talk with Charlie today. That call never happened.

For those who want to learn more about this remarkable person

https://t.co/C278Oz8ZeA