Consensys hoãn kế hoạch IPO sang mùa thu do thị trường bất lợi

Consensys, công ty đứng sau ví MetaMask, đã hoãn kế hoạch IPO tại Mỹ sang ít nhất là mùa thu năm nay sau khi thị trường crypto lao dốc mạnh từ tháng 2/2026. Trư���c đó, công ty đã thuê JPMorgan và Goldman Sachs dẫn dắt quá trình và dự kiến nộp hồ sơ S-1 lên SEC vào cuối tháng 2.

Nhiều công ty crypto khác như Kraken và Ledger cũng đang tạm dừng kế hoạch tương tự, trong khi BitGo, cái tên duy nhất IPO thành công năm nay, hiện đang giao dịch thấp hơn 36% so với giá chào sàn, phản ánh tâm lý nhà đầu tư còn rất thận trọng với nhóm cổ phiếu crypto.

TÓM TẮT VỤ VIỆC CAKE SỤT GIẢM BẤT THƯỜNG !!!

Nhiều bác cứ bảo downtrend dev xả nọ kia nhưng thực ra không phải, việc này bắt nguồn từ lỗ hổng trong nền tảng Lending Venus của BNB. Nguyên nhân chính là @VenusProtocol cho phép dùng token THE của Thena làm tài sản th�� chấp, nhưng token THE có thanh khoản thấp, ít người mua bán nên dễ bị thao túng giá chỉ với ít tiền.

Về cơ bản thì hacker (tạm gọi) đã tấn công qua các bước như sau:

Bước 1: Sử dụng flash loan (vay chớp nhoáng) để mua ồ ạt lượng lớn token THE trên thị trường, đẩy giá THE lên cao giả tạo một cách bất thường.

Bước 2: Dùng chính số THE giá cao đó làm tài sản thế chấp (collateral) trên Venus Protocol, rồi vay ồ ạt ra các tài sản khác như CAKE, BTCB, WBNB (và một số nguồn còn đề cập USDC), tổng giá trị vay được khoảng hơn 3.7 triệu USD (bao gồm khoảng 1.5 triệu CAKE, 20 BTCB, 200 BNB...).

Bước 3: Lặp lại vòng lặp

Dùng tiền vừa vay được để mua thêm THE, đẩy giá cao hơn nữa → tiếp tục nạp làm collateral → vay thêm nhiều hơn. Quá trình này diễn ra vài vòng để tối đa hóa số lượng tài sản rút ra (có nguồn cho biết attacker đã tích lũy THE từ trước để vượt supply cap bằng cách bypass một số giới hạn).

Bước 4: Kết thúc exploit

Khi không duy trì được nữa, giá THE sụp đổ mạnh trở lại (xuống khoảng $0.24 hoặc thấp hơn, giảm hơn 17% trong ngày), dẫn đến vị thế vay bị thanh lý tự động hàng loạt (liquidation của hàng chục triệu THE). Kẻ tấn công dump (bán tháo) lượng CAKE và các tài sản vay được ra thị trường → gây bán tháo kinh hoàng, đẩy giá CAKE giảm mạnh theo, tạo hiệu ứng domino và panic sell.

Kết quả là Venus bị thiệt hại khoảng 3.7 triệu USD (một phần thành bad debt ~2.15 triệu), họ đã tạm dừng borrow/withdraw liên quan đến THE để điều tra, đồng thời siết chặt rule collateral cho một số market low-liquidity. CAKE chịu ảnh hưởng trực tiếp vì bị vay và dump ồ ạt.

Giá Cake sau đó cũng hồi lên khá nhanh và hiện tại đang loanh quanh mốc 1.5$ ở thời điểm trước khi bị sự cố.... Ae nào hold $CAKE không ?

$THE, $BNB

I read the full SVRN institutional report on NEAR so you don't have to. Here's what matters:

• NEAR generates $53M/year in fees from Intents alone. At $1.49B market cap, it's cheaper than ETH and SOL by every metric - and it's not even close

• Fee switch went live Feb 23 - every single fee now auto-buys $NEAR on the market. Permanent buy pressure that scales with volume

• Inflation got cut in half in October. Now NEAR only needs 2.3x current volume to become deflationary. Not 10x. Not 5x. Just 2.3x

• February volume hit $2.52B - all-time high. Average monthly growth since launch: 42%

• Bitwise NEAR ETF expected any day now (target: ~March 16). First US-listed NEAR ETF ever

• The entire AI stack - private inference, confidential ML, agent marketplace - is priced at literally zero by the market right now

• Base case from the report: $15-25 by 2027

Two massive catalysts already fired. Price hasn't reacted. That gap between fundamentals and market perception is where the money is made

The next era of NEAR tokenomics is unfolding!

5+ years on mainnet. 100% uptime.

Fully unlocked supply.

Inflation halved.

Onchain governance live.

Real product revenue.

Now: increasing value capture 🧵

❄️ LIỆU CHÚNG TA ĐANG Ở TRONG CRYPTO WINTER? 🌧️

Thị trường crypto đang điều chỉnh. Giá giảm, tâm lý nặng nề, niềm tin lung lay. Và câu hỏi quen thuộc lại xuất hiện:

Đây có phải là một crypto winter mới không?

Để trả lời, cần nhìn lại cách những “mùa đông” trước đây đã diễn ra. 👇

🔻 CRYPTO WINTER THƯỜNG ĐẾN NHƯ THẾ NÀO?

Lịch sử cho thấy, crypto winter thường đi theo một kịch bản rất rõ:

Sự kiện lớn → niềm tin sụp đổ → builder rời bỏ thị trường

> 2014: Mt. Gox bị hack, hàng trăm nghìn BTC biến mất → niềm tin bay hơi

> 2018: ICO bị bóc trần, pháp lý siết chặt → bong bóng vỡ kéo dài đến 2020

> 2022: Terra-Luna, Celsius, 3AC, FTX lần lượt sập → cấu trúc ngành bị tổn thương nghiêm trọng

Mỗi lần như vậy, không chỉ giá giảm, mà builder cũng bỏ đi, tìm cơ hội ở fintech, big tech hay AI.

🔻 CÒN HIỆN TẠI THÌ SAO?

Nhìn bề ngoài, có khá nhiều dấu hiệu quen thuộc:

> Memecoin của Trump: vốn hóa vọt lên 27 tỷ USD chỉ trong 1 ngày, rồi sập hơn 90%

> Sự kiện thanh lý lớn ngày 10/10: chính sách thuế của M�� kích hoạt đợt liquidation kỷ lục trên Binance

> Trong cộng đồng, câu chuyện “xây gì tiếp theo” dần bị thay bằng tranh cãi và đổ lỗi

Ngành AI cũng đang hút mạnh nhân lực, hứa hẹn tốc độ làm giàu nhanh hơn crypto.

Nhưng nếu nhìn kỹ, đây vẫn chưa phải crypto winter đúng nghĩa.

🔻 ĐIỂM KHÁC BIỆT LỚN NHẤT SO VỚI CÁC MÙA ĐÔNG TRƯỚC

Các crypto winter trước đều do nội tại ngành tự gây ra: hack, scam, sàn sập, dự án đổ vỡ.

Còn lần này thì khác.

> Bull market được kích hoạt bởi ETF #Bitcoin

> Đà giảm đến từ lãi suất, chính sách thuế, yếu tố vĩ mô

Tức là yếu tố bên ngoài đẩy thị trường lên rồi cũng chính yếu tố bên ngoài kéo thị trường xuống.

Quan trọng hơn: builder chưa rời bỏ cuộc chơi.

RWA, perp DEX, prediction market, InfoFi, privacy… Narrative mới vẫn liên tục xuất hiện. Có thể chưa đủ mạnh để kéo cả thị trường như DeFi 2020, nhưng chúng vẫn đang được xây dựng.

Ngành không sụp đổ.

Chỉ là môi trường xung quanh đã thay đổi.

🔻 THỊ TRƯỜNG CRYPTO ĐÃ CHIA THÀNH 3 “LỚP” RÕ RỆT

Sau làn sóng siết pháp lý, crypto không còn là một khối đồng nhất.

1️⃣ Khu vực được quản lý (Regulated zone)

RWA, sàn giao dịch, lưu ký tổ chức, DeFi tuân thủ pháp lý.

Tăng trưởng chậm hơn, ít biến động, nhưng dòng tiền lớn và ổn định.

2️⃣ Khu vực chưa được quản lý (Unregulated zone)

Memecoin, sản phẩm thử nghiệm, narrative mới.

Biến động cực mạnh: x10 – x100 rất nhanh, nhưng -90% cũng không kém nhanh.

Đây là vùng thử nghiệm ý tưởng, nơi các mô hình mới ra đời trước khi (nếu thành công) được “nâng cấp” sang regulated zone.

3️⃣ Hạ tầng dùng chung

#Stablecoin, oracle, hạ tầng thanh toán.

Một đồng USDC có thể vừa dùng cho RWA của tổ chức, vừa dùng để trade memecoin.

Khi thị trường tách lớp, dòng tiền cũng không còn chảy lan như trước.

🔻 VÌ SAO BTC TĂNG MÀ ALT KHÔNG BAY?

Trước đây, $BTC tăng → altcoin tăng theo (trickle-down).

Giờ thì không.

Dòng tiền ETF vào Bitcoin ở lại Bitcoin.

Tiền trong khu vực được quản lý không chảy sang khu vực đầu cơ.

Thanh khoản chỉ ở nơi giá trị đã được chứng minh.

🚀 BULL RUN TIẾP THEO CẦN GÌ?

Hai điều quan trọng vẫn còn thiếu:

🔹 Một use case đủ mạnh

Giống DeFi Summer 2020 - tạo ra giá trị mới thật sự.

AI agent, InfoFi, social onchain có tiềm năng, nhưng chưa đủ lớn để kéo cả thị trường.

🔹 Môi trường vĩ mô ủng hộ

Lãi suất, thanh khoản vẫn là yếu tố quyết định.

Crypto có build tốt đến đâu cũng không tự điều khiển được vĩ mô.

👉 Một “mùa crypto” nơi tất cả cùng tăng như quá khứ rất khó quay lại. Thị trường đã phân mảnh. Bull run sẽ đến. Nhưng không phải ai cũng được hưởng lợi như nhau.

👉 Quan trọng hơn bao giờ hết là hiểu mình đang đứng ở lớp nào của thị trường, và chơi đúng cuộc chơi của lớp đó.

⚠️ Nguồn: Tiger_research

Lưu ý: Bài viết mang tính chất cung cấp thông tin, không phải là lời khuyên đầu tư.

a16z gọi vốn 15 TỶ USD. Tiền sẽ chảy vào đâu?

Andreessen Horowitz ( @a16z ) vừa công bố đợt gọi vốn lớn nhất lịch sử Venture Capital: hơn 15 tỷ USD - chiếm tới 18% tổng vốn VC tại Mỹ năm 2025! Vậy số tiền khổng lồ này sẽ được phân bổ như thế nào?

📊 CÁC MỤC ĐƯỢC PHÂN BỔ:

Growth Fund - $6.75B: Các công ty scale-up như Databricks, Anduril.

Apps Fund - $1.7B: Ứng dụng AI, consumer apps.

Infrastructure Fund - $1.7B: Hạ tầng AI & blockchain.

American Dynamism - $1.176B: Quốc phòng, an ninh, công nghệ phục vụ lợi ích quốc gia.

Bio + Health - $700M: Công nghệ sinh học & y tế.

Other Strategies - $3B: Các chiến lược đầu tư khác.

🔥 Điểm đáng chú ý cho Crypto:

a16z tuyên bố AI và Crypto là "kiến trúc then chốt của tương lai" Andreessen Horowitz và sẽ được ưu tiên đầu tư hàng đầu. Portfolio crypto hiện tại của a16z đã bao gồm: Coinbase, Solana, Uniswap, OpenSea, Phantom, EigenLayer, Jito... Gần đây họ cũng tham gia vòng gọi vốn $300M của Kalshi (prediction market) và đầu tư $70M vào EigenLayer (Ethereum restaking).

💡 Tín hiệu gì cho thị trường?

→ Smart money đang "all-in" vào AI + Crypto.

→ Năm 2025, vốn VC toàn cầu đạt $512 tỷ, trong đó AI chiếm hơn 50% tổng giá trị deal.

→ a16z hiện quản lý hơn $90 tỷ AUM - họ không chỉ đầu tư, họ đang định hình toàn thị trường.

Khi ông lớn tích lũy, đó là lúc retail nên chú ý. Bạn đã sẵn sàng cho chu kỳ tiếp theo chưa?

🔥 BTC chạm đáy khi nào? Manh mối nằm ở Realized Price

Có một chỉ báo on-chain rất đơn giản nhưng hiệu quả để xác định đáy của Bitcoin trong bear market, đó là Realized Price. Hiểu đơn giản, đây là giá vốn trung bình của toàn bộ thị trường - tức là trung bình mọi người đã mua BTC ở mức giá nào.

Điểm quan trọng là: trong mọi chu kỳ bear market trước đây, BTC đều rơi xuống dưới Realized Price.

Lịch sử cho thấy:

- 2011: BTC thấp hơn Realized Price khoảng 66%

- 2015: thấp hơn 48%

- 2018: thấp hơn 35%

- 2022: thấp hơn 33%

Hiện tại, Realized Price của BTC đang quanh 56.000 USD. Trong bear market, mức này thường giảm dần theo thời gian, nên nhiều khả năng sẽ thấp hơn nữa trong các quý tới.

Nếu lặp lại kịch bản năm 2022, tức là BTC giảm khoảng 33% dưới Realized Price, thì:

56.000 USD × (1 – 33%) ≈ 37.000 USD

Nếu Realized Price giảm về 53.000–54.000 USD vào nửa cuối năm, thì 33% thấp hơn sẽ rơi vào khoảng 35.000 USD - đây là kịch bản xấu nhất mà mình thấy hợp lý.

Một yếu tố nữa là độ biến động của BTC đang giảm dần qua từng chu kỳ. Khoảng cách giữa giá thị trường và Realized Price đã thu hẹp rất nhiều, từ -66% năm 2011 xuống còn -33% năm 2022.

Vì vậy, trong chu kỳ này, khả năng cao BTC chỉ giảm 24–31% dưới Realized Price, tương ứng vùng 40.000–43.000 USD.

✍️ Theo CryptoBullet - KOL với 174k follower

buybacks are an inherently pessimistic mechanism

they imply: we don't have a better use for the cash than to paint the chart in the short term (in the hopes that the chart works out long term)

it's an implicit binary option where you are in a sense trying to bootstrap the reflexive loop of prices over product growth levers

imo this CAN work because some growth is path-dependent and reflexivity in crypto is insane

but assume a thought experiment

two companies make the same money and have the same profit margins in the same vertical

- company A uses 20% for buybacks

- company B uses that 20% for product and R&D or growing sales team

in the best case for company A, the chart is painted nicely, investors/users make good returns and spread the word and so you get a strong reflexive distribution loop

in the worst case, you are hit with macro conditions and the buybacks are a big waste of money

in the best case for company B, you develop new products and onboard/retain new users you otherwise wouldn't have regardless of macro

in the worst case for B, company A has now exponentially grown and it is hard for you to catch up to the network effects

however, company B can also use this money for different types of network effects via referral programs or other incentives

if you play this out over let's say 3-5 years and combine it with the cyclic nature of markets, then I would bet that Company B does better almost every single time (all other things equal) since the buybacks will eventually run into market turbulence which will flip sentiment

in the company B case also, just the anticipation of future buybacks is probably enough (see stocks)

so tl;dr — I think buybacks can work in certain cases, but in contested markets, I'm not so sure they're the best play

the edge case seems to be if you're in a tough spot with market sentiment, you can use it to rent short-term sentiment

i.e opportunistic buybacks during market crashes when your equity is irrationally cheap, combined with aggressive reinvestment during normal times, might be best

obviously I'm saying this from a company/founder lens and not a short/medium-term investor lens

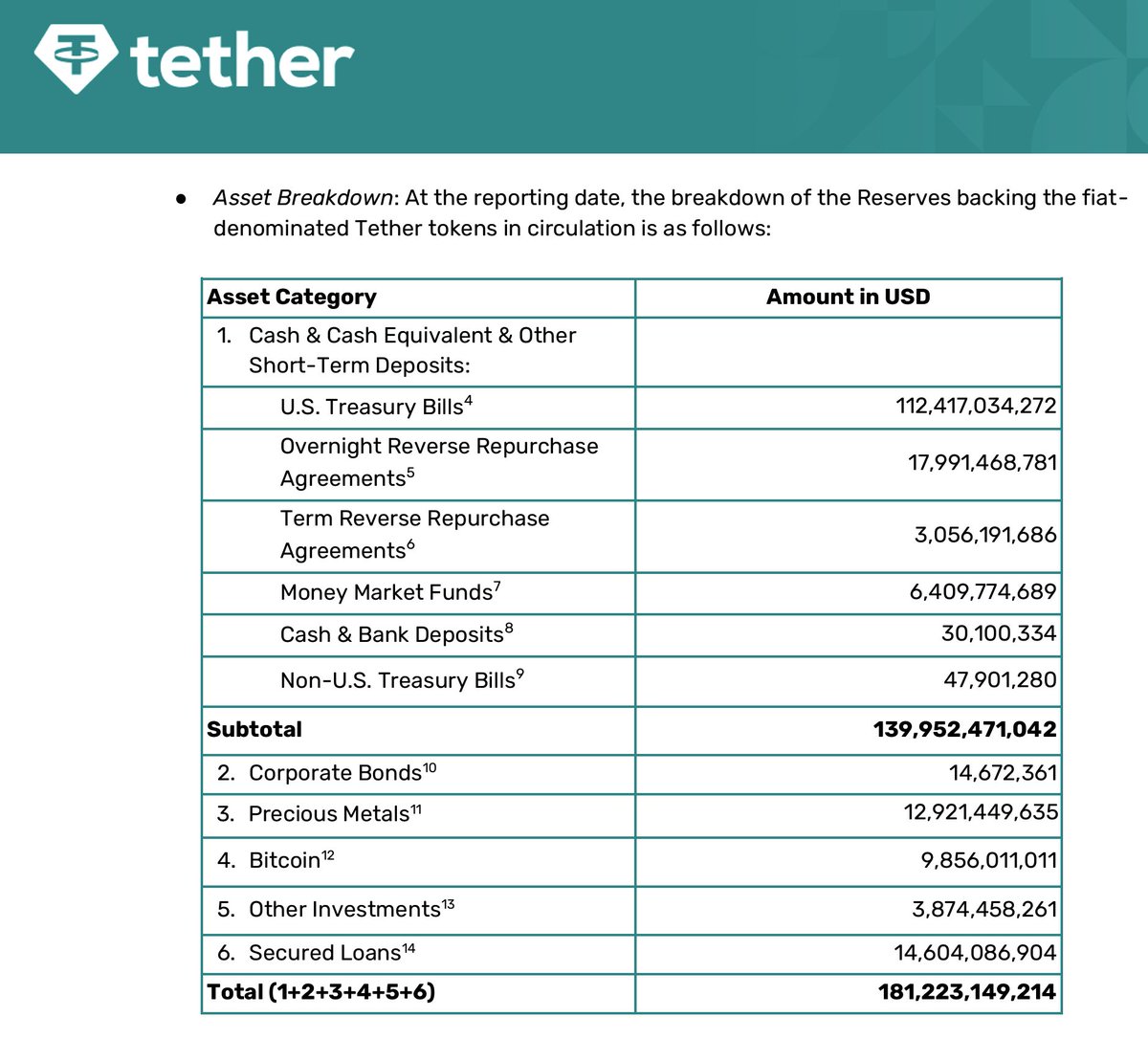

Tether just dropped their latest reserves report and the numbers are serious.

- USDT Liabilities: $174B

- Cash & Cash Equivalents: ~$140B

> Meaning:

If everyone tried to redeem $USDT at the same time, Tether is short by ~$34B in instant liquidity.

The missing gap is backed by:

- Bitcoin: $9.8B

- Gold & metals: $12.9B

- Secured loans: $14.6B

- Other investments: $3.8B

So yes, Tether is solvent on paper (assets $181B > liabilities $174B).

But they’re not fully liquid, they run a fractional reserve model like traditional banks.

As long as redemptions are normal, everything works.

If there’s a panic? Liquidity stress hits fast.

USDT isn’t “fully backed by cash.”

It’s backed by U.S. Treasuries + yield + risk assets, scaled to a $174B stablecoin.

✍️ Một số hiểu lầm và nghịch lý trong DeFi lending

Theo chia sẻ của Stani - Founder Aave, cốt lõi của lending luôn là niềm tin. Toàn bộ hệ thống ngân hàng truyền thống được xây trên nền tảng đó - mất niềm tin là mất vốn, và kết cục có thể là “bank run” (rút tiền hàng loạt) hoặc sụp đổ hệ thống.

Vì thế, để duy trì niềm tin, các tổ chức tài chính luôn xây dựng chuỗi cung ứng rủi ro thận trọng, hạn chế đòn bẩy quá mức. Bỏ qua nguyên tắc này, bạn không còn làm ngân hàng nữa, mà đang điều hành… một quỹ đầu cơ.

DeFi lending cũng dựa trên nguyên tắc tương tự, chỉ khác ở chỗ các cơ chế niềm tin được mã hóa trong smart contract, nhằm tự động hóa, tăng hiệu suất vốn và thanh khoản.

Nhưng có một ngộ nhận lớn: nhiều người nghĩ rằng việc “cố định hóa” niềm tin bằng code sẽ làm hệ thống an toàn hơn - trong thực tế, điều đó chỉ chuyển rủi ro niềm tin từ tầng này sang tầng khác, chứ không loại bỏ nó.

Hơn nữa, một hệ thống cho vay không thể hoàn toàn bất biến (immutable) trong một thị trường luôn thay đổi. So sánh lending protocol với AMM là sai: người giao dịch trên AMM chỉ tương tác một lần, còn người vay – người cho vay có mối quan hệ kéo dài theo thời gian. Nếu các tham số (như tỷ lệ thế chấp, lãi suất, thanh lý) không thể điều chỉnh, hệ thống sẽ không phản ứng kịp với biến động.

Vậy niềm tin nên nằm ở đâu?

Trong mô hình như Aave, các quyết định được thực hiện ở tầng thấp nhất – gần với thị trường. Điều này giúp việc điều chỉnh rủi ro được giám sát rõ ràng, minh bạch, và có thể thay thế người quản lý nếu họ thất bại.

Nhưng trong những mô hình mà con người được trao quyền ở tầng cao hơn và được thưởng dựa trên hiệu suất quỹ, rủi ro dễ bị che giấu và lan truyền.

Ví dụ:

Nếu “curator A” cung cấp thanh khoản cho thị trường B và C, còn “curator D” cho C và E, thì một sự cố ở E (ví dụ depeg stablecoin) có thể kéo sập cả hệ thống liên kết này dẫn đến rút tiền hàng loạt, thậm chí mất thanh khoản toàn phần. Dù ban đầu tưởng là “risk isolation”, thực tế rủi ro lan truyền xuyên suốt hệ thống.

Vấn đề trở nên nghiêm trọng hơn khi curator chạy đua lợi nhuận, mở rộng sang tài sản thế chấp mới, rủi ro cao tương tự như quỹ đầu cơ. Kết quả là thanh khoản bị hòa trộn, rủi ro không được tách biệt thực sự, và chỉ cần một “bank run” cũng đủ gây hiệu ứng dây chuyền toàn hệ thống.

DeFi vẫn còn rất trẻ, chưa đầy một thập kỷ nên bất kỳ sai lầm hệ thống nào cũng có thể kéo lùi toàn ngành. Điều quan trọng là hiểu rõ cơ chế niềm tin và rủi ro khi thiết kế sản phẩm. Nếu chưa chắc, cứ dùng Aave - ít nhất họ đã học được những bài học này.

-------

Note thêm từ ad @jackvi810

Mình share bài này vì vốn hoá thị trường ngày càng tăng, kéo theo đó là nhu cầu cho vay/gửi tiết kiệm ở các DeFi Lending cũng tăng theo.

Tuy nhiên, từ trước đến giờ mình rất ngại đầu tư vào token của các dự án lending vì mảng này ko theo trend mà còn dễ bị hack.

Gần đây, mình mới bắt đầu chú ý AAVE lại vì trong số hàng trăm dự án Lending fork ra từ Aave thì mới thấy được cách Aave hiểu bản chất của hoạt động lending như thế nào. Từ đó giúp họ trụ vững qua 3-4 mùa mà còn tiếp tục phát triển trở thành protocol có TVL lớn nhất thị trường DeFi.

Song song với Aave $AAVE mình cũng đánh giá cao Sky $SKY, Morpho $MORPHO, Euler $EUL , Spark $SPK , Kamino $KMNO .

📌 Disclaimer: Mình có hold token của 2 trong số các dự án mình đề cập phía trên. Bài viết chỉ nhằm mục đích cung cấp thông tin, không phải lời khuyên đầu tư.

“NEAR Intents generate fees and then this fees will be buying NEAR” — with the recent inflation cut in half, the setup is simple: inflation down, buy pressure up. NEAR tokenomics just went beast mode 💎